Вопросы для госэкзамена по специальности 060800 по кафедре бу и ахд

| Вид материала | Анализ |

- Экзамен Курсовая работа 1 Методика комплексного ахд; Способы обработки экономической, 20.03kb.

- Вопросы для госэкзамена, 171.17kb.

- Вопросы для госэкзамена, 121.19kb.

- Вопросы для госэкзамена, 30.39kb.

- Вопросы для госэкзамена, 153.77kb.

- Каталог курсовых и практических работ по ахд. Афхд, 176.23kb.

- Методика ахд 24 Методика факторного анализа 27 Классификация факторов в ахд, 64.47kb.

- Методика ахд 24 Методика факторного анализа 27 Классификация факторов в ахд, 47.83kb.

- Методические рекомендации к курсовому проекту по дисциплине «бизнес-планирование» для, 223.49kb.

- Бизнес-план инвестиционного проекта 12 Оценка эффективности инвестиционных проектов, 886.54kb.

Вопросы для госэкзамена

по специальности 060800

по кафедре БУ и АХД

1. Организация аналитической работы на полиграфических предприятиях, этапы проведения анализа.

2. Показатели оценки технического уровня развития производства и их анализ.

3. Оценка уровня организации производства, труда и управления и их анализа.

4. Анализ выпуска товарной продукции и объема продаж.

5. Анализ выпуска продукции в натуральном выражении.

- Анализ обеспеченности предприятия рабочей силой, их состав, движение и качественная характеристика.

- Анализ использования рабочего времени.

- Анализ производительности труда.

9. Анализ использования трудовых ресурсов и их влияние на объем продукции.

10. Анализ использования основных средств и их влияние на объем продукции.

11. Использование производственного оборудования по количественному составу, времени и производительности.

- Анализ производственной мощности предприятия.

- Анализ обобщающих показателей использования основных средств.

- Анализ материальных затрат и материалоемкость продукции.

- Анализ себестоимости продукции и факторов, влияющих на нее.

- Общая оценка имущества (капитала) предприятия.

- Анализ ликвидности и платежеспособности предприятия.

- Анализ финансовой устойчивости предприятия.

- Анализ оборотных активов предприятия.

- Анализ прибыли предприятия.

- Анализ рентабельности предприятия.

- Анализ деловой активности предприятия.

- Значение бухгалтерского учета в условиях перехода к рыночным отношениям. Пути его совершенствования.

- Сущность двойной записи на счетах, е содержание и контрольное значение.

- Содержание бухгалтерского баланса, его значение.

- Учет производственных затрат и формирование себестоимости.

- Учет готовой продукции и ее реализация.

- Состав бухгалтерской отчетности и ее информационность для проведения экономического анализа.

- Анализ финансовых результатов по данным годовой отчетности.

- Анализ возможности банкротства предприятия.

Ответы:

Функции экономического анализа:

рыночная;

диагностическая;

поисковая.

Для чего нужен экономический анализ?

Используется экономистами для получения информации о главных критериях оценки деятельности предприятия. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления. А также технический уровень производства и производственных результатов. для этого необходимо проанализировать объём выпуска товарной продукции, как в натуральном, так и в денежном выражении и объём продаж.

Задачи анализа производственных результатов:

оценка выполнения обязательств предприятия по договору;

изучение динамики объема выпуска продукции и объёма продаж;

установление факторов, которые вызвали изменение в объёме производства и продаж;

изучение состава и структуры выпуска продукции;

изучение ритмичности выпуска продукции;

выявление резервов увеличения выпуска продукции, повышения качества продукции, улучшение ритмичности работы предприятия.

Источники информации для (АФХДП):

плановая отчётность;

отчётность различных цехов;

форма 1П;

статистическая отчётность;

данные отдела реализации;

1. Организация аналитической работы на полиграфических предприятиях, этапы проведения анализа.

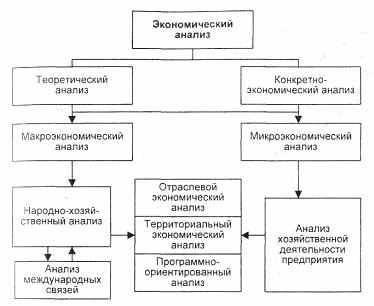

Экономический анализ может происходить по различным направлениям деятельности предприятия, отрасли, территории, народного хозяйства и международным связям (рис. 1).

К главным функциям экономического управления относятся:

- организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях оптимизации использования трудовых, материальных и денежных ресурсов экономической системы);

- планирование (прогнозирование, перспективное и текущее планирование экономической системы);

- анализ (анализ хода и результатов экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев);

- информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах);

- контроль (контроль за ходом выполнения бизнес-планов и управленческих решений)

Все работы по анализу также функциональны. Они включают:

- функцию организации управления;

- функции планирования;

- функции контроля.

Рис. 1.2. Анализ деятельности предприятия в общей системе экономического анализа

В зависимости от характера объектов управления принята следующая классификация видов анализа, которая отражает: отраслевую структуру народного хозяйства; уровни общественного производства и управления (в экономическом анализе хозяйственной деятельности особое внимание уделяется уровням управления в отраслях народного хозяйства. В промышленности и в других отраслях, как правило, выделяют два главных уровня управления: ведомство (высшее звено) и производственные объединения и предприятия (основное, первичное звено). В основном звене для анализа выделяются производственные единицы как составные части объединения, а также цехи и отделы, участки и рабочие места); стадии процесса расширенного воспроизводства — производства, обмена, распределения и потребления; составные элементы производства (трудовые и материальные Ресурсы) и составные части производственных отношений (например, трудовые, финансовые, кредитные).Кроме того, экономический анализ может иметь различные направленность и признаки: он может быть отраслевым, с различной глубиной во времени, пространственным, отражать функции управления в системе, может быть посвящен разным областям деятельности, иметь различную статистическую выборку.

Отраслевой — учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.); межотраслевой — осуществляется на уровне отраслей национальной экономики

Предварительный — проводится до осуществления хозяйственных операций. Необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана; последующий (ретроспективный) — проводится на основе результатов хозяйственных актов как предыстории. Используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий; оперативный (ситуационный) — проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его — оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный (ситуационный) анализ приобретает особое значение; итоговый (заключительный) — проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей.

Внутрихозяйственный — изучает деятельность только исследуемого предприятия и его структурных подразделений; межхозяйственный — сравнивает результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия

Анализируется экономика, техника, технология, организация производства, социальные условия труда, природоохранная и другие виды деятельности. Аспект анализа по желанию управляющего органа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности

Внутренний — проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью; внешний — проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами; комплексный — предусматривает анализ различных сторон деятельности предприятия; тематический — предусматривает анализ отдельной стороны деятельности предприятия.

Сплошной — изучаются все фактические данные; выборочный - изучаются отобранные по какому-либо признаку факторы

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд способов и приемов. В них в большей степени раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер.

Системность экономического анализа обусловлена тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов.

Системность экономического анализа проявляется и в объединении, в совокупности всех приемов математики, статистики, бухгалтерского учета, управления и т.д.

В настоящее время существуют различные классификации методов и приемов экономического анализа. В основе всех классификаций лежат разные признаки. Одним из наиболее информативным является способ описания процедур. Следуя этой логике, все аналитические методы могут быть разделены на неформальные (логические) и формализованные (математические).

Неформальные методы основаны на описании процедур на логическом уровне, без помощи аналитических зависимостей. Большую роль играют опыт, интуиция аналитика.

К таким методам относятся: разработка системы показателей; метод сравнения; построение аналитических таблиц; прием детализации; метод экспертных оценок; методы ситуационного анализа и прогнозирования, метод сценариев; имитационное моделирование; мониторинг.

Формализованные методы опираются на предварительно заданные строгие зависимости и правила.

Все формализованные методы можно разделить на 5 групп:

- Традиционные методы экономической статистики: метод средних величин; метод группировки; индексный метод.

- Классические методы экономического анализа: балансовый метод; детерминированный факторный анализ; элиминирование; интегральный; логарифмический; дифференциальный.

- Математико-статистические методы (стохастическое моделирование): корреляционный; регрессионный; дисперсионный анализ.

- Методы теории принятия решений: метод построения дерева решений; линейное программирование; анализ чувствительности.

- Методы финансовых вычислений, которые используются для оценки инвестиционных проектов, на рынке ценных бумаг.

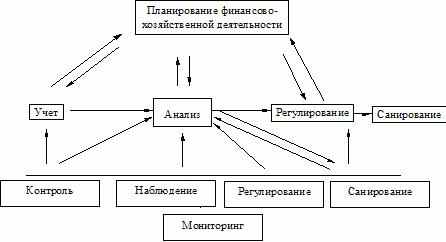

В большинстве случаев при ЭА применяют в первую очередь неформальные методы, а также классические методы экономического анализа и статистики. Новым методом оценки финансово-хозяйственной деятельности сегодня является мониторинг, который в российской экономической теории и практике еще не получил должного ни теоретического обоснования, ни практического использования. Поскольку мониторинг как экономический метод (опросы, экспертные оценки, экономические оценки т.д.) и в то же время его содержание, система мониторинговых показателей определяются исходя из целей его проведения, своеобразия и условий развития субъектов и объектов исследования, постольку в основе определения понятия мониторинга лежит понимание как научного метода, позволяющего осуществлять исследование, оценку, анализ и прогнозирование поведения конкретного объекта.

Мониторинг как метод оценки финансово-хозяйственной деятельности предприятия определяет направления его развития сегодня и основывается не только на методах экспертных оценок, но и должен включать совокупность методов, приемов, инструментов, позволяющих увидеть динамику хозяйственных процессов, оценить факторы ее обусловившие, определить уровень их влияния на специфику развития предприятия в целом в условиях современных российских экономических отношений (рис. 1).

Рис.1. Взаимосвязь функций управления предприятием