Ежеквартальный отчет открытого акционерного общества «Енисейская территориальная генерирующая компания (тгк-13)» Код эмитента: 5 5 0 9 3 Е

| Вид материала | Отчет |

- О системе мер по обеспечению требований охраны труда и улучшению условий труда, сложившейся, 49.29kb.

- Ежеквартальный отчет открытое акционерное общество «Территориальная генерирующая компания, 3089.3kb.

- Сообщение о сведениях, которые могут оказать существенное влияние на стоимость ценных, 22.27kb.

- Ежеквартальный отчет открытое акционерное общество «пивоваренная компания «балтика», 2611.17kb.

- Ежеквартальный отчет открытое акционерное общество «пивоваренная компания «балтика», 2798.81kb.

- Ежеквартальный отчет открытое акционерное общество «Волжская территориальная генерирующая, 5014.23kb.

- Ежеквартальный отчет открытого акционерного общества " Дальневосточный банк " Код эмитента:, 6381.91kb.

- Ежеквартальный отчет открытого акционерного общества «Агрегат» Код эмитента, 2061kb.

- Ежеквартальный отчет открытого Акционерного Общества «Долина» Код эмитента: 00667-Е, 448.91kb.

- Ежеквартальный отчет Открытого акционерного общества «Ижевская медицинская страховая, 1077.38kb.

Государственный регистрационный номер и дата государственной регистрации:

1-02-55093-Е от 27 декабря 2007 г.

1-02-55093-Е-001D от 21 февраля 2008 г.

Права, предоставляемые обыкновенными акциями их владельцам в соответствии с Уставом:

В соответствии с п. 2.5. ст. 2 Устава Эмитента: «Акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров и Общества».

п. 5.5. ст. 5 Устава: «Акционеры Общества имеют преимущественное право приобретения размещаемых посредством подписки дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, в количестве, пропорциональном количеству принадлежащих им акций этой категории (типа)».

п. 6.2. ст. 6 Устава: «Каждая обыкновенная именная акция Общества предоставляет акционеру - ее владельцу одинаковый объем прав.

Акционеры-владельцы обыкновенных именных акций Общества имеют право:

1) участвовать лично или через представителей в Общем собрании акционеров Общества с правом голоса по всем вопросам его компетенции;

2) вносить предложения в повестку дня общего собрания в порядке, предусмотренном законодательством Российской Федерации и настоящим Уставом;

3) получать информацию о деятельности Общества и знакомиться с документами Общества в соответствии со статьей 91 Федерального закона "Об акционерных обществах", иными нормативными правовыми актами и настоящим Уставом;

4) получать дивиденды, объявленные Обществом;

5) преимущественного приобретения размещаемых посредством открытой подписки дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, в количестве, пропорциональном количеству принадлежащих им обыкновенных акций;

6) в случае ликвидации Общества получать часть его имущества;

7) осуществлять иные права, предусмотренные законодательством Российской Федерации и настоящим Уставом.

п.13.1 ст. 13 Устава: «Акционеры (акционер) Общества, являющиеся в совокупности владельцами не менее чем 2 (Двух) процентов голосующих акций Общества, вправе внести вопросы в повестку дня годового Общего собрания акционеров и выдвинуть кандидатов в Совет директоров Общества и Ревизионную комиссию Общества, число которых не может превышать количественный состав соответствующего органа…»

п.14.2 ст. 14 Устава: «Внеочередное Общее собрание акционеров Общества проводится по решению Совета директоров Общества на основании его собственной инициативы, требования ревизионной комиссии Общества, Аудитора Общества, а так же акционера (акционеров), являющегося владельцем не менее чем 10 (Десяти) процентов голосующих акций Общества на дату предъявления требования».

п.14.9.2 ст. 14 Устава: «Акционеры (акционер) Общества, являющиеся в совокупности владельцами не менее чем 2 процентов голосующих акций Общества, вправе предложить кандидатов для избрания в Совет директоров Общества, число которых не может превышать количественный состав Совета директоров Общества…».

п.23.7 ст.23 Устава: «Проверка (ревизия) финансово-хозяйственной деятельности Общества может осуществляться во всякое время по инициативе Ревизионной комиссии Общества, решению Общего собрания акционеров, Совета директоров Общества или по требованию акционера (акционеров) Общества, владеющего в совокупности не менее чем 10 процентами голосующих акций Общества».

п.25.5 ст.25 Устава: «…К документам бухгалтерского учёта и протоколам заседаний Правления имеют право доступа акционеры (акционер), имеющие в совокупности не менее 25 (Двадцати пяти) процентов голосующих акций Общества».

8.3. Сведения о предыдущих выпусках эмиссионных ценных бумаг эмитента, за исключением акций эмитента

Эмитент ранее не осуществлял выпуски эмиссионных ценных бумаг, за исключением акций.

8.3.1. Сведения о выпусках, все ценные бумаги которых погашены (аннулированы)

Выпусков, ценные бумаги которых погашены (аннулированы), нет.

8.3.2. Сведения о выпусках, ценные бумаги которых обращаются

Выпусков, ценные бумаги которых находятся в обращении, за исключением акций эмитента, нет.

8.3.3 Сведения о выпусках, обязательства эмитента по ценным бумагам которых не исполнены (дефолт)

Выпусков ценных бумаг, обязательства по которым не исполнены (дефолт), нет.

8.4 Сведения о лице (лицах), предоставившем (предоставивших) обеспечение по облигациям выпуска

Эмитент не осуществлял выпуски облигаций.

8.5. Условия обеспечения исполнения обязательств по облигациям выпуска

Эмитент ранее не осуществлял выпуски облигаций.

8.6. Сведения об организациях, осуществляющих учет прав на эмиссионные ценные бумаги эмитента

Ведение реестра владельцев именных ценных бумаг эмитента осуществляется регистратором:

Полное фирменное наименование: Закрытое акционерное общество «Реестр А-Плюс»

Сокращенное фирменное наименование: ЗАО «Реестр А-Плюс»

Место нахождения регистратора: г. Новосибирск, ул. Коммунистическая, 50, этаж 6

Сведения о лицензии регистратора:

Номер лицензии: № 10-000-1-00256

Дата выдачи лицензии: 17 сентября 2002 г.

Срок действия лицензии: без ограничения срока действия

Орган, выдавший лицензию: ФКЦБ России.

Филиал регистратора в городе Красноярске:

Наименование: Красноярский филиал Закрытого акционерного общества «Реестр А-Плюс»

Место нахождения регистратора: 660049, г. Красноярск, ул. Урицкого, 117, оф.504

Телефон, факс: (3912) 27-77-97, (3912)23-53-91

Иных сведений о ведении реестра владельцев ценных бумаг Эмитента нет.

8.7. Сведения о законодательных актах, регулирующих вопросы импорта и экспорта капитала, которые могут повлиять на выплату дивидендов, процентов и других платежей нерезидентам

- Налоговый кодекс Российской Федерации, часть I, от 31 июля 1998 г. № 146-ФЗ с последующими изменениями и дополнениями

- Налоговый кодекс Российской Федерации, часть II, от 5 августа 2000 г. № 117-ФЗ с последующими изменениями и дополнениями

- Таможенный кодекс Российской Федерации от 28 мая 2003 г. № 61-ФЗ с последующими изменениями и дополнениями

- Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном контроле и валютном регулировании» с последующими изменениями и дополнениями

- Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» с последующими изменениями и дополнениями

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных иностранных вложений» с последующими изменениями и дополнениями

- Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» с последующими изменениями и дополнениями

- Федеральный закон от 22.04.96 г. № 39-ФЗ «О рынке ценных бумаг» с последующими изменениями и дополнениями

- Федеральный закон «О Центральном Банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.02 г. с последующими изменениями и дополнениями

- Инструкция ЦБ РФ от 07.06.2004 г. N 116-И «О видах специальных счетов резидентов и нерезидентов»

Помимо этого, целая группа Федеральных законов ратифицирует Соглашения об избежании двойного налогообложения между Российской Федерацией и зарубежными странами. В настоящее время режим избежания двойного налогообложения действует с более чем 50 странами. Например:

- Федеральный закон от 17 июля 1999 г. № 167-ФЗ "О ратификации Соглашения между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал".

- Федеральный закон от 8 февраля 1998 г. № 18-ФЗ "О ратификации Конвенции между Правительством Российской Федерации и Правительством Французской Республики об избежании двойного налогообложения и предотвращения уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество".

- Федеральный закон от 19 марта 1997 г. № 65-ФЗ "О ратификации Конвенции между Правительством Российской Федерации и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества и Соглашения между Правительством Российской Федерации и Правительством Соединенного Королевства Великобритании и Северной Ирландии от 15 февраля 1994 года, заключенного в форме обмена нотами, о применении отдельных положений Конвенции".

- Конвенция между Правительством РФ и Правительством Республики Казахстан от 18.10.1996 "Об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал".

- Федеральный закон от 18 декабря 1996 г. № 158-ФЗ "О ратификации Соглашения между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество".

- Договор между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (Вашингтон, 17 июня 1992 г.).

- Соглашение между Правительством РФ и Правительством Украины от 08.02.1995 "Об избежании двойного налогообложения доходов и имущества и предотвращении уклонений от уплаты налогов".

- Федеральный закон от 14.06.2002 г. № 69-ФЗ «О ратификации Соглашения между Правительством Российской Федерации и Правительством Республики Таджикистан об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал».

- Федеральный закон от 28.05.2001 г. № 60-ФЗ «О ратификации Соглашения между Правительством Российской Федерации и Правительством Республики Молдова о поощрении и взаимной защите капиталовложений»

8.8. Описание порядка налогообложения доходов по размещенным и размещаемым эмиссионным ценным бумагам эмитента

Налогообложение доходов по размещенным и размещаемым эмиссионным ценным бумагам Эмитента регулируется Налоговым кодексом Российской Федерации (далее - НК), а также иными нормативными правовыми актами Российской Федерации, принятыми в соответствии с Налоговым кодексом Российской Федерации.

Налогообложение доходов по размещенным и размещаемым эмиссионным ценным бумагам Эмитента регулируется Налоговым кодексом Российской Федерации (далее - НК), а также иными нормативными правовыми актами Российской Федерации, принятыми в соответствии с Налоговым кодексом Российской Федерации.

НАЛОГОВЫЕ СТАВКИ

| Вид дохода | Юридические лица | Физические лица | ||

| Резиденты | Нерезиденты | Резиденты | Нерезиденты | |

| Доход от реализации ценных бумаг | 24% (из которых: фед. бюджет – 6,5%; бюджет субъекта – 17,5%) | 20% | 13% | 30% |

| Доход в виде дивидендов: | | | | |

| А) Доля участия получающей дивиденды организации в уставном (складочном) капитале (фонде) не менее 50% или владение депозитарными расписками, дающими право на получение дивидендов в сумме, соответствующей не менее 50% общей суммы выплачиваемых дивидендов при условии, что стоимость приобретения и/или получения в собственность в собственность доли превышает 500 млн. руб. и непрерывный период владения долей или депозитарными расписками не менее 365 дн. | 0% | 15% | 9% | 15% |

| Б) Все остальные случаи | 9% | 15% | 9% | 15% |

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ.

Вид налога – налог на доходы.

К доходам от источников в Российской Федерации относятся:

дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций.

Налоговая база.

Доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от приобретения ценных бумаг. Налоговая база определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение. Порядок определения рыночной цены ценных бумаг и предельной границы колебаний рыночной цены ценных бумаг устанавливается федеральным органом, осуществляющим регулирование рынка ценных бумаг.

При определении налоговой базы по доходам по операциям с ценными бумагами учитываются доходы, полученные по следующим операциям:

купли - продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг;

купли - продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг.

Доход (убыток) по операциям купли - продажи ценных бумаг определяется как разница между суммами доходов, полученными от реализации ценных бумаг, и документально подтвержденными расходами на приобретение, реализацию и хранение ценных бумаг, фактически произведенными налогоплательщиком.

К указанным расходам относятся:

суммы, уплачиваемые продавцу в соответствии с договором;

оплата услуг, оказываемых депозитарием;

комиссионные отчисления профессиональным участникам рынка ценных бумаг, скидка, уплачиваемая (возмещаемая) управляющей компании паевого инвестиционного фонда при продаже (погашении) инвестором инвестиционного пая паевого инвестиционного фонда, определяемая в соответствии с порядком, установленным законодательством Российской Федерации об инвестиционных фондах;

биржевой сбор (комиссия);

оплата услуг регистратора;

налог на наследование, уплаченный налогоплательщиком при получении ценных бумаг в порядке наследования;

налог, уплаченный налогоплательщиком при получении в порядке дарения акций, паев в соответствии с пунктом 18.1 статьи 217 НК;

другие расходы, непосредственно связанные с куплей, продажей и хранением ценных бумаг, произведенные за услуги, оказываемые профессиональными участниками рынка ценных бумаг в рамках их профессиональной деятельности.

Доход (убыток) по операциям купли - продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, уменьшается (увеличивается) на сумму процентов, уплаченных за пользование денежными средствами, привлеченными для совершения сделки купли - продажи ценных бумаг, в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации.

По операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, размер убытка определяется с учетом предельной границы колебаний рыночной цены ценных бумаг.

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относятся ценные бумаги, допущенные к обращению у организаторов торговли, имеющих лицензию федерального органа, осуществляющего регулирование рынка ценных бумаг.

Если расходы налогоплательщика на приобретение, реализацию и хранение ценных бумаг не могут быть отнесены непосредственно к расходам на приобретение, реализацию и хранение конкретных ценных бумаг, указанные расходы распределяются пропорционально стоимостной оценке ценных бумаг, на долю которых относятся указанные расходы. Стоимостная оценка ценных бумаг определяется на дату осуществления этих расходов.

Убыток по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученный по результатам указанных операций, совершенных в налоговом периоде, уменьшает налоговую базу по операциям купли - продажи ценных бумаг данной категории.

Доход по операциям купли - продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, установленным для ценных бумаг, обращающихся на организованном рынке ценных бумаг, может быть уменьшен на сумму убытка, полученного в налоговом периоде, по операциям купли - продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг.

Дата фактического получения дохода:

день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

день приобретения ценных бумаг.

Налоговая база по операциям купли - продажи ценных бумаг и операциям с финансовыми инструментами срочных сделок определяется по окончании налогового периода. Расчет и уплата суммы налога осуществляются налоговым агентом по окончании налогового периода или при осуществлении им выплаты денежных средств налогоплательщику до истечения очередного налогового периода.

При осуществлении выплаты денежных средств налоговым агентом до истечения очередного налогового периода налог уплачивается с доли дохода, определяемого в соответствии с настоящей статьей, соответствующей фактической сумме выплачиваемых денежных средств. Доля дохода определяется как произведение общей суммы дохода на отношение суммы выплаты к стоимостной оценке ценных бумаг, определяемой на дату выплаты денежных средств, по которым налоговый агент выступает в качестве брокера. При осуществлении выплаты денежных средств налогоплательщику более одного раза в течение налогового периода расчет суммы налога производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

Стоимостная оценка ценных бумаг определяется исходя из фактически произведенных и документально подтвержденных расходов на их приобретение.

Под выплатой денежных средств понимаются выплата наличных денежных средств, перечисление денежных средств на банковский счет физического лица или на счет третьего лица по требованию физического лица.

При невозможности удержать у налогоплательщика исчисленную сумму налога источником выплаты дохода налоговый агент (брокер, доверительный управляющий или иное лицо, совершающее операции по договору поручения, договору комиссии, иному договору в пользу налогоплательщика) в течение одного месяца с момента возникновения этого обстоятельства в письменной форме уведомляет налоговый орган по месту своего учета о невозможности указанного удержания и сумме задолженности налогоплательщика. Уплата налога в этом случае производится в соответствии со статьей 228 НК.

Удержанный налог подлежит перечислению налоговыми агентами в течение одного месяца с даты окончания налогового периода или с даты выплаты денежных средств (передачи ценных бумаг).

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ЮРИДИЧЕСКИХ ЛИЦ.

Вид налога – налог на прибыль.

К доходам относятся:

выручка от реализации имущественных прав (доходы от реализации);

внереализационные доходы в виде процентов по ценным бумагам и другим долговым обязательствам и/или от долевого участия в других организациях.

Налоговая база.

Доходы налогоплательщика от операций по реализации или иного выбытия ценных бумаг (в том числе погашения) определяются исходя из цены реализации или иного выбытия ценной бумаги, а также суммы накопленного процентного (купонного) дохода, уплаченной покупателем налогоплательщику, и суммы процентного (купонного) дохода, выплаченной налогоплательщику Эмитентом. При этом в доход налогоплательщика от реализации или иного выбытия ценных бумаг не включаются суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Расходы при реализации (или ином выбытии) ценных бумаг определяются исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, размера скидок с расчетной стоимости инвестиционных паев, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При этом в расход не включаются суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении.

Ценные бумаги признаются обращающимися на организованном рынке ценных бумаг только при одновременном соблюдении следующих условий:

1) если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

2) если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть представлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

3) если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством.

Рыночной ценой ценных бумаг, обращающихся на организованном рынке ценных бумаг, для целей налогообложения признается фактическая цена реализации или иного выбытия ценных бумаг, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки. В случае реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, по цене ниже минимальной цены сделок на организованном рынке ценных бумаг при определении финансового результата принимается минимальная цена сделки на организованном рынке ценных бумаг.

Под накопленным процентным (купонным) доходом понимается часть процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска такой ценной бумаги, рассчитываемая пропорционально количеству календарных дней, прошедших от даты выпуска ценной бумаги или даты выплаты предшествующего купонного дохода до даты совершения сделки (даты передачи ценной бумаги).

В отношении ценных бумаг, не обращающихся на организованном рынке ценных бумаг, для целей налогообложения принимается фактическая цена реализации или иного выбытия данных ценных бумаг при выполнении хотя бы одного из следующих условий:

1) если фактическая цена соответствующей сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения сделки или на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев;

2) если отклонение фактической цены соответствующей сделки находится в пределах 20 процентов в сторону повышения или понижения от средневзвешенной цены аналогичной (идентичной, однородной) ценной бумаги, рассчитанной организатором торговли на рынке ценных бумаг в соответствии с установленными им правилами по итогам торгов на дату заключения такой сделки или на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев.

Налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно, за исключением налоговой базы по операциям с ценными бумагами, определяемой профессиональными участниками рынка ценных бумаг. При этом налогоплательщики (за исключением профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность) определяют налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, отдельно от налоговой базы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости последних по времени приобретений (ЛИФО);

3) по стоимости единицы.

Налогоплательщики, получившие убыток (убытки) от операций с ценными бумагами в предыдущем налоговом периоде или в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (перенести указанные убытки на будущее) в порядке и на условиях, которые установлены статьей 283 НК.

При этом убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций с такими ценными бумагами, определенной в отчетном (налоговом) периоде. Убытки от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг.

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и ценными бумагами, не обращающимися на организованном рынке ценных бумаг, осуществляется раздельно по указанным категориям ценных бумаг соответственно в пределах прибыли, полученной от операций с такими ценными бумагами.

8.9. Сведения об объявленных (начисленных) и о выплаченных дивидендах по акциям эмитента, а также о доходах по облигациям эмитента

Сведения по итогам 2005 года:

категория акций: акции обыкновенные

размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в расчете на одну акцию и в совокупности по всем акциям одной категории (типа): 30,064113 руб. на одну обыкновенную акцию; 15 287 000,1782 руб. – в совокупности по всем обыкновенным акциям Эмитента;

наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: уполномоченный орган управления единственного акционера Эмитента – Правление ОАО РАО «ЕЭС России»;

дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов, дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 10 июня 2006 г.; протокол № 1476пр/2 от 10.06.2006 г.;

срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения о выплате дивидендов;

форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежная форма;

отчетный период (год, квартал), за который выплачиваются (выплачивались) объявленные дивиденды по акциям эмитента: 2005 год;

общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: ранее не выплачивались (не объявлялись);

иные сведения об объявленных и/или выплаченных дивидендах по акциям эмитента, указываемые эмитентом по собственному усмотрению: нет.

Сведения по итогам 1 квартала 2006 года:

категория акций: акции обыкновенные

размер объявленных (начисленных) дивидендов по акциям эмитента в расчете на одну акцию и в совокупности по всем акциям: 19,835588 руб. на одну обыкновенную акцию; 10 085 999,7862 руб. – в совокупности по всем обыкновенным акциям Эмитента;

наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: уполномоченный орган управления единственного акционера Эмитента – Правление ОАО РАО «ЕЭС России»;

дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов, дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 10 июня 2006 г.; протокол № 1476пр/2 от 10.06.2006 г.

срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения о выплате дивидендов;

форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежная форма;

отчетный период (год, квартал), за который выплачиваются объявленные дивиденды по акциям эмитента: за 1 квартал 2006 года;

общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: за 2005 год выплачено 15 287 000,1782 руб.;

иные сведения об объявленных и/или выплаченных дивидендах по акциям эмитента, указываемые эмитентом по собственному усмотрению: нет.

С учетом того, что по результатам 1 квартала 2006 года по обыкновенным акциям были начислены дивиденды в размере 19,835588 рублей на одну обыкновенную акцию (Протокол уполномоченного органа управления единственного акционера ОАО «Хакасская генерирующая компания» – Правления ОАО РАО «ЕЭС России» от 10.06.2006 года №1476пр/2), Общее собрание акционеров приняло решение не выплачивать дивиденды по обыкновенным акциям Общества по результатам 2006 года (Протокол годового общего собрания акционеров ОАО «Енисейская ТГК (ТГК-13)» от 17.05.2007 года № 1)

Сведения по итогам 1 квартала 2007 года:

категория акций: акции обыкновенные

размер объявленных (начисленных) дивидендов по акциям эмитента в расчете на одну акцию и в совокупности по всем акциям: 14,6389 руб. на одну обыкновенную акцию; 82 857 931,77 руб. – в совокупности по всем обыкновенным акциям Эмитента;

наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: общее собрание акционеров Эмитента

дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов, дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 17 мая 2007 г.; протокол № 1 от 17.05.2007 г.

срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения о выплате дивидендов;

форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежная форма;

отчетный период (год, квартал), за который выплачиваются объявленные дивиденды по акциям эмитента: за 1 квартал 2007 года;

общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: за 2005 год выплачено 15 287 000,1782 руб., за 1 квартал 2006 года выплачено 10 085 999,7862 руб.;

иные сведения об объявленных и/или выплаченных дивидендах по акциям эмитента, указываемые эмитентом по собственному усмотрению: нет.

Сведения по итогам 2007 года:

категория акций: акции обыкновенные

размер объявленных (начисленных) дивидендов по акциям эмитента в расчете на одну акцию и в совокупности по всем акциям: 0,00046 руб. на одну обыкновенную акцию; 59 358 779,22 руб. – в совокупности по всем обыкновенным акциям Эмитента;

наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: общее собрание акционеров Эмитента

дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов, дата составления и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 25 апреля 2008 г.; протокол № 1 от 29.04.2008 г.

срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения о выплате дивидендов;

форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежная форма;

отчетный период (год, квартал), за который выплачиваются объявленные дивиденды по акциям эмитента: за 2007 год;

общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: за 2005 год выплачено 15 287 000,1782 руб., за 1 квартал 2006 года выплачено 10 085 999,7862 руб., за 1 квартал 2007 года выплачено 82 857 931,77 руб., за 2007 год выплачено 59 358 779,22 руб.;

иные сведения об объявленных и/или выплаченных дивидендах по акциям эмитента, указываемые эмитентом по собственному усмотрению: нет.

Эмитент не осуществлял эмиссию облигаций.

8.10. Иные сведения

Сведения о котировках ценных бумаг Общества:

Обыкновенные именные акции ОАО «Енисейская ТГК (ТГК-13)» торгуются на Классическом и Биржевом рынках ОАО «РТС», ЗАО «Фондовая Биржа ММВБ».:

8.11. Сведения о представляемых ценных бумагах и эмитенте представляемых ценных бумаг, право собственности на которые удостоверяется российскими депозитарными расписками

На дату окончания отчетного квартала эмитент не осуществлял выпусков ценных бумаг, право собственности на которые удостоверяется российскими депозитарными расписками, поэтому информация по данному разделу отсутствует.

8.11.1. Сведения о представляемых ценных бумагах

Общество не является эмитентом российских депозитарных расписок, поэтому информация по данному разделу отсутствует.

8.11.2. Сведения об эмитенте представляемых ценных бумаг

Общество не является эмитентом российских депозитарных расписок, поэтому информация по данному разделу отсутствует.

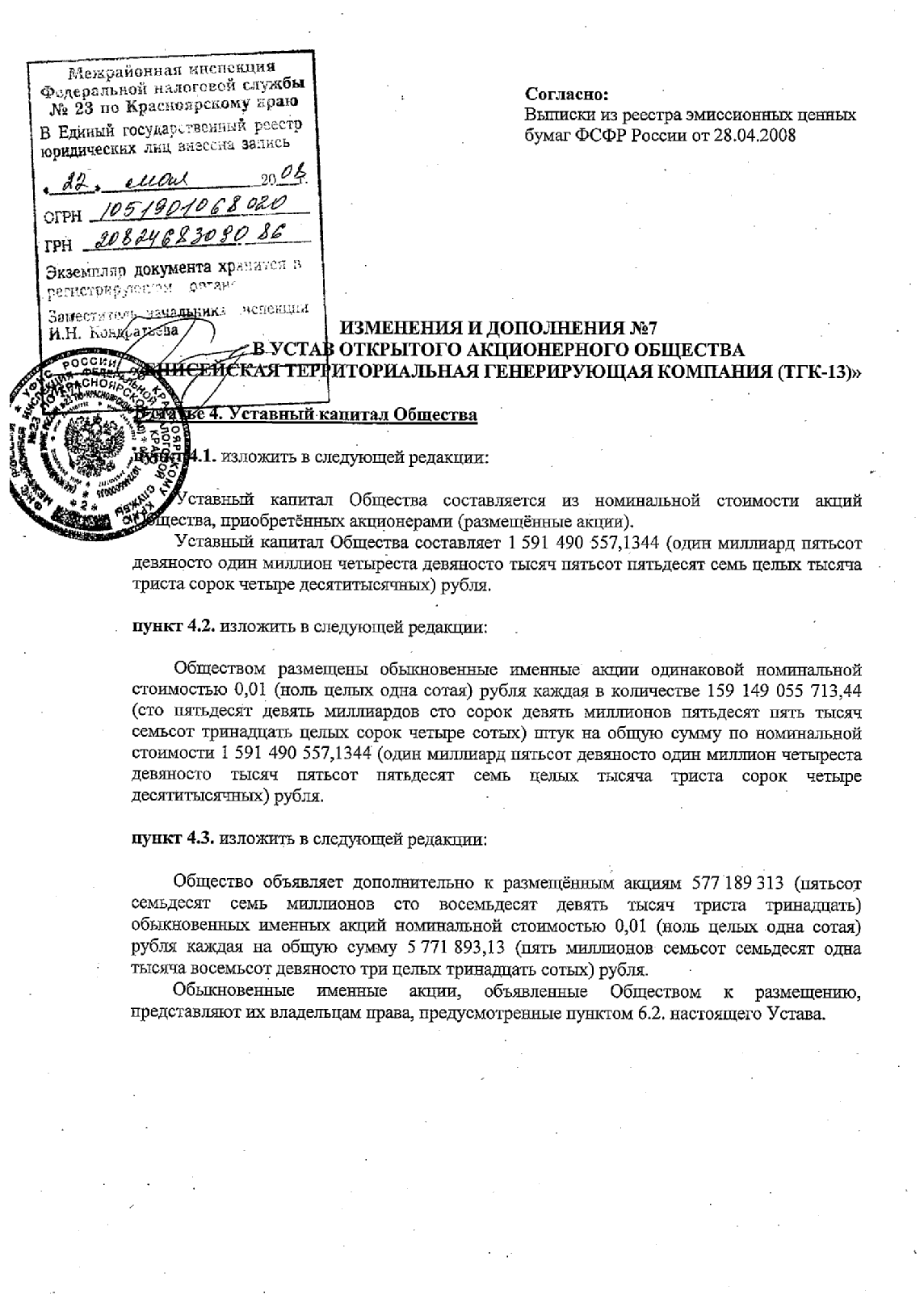

ПРИЛОЖЕНИЕ № 1

ИЗМЕНЕНИЯ В УСТАВ № 7.

ПРИЛОЖЕНИЕ № 2

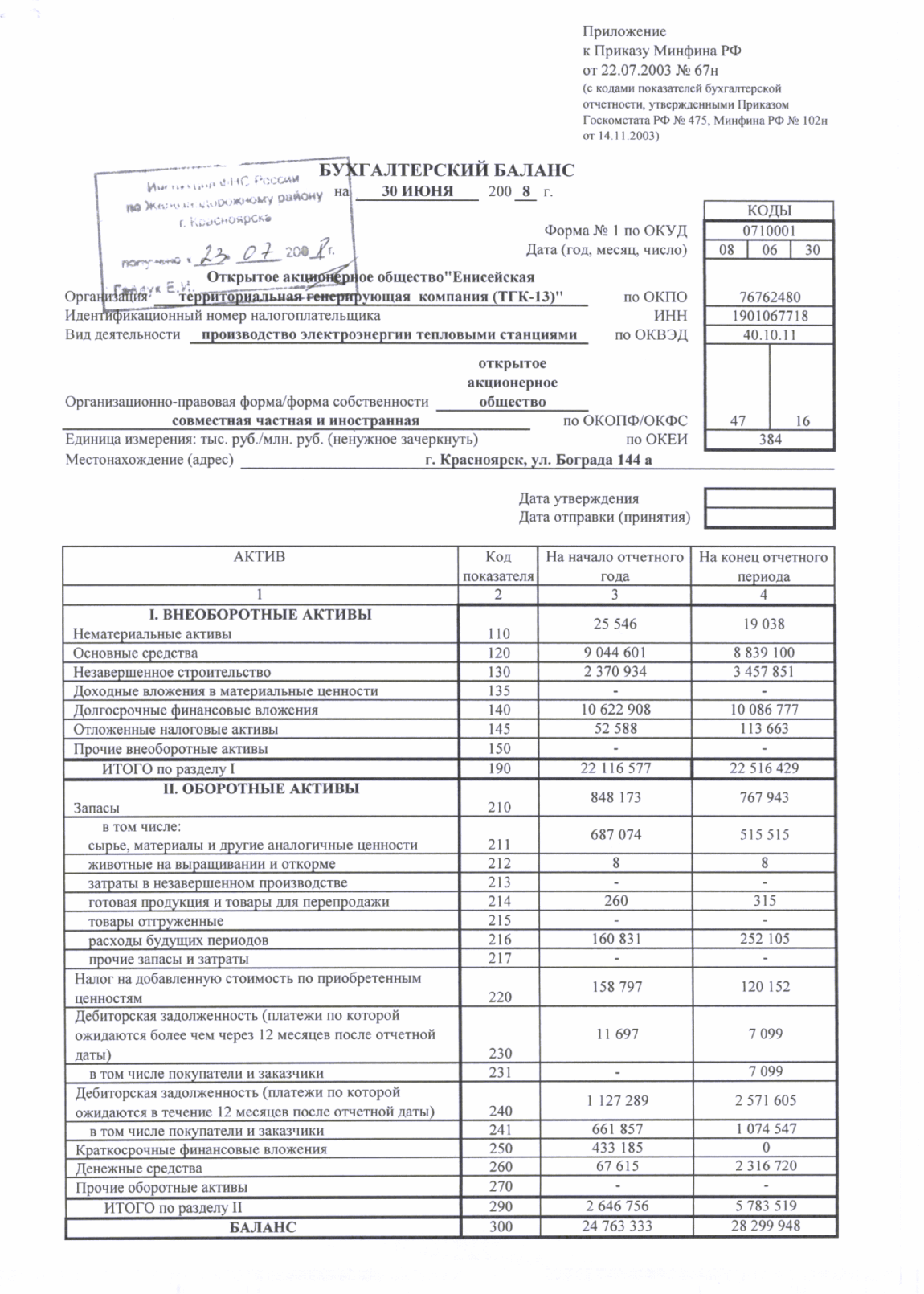

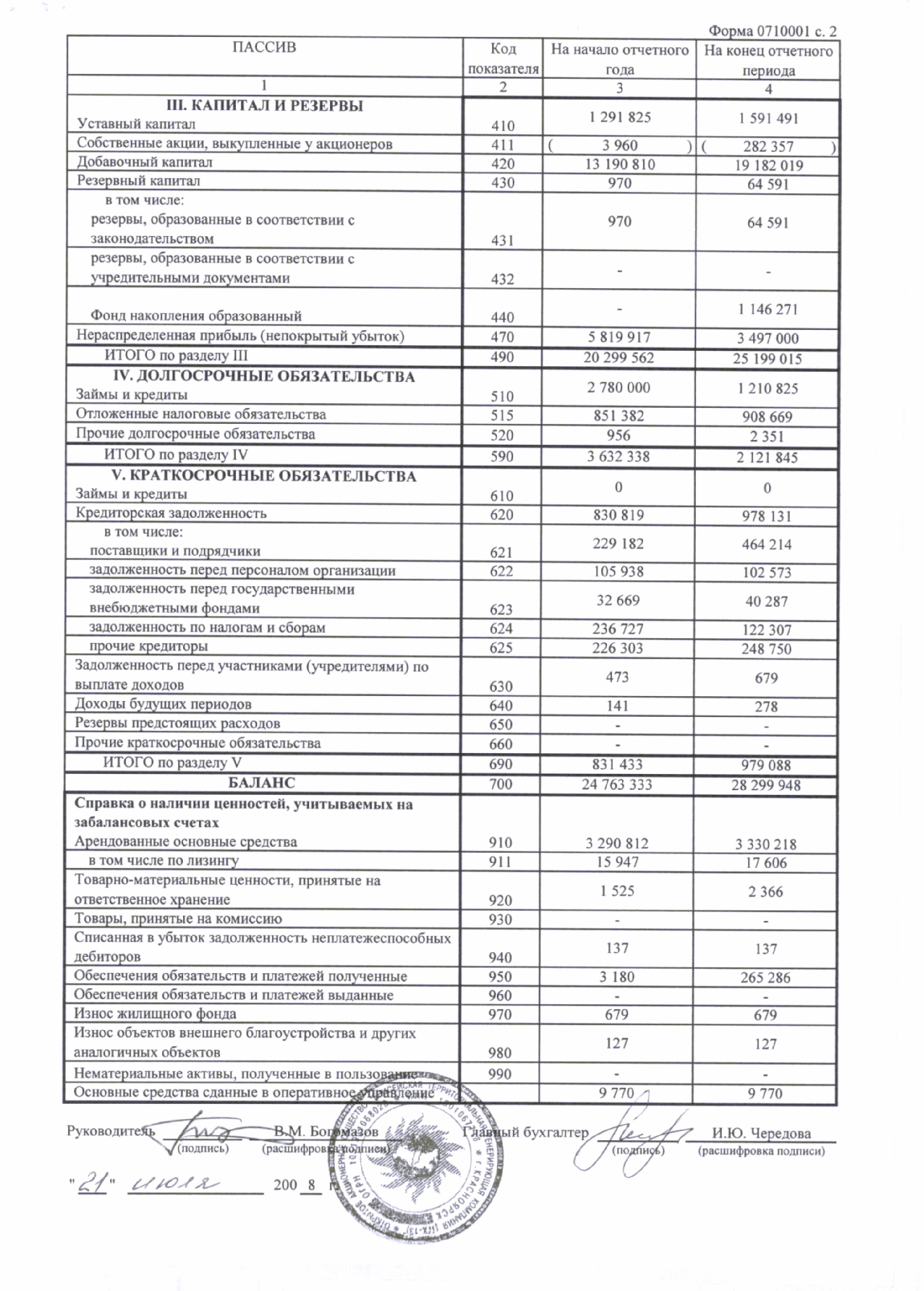

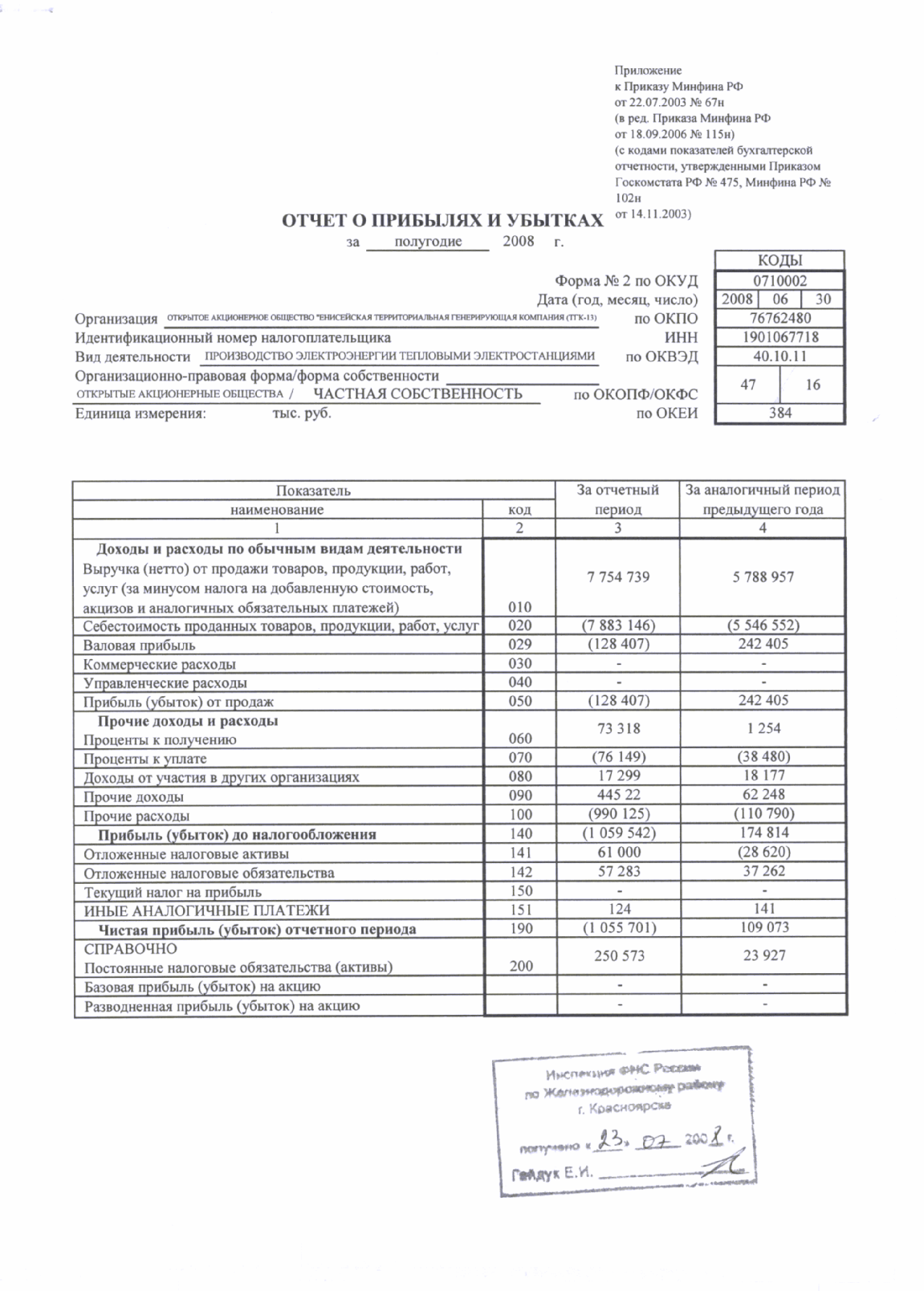

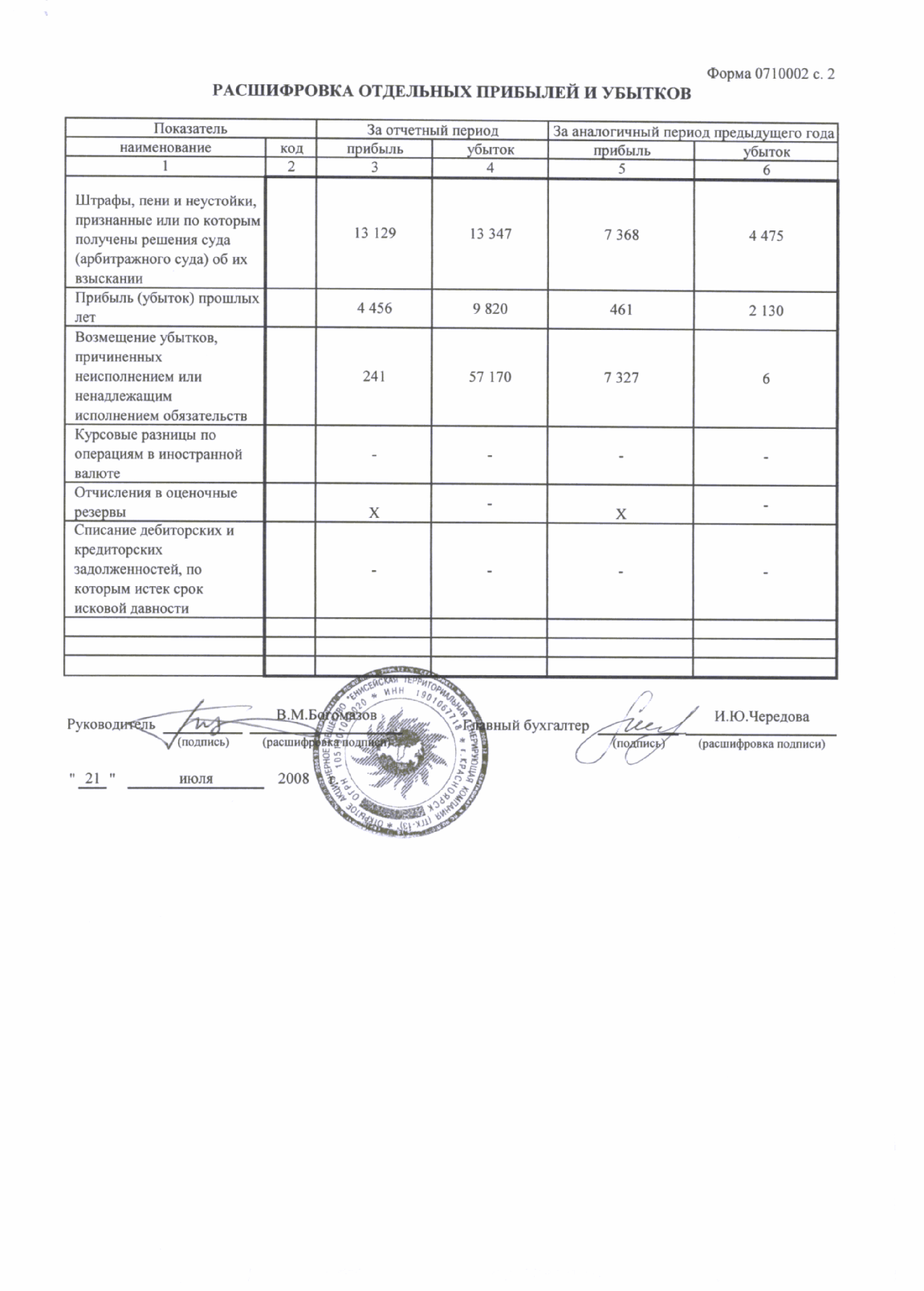

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЗА 1 ПОЛУГОДИЕ 2008 ГОДА.

ПРИЛОЖЕНИЕ № 3

ИЗМЕНЕНИЯ В УЧЕТНУЮ ПОЛИТИКУ

к Приказу от 27.12.07 № 443.