Ежеквартальный отчет общество с ограниченной ответственностью Управляющая компания «ммк-курорт» (указывается полное фирменное наименование (для некоммерческой организации наименование) эмитента)

| Вид материала | Отчет |

- Ежеквартальный отчет общество с ограниченной ответственностью «Пятерочка Финанс» (указывается, 2390.55kb.

- Ежеквартальный отчет общество с ограниченной ответственностью «Пятерочка Финанс» (указывается, 2785.49kb.

- Ежеквартальный отчет общество с ограниченной ответственностью «Пятерочка Финанс» (указывается, 1626.31kb.

- Ежеквартальный отчет общество с ограниченной ответственностью «Пятерочка Финанс» (указывается, 2780.02kb.

- Ежеквартальный отчет общество с ограниченной ответственностью «Дымовское колбасное, 2537.92kb.

- Ежеквартальный отчет общество с ограниченной ответственностью «Карусель Финанс» (указывается, 2049.55kb.

- Ежеквартальный отчет открытое акционерное общество «Торговый дом Казанский Центральный, 1457.94kb.

- Ежеквартальный отчет открытое акционерное общество по газификации и эксплуатации газового, 1313.36kb.

- Ежеквартальный отчет открытое акционерное общество "Онежский лесопильно-деревообрабатывающий, 1587.27kb.

- Ежеквартальный отчет общество с ограниченной ответственностью «Концерн каро» (указывается, 4461.62kb.

8.8. Описание порядка налогообложения доходов по размещенным и размещаемым эмиссионным ценным бумагам эмитента

Доходы по размещенным и размещаемым ценным бумагам Эмитента подлежат налогообложению в соответствии с основными принципами и положениями, содержащимися в Налоговом Кодексе РФ (далее - НК).

В соответствии с пп.12 п.2 ст.149 Налогового Кодекса Российской Федерации реализация долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы) не подлежит обложению НДС.

порядок и условия обложения физических лиц (как являющихся налоговыми резидентами Российской Федерации, так не являющихся таковыми, но получающих доходы от источников в Российской Федерации) налогом на доходы в виде дивидендов и процентов, получаемых от эмитента ценных бумаг, и доходы от реализации в Российской Федерации или за ее пределами акций или иных ценных бумаг эмитента:

Налогообложение физических лиц

Налог на доходы физических лиц.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Доходами от источников в Российской Федерации, признаются, в том числе:

- Дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

- Доходы от реализации в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций.

Налоговая база:

В соответствии с НК РФ, при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, в том числе полученной от приобретения ценных бумаг.

Доходом по облигациям являются, в числе прочего, процент и/или дисконт. В силу п.3 ст.43 НК РФ любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида независимо от способа его оформления, признается процентами и подлежит налогообложению в соответствующем порядке.

При определении налоговой базы по доходам по операциям с ценными бумагами, учитываются доходы, в том числе, полученные по операциям:

- купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг;

- купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг;

Доход (убыток) по операциям купли-продажи ценных бумаг определяется как сумма доходов по совокупности сделок с ценными бумагами соответствующей категории, совершенных в течение налогового периода, за вычетом суммы убытков.

Доход (убыток) по операциям купли-продажи ценных бумаг, определяется как разница между суммами доходов, полученными от реализации ценных бумаг, и документально подтвержденными расходами на приобретение, реализацию и хранение ценных бумаг, фактически произведенными налогоплательщиком (включая расходы, возмещаемые профессиональному участнику рынка ценных бумаг, управляющей компании, осуществляющей доверительное управление имуществом, составляющим паевой инвестиционный фонд).

К указанным расходам относятся:

- суммы, уплачиваемые продавцу в соответствии с договором;

- оплата услуг, оказываемых депозитарием;

- комиссионные отчисления профессиональным участникам рынка ценных бумаг, скидка, уплачиваемая (возмещаемая) управляющей компании паевого инвестиционного фонда при продаже (погашении) инвестором инвестиционного пая паевого инвестиционного фонда, определяемая в соответствии с порядком, установленным законодательством Российской Федерации об инвестиционных фондах;

- биржевой сбор (комиссия);

- оплата услуг регистратора;

- налог на наследование, уплаченный налогоплательщиком при получении ценных бумаг в порядке наследования;

- другие расходы, непосредственно связанные с куплей, продажей и хранением ценных бумаг, произведенные за услуги, оказываемые профессиональными участниками рынка ценных бумаг в рамках их профессиональной деятельности.

При получении дохода в виде материальной выгоды, налоговая база рассчитывается, как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение. Порядок определения рыночной цены ценных бумаг и предельных границ ее колебаний устанавливается федеральным органом, осуществляющим контроль и регулирование рынка ценных бумаг.

Налоговым периодом по Налогу на доходы физических лиц признается календарный год.

Налоговые ставки:

С процентов, выплачиваемых физическим лицам - налоговым резидентам Российской Федерации, налог исчисляется по ставке 13%, а физическим лицам, не являющимся налоговыми резидентами Российской Федерации – по ставке 30%. При этом обращаем внимание, что налоговыми резидентами признаются физические лица, находящиеся на территории Российской Федерации не менее 183 дней в течение 12 месяцев подряд (п.2 ст.207 НК РФ).

С доходов в виде дивидендов, согласно п.2 ст.214 НК РФ, если источником выплаты дохода является российская организация, то она признается налоговым агентом и определяет сумму налога по каждому налогоплательщику применительно к каждой выплате данного дохода по ставке 9% - для физических лиц-резидентов, 15% - для физических лиц-нерезидентов, в порядке, предусмотренным ст. 275 НК РФ.

Порядок налогообложения:

В соответствии со ст.226 НК РФ российская организация, от которой или в результате отношений с которой налогоплательщик получил доход, признается налоговым агентом, на которого возлагаются обязанность исчислить, удержать у налогоплательщика и уплатить сумму налога.

Сумма налога в отношении дивидендов, полученных от источников за пределами Российской Федерации, определяется налогоплательщиком в соответствии со статьей 214 НК РФ самостоятельно применительно к каждой сумме полученных дивидендов.

В соответствии с нормами п.2 ст.275 НК РФ сумма налога, подлежащего удержанию из доходов налогоплательщика - получателя дивидендов, являющегося налоговым резидентом Российской Федерации, исчисляется налоговым агентом по следующей формуле:

Н = К × Сн × (д - Д),

где:

Н - сумма налога, подлежащего удержанию;

К - отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика - получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

Сн - соответствующая налоговая ставка, установленная п.4 ст.224 НК РФ (9%);

д - общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех налогоплательщиков - получателей дивидендов;

Д - общая сумма дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде (за исключением дивидендов, указанных в пп.1 п.3 ст.284 НК РФ) к моменту распределения дивидендов в пользу налогоплательщиков - получателей дивидендов, при условии, если данные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов.

В соответствии с п.2 ст.232 НК РФ для получения налоговых привилегий, предусмотренных международным договором, налогоплательщик должен представить в налоговые органы Российской Федерации официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежании двойного налогообложения. Подтверждение может быть представлено как до уплаты, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение налоговых привилегий.

При невозможности удержать у налогоплательщика исчисленную сумму налога источником выплаты дохода налоговый агент (брокер, доверительный управляющий или иное лицо, совершающее операции по договору поручения, договору комиссии, иному договору в пользу налогоплательщика) в течение одного месяца с момента возникновения этого обстоятельства в письменной форме уведомляет налоговый орган по месту своего учета о невозможности указанного удержания и сумме задолженности налогоплательщика. Уплата налога в этом случае производится в соответствии со ст.228 НК РФ.

порядок и условия обложения юридических лиц (как российских организаций, так и иностранных организаций, осуществляющих свою деятельность в Российской Федерации через постоянные представительства и/или получающих доходы от источников в Российской Федерации) налогом на прибыль, рассчитываемую с учетом доходов, получаемых организацией от реализации ценных бумаг, и в виде дивидендов или процентов, выплачиваемых по ценным бумагам эмитента:

Налогообложение юридических лиц.

Налог на прибыль организаций.

Налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

В соответствии с НК РФ, объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком, в частности:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с главой 25 НК РФ;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 НК РФ.

К доходам относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав.

2) внереализационные доходы.

Налоговым периодом по налогу признается календарный год.

Налоговая база:

Налоговой для налога на прибыли признается денежное выражение прибыли, подлежащей налогообложению.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Доходы налогоплательщика от операций по реализации или иного выбытия ценных бумаг (в том числе погашения) определяются исходя из цены реализации или иного выбытия ценной бумаги, а также суммы накопленного процентного (купонного) дохода, уплаченной покупателем налогоплательщику, и суммы процентного (купонного) дохода, выплаченной налогоплательщику эмитентом (векселедателем). При этом в доход налогоплательщика от реализации или иного выбытия ценных бумаг не включаются суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Расходы при реализации (или ином выбытии) ценных бумаг, в том числе инвестиционных паев паевого инвестиционного фонда, определяются исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, размера скидок с расчетной стоимости инвестиционных паев, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При этом в расход не включаются суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении.

Налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно. Налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно, за исключением налоговой базы по операциям с ценными бумагами, определяем профессиональными участниками рынка ценных бумаг. При этом налогоплательщики определяют налоговую базу по операциям с ценными бумагами, обращающими на организованном рынке ценных бумаг, отдельно от налоговой базы по операциям с ценным бумагами, не обращающимися на организованном рынке ценных бумаг. При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно соответствии с принятой в целях налогообложения учетной политикой выбирает один следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости последних по времени приобретений (ЛИФО);

3) по стоимости средней единицы.

Ценные бумаги признаются обращающимися на организованном рынке ценных бумаг только при одновременном соблюдении следующих условий:

1) если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

2) если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть представлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

3) если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством.

Доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

Доходы, полученные от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

Под рыночной котировкой ценной бумаги понимается средневзвешенная цена ценной бумаги по сделкам, совершенным в течение торгового дня через организатора торговли. Если по одной и той же ценной бумаге сделки совершались через двух и более организаторов торговли, то налогоплательщик вправе самостоятельно выбрать рыночную котировку, сложившуюся у одного из организаторов торговли. В случае, если средневзвешенная цена организатором торговли не рассчитывается, то в целях настоящей главы за средневзвешенную цену принимается половина суммы максимальной и минимальной цен сделок, совершенных в течение торгового дня через этого организатора торговли.

Под накопленным процентным (купонным) доходом понимается часть процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска такой ценной бумаги, рассчитываемая пропорционально количеству календарных дней, прошедших от даты выпуска ценной бумаги или даты выплаты предшествующего купонного дохода до даты совершения сделки (даты передачи ценной бумаги).

Налогоплательщики, получившие убыток (убытки) от операций с ценными бумагами в предыдущем налоговом периоде или в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (перенести указанные убытки на будущее) в порядке и на условиях, установленных ст.283 НК РФ.

Налоговые ставки:

Общая налоговая ставка устанавливается в размере 20 процентов.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

1) 20 процентов - со всех доходов, за исключением перечисленных в особом порядке;

2) 10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки:

1) 0 процентов - по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 миллионов рублей.

2) 9 процентов – по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными ранее в предыдущем пункте;

3) 15 процентов – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями.

Налоговые ставки, применяющиеся при налогообложении доходов, полученных от владения ценными бумагами и по операциям с ценными бумагами:

| Вид дохода | Физические лица | Юридические лица | ||

| Резиденты | Нерезиденты | Резиденты | Нерезиденты | |

| Доход от реализации ценных бумаг | 13% | 30% | 20% (фед. бюджет – 2%; бюджет субъекта – 18%) | 20% |

| Доход в виде дивидендов | 9% | 15% | 9% | 15% |

| Купонный доход | 13% | 30% | 20% (фед. бюджет – 2%; бюджет субъекта – 18%) | 20% |

8.9. Сведения об объявленных (начисленных) и о выплаченных дивидендах по акциям эмитента, а также о доходах по облигациям эмитента

Сведения об объявленных (начисленных) и о выплаченных дивидендах не указываются для Эмитента, являющегося обществом с ограниченной ответственностью.

Эмитент ранее не осуществлял эмиссию облигаций.

8.10. Иные сведения

Иные сведения об Эмитенте и его ценных бумагах, предусмотренные Федеральным законом «О рынке ценных бумаг» или иными федеральными законами, отсутствуют.

Иная информация об Эмитенте и его ценных бумагах, не указанная в предыдущих пунктах Проспекта ценных бумаг, отсутствует.

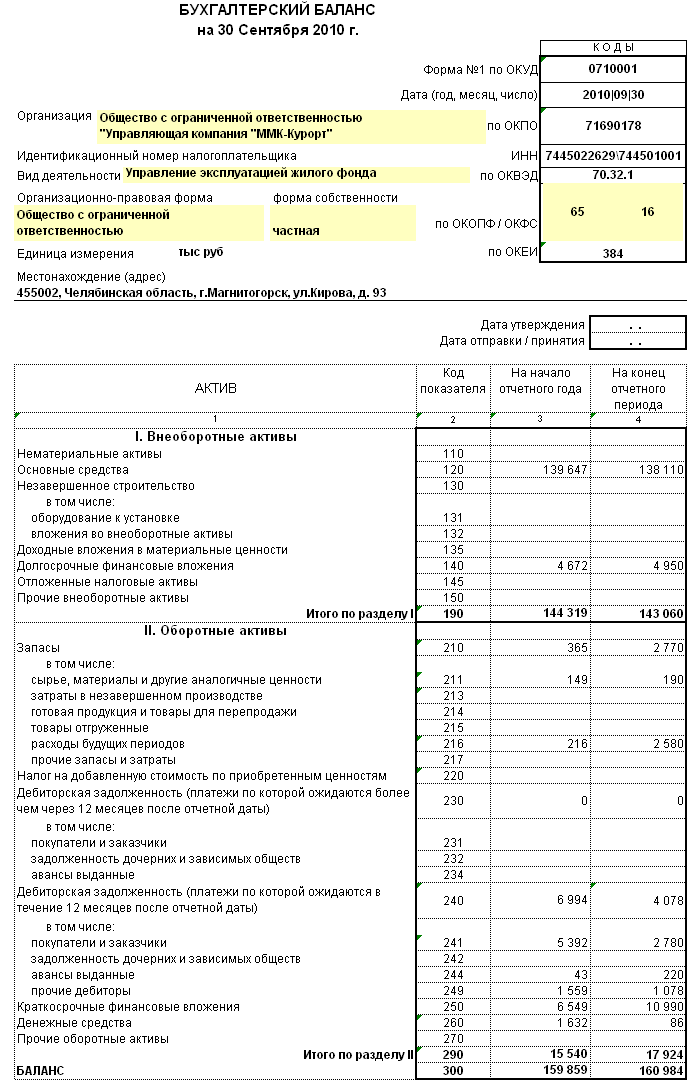

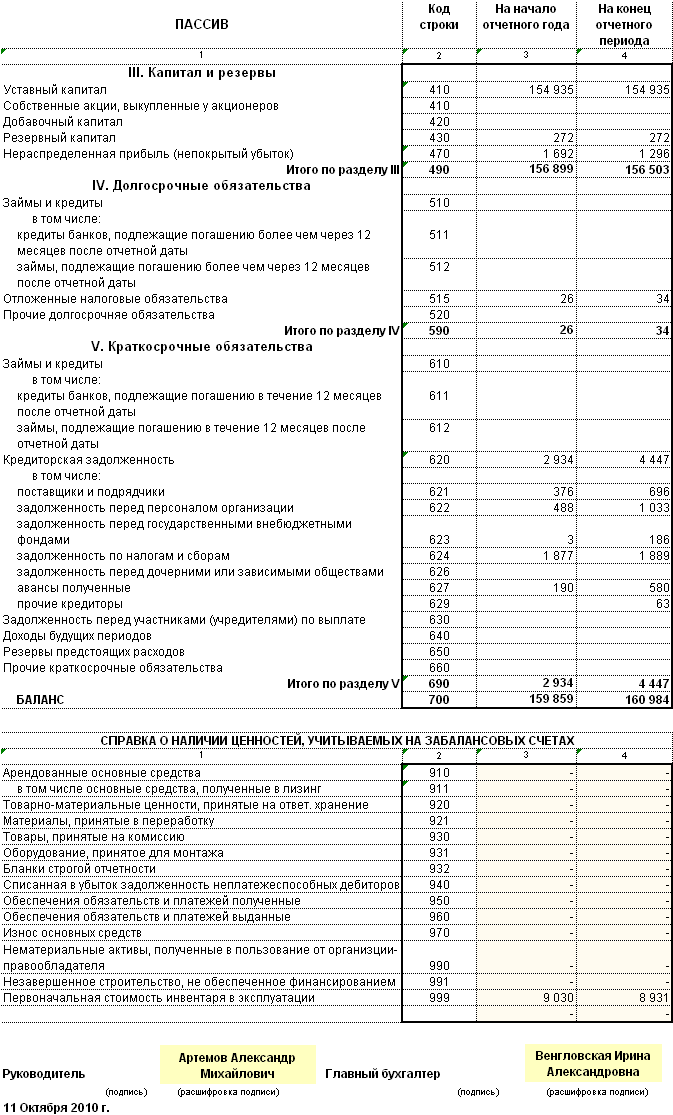

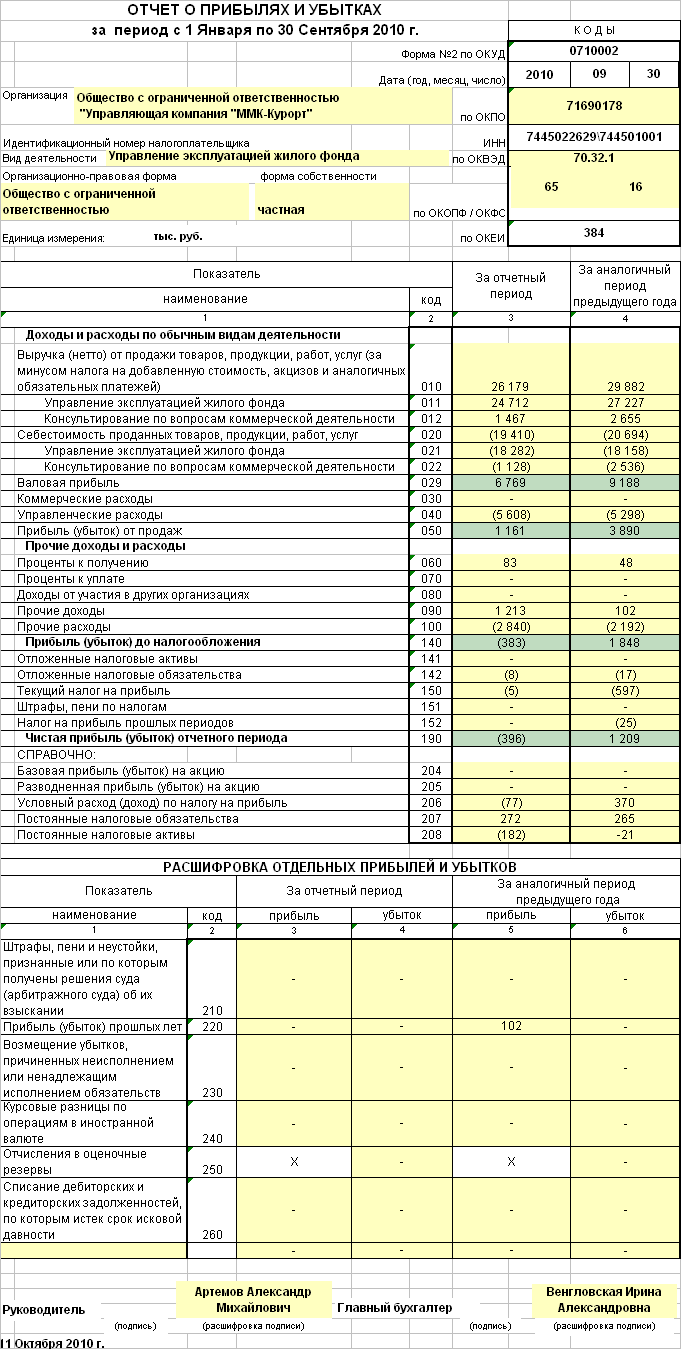

Приложение

Квартальная бухгалтерская отчетность за 3 квартал 2010 года