Частина Гроші І грошові системи

| Вид материала | Документы |

Содержание8.1. Загальні передумови та економічні чинники необхідності кредиту |

- Реферат на тему: Сутність грошей як загального еквівалента. Гроші як гроші та гроші, 54.16kb.

- Реферат на тему: Грошові агрегати нбу, 108.2kb.

- = гроші. Основні форми вартості, 324.68kb.

- Створення І розвиток грошової системи України. Кредитні ризики, 68.96kb.

- Реферат на тему: "Гроші", 57.29kb.

- Реферат Вартість грошей. Створення І розвиток грошової системи України. Кредитні ризики, 69.3kb.

- Реферат з курсу «Гроші та кредит» на тему: Забезпечення фінансово-економічної сфери, 333.88kb.

- Реферат з курсу «Гроші та кредит» на тему: Забезпечення фінансово-економічної сфери, 321.94kb.

- Систематизовано та виокремлено властивості грошових потоків підприємства та сформовано, 96.63kb.

- Суть І формування попиту на гроші, 59.87kb.

8.1. ЗАГАЛЬНІ ПЕРЕДУМОВИ ТА ЕКОНОМІЧНІ ЧИННИКИ НЕОБХІДНОСТІ КРЕДИТУ

Кредит існував не завжди. Він виник на певному етапі розвитку людського суспільства. Його винайдення вважають одним з найгеніальніших відкриттів людства поряд із винайденням грошей. Причини його виникнення слід шукати насамперед не у сфері виробництва, а у сфері обміну, де продавці товарів протистоять один одному як власники, як юридичне самостійні особи.

Коли товарно-грошові відносини почали ставати більш-менш регулярними, взаємовідносини між товаровиробниками іноді набували особливого характеру: продавцеві потрібно було продати товар, а в покупця не було грошей, щоб його купити (тому що він ще не виготовив свій товар або виготовив, але не продав його з тих чи інших причин). За таких умов акт купівлі-продажу товару не міг відбутись. І тут випадково, як і багато інших винаходів людства, був відкритий кредит - за наявності довіри продавця до покупця товар був проданий з відстрочкою платежу, у кредит. Таким чином, кредит виник і розвинувся на основі функції грошей як засобу обігу. З його виникненням гроші, окрім функції міри вартості і засобу обігу, стали виконувати й функцію засобу платежу, однією з ознак якої є розрив у часі між передачею товару і грошей із рук у руки. Отже, кредит полегшував реалізацію товарів. Саме в цьому й полягає найбільш поширена причина необхідності кредиту. Але пізніше кредит розвивався, і необхідність у ньому стала обумовлюватися не тільки потребами сфери обміну, а й інших сфер суспільного відтворення - виробництва, споживання.

В умовах сучасного розвитку товарного виробництва, коли воно набуло загального характеру, стан економічних зв'язків не тільки в межах однієї країни, а й в усьому світі дуже ускладнився. За таких умов його навіть неможливо собі уявити без кредиту. Адже внаслідок спеціалізації виробників на виготовленні певних товарів і викликаного нею кооперування суспільне виробництво перетворилось у свого роду величезний замкнутий ланцюг тісно пов'язаних між собою товарно-грошовими відносинами ланок - товаровиробників, продавців, споживачів. І щонайменше порушення у будь-якій із цих ланок може призвести до того, що вона не розрахується за своїми зобов'язаннями з іншими його ланками.

|

Історична наука стверджує, що кредит був відомий не менш, ніж 3000 років тому в Ассирії, Вавилоні, Єгипті. Починаючи з XII ст. діяла комплексна система торгового кредиту в Європі. З одного боку, купці продавали свої товари в кредит, а з іншого - надавали аванси товаровиробникам під майбутню поставку товарів. Активне застосування кредиту було властиве і середньовічній торгівлі на території сучасної України.

Як показало вивчення вченими Львівської міської книги за 1382- 1389 pp., у Львові (напевне, й в інших руських містах) були досить розвинуті кредитні відносини. Гроші позичались під заставу зі сплатою відсотків. Окрім цього, надання кредиту було пов'язане й з торгівлею, зокрема з так званим складським правом, коли непроданий протягом відведеного купцеві часу товар залишався в кредит (при абсолютному складському праві купець не мав права їхати зі своїм товаром далі).

У тому ж таки XIV ст. був удосконалений переказний вексель і розширилось надання комерційного кредиту. Щоправда, середньовічні векселі рідко дисконтувались чи переводились з допомогою індосаменту. Кредит мав бути забезпечений капіталом, про що вказувалось у векселі. Оплачуватись вексель мав золотими або срібними монетами. Хоч карбування монет на території сучасної України почалося ще в X ст., через відсутність власного золота і срібла обсяги карбування своїх монет (монетні двори розташовувались у Києві і Львові) були незначні, тому доводилось користуватись чеськими і татарськими монетами. Срібло на львівський монетний двір завозилось із Семиграддя, що в Угорщині [Котляр Н. Ф. Кладоискательство й нумизматика. - К.: Наук, думка, 1974. -С. 50 -63].

Перелічені причини, а також потреба розширити виробництво в умовах, коли бракує нагромаджених для цього власних коштів, безперечно, свідчить про те, що кредит необхідний уже функціонуючому товаровиробникові. Однак ще більш він потрібний тому, хто лише бажає організувати власне виробництво чи розпочати якусь іншу підприємницьку діяльність, але ще не зміг накопичити для цього власний капітал. Приблизно така ж ситуація виникає й у сфері споживання. Зазвичай у молодих людей потреби перевищують їх доходи, тому часто у них виникає необхідність одержати кредит. Подібна ситуація нерідко виникає й у держави в цілому, що також зумовлює потребу в кредиті. Отже, без кредиту нормальне функціонування товарного виробництва, товарного обігу та споживання у сучасному суспільстві взагалі неможливе. Він стає обов'язковим атрибутом господарювання. "Купуй зараз, плати потім", - такий принцип кредитного господарства, як називають сьогоднішню економіку, котра вся пронизана кредитними відносинами.

Проте, окрім цих загальних причин необхідності кредиту, є ряд специфічних чинників, які її деталізують. Зокрема, кредит можливий лише за певних передумов. Однією з них, і напевне першою, стало майнове розшарування суспільства у період розпаду первіснообщинного ладу, коли бідний мусив звертатися за позичкою до багатшого. У сучасних умовах така закономірність не є обов'язковою. Через різні причини тимчасово вільна вартість у грошовій чи натуральній формі може бути в одних юридичних чи фізичних осіб, а потреба в їх запозиченні виникає в інших. Тому необхідність акумуляції тимчасово вільної вартості для надання її в позичку є однією з основних передумов кредитних відносин.

Але для виникнення кредитних відносин насамперед потрібно, щоб той, хто надає кредит, довіряв тому, хто хоче його отримати. Адже саме слово "кредит" походить від латинського credere - довіряти, або відповідно credo - вірю. Довіра - фундамент кредитних відносин, одна з найважливіших передумов їх виникнення. Проте нині ця передумова часто відступає на другий план. Для виникнення кредитних відносин і укладення кредитної угоди самої довіри зараз замало, бо майже завжди існує ризик несвоєчасного чи неповного повернення кредиту. А тому кредиторові, як правило, потрібні певні гарантії його повернення, отримані чи від самого позичальника (наприклад, у вигляді застави), чи від того, хто має певний капітал або майно, чи від страхової компанії тощо.

Окрім довіри, обов'язковою передумовою виникнення кредитних відносин є збіг економічних інтересів кредитора і позичальника. Він досягається через переговори між ними щодо основних параметрів кредитної угоди - розмір і термін позички, величина позичкового процента та порядок його сплати тощо. Таким чином, забезпечення інтересів сторін кредитної угоди є результатом досягнутого ними компромісу.

За своєю природою кредитна угода, в основі якої лежить тимчасове запозичення чужої власності, обумовлює необхідність матеріальної відповідальності її учасників за виконання взятих на себе зобов'язань. Тому ці учасники мають бути юридичне самостійними особами. Фізичні ж особи можуть стати суб'єктами кредитних відносин за умови їх дієздатності з правового погляду. Це також є однією з передумов виникнення кредитних відносин.

Ще однією передумовою цих відносин є отримання позичальником регулярних доходів, за рахунок яких він зможе погасити кредит. Ними можуть бути виручка від реалізації товарів, отримувані заробітна плата, пенсія тощо, надходження податків та ін. Як правило, за відсутності цієї передумови кредит не надається. Наприклад, він не може надаватись організаціям, закладам і установам, які повністю перебувають на бюджетному фінансуванні. Але в окремих випадках, коли є надійна гарантія виділення бюджетних асигнувань у недалекому майбутньому, їм також може бути надано кредит.

Для юридичних осіб - суб'єктів господарювання ще однією неодмінною економічною передумовою, існування кредиту, яка випливає з попередньої, є їх функціонування на засадах комерційного чи господарського розрахунку. У першому випадку діяльність підприємницької структури здійснюється, як кажуть, на свій страх і ризик. У другому випадку (діяльність на засадах госпрозрахунку) є можливість у разі необхідності отримати допомогу від вищої організації (міністерства, відомства тощо).

В умовах діяльності на засадах комерційного чи господарського розрахунку авансований суб'єктом господарювання капітал (Г) здійснює кругообіг, який можна зобразити формулою:

мал. 57

У верхній частині наведеної формули зображено кругообіг основного капіталу протягом одного циклу виробництва і реалізації товару. При цьому засоби праці (Т), до яких належать будівлі, споруди, устаткування, машини, механізми тощо, у процесі виробництва (В) переносять на виготовлений товар лише частину своєї вартості у вигляді амортизаційних відрахувань (m), які надходять товаровиробникові у складі виручки від реалізації товару в сумі (г). Ці амортизаційні відрахування на тривалий час осідають (тобто є тимчасово вільними) в амортизаційному фонді товаровиробника і слугують джерелом відшкодування зношених засобів праці на новій чи попередній технічній основі. Повністю капітал, авансований товаровиробником в основні засоби, повертатиметься останньому протягом тривалого часу, який визначається нормативним строком служби цих засобів. До заміни зношених основних засобів новими кошти амортизаційного фонду можуть зберігатись на депозиті у фінансових посередників, інвестуватись у цінні папери чи тимчасово використовуватись самим товаровиробником для розширення масштабів виробництва.

У нижній частині формули зображено кругообіг оборотного капіталу, який авансований на придбання предметів праці (сировини, основних і допоміжних матеріалів, палива, тари, залишків незавершеного виробництва тощо) та формування засобів обігу (готової продукції, товарів у процесі реалізації, грошових коштів). У цій частині формули deltaГ і deltaГ означають додаткову вартість, створену робочою силою у процесі виробництва. У цілому ця формула показує, що амортизаційні відрахування належать до основного, а не оборотного капіталу.

Відомо, що під впливом різних чинників потреба підприємств у оборотному капіталі коливається як протягом одного циклу, так і (особливо) в різних циклах кругообігу. Ці коливання бувають двох видів - сезонні та постійні. Сезонні коливання переважно викликані природними чинниками, а постійні - в основному різними

випадковими причинами. З метою забезпечення безперервності індивідуального кругообігу капіталу обидва види цих коливань зумовлюють необхідність кредиту. За характером та обсягами ці коливання істотно різняться між собою (рис. 8.1 та 8.2).

мал. 58

мал. 59

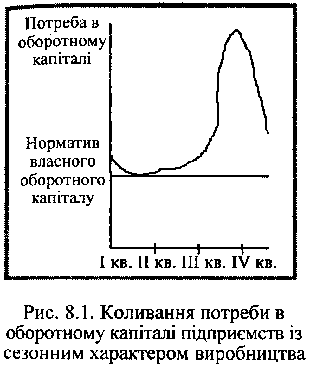

На рис. 8.1 зображені коливання потреби в оборотному капіталі у підприємства з сезонним характером виробництва - цукрового заводу, який працює лише на вітчизняній сировині. У першому кварталі, коли вже закінчилось перероблення цукрових буряків, витрачені допоміжні матеріали (камінь-вапняк для відбілювання цукру), мішкотара, паливо для ТЕЦ, закінчується відвантаження виготовленої продукції покупцям, тобто почався період сезонного простою, потреба в оборотному капіталі зменшується до мінімуму, який у таких галузях визначається нормативом власного оборотного капіталу.

Але вже десь з другої половини II кварталу потреба в оборотному капіталі у зв'язку з підготовкою до нового сезону цукроваріння (здійснення ремонтних робіт, створення запасів палива, тари, вапняку тощо) починає зростати. Отже, потреба в оборотному капіталі поступово підвищується. Особливо швидко вона зростає в кінці НІ кварталу - у вересні, коли починається заготівля цукрових буряків. Але своєї максимальної величини ця потреба досягає приблизно в середині IV кварталу, коли в основному закінчується перевищення обсягів заготівлі сировини над обсягами її перероблення. Далі потреба в оборотному капіталі стрімко знижується. Відповідно зменшується й потреба в кредиті. У наступному році такий цикл повторюється.

Звичайно, потреба в оборотному капіталі, що перевищує його норматив, який на підприємствах із сезонним характером виробництва визначається потребою в тому кварталі, коли вона найменша, могла б покриватися власними коштами. Але для цього підприємство мусило б нагромадити власні кошти у розмірі максимальної потреби в них, яка в нашому прикладі виникає у четвертому кварталі. Проте в інші періоди року значна частина цих коштів була б вільною.

Але досвід роботи підприємств свідчить, що коли є вільні кошти, у них, як в аналогічних ситуаціях в окремих людей, виникає спокуса їх витратити, причому часто без особливої потреби. Цим порушується режим економії як один із важливих принципів раціонального господарювання. Кошти більшою мірою використовуються по-господарському, коли підприємство перебуває на "голодному фінансовому пайку". Тому йому недоцільно нагромаджувати власні оборотні кошти у розмірі найбільшої протягом року потреби в них. Підприємству досить мати ці кошти у розмірі мінімальної потреби - нормативу, а потреби понад норматив у разі їх виникнення можна покривати за рахунок нормальної кредиторської заборгованості, інших джерел коштів (вільних коштів фондів цільового призначення, отриманого, але ще не перерахованого до бюджету прибутку, невиплачених дивідендів тощо). Якщо таких джерел недостатньо, підприємство мусить позичати кошти або в інших підприємств, або у фінансових посередників.

Індивідуальний кругообіг і оборот капіталу окремих суб'єктів господарювання тісно взаємопов'язаний і переплітається в масштабах усього процесу суспільного відтворення з кругообігом і оборотом капіталів інших суб'єктів. Коли в одних із них виникає необхідність у кредиті, в інших у цей час кошти вивільняються. Так, якщо взяти наш приклад, то тоді, коли виникає потреба цукрового заводу в кредиті, вільні кошти з'являються у сільськогосподарських товаровиробників, які їх отримали за продані цукрові буряки. Після реалізації цукру вільні кошти має цукровий завод, а потреба в кредиті виникає у покупців цукру (підприємств торгівлі та громадського харчування, кондитерської промисловості та ін.). Тимчасово вільними можуть бути заощадження населення, нагромадження держави та кошти на рахунках бюджетних організацій, власні кошти різних фінансових посередників. Саме це дає можливість перерозподіляти кошти в суспільстві на засадах повернення з допомогою кредиту.

Передбачити потребу в запозичених коштах на підприємствах із сезонним характером виробництва, до яких належать сільськогосподарські, торфодобувні підприємства, підприємства з вирощування і вилову риби, заготівлі лісу, заготівлі та перероблення сільськогосподарської сировини тощо, не дуже важко. Адже відомо, коли і яка пора року змінює іншу, які процеси в той чи той період відбуваються в даній галузі економіки. Звичайно, точний обсяг потреби у запозичених коштах наперед визначити складно, але суттєвого значення це не має. Головне, що підприємство знає, в які саме періоди і в яких приблизно обсягах у нього виникає необхідність залучення кредиту. Водночас на інших підприємствах у ці періоди з'являються тимчасово вільні кошти, котрі можуть бути надані в кредит ними безпосередньо або банками, де ці вільні кошти зберігаються.

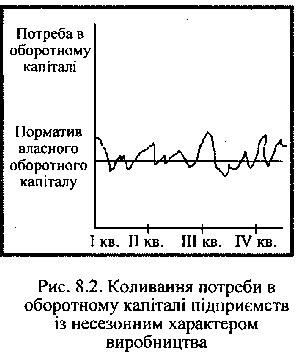

Інакше відбувається процес кругообігу оборотного капіталу на підприємствах з несезонним характером виробництва. Це, як правило, підприємства гірничої, металургійної, хімічної, машино-і приладобудівної промисловості, більшість підприємств легкої промисловості та промисловості будівельних матеріалів та ін. їм не властиві ні сезонне зростання потреби в оборотному капіталі, ні періоди сезонного простою. Однак і на цих підприємствах потреба в оборотному капіталі протягом року постійно коливається. Це пов'язано з нерівномірним надходженням і витрачанням товарно-матеріальних цінностей (сировини, основних і допоміжних матеріалів, палива, тари тощо), наростанням витрат на незавершене виробництво, випуском і реалізацією готової продукції та іншими чинниками. Такі коливання, як показано на рис. 8.2, мають значно меншу і завчасно непередбачувану амплітуду.

Норматив власного оборотного капіталу на підприємствах з несезонним характером виробництва також установлюється не за найбільшою потребою в коштах, але й не за найменшою. Нормативом тут є середня потреба в оборотному капіталі, яка визначається на підставі середніх величин (середній інтервал та величина поставки товарно-матеріальних цінностей, середні витрати часу на розвантаження, маркування і складування тощо), а середня із середніх і є середня величина. Фактична ж потреба в оборотних коштах на таких підприємствах постійно відхиляється від нормативу в обидва боки.

Відхилення від нормативу вниз викликає вивільнення, а вверх - Додаткову потребу в оборотному капіталі. Якщо у розпорядженні підприємства немає відповідних джерел коштів, то у нього виникає необхідність використання кредиту. Звичайно, вона дуже короткочасна, але виникає досить часто. Тому механізм задоволення такої потреби має бути іншим, більш гнучким, ніж для підприємств із сезонним характером виробництва.

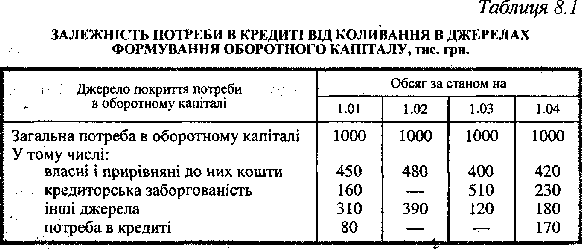

Але в цілому можна зробити висновок, що коливання потреби в оборотному капіталі є однією з причин необхідності кредиту. Ця причина визнається майже усіма економістами, проте у більшості випадків поза їх увагою залишається необхідність кредиту, яка випливає із коливань структури джерел формування оборотного капіталу. Щоб це довести, розглянемо умовний приклад, наведений у табл. 8.1, в якому застосовано метод абстракції, який часто використовується в економічній науці. Припустимо, що у підприємства ідеально однакова потреба в оборотному капіталі на всі дати, але обсяг окремих джерел покриття цієї потреби постійно змінюється.

мал. 60

З даних таблиці видно, що на ті дати (на 1.01 та 1.04), на які підприємство не мало у своєму розпорядженні достатньо коштів для покриття загальної потреби в них, у нього виникла потреба в кредиті. На решту дат воно обходиться тими коштами, які в нього є, а тому потреби в кредиті не має. Таким чином, кредит є балансуючим джерелом, за рахунок якого покривається різниця між загальною потребою підприємства в оборотному капіталі та обсягом коштів, які воно має у своєму розпорядженні на конкретну дату.

Наявністю коливань потреби в коштах і джерелах їх формування викликається також необхідність кредиту на капітальні вкладення підприємств. В умовах ринкової економіки і належності суб'єктів господарювання переважно до приватної або колективної форм власності амортизаційні відрахування як складова їх

основного капіталу (див. наведену вище формулу кругообігу авансованих підприємством коштів) у них не вилучаються, а перебувають у їх розпорядженні для самофінансування відновлення об'єктів основного капіталу шляхом їх ремонту, технічного переозброєння чи реконструкції. В окремих випадках (наприклад, коли введені в дію засоби праці дуже швидко морально застаріли) на підприємстві може виникнути необхідність у залученні кредиту. Зараз у багатьох підприємств накопичені ними для капітальних вкладень кошти знецінились внаслідок інфляції, яка стала основною причиною інвестиційної кризи в Україні. Тому майже усі підприємства відчувають гостру потребу в залученні зі сторони інвестицій або кредитів.

Особливо цю потребу відчувають підприємства, які перед запровадженням ринкових умов господарювання, тобто ще за часів існування Радянського Союзу, залишились з дуже зношеним виробничим апаратом. Адже кошти, призначені для фінансування капітальних вкладень, у них вилучались у безповоротному порядку для фінансування інших підприємств. А черга на виділення їм централізованих джерел фінансування цих вкладень так і не підійшла. Перехідного ж етапу від адміністративно-командної до ринкової економіки, по суті, не було. Звичайно, такі підприємства опинились у дуже скрутному становищі, з якого без державної допомоги, зовнішніх інвестицій чи кредиту на капітальні вкладення вибратись не зможуть.

Для розширення діючого чи організації нового виробництва кредит необхідний не лише на відновлення об'єктів основного капіталу, а й на будівництво чи придбання нових. Адже власних коштів для цього суб'єкти підприємницької діяльності майже не мають. Ці потреби в кредиті на цілі нагромадження є навіть більш об'єктивними, ніж на відновлення зношених об'єктів основного капіталу. Джерелом їх погашення буде майбутній прибуток від експлуатації придбаних за рахунок кредиту основних засобів.

Значні коливання доходів та видатків населення також зумовлюють необхідність кредиту. В умовах нормального розвитку економіки у молодих людей потреби часто перевищують їхні доходи. Адже часто необхідно платити за отримання освіти, купувати житло, меблі, побутову техніку, автомобіль тощо. Але доходів вони або зовсім не мають, або ці доходи ще незначні. Водночас у людей похилого віку в нормальних умовах розвитку економіки часто є вільні кошти, які вони зберігають у фінансово-кредитних установах. Це створює передумови для надання кредиту.

Отже, можна зробити висновок, що необхідність кредиту викликана існуванням товарно-грошових відносин. Його передумовою є наявність поточних або майбутніх доходів у позичальника, а конкретними причинами, що обумовлюють необхідність кредиту, - коливання потреби в коштах та джерелах їх формування як у юридичних, так і у фізичних осіб. Коли в одних із них кошти вивільняються, іншим їх не вистачає. Ця суперечність розв'язується за допомогою кредиту, котрий необхідний позичальнику для розширення виробництва або для повнішого задоволення власних потреб.