Суть І формування попиту на гроші

| Вид материала | Закон |

- Реферат на тему: Попит на гроші, 191.01kb.

- Реферат на тему: Сутність грошей як загального еквівалента. Гроші як гроші та гроші, 54.16kb.

- = гроші. Основні форми вартості, 324.68kb.

- Реферат на тему: "Гроші", 57.29kb.

- План Економічна природа попиту та пропозиції > Діалектична залежність попиту І пропозиції,, 78.08kb.

- План Вступ Розділ І суть прибутку та джерела його формування Прибуток головна мета, 435.78kb.

- Останнім часом слово "інвестиції" стало відігравати особливу роль у житті будь-якої, 349.09kb.

- Останнім часом слово "інвестиції" стало відігравати особливу роль у житті будь-якої, 349.74kb.

- Сутність та функції грошей походження грошей. Роль держави у творенні грошей, 7187.67kb.

- План Товарний ринок як важливий елемент національного ринку. Моделі кругообігу ресурсів,, 54.85kb.

Суть і формування попиту на гроші

Поняття "попит" є фундаментальним для всіх розділів економіки. У загальному розумінні закону попиту люди купують більшу кількість товару по мірі того, як ціна на цей товар знижується. Очевидно, існує попит і на такий специфічний товар, як гроші, оскільки гроші "можуть" майже все і заради них люди готові пожертвувати майже всім. Але в даному випадку поняття попиту розглядається в більш вузькому його значенні.

У зв'язку з цим виникають певні труднощі щодо застосування закону попиту до специфічного поняття грошей, а саме: не відомо, що розуміти під "ціною" грошей, як вимірювати величину попиту на гроші і які фактори припадають під визначення "за інших рівних умов", коли мова йде про попит на гроші. При розгляді цього питання не слід змішувати поняття "гроші" і "багатство". Багатство — це все, чим володіє конкретний індивід, включаючи акціонерний капітал, облігації, нерухому власність. Гроші в рамках параметра Ml — готівка і вклади до запитання — це одна з форм, яких набуває багатство.

Для позначення сукупності активів, що складають багатство окремого індивіда, використовується поняття "портфель". Звідси питання попиту на гроші можна трансформувати в наступне: яку частину своїх портфелів люди хочуть зберігати в ліквідній формі, а не в інших видах активів. Це також означає, що попит на гроші варто розглядати як попит на запас грошей, виміряний у певний фіксований момент часу.

Причини існування попиту на гроші випливають з функцій грошей. Люди мають потребу в грошах як в засобі обертання, тобто в зручному способі укладання угод на придбання товарів і послуг. Гроші є одиницею обліку, дозволяючи вимірювати ціни і доходи. Вони служать засобом заощадження в якості одного зі способів збереження частини багатства.

Гроші також є засобом платежів при розрахунках за контрактами. Тільки ясно уявивши собі безліч факторів, що спонукають людей до накопичення грошей, можна зрозуміти, як зміни кількості грошової маси, що перебуває в обертанні, впливають на стан економіки.

Сучасний аналіз попиту на гроші ґрунтується на кейнсіанській концепції "переваги ліквідності". На думку Кейнса, потреба в коштах виникає внаслідок: необхідності здійснення поточних операцій (трансакційний мотив); невизначеності майбутнього рівня процента (спекулятивний мотив); ризику втрат (застережний мотив).

Перший мотив випливає з функції грошей як засобу обміну, другий і третій — з їх функції як засобу нагромадження. Перший мотив зумовлює попит на гроші для операцій (М1), а другий та третій — попит на гроші як активи (як засіб нагромадження вартості).

Загальний попит на гроші охоплює попит на гроші для операцій та попит на гроші як активи. Домогосподарства та підприємства передовсім потребують грошей для купівлі товарів і послуг. З цією метою вони використовують готівку та безстрокові вклади. Зі зростанням доходів збільшуються кількість продуктів, яку купують ці економічні суб'єкти, та попит на гроші для операцій.

Домогосподарства та ділові підприємства виявляють також попит на гроші як активи. Використовуючи гроші як активи, економічні суб'єкти прагнуть отримати додатковий дохід та захистити своє багатство від мінливості економічного життя. Задля цього вони нагромаджують гроші на поточних та заощаджувальних рахунках у банках та інших фінансових установах і вкладають їх у цінні папери.

При цьому заощадники намагаються диверсифікувати свої активи і не "класти всі яйця до одного кошика". Наукове пояснення такої поведінки заощадника дає теорія "портфеля", згідно з якою раціональні заощадники вкладають заощадження у "портфель" — набір різних рахунків та цінних паперів.

Теорія "портфеля" ґрунтується на припущенні, що підприємства й домогосподарства прагнуть високих і стабільних доходів від заощаджень, але не схильні до ризику. З двох активів, які приносять однакові доходи, вони обирають безпечніший. Тому високоризикові активи мають приносити вищі доходи. Дослідження на основі теорії "портфеля" свідчать, що оптимальний портфель заощадника містить низькоризикові (поточні депозити, державні цінні папери, надійні акції) і високоризикові активи (ризикові акції, нерухоме майно тощо).

Загальний попит на гроші передовсім визначається попитом на гроші для операцій, який залежить від купівельної спроможності грошей. Тому попит на гроші — це попит на реальні гроші, а не на їхню номінальну вартість. На реальну масу грошей впливає рівень цін в економіці. Тому попит на гроші (Md) визначається за формулою:

Md = М/Р,

де М — номінальний попит на гроші; Р — середній рівень цін в економіці. Реальний попит на гроші залишається сталим, якщо номінальний попит на них та рівень цін змінюються однаковим темпом. Попит на гроші — це попит на реальну їх масу. Попит на гроші залишається сталим, якщо темпи зміни номінального попиту і рівня цін однакові.

Другим визначником попиту на гроші є реальний ВВП. Існує пряма залежність між реальним ВВП та попитом на гроші. Кількісно цю залежність характеризує еластичність попиту на гроші щодо ВВП (Eм). Його визначають за формулою:

Eм = ΔMd /Md :ΔY / Y,

де Y — реальний ВВП.

Еластичність попиту на гроші щодо ВВП — це відсоток зростання попиту на гроші внаслідок збільшення на 1 відсоток реального ВВП. Якщо Ем = 1, попит на гроші пропорційний зміні реального ВВП. Еластичність на гроші щодо ВВП у країнах з розвинутою ринковою економікою менша за 1 в короткостроковому періоді і в середньому становить 1,2 в довгостроковому періоді.

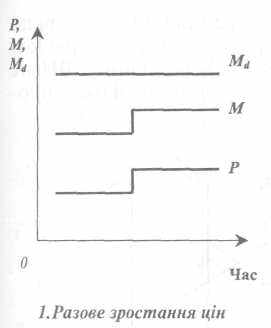

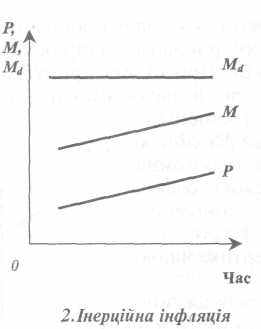

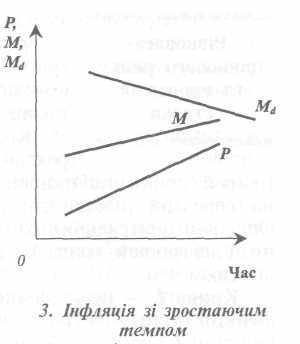

Попит на гроші не змінюється, коли темп інфляції інерційний і відповідає темпу зростання реального ВВП. Якщо ж реальний ВВП сталий, але рівень цін зростає постійним темпом, номінальний попит на гроші зростає, а реальний попит на них залишається сталим (рис. 1, 2). Попит на гроші зменшується, коли реальний ВВП не змінюється, а темп інфляції зростає (рис. 3).

|  |  |

| Рис. 1. Разове зростання цін | Рис. 2. Інерційна інфляція | Рис. 3. Інфляція зі зростаючим темпом |

Третій визначник попиту на гроші — номінальна ставка процента. Існує обернена залежність між попитом на гроші та номінальною ставкою процента. У зв'язку з цим еластичність попиту на гроші за номінальною процентною ставкою є від'ємною величиною. У країнах з розвинутою ринковою економікою в короткостроковому періоді цей коефіцієнт більший ніж 1, а в довгостроковому періоді становить у середньому 3,7.

Еластичність попиту на гроші за номінальною процентною ставкою — це відсоток зменшення попиту на гроші внаслідок збільшення на 1% номінальної ставки. Обернену залежність між попитом на гроші та номінальною процентною ставкою пояснює теорія "переваги ліквідності". Перевага володіння грішми зумовлена їх високою ліквідністю. Але гроші не приносять дохід. Перевага володіння цінними паперами полягає в тому, що вони приносять своєму власнику дохід.

Проте цінні папери поступаються грошам за рівнем ліквідності. Тому населення та підприємці постійно вирішують питання: нагромаджувати гроші чи негрошові активи. На вирішення цього питання впливає номінальна ставка процента. Ставка є альтернативною вартістю нагромадження негрошових активів. Що вища процентна ставка, то більший дохід втрачають власники грошей від їх нагромадження і тим менші попит на гроші як активи та загальний попит на гроші, але водночас тим більший попит на негрошові активи (наприклад, облігації).

Четвертий визначник попиту на гроші — вартість переведення негрошових активів у грошову форму. Залежність між цим переведенням та попитом на гроші пряма. Що дорожче переведення негрошових активів у грошову форму, то більший попит на гроші. З урахуванням розглянутих чинників функція попиту на гроші має такий вигляд:

M/P = L (Y, i, c),

де Y— реальний ВВП; і — номінальна ставка процента; с — середня вартість переведення негрошових активів у грошову форму. Враховуючи функцію попиту на гроші, швидкість обігу грошей дорівнює (якщо номінальна маса грошей та номінальний попит на гроші рівні):

V = PY / M = Y / L (Y, і, с).

Отже, швидкість обігу грошей прямо пропорційна реальному ВВП та обернено пропорційна попитові на гроші.

Список літератури

1. Долан Э. Дж., Кэмпбелл К.Д., Кэмпбелл Р.Д. Деньги, банковское дело и денежно-кредитная политика. – М.; Л.: Профино, 1991. – 324 с.

2. Економічна теорія: макро- і мікроекономіка / За ред. З.Г. Ватаманюка, С.М. Панчишина. – К.: Альтернативи, 2003. – 608 с.

3. Иванов В.М. Деньги и кредит: Курс лекций. – К.: МАУП, 2001. – 232 с.

4. Харис Л. Денежная теория. – М.: Прогресс, 1990. – 256 с.

IQdiplom.com - дипломні роботи, курсові, реферати на замовлення