Тема 1: Мета та зміст дисципліни "Управління витратами"

| Вид материала | Документы |

СодержаниеРозподіл витрат | 200 і 240 |

- З дисципліни «Управлінський облік», 764.37kb.

- Процеси прийняття рішення І управління зміст процесу управління, 283.85kb.

- Н. М. Волоснікова, 162.8kb.

- Витрати на фізкультурно-спортивні послуги як об’єкт управління спортивними організаціями, 92.83kb.

- Тема: Колектив І особистість, 90.91kb.

- Опис модуля з дисципліни «Психологія управління поведінкою людини», 148.08kb.

- Опрацювати текст лекції та скласти конспект. Тема Бюджетне право, бюджетний процес, 891.08kb.

- Тематичний план дисципліни > зміст практичних занять заняття Система, мета І зміст, 70.88kb.

- 1. 1 Предмет, завдання та зміст дисципліни „Операційний менеджмент, 1063.19kb.

- Урок 3/3 Тема. Електричне поле. Закон Кулона Мета уроку: увести поняття точкового заряду,, 108.16kb.

§6. Регресійний аналіз

■'.

■'.

Регресійний аналіз являє собою статистичну модель для визначення середнього значення залежної величини під впливом зміни однієї або декількох незалежних змінних величин.

Функція витрат має вид:

*-*•«-.;*.* *4Ш Аі-ев**»»* • - -' .Л»..«*#*«*.*.»',».ї-т»*, . .і*.*.

- При одній незалежній змінній величині .<«*->**"*- ._.-. .. ...... ._ у=а+Ьх

- При декількох незалежних змінних величинах:

у=а+Ьі Хі+Ьг х2+... Ьп Хп

Для визначення функції витрат використовують метод найменших

квадратів (систему рівнянь): 'і

Гпа+Ь£х=ХУ Іа+Ь£х2=Іху Цей метод дозволяє розрахувати величини а і Ь так, що квадрат відстаней від всіх точок в сукупності, яка вивчається дорівнює регресії, є найменший.

| Приклад: | | •-■ | | |

| | [Х,маш.-гоДі | У,г-6 | X2 | |

| (ь) | 102 | 17850 | 10404 | 1820700 |

| 132 | 18165 | 17424 | 2397780 | |

| | 93 | 15060 | Б.649 | 14580 |

| | 108 | 13755 | 11664 | 1485540 |

| | 90 | 11550 | 8100 | 1039500 |

| | 144 | 21840 | 20736 | 3144960 |

| | 117 | 11770 | 13689 | 2070900 |

| | 69 | 10650 | 4761 | 734850 |

| | 123 | 19740 | 15129 | 2428020 |

| | 141 | 15480 | 19881 | 2182680 |

| | 102 | 11280 | 10404 | 1750560 |

| | 72 | 14445 | 5184 | 1040640 |

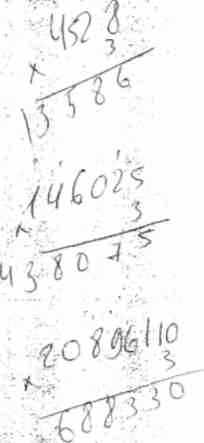

| | 1293 | 187515 | 146025 | 20896110 |

ш

Порівняємо результати розрахунку вдсабл

шшш

12а+1293ЬИ £7515(1)

{ 1293а+146025Ь=20896110(Щ" '

Для розв'язування рівняння перемножаємо його першу частину на

107,75. (1293/12). Знаходимо, що Ь=103. ШЩіШ '

Розв'язавши рівняння (1) знаходимо а=4528. Таким чином, рівняння має вид:

у=4528+103х

14

вЯІ

Яві

Спрощений статистичний аналіз запропонований академіком Чумаченко, передбачає розподіл показників на 2 групи, виходячи з збільшення значення х.

Розрахунок псютійних витрат ведеться на основі середніх даних значень х і у.

За базові дані прикладу приймаємо дані про маль-год. роботи обладнання та витрати табл.

| 1 ■■ ——1 і- ■ . ..- " , Ц . . і 1 ; ! 1 Абсолютні значення Середні значення | |||

| Маш-год. | Витрати | Маш-год. | Витрати |

| І група | 528 =88 6 \ | 80835 =13473 6 / | |

| 69 72 90 93 102 102 | 10650 14445 11550 15060 11280 17850 | ||

| 528 | 80835 | / | \ |

| Пгрупа | / 765 =128 6 | \ 106680 1тол = 17780 6 | |

| 108 117 123 137 141 144 | 13755 17700 19740 18165 - 15480 21840 | ||

| 765 | 106680 | | |

| Всього | 187515 | ■М'ЇЖ*' ..--■■>ч~,і | |

ЧЬої

Величина постійних витрат (/(.7'(Г

а (уоХо-уоХоХхгХо>=(13473*128-1778*88Х128-88)=3998 гр.од. Знаючи величину а можна розрахувати змінні витрати на одиницю продукції.

(13473-3998)/88=107,7 гр.од. (17780-3998)/122=107,7гр.од. Таким чином функція витрат матиме вид:

у=3998+107,7х

'

■і

.5

;

іі .

Загальні витрати на виготовлення 1000 од. продукції з урахуванням витрати в попередньому періоді буде:

- незавершене виробництво на початок місяця - 2964 (2208+252+504)

- витрати на завершення обробки - 3199

2=6163 г.о.

Собівартість виготовлення решти 9000 (10000-1000) од.: 9000*6=54000 г.о.

Загальна вартість виготовленої продукції - 60163 г.о.

Оцінка незавершеного виробництва на кінець місяця: матеріали - 3000* 1(100%)*2=6000 г.о.; з/п - 3000*0,33(33,33%)*1,33=1333 г.о.; накладні витрати - 3000*0,33*2,66= 2666 г.о.

1= 9998 г.о.

//. Аналогічно розраховуємо собівартість продукції і незавершеного виробництва для виробничого процесу №2:

| Показники | Папівфабріша | Матеріал | 3/п | Наклади | Всього,* |

| | ти | и | | НІ | г.о. |

| ; , ... | | *>,'■.-лі"1 >'■•■ • | .-. | витрати | ■■ .:-,. .... ,. |

| | Еквівалс | ;нт продукці | ї | | |

| 1. Готова | 11000 | 10000 | 11000 | 11000 | |

| продукція | | | | | |

| "-" Н.В. на | 2000 | 1000 | 1000 | 1000 | |

| початок місяця | ,1 | | | | |

| "+" Н.В. на | 1000 | 500 | 500 | 500 | |

| кінець місяця | ' | . | і і | 1 с | |

| Віього | і оооо: | '30500';: | Лозоо | М0с'Н) | |

| Витрати за | 60163 | 21000 | 7000 | 14000 | 102163 |

| МІСЯЦЬ | | | | | |

| Собівартість | 6,016 | 2,0 | 0,667 | 1,333 | 10,016 |

| Е.О.. г.о. | | | | | |

Собівартість решти 9000(11000-2000)* 10,016= 90144 г.о.

Для розрахунку загальної собівартості Г.П. визначаємо витрати на закінчення Н.В. на початок місяця:

- Незавершене виробництво на початок місяця - 16028 (12120+2000+636+1272);

28

- матеріали - 2000*0,5(50%)*2= 2000 г.о.;

- з/п - 2000*0,5*0,667- 667 г.о.;

- накладні витрати - 2000*0,5*1,333= 1333 г.о.

2> 20028 г.о.

Таким чином, загальна собівартість готової продукції після закінчення процесу №2 буде: 90144+20028= 110172 г.о.

Вартість незавершеного виробництва на кінець місяця буде:

- напівфабрикати - 1000*1(100%)*6,016= 6016 г.о.; /

- матеріали - 1000*0,5*2,0= 1000 г.о.;

- з/п - 1000*0,5*0,667= 344 г.о.;

- накладні витрати - 1000*0,5*1,333= 668 г.о.

2> 8017 г.о. '

§7. Облік і розподіл виробничих накладних витрат

Однією з проблем при калькулюванні собівартості продукції є розподіл накладних витрат. Вони не можуть бути прямо включені в собівартість продукції або замовлення. На практиці вони розподіляються між окремими виробами пропорційно певній базі розподілу:

- кількість продукції;

- число годин роботи робітників;

- машино-години;

- пряма з/п;

- матеріальні витрати;

- основні витрати.

На основі вибраної бази розраховують ставку розподілу накладних витрат (відношення суми накладних вит іт до загальної величини бази розподілу).

При розподілі виробничих накладі >,* витрат виконуються етапи:

- Розподіл нактаднігх витрат мі;, допоміжними підрозділами підприємства.

- Перерозподіл витрат допоміжних підрозділів між виробничими підрозділами.

- Розрахунок ставки накладних витрат для кожного виробничого підрозділу.

- Розподіл накладна.- витрат між окремими виробами в межах внробничіх пілрозиіліз.

29

-.."■' ■" %

В процесі розподілу деяка частина накладних витрат, з/п, амортизація тощо можуть бути віднесені прямо і відрізу на витрати відповідного підрозділу.

Для розподілу накладних витрат використовують методи:

- прямого розподілу;

- послідовного розподілу;

- взаємних послуг;

- одночасного розподілу.

Приклад;

Використовуючи вихідні дані:

| -"■■ 1 ■■■■■■ 1 '■■ ■ '■ ■"] Підрозділи- Сума с! іо/кн ви ч і накладних послуг витрат ; ПІДРОЗДІЛУ | Розподіл послуг допоміжних, "«ос «>»'іц,очнх підрозділів, г.о. Ь:-' 82,% 83,% | |||

| Обслуговуючий підрозділ 1 (81) | 200000 | - | 10 | 20 |

| Обслуговуючий підрозділ 2 (82) | 240000 | 10 | - | - |

| Обслуговуючий підрозділ 3 (83) | 160000 | 10 | - | - |

| Виробничі 1 (Р1) | 800000 | зо | 45 | 40 |

| Виробничі 2 (Р2) | 1000000 | 50 | 45 | 40 |

Використовуючи різні методи розподілу накладних витрат розподілити накладні витрати обслуговуючих цехів між виробничими цехами.

§8. Метод прямого розподілу

Передбачає безпосереднє віднесення витрат обслуговуючих підрозділів на витрати виробничих підрозділів.

В засмій послуги обслуговуючих підрозділів до уваги не приймаються

| - | | Лід розділи | Всього | ||

| Ьі | N2 | . 83 . | Р1 Р2 | ||

| Розподілені 1 200000 витрати | 240000 | 160000 | 800000 | 1000000 | 2400000 |

| Розподіл послуг обслуговуючих підрозділів | | ||||

| 81 (30/80, 50/80) і (200т.) | | | 75000 (200*3/8) | 25000 (200*5/8) | |

| 82(45/90,45/90) | (240т.) | | 120000 | 12000 | |

| 83 (40 80,40/80) ! | | (160т.) | 80000 | 80000 | |

| ;і ото • | | ...і :.-і.*.'- "—<-■*&« | 1075000 | *Ї325006 | 2400000 |

зо

§9. Метод послідовного аналізу

При цьому методі витрати кожного обслуговуючого підрозділу розподіляються послідовно між виробничими підрозділами та іншими обслуговуючими підрозділами.

Перший обслуговуючий підрозділ, витрати якого розподіляються, не повинен включати витрати іншого підрозділу, тобто перший обслуговуючий підрозділ, витрати якого розподіляються повішен якомога менше обслуговуватися іншими підрозділами.

| | Підрозділи | Сума | |||

| | 81 52 53 Р1 Р2 | | |||

| Розподіл витрат | 200000 | 240000 | 160000 800000 і | 1000000 | 2400000 |

| Розподіл послуг обслуговуючих підрозділів | |||||

| 51 (10%, 45%, 45%) | 24000/ 224000 | (240000) | ; 108000/ 908000 | 108000. 1108000 | |

| 82 (20%, 40%, 40%) | 32000/ 256000 | | (160000) ; 64000/ 972000 | 64000/ 1172000 | |

| 53 (30/80, 50/80) | (\2о50у0) | | 96000 і | 160000 | |

| Всього І - | ■, ■. ■ | 1: .і 1068.000 | .1372000 | 2400С00 ■.'■ |

§10. Метод взаємних послуг

§10. Метод взаємних послугЦей метод передбачає повний розподіл взаємних послуг між обслуговуючими підрозділами шляхом додавання до затрат кожного підрозділу, яке отримало послуги і вилучення із витрат тієї їх частини, яка надана в виді послуги іншому підрозділу.

Приклад;

Тис.грн.

■ .

С\ ча

Р2

51

Підрозділи 53 , РЇ

Розподіл витрат | 200 і 240

160

2400

1000

800

4+" або "-" взаємні послуга

10%51 на 52 та 53 (40) 1 20

10°о52 на 51

(24)

24

20

20%53 на 51

32

Всього

216 236

148

(32)

1000

1400

800

| Розподіл послуг обслуговуючігх підрозділів | (81,52,53) і | |

| 51 (30/80,50/80) ! (216) | | и_ 81 | 135 і (216*5/8) і |

| 52(45 90.45 90) І : (236) | 118 | 118 |

53(40 80.40 80)

І (148)

11

74

ї: - ' -

• 1

:-Г»в«*а* - Г'»*лЧ" V. . .. -«,,.

. .чх».-гх„-.к- ■ ? ~.тгя>)»<-зк'»*КУЗГ*:* *:;:-;■•*. , ... -

Метод одночасного розподілу повторює попередній метод. Різниця лише в тому, що для розподілу взаємних послуг необхідно вирішити систему рівнянь:

~5 ,=200+0,152+0,253 $2=240+0,18, _83= 160+0,15,

Після визначення суми накладних витрат для кожного виробничого підрозділу розраховують ставку розподілу цих накладних витрат між окремими видами продукції:

~ Загальні накл.витрати вироби, підрозділів

Ставка розподілу накладних витрат = - -- . —

Загальне значення бази розподілу

В зарубіжній практиці використовують наперед або раніше визначену ставку витрат:

бюджетні виробничі накладні витрати

Ставка витрат =

бюджет на базу розподілу

Приклад:

Бюджетна (планова) сума накладних витрат складального цеху-450000грн; прямої з/п- 300000 грн. Розрахувати ставку розподілу накладних витрат цеху.

Розв'язок:

• 450000

Ставка розподілу = = 1,5

300000