В. В. Секретарюк Экономическая теория Рекомендован Министерством общего и профессионального образования Российской Федерации в качестве учебник

| Вид материала | Учебник |

- В. Е. Рыбалкина Издание второе. Рекомендован Министерством общего и профессионального, 4956.48kb.

- Г. Г. Чибриков Учебник для вузов Рекомендован Министерством общего и профессионального, 1045.77kb.

- Г. В. Плеханова И. Н. Смирнов, В. Ф. Титов философия издание 2-е, исправленное и дополненное, 4810.28kb.

- К. Э. Фабри Основы зоопсихологии 3-е издание Рекомендовано Министерством общего и профессионального, 5154.41kb.

- Е. А. Климов введение в психологию труда рекомендовано Министерством общего и профессионального, 4594.17kb.

- Н. Ф. Самсонова Рекомендовано Министерством общего и профессионального образования, 6152.94kb.

- С. С. Алексеев член-корреспондент Российской академии наук, доктор юридических наук,, 7080.31kb.

- В. И. Рудой классическая буддийская философия рекомендовано Министерством, общего, 6771.74kb.

- М. И. Еникеев Общая и социальная психология Учебник, 7327.69kb.

- М. И. Еникеев Общая и социальная психология Учебник, 7984.81kb.

Бюджетная и налоговая системы: государственные расходы и дефицит бюджета. '

Цель темы — раскрыть сущность и структуру финансов, бюджетной и налоговой системы, структуру расходов государства в развитых странах мира, России, а также причины возникновения и средства погашения государственного долга

§ 43. Бюджетная и налоговая системы

Финансовая и бюджетная система. Государственные доходы. Сущность и структура налогов

Финансовая и бюджетная система. Финансы — это определенная совокупность отношений собственности по поводу формирования и использования фондов денежных ресурсов. С одной стороны, они выражают отношения присвоения части необходимого и прибавочного дохода, возникающие между государством, субъектами предпринимательской деятельности и гражданами. С другой — это денежные фонды и финансовые ресурсы, опосредующие движение материальных и человеческих ресурсов.

Сущность финансов более полно раскрывается в выполняемых ими функциях, таких, как накопление необходимого количества денежных фондов для осуществления процесса расширенного воспроизводства производительных сил и, прежде всего, главной производительной силы — человека-работника; регулирование государством с помощью финансов процесса развития экономической системы, в частности, технологического способа производства и отношений собственности. В рамках этой функции выделяют контрольную, предусматривающую контроль государства за порядком аккумулирования и распределения денежных средств предприятиями, финансово-кредитными институтами и организациями; распределение, заключающееся в распределении и перераспределении ВВП, в том числе национального дохода, между отдельными сферами, отраслями, социальными слоями и группами.

Основными субъектами финансовой системы являются финансы: государственные, предприятий и организаций, населения. Государственные финансы — это совокупность денежных фондов, аккумулируемых государством и используемых для выполнения им социально-экономических функций. Составными элементами государственных финансов являются государственный .бюджет, внебюджетные фонды и государственный кредит.

Финансы предприятий и организаций — это совокупность денежных ресурсов для осуществления процесса воспроизводства в рамках того или иного предприятия или организации. К последним относятся финансы тех учреждений, которые не занимаются коммерческой деятельностью.

Финансы населения — это денежные ресурсы, складывающиеся из доходов, полученных им от трудовой и хозяйственной деятельности или по наследству и направляемые на приумножение их собственности. Важная составляющая финансов населения — финансы домашних хозяйств.

Кроме названных субъектов финансовой системы, выделяют страховые финансы. В процессе взаимодействия всех сфер и звеньев финансовых отношений, связанных с комплексом соответствующих форм и методов их аккумуляции, перераспределения и использования, формируется целостная финансовая система.

' В государственных финансах важнейшую роль играет государственный бюджет. С точки зрения общественной формы, государственный бюджет представляет собой отношения собственности между государством, с одной стороны, и физическими и юридическими лицами — с другой, по поводу изъятия у последних части необходимого и прибавочного дохода и распределения его в соответствии с функциями государства. С точки зрения вещественного содержания, государственный бюджет является годовым планом аккумуляции государственных доходов и их расходов в соответствии с требованиями закона о бюджете. Будучи частью финансов, бюджет выполняет распределительную и контролирующую функции. Первая заключается в аккумуляции денежных средств в руках государства и их использовании для решения общегосударственных, региональных и местных задач. Контролирующая функция бюджета заключается в контроле за финансовым обеспечением программы социально-экономического развития страны на каждый финансовый год, за эффективностью государственного регулирования экономики с помощью финансов (в частности, регулирования темпов экономического роста, осуществления структурной перестройки народного хозяйства, проведения рациональной региональной политики и др.).

Бюджетная система — это совокупность· всех бюджетов страны в их взаимодействии. Ее целостность бюджетной системы обеспечивается тщательным согласованием доходов и расходов правительства, закрепленным в юридических нормах. Бюджетная система зависит от государственного устройства страны, экономической, политической и других подсистем и состоит из двух иди трех частей, например, бюджетная система унитарных государств (Великобритании, Франции) — из двух: государственного и местного бюджетов. В бюджетную систему федеральных государств входит еще третья, средняя часть — бюджеты членов федерации: в США — это бюджеты штатов, в Германии — земель, в Швейцарии — кантонов, в бывшем СССР — республик. Таким образом, государственный бюджет состоит из центрального бюджета и бюджета иных уровней государственной власти. На государственный бюджет (бюджет центрального правительства) возлагаются функции обороны, управления народным хозяйством, внешние связи государства, охрана границ, почта, связь, железные дороги, денежное обращение и др. Растет роль центрального бюджета в развитии образования, охраны окружающей среды, социального обеспечения, в перераспределении национального дохода и т. д.

Из местных бюджетов финансируется развитие коммунального хозяйства, строительство определенных объектов экономической и социальной инфраструктуры, здравоохранение, образование (частично), содержание полиции и др.

На начальных этапах возникновения бюджетной системы ее характерной особенностью была подчиненность государственного (центрального) бюджета местным бюджетам. Так, в США до принятия Конституции 1787 г. федеральное правительство покрывало свои расходы за счет отчислений отдельных штатов. Расходы федерального бюджета были незначительными. В 1848 г. этот бюджет составлял 48 млн дол. До первой мировой войны в местных бюджетах было до 73 % средств. После второй мировой войны на федеральный бюджет приходилось уже около 86 % расходов бюджетной системы США.

Огромные средства, аккумулированные государством к бюджетах всех уровней, — важнейший обобщающий показатель развития социально-экономических функций государства, огосударствления собственности, регулирования макроэкономических процессов и др. В эпоху развертывания НТР государство осуществляет также развитие науки (прежде всего фундаментальных научных исследований), наукоемких отраслей и производств, проводит активную структурную политику.

Источником государственных (центральных) бюджетов являются такие виды налогов, как подоходный, налог на прибыль компаний, акцизы, таможенные сборы, доходы от государственных займов, которые выпускает центральное правительство, а также доходы от объектов государственной собственности и торговли. Отдельный вид доходов государственного бюджета — взносы в государственные фонды социального страхования, пенсионный фонд и др.

Доходы местных бюджетов формируются за счет отдельных налогов (в основном на имущество), от муниципальной собственности, введения акцизов, выпуска займов, которые размещаются через различные финансовые институты (банки, страховые компании и др.) и т. д.

Доходы бюджетов членов федерации (в США — штатов, в Германии — земель) также формируются за счет налогов (в США косвенных, в Германии прямых), выпуска займов.

Расходы центральных бюджетов направляются в основном на социальные цели, а также на решение экономических задач. На эти две статьи расходов в развитых странах мира идет более 50 % всех доходов, в том числе около 80 — на социальные и 20 % — на экономические цели. Третья статья расходов государственного бюджета — военные расходы, четвертая — выплата процентов по государственному долгу, пятая — административно-управленческие расходы (содержание органов власти, милиции, судов и т.д.). В последние десятилетия в развитых странах наблюдается тенденция к некоторому сокращению военных расходов и увеличению социальных и экономических.

В унитарных государствах удельный вес центральных бюджетов составляет около 75 % всех расходов, в федеративных — значительно меньше: в США приблизительно 60, в Германии — более 40 %. В унитарных государствах бюджетная система является централизованной, утверждается центральными правительствами, которые предоставляют соответствующие средства на расходы местных органов власти, в Великобритании — это дотации, целевые субсидии и кредиты, в Японии — субсидии. Государство, кроме того, выделяет целевые средства местным органам власти на строительство портов, гидроэлектростанций, ликвидацию последствий стихийных бедствий и др. Проект бюджета готовит центральное правительство, утверждает законодательная власть. В США процесс формирования центрального бюджета начинается за 18 месяцев до начала финансового года, а его проект подается президентом в Конгресс за 9 месяцев до начала финансового года.

Государственные доходы. Государственные доходы — это выраженные в денежной форме отношения собственности между государством и юридическими и физическими лицами в процессе изъятия (присвоения) государством части необходимого и прибавочного продукта. Необходимость государственных доходов обусловлена самим существованием государства, выполняемыми им функциями, неспособностью негосударственных организаций и институтов обеспечить стабильное развитие общества. Основным источником государственных доходов в большинстве социально-экономических формаций были налоги. Они обеспечивали 95-97 % общего объема доходов государства. Государственные доходы делятся на внутренние и внешние. Внутренние оно получает внутри страны, внешние — преимущественно во время войн за ее пределами (кредиты, помощь из других стран). Так, во время второй мировой войны около 1/3 всех государственных доходов Германии и Японии приходилось на внешние источники.

В настоящее время к внешним источникам государственных доходов в виде кредитов из других стран, международных экономических организаций стремятся страны СНГ, страны бывшего социалистического содружества и «третьего мира».

К внутренним государственным доходам, как уже отмечалось, принадлежат различные виды налогов и неналоговые доходы. К неналоговым доходам относятся доходы от государственных предприятий и имущества и государственный кредит.

В начале XX в. в развитых странах мира с помощью налогов в доходах государства аккумулировалось примерно 10 % национального дохода, а в конце столетия — уже около 50 %. При этом количественные изменения в величине налогов сопровождались серьезными качественными сдвигами. Налоги из чисто фискального явления постепенно превратились в важный инструмент регулирования экономики, функционирования и развития современной экономической системы. Без их изъятия и последующего распределения невозможно было бы обеспечить нормальный процесс воспроизводства того или иного элемента экономической системы, в частности, современного работника как главной производительной силы, науки и т. д., плюрализм форм собственности, сформировать эффективный хозяйственный механизм.

Сущность и структура налогов. Налоги как экономическая категория означают принудительное изъятие (присвоение) государством у физических и юридических лиц части необходимого и прибавочного продукта в соответствии с принятыми законами. Более полно сущность налогов раскрывается в выполняемых ими функциях. Такими функциями являются фискальная, регулирующая и распределительная.

Важными принципами налогообложения средневековый арабский мыслитель Ибн Хальдун назвал справедливость, равенство и платежеспособность, А. Смит — всеобщность налогов и их установление пропорционально доходу; четкое определение величины налогов, времени и способа изъятия, простоту и удобство сбора налогов с налогоплательщиков, а также минимум затрат при сборе налогов, то есть затрат на содержание налоговых служб и налоговых инспекторов. В современных условиях такими принципами являются стабильность, уменьшение количества 'налогов, полезность.

Совокупность принципов налогообложения, основных видов налогов и механизмов их изъятия формирует налоговую систему. В ней, прежде всего, следует выделять прямые и косвенные налоги. Так, в Германии в 1994 г. их соотношение составляло 55:45 %. Прямые налоги преобладают в большинстве развитых стран мира, несмотря на то, что их изъятие более сложно. Но они более справедливы, поскольку устанавливаются пропорционально величине доходов и имущества.

Объекты налогообложения в налоговой системе — доходы, стоимость отдельных товаров, имущество физических и юридических лиц, отдельные виды деятельности, добавленная стоимость произведенных товаров и услуг и др.

Размер налога на единицу налогообложения определяет налоговую ставку. В случае роста ставок при увеличении доходов устанавливаются прогрессивные ставки налогообложения; если же ставки налогообложения при увеличении доходов не изменяются — формируются прямо пропорциональные ставки налогообложения.

Основные виды налогов в развитых странах мира — личный подоходный налог, налог на добавленную стоимость, на прибыль компаний и на социальное страхование. Удельный вес личного подоходного налога в государственных доходах в государствах-членах Организации экономического сотрудничества и развития, куда входят 24 самые могущественные страны, составлял в середине 90-х гг. около 30, а в отдельных странах (Австралия, Финляндия, Дания, Германия) — достигал 48 %. На противоположном полюсе по объемам изъятия данного налога — Франция и Греция, где удельный вес личного подоходного налога в государственных доходах составляет около 12,5 %.

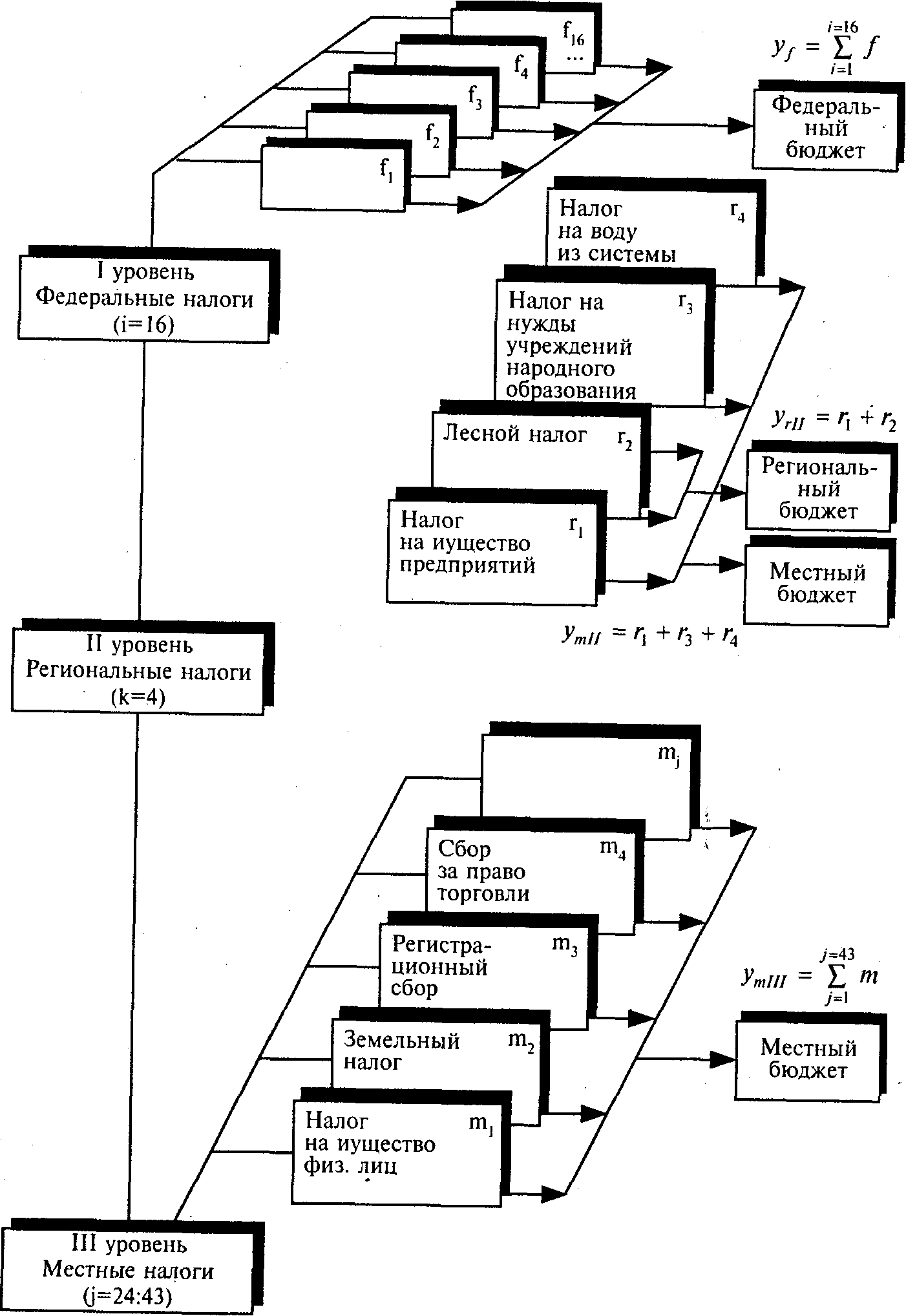

В России используются представленная на рис. 14 структурно-уровневая модель налоговой системы*.

Изъятие этого налога начинается с установления необлагаемого налогом минимума. В большинстве развитых стран мира подоходный налог с физических лиц является прогрессивным. Так, в США годовой доход до 21 450 дол. включительно облагается налогом по ставке 15 % (минимальная ставка); до 51 900 дол. — по ставке 3 217 дол. + 28 % с суммы, которая превышает 21 450 дол.; с суммы свыше 51 900 дол. — по ставке 11 743,5 дол. + 31 % (максимальная ставка). Например, годовой доход среднего американца в сумме 35 тыс. дол. облагается налогом по схеме

21 450 χ 0,15 + (35 000 - 21 450) χ 0,28.

В некоторых развитых странах мира из заработной платы типичного работника изымается от 28 до 35 % подоходного налога. В то же время в этих странах наблюдается снижение максимальной ставки личного подоходного налога, что приносит наибольшую выгоду крупным капиталистам.

Налог на добавленную стоимость (как универсальный акциз) в развитых странах мира колеблется от 14 до 25 % общей суммы налоговых поступлений в государственный бюджет. В большинстве стран мира используется основная ставка этого налога с последующим повышением или понижением на определенные виды товаров и услуг. Так, в странах ЕС основная ставка налога на добавленную стоимость (НДС) — 15 %. Его рост в последние десятилетия сопровождался уменьшением в большинстве стран доли налога на прибыль компаний. Так, в США с 1955 по 1994 г. удельный вес последнего сократился с 20 до 7 %, в Канаде — с 17 до 8 %, а в Италии, Бельгии он несколько возрос. В целом, в 1996 г. компании в развитых странах мира выплатили в виде данного налога около 30% своей прибыли.

Третье место в структуре налогов в развитых странах мира занимает налог на социальное страхование: его удельный вес в середине 90-х гг. составил около 24 %.

Наряду с налогами в центральный бюджет существуют, как отмечалось, местные налоги. К ним относятся акцизные сборы, налоги на недвижимость, налог на прибыль корпораций и др. Например, в ФРГ поступления на 75 % распределяются по числу жителей.

ι Клюкович 3. А. Рыночные тенденции трансформации налоговой системы России. Ростов н/Д: Изд-во РГУ. — 1999. С. 57.

Рис. 14. Структурно-уровневая модель региональных и местных налогов, обязательных для всех субъектов Российской Федерации

К оглавлению

==280

§ 44. Государственные расходы и дефицит бюджета

Государственные расходы. Государственные расходы — это отношения собственности (присвоения) между государством и юридическими и физическими лицами в процессе распределения и потребления части национального дохода. Их возникновение обусловлено появлением государства, выполнением им разнообразных функций.

Если в середине прошлого столетия основная часть государственных расходов направлялась на содержание аппарата и военные цели и социальных расходов практически не было, то к концу XX в. на первое место вышли расходы на социальные цели (развитие образования, здравоохранения, выплаты безработным, пенсионерам и др.). Это обусловлено качественно новой ролью личного фактора в современном производстве, доминированием общечеловеческих ценностей в ценностных ориентирах общества, неспособностью рыночных рычагов обеспечить общенациональное развитие образования, системы подготовки и переподготовки кадров, социальной защиты населения, предотвратить рост армии безработных и т. п. Поэтому на социальные цели в развитых странах Запада расходуется около 35 % государственных средств. Причем, эти расходы постоянно растут. Если в 1960 г. в США на социальные мероприятия направлялось 20 % федерального бюджета, то в 1995 г. — уже около 47 %. Второе место в структуре государственных расходов занимают расходы на экономические цели — жилищное строительство и его реконструкцию, разработку природных ресурсов и охрану окружающей среды, сельское хозяйство, транспорт, науку, связь, государственное регулирование и прогнозирование экономики и др. На эти расходы в развитых странах мира в середине 90-х гг. приходилось около 25-27 % всех государственных расходов. Их высокий удельный вес обусловлен превращением государства в ведущий институт, обеспечивающий нормальное воспроизводство экономической системы, а государственного регулирования — в ядро хозяйственного механизма. Кроме того, негосударственные формы собственности и рыночный механизм оказались неспособными развивать фундаментальные научные исследования, преодолеть экологический кризис, разрешить другие проблемы. На третьем месте в структуре государственных расходов находятся расходы на военные цели. Они делятся на прямые и косвенные. К первым относятся расходы на оборону, ко вторым — часть расходов на космические исследования, военная помощь другим странам, выплата пенсий ветеранам войны. Следующая по размеру статья государственных расходов — расходы на обслуживание государственного долга. В США в середине 90-х гг. государственный долг составлял около 60 % ВНП и занимал четвертое место в структуре государственных расходов страны. Ежегодно на обслуживание государственного долга США расходуют более 250 млрд дол. Рост этого долга и суммы выплат по нему обусловлен огромными военными расходами, которые вызывают хронические дефицита государственного бюджета и платежного баланса. Выплата государственного долга и процентов по нему осуществляется путем выкупа государственных ценных бумаг за счет средств из государственного бюджета.

Часть средств из государственного бюджета идет на содержание государственного аппарата, посольств, консульств, оплаты взносов в международные организации и др.

Дефицит бюджета — это превышение расходов государственного бюджета над доходами, которое обусловлено экономическими кризисами, милитаризацией экономики, ведением войн, экономической нестабильностью, ростом задолженности местных бюджетов, бесконтрольным увеличением других расходов бюджета. Бюджетный дефицит покрывается государственными внутренними и внешними займами, а также с помощью денежной эмиссии. Постоянное накопление задолженности правительства превращается в государственный долг. Основными структурными элементами такого долга являются внутренняя задолженность государства своим собственникам и внешний долг — задолженность государства зарубежным странам, международным финансово-кредитным организациям и иностранным гражданам. Кроме того, по продолжительности выделяют краткосрочный (до одного года), среднесрочный (от 1 до 5 лет) и долгосрочный (более 5 лет) долг. Угрожающим для стабильности экономической системы является превышение государственного долга над ВВП более, чем в 2 раза. В большинстве стран СНГ, и прежде всего в России и Украине, внутренний долг неуклонно растет.

Для управления государственным долгом, в частности, для его снижения, используются такие методы, как выплата долга за счет золотовалютных резервов; его консолидация (изменение условий займов — например, превращение краткосрочных в долгосрочные); конверсия (разрешение государства на приобретение иностранными кредиторами части ценных бумаг, имущества); выкуп краткосрочных обязательств путем выпуска нового долгосрочного займа под более высокий процент; предоставление новых кредитов международным финансово-кредитным организациям и др.

В условиях домонополистического капитализма западные экономисты выступали за бездефицитный государственный бюджет, отстаивали тезис об органическом единстве экономического роста с активным сальдо государственного бюджета и стабильностью денежной системы. В 1936 г. Дж. Кейнс выдвинул положение о позитивном влиянии дефицита бюджета на экономику. Неокейнсианцы, развивая его теорию, выдвинули идею сбалансированности бюджета во времени, они считали, что периоды большой безработицы должны сопровождаться бюджетным дефицитом, а периоды «полной занятости» — превышением доходов над расходами.

Покрытие дефицитов бюджета осуществляется с помощью государственных займов и денежной эмиссии. В США в отдельные годы за счет государственных займов покрывалось более 50 % расходов бюджета, а в 1945 г. — почти 70 % расходов. Чтобы получить такие займы, государство выпускало ценные бумаги — облигации, казначейские векселя и др. В США выпускают три категории казначейских обязательств: 1) рыночные ценные бумаги; 2) специальные выпуски; 3) обязательства нерыночных выпусков.

Держателями федеральных облигаций являются государственный сектор, включая федеральную резервную систему, различные финансовые институты и корпорации, индивидуальные и иностранные держатели, штатные и местные органы. При этом средняя процентная ставка и процентные платежи за государственный долг постепенно возрастают. Так, если в 1952 г. процентная ставка составляла 2,3 пункта, то в начале 90-х гг. — более 7 %.

Среди различных групп держателей в послевоенный период постепенно уменьшается удельный вес коммерческих банков, взаимосберегательных банков, страховых компаний, корпораций, частных лиц, однако растет доля иностранных держателей. Операции предоплаты и первичного распределения государственных займов осуществляют федеральные резервные банки. В целом на правительственные организации и трастфонды, а также на федеральные резервные банки в США приходится почти половина ценных бумаг государства.

Рост дефицита бюджета усиливает инфляционные процессы, вызывает кризис государственных финансов, денежной системы, ограничение кредитных ресурсов и др.

Основные категории и термины

Бюджет. Бюджетная система. Финансы. Финансовая система. Финансы предприятий и организаций. Финансы населения. Финансы домашних хозяйств. Государственные финансы. Функции финансов. Государственный бюджет. Местный бюджет. Государственные доходы. Доходы центрального бюджета. Доходы местных бюджетов. Внутренние государственные доходы. Налоги. Функции налогов. Принципы налогообложения. Налоговая система. Личный подоходный налог. Налог на добавленную стоимость. Налог на прибыль компаний. Налоговая ставка. Прогрессивные ставки налогообложения. Прямо пропорциональные ставки налогообложения. Местные налоги. Государственные расходы. Расходы на социальные цели. Расходы на экономические цели. Военные расходы. Расходы на обслуживание государственного долга. Бюджетный дефицит. Государственный долг. Управление государственным долгом. Государственные займы.

ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ

1. Охарактеризуйте структуру финансовой системы.

2. Какие основные функции выполняют государственный и местный бюджеты?

3. Что такое финансы и каковы их основные функции?

4. Из каких источников пополняются центральный и местный бюджет?

5. Куда направляются средства государственного и местного бюджетов?

6. В чем состоит сущность налогов и какие функции они выполняют?

7. Какова структура налоговой системы и налогов?

8. Каковы основные статьи государственных расходов?

9. Какова структура государственного долга и как осуществляется управление таким долгом?

10. Каков механизм покрытия бюджетных дефицитов с помощью государственных кредитов?