Университет им. Отто-фон-герике г

| Вид материала | Реферат |

- Университетим. Отто-фон-герике, 599.17kb.

- Университет им. Отто-фон-герике, 65.04kb.

- Университет им. Отто-фон-герике, 29.66kb.

- Университет им. Отто-фон-герике, 313.09kb.

- Тема : Отто фон Бисмарк и его роль в образовании Германской империи, 441.56kb.

- Принципы Джона фон Неймана, 60.19kb.

- Каталог некоторых усадеб, имений, владений дворян и помещиков Тульской губернии, 2533.43kb.

- Галактический Ковчег о проекте Наука Искусство Сказки, 367.36kb.

- Рудольфа Отто «Das Heilige», 1724.24kb.

- Эдуард Леопольд фон Шенхаузен Бисмарк родился 1 апреля 1815 года в замке Шенхаузен, 90.93kb.

| УНИВЕРСИТЕТ им. ОТТО-Фон-ГЕРИКЕ г. Магдебург Факультет Экономики и Менеджмента |

| ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ Факультет Менеджмента Кафедра внешнеэкономической деятельности предприятий |

Хеджирование риска изменения валютного курса гривны к евро

Марина Книевская

Ул. Артема 181б/79

83004 Донецк

Международная экономика

Специализация "Европейские студии"

Семестр: 3

E-Mail: marinaknievskaya@yahoo.com

Дата подачи: 17.10.2010

Содержание

Аннотация…………………………………………………………………………3

- Введение………………………………………………………………………...…4

- Стратегии хеджирования………………………………………………………….5

2.1 Диверсификация……………………………………………………………….5

2.2 Хеджирование при помощи Рынка Денег………………………………….....7

2.3 Кросс-хеджирование…………..……………………………………………….8

- Инструменты хеджирования………………………………………………………9

3.1 Фьючерс…………………………………………………………………………9

3.2 Форвард………………………………………………………………………..10

3.3 Опцион…………………………………………………………………………11

3.4 Своп…………………………………………………………………………….14

- Пример: применение хеджирования в бизнесе………………………………….15

- Заключение………………………………………………………………………..20

Библиография………………………………………………………………………….21

Аннотация

Эта статья посвящена теме использования хеджирования, с целью избежать некоторых потерь в случае изменения валютных курсов. Описаны стратегии, такие, как диверсификация, хеджирование денежным рынком, перекрестное хеджирование. Были проанализированы различия инструментов хеджирования, таких как фьючерсные, форвардные, опции и своп. Оценивался эффект от применения форварда в бизнесе.

Ключевые слова: стратегии хеджирования, инструменты хеджирования, фьючерс, форвард, опцион, своп.

1 Введение

С 1973 года, в связи с отменой Смитсоновского соглашения и заключением Европейского соглашения, обменным курсам основных валют было разрешено свободно плавать в отношении друг друга. Увеличение объема мировой торговли обострило валютный риск. По сравнению с инвестициями во внутренние активы, работа с иностранными валютами предоставляет бизнесу различные новые риски, такие как валютные риски, риски процентной ставки, иностранные экспозиции оценки обмена и т.д. Денежные средства, а также будущие доходы или расходы на иностранных биржах подвержены валютному риску. Обычный учет в компании ведется в любой валюте (например, в долларах США), следовательно, в результате переоценки статей в иностранных биржах или прибыли возможны потери при изменении курсов этих валют. Иэн Дадден, директор товарно-сырьевой фондовой биржи NYSE, сказал, что необходимо использовать хеджирование для снижения рисков от колебания цен на главном европейском рынке.1 Поэтому, важно изучить вопрос хеджирования валютного риска в полном объеме. “Проще говоря, успешное инвестирование требует предостережения от совершаемых ошибок и осмотрительности при заключении сделок”.2

Хеджирование валютных курсов позволяет значительно снизить неопределенность в будущем, а так же делает финансовое управление более эффективным. Надо заметить, что если правильно построить стратегию хеджирования, то это не только позволит снизить валютные риски, но и позволит снизить затраты. Если говорить о крупных компаниях хедж обеспечивает регулярную защиту цены и при этом нет необходимости приведения коррекции в целом финансовой политики компании или заключить форвардные контракты на долгосрочную перспективу. "Финансовые компании работают в бизнесе, предполагающем управление рисками, и с начала кризиса мы сократили риски как для самой компании, так и для ее клиентов”3, - заявил представитель Bank of America Corp. Вот почему цель данной работы заключается в описании стратегий хеджирования и инструментов, которые могут быть применены в бизнесе, оценке эффекта от использования форвардного контракта для украинских импортеров.

2.Стратегии хеджирования

2.1 Диверсификация

Портфель ценных бумаг может состоять из одной ценной бумаги или их сочетания. Такой портфель может содержать обыкновенные акции, привилегированные акции, краткосрочные бумаги с фиксированным доходом, облигации, необеспеченные обязательства, варранты и даже производные инструменты. Смесь или специализация зависит от представлений инвестора о рынке, его терпимости к риску и ожидаемого дохода.

Портфель может состоять из инвестиции в одну компанию или множество компаний. Инвестиции также могут быть в компании одного сектора или широкого круга отраслей. В идеале портфель должен состоять из ценных бумаг широкого спектра отраслей.

“Причина диверсификации - в попытке распределить риск по портфелю, поскольку с каждой ценной бумагой и с каждой отраслью связаны свои риски. Предполагается, что инвестор отрицательно относится к риску”.4 Это означает, что инвестор не будет брать на себя неоправданный риск. Диверсификация портфеля снижает риск, поскольку общая сумма рисков по каждой ценной бумаге в портфеле не равна риску по портфелю в целом.

Современная теория портфеля была сформулирована Гарри Марковитцем в работе, опубликованной в 1952 году. Вкратце эта теория утверждает, что максимальный доход от портфеля не должен быть основой для принятия решения из-за элементов риска. Для сведения риска к минимуму портфель нужно диверсифицировать. Уменьшение риска, однако, означает и снижение доходности. Таким образом, при снижении риска доходы от портфеля должны быть оптимизированы. Фактически нужен такой портфель, в котором соотношение риска и дохода было бы приемлемым для инвестора.5

Само собой разумеется, что у каждого инвестора свое отношение к риску - его неприятие или стремление к нему в зависимости от угла зрения. Некоторые инвесторы предпочитают высокий риск, в то время как другие стремятся свести его к минимуму. Естественно, что, чем выше риск, тем выше должен быть ожидаемый доход.

В то время, когда была выдвинута эта теория, основные усилия управляющих фондами были направлены на отбор ценных бумаг. “ Это означало, что доходность портфеля базировалась на лучшей ценной бумаге, которую управляющий мог выбрать для повышения дохода от портфеля”. 6 Риск как фактор определения надежности портфеля не играл особо большой роли в процессе принятия решений.

Диверсификация по Марковитцу представляет собой сочетание ценных бумаг, имеющих менее чем позитивную корреляцию с тем, чтобы сократить риск, не сокращая ожидаемого дохода. В целом, чем меньше корреляция между ценными бумагами, тем меньше степень риска по портфелю. Это действительно так, независимо от риска по ценным бумагам, взятым по отдельности.

Для того чтобы сделать колебание доходов по портфелю маленьким, недостаточно вложить средства в большое количество ценных бумаг. “Однако необходимо избегать инвестиций в ценные бумаги с большой степенью ковариации между собой”.7

Наивный вариант диверсификации - это совет “не класть все яйца в одну корзину”. С точки зрения портфельных инвестиций это означает, что одно единственное событие может отрицательно сказаться на всем портфеле. Следовательно, вложение средств в разные ценные бумаги или инвестиции снизит общий риск по портфелю так, что ни одна отдельно взятая инвестиция не окажет на него общего радикального воздействия.

2.2 Хеджирование с помощью рынка денег

У компании есть альтернативный способ хеджирования - денежный рынок, если рынок форварда отсутствует или слишком дорогой, и где хеджирование фьючерсного рынка несет слишком большой риск неплатежеспособности.

“Хеджирование денежным рынком - называется так потому, что оно требует краткосрочного заимствования или кредитования на денежном рынке , что позволяет компании будущую дебиторскую или кредиторскую задолженность обменять по текущему спот-курсу валюты”.8 Например, предположим, американский экспортер рассчитывает получить четыре миллионов украинских гривен в месяц от украинских клиентов. Бизнес может устранить неопределенность в отношении скорости обмена валюты путем заимствования гривен в Украине по ставке 10 процентов в месяц. Компания может конвертировать гривны в доллары США по спот-курсу. Когда украинский клиент оплачивает четыре миллиона гривен на месяц позже, он погашает основную сумму и проценты, начисленные по кредиту в Украине. “Разница между ссудой и ставкой по кредиту является стоимостью хеджирования денежного рынка. В общем, компании должны платить больше, чтобы заимствовать средства, чем они могут получить, при выдаче ссуд, займов”.9 В свою очередь, банки кредитуют средства на более высокую процентную ставку, чем они платят за них, чтобы получить прибыль. Процентная ставка увеличивается, если присутствует риск дефолта. Банки часто требуют у заемщиков в качестве залога по кредиту дебиторскую задолженность для защиты от риска неисполнения обязательств. Если дебиторская задолженность представляет низкий уровень риска, банк потребует более низкую процентную ставку. “Если бизнес заимствует для будущих выплат, то он может заложить депозиты в гривнах в качестве поручительства. Когда риск банка находится на низком уровне, займы компании и кредитные ставки близки к безрисковой ставке”.10 В этом случае, даже если форвардные и фьючерсные контракты доступны, хедж на денежном рынке может быть наименее дорогостоящим альтернативным хеджирования.

2.3 Кросс-хеджирование

В настоящий момент существует рынок хеджируемых форвардных ставок, фьючерсных контрактов, кредитов или опционов в иностранной валюте. Но это не может быть верно во всех случаях, особенно для небольших развивающихся стран. В таких случаях, кросс -хеджирование может быть альтернативой всем доступным видам хеджирования. “Кросс-хеджирование является одной из форм хеджирования разработанных в валюте, значение которого в значительной мере связано с стоимостью валюты, в которой выражена дебиторская или кредиторская задолженность. В некоторых случаях, это относительно легко найти высокую корреляцию валюты, потому что многие малые страны пытаются привязать курс своей валюты к некоторым основным валютам, таких как доллар, франк или евро ".11

Однако, эти валюты не могут быть совершенно коррелированны, потому что усилия, направленные на привязывание значения зачастую безуспешны. Например, компания имеет задолженность в валюте слабо развитого государства, в котором нет развитой валюты или кредитного рынка. Компания рассматривает возможность того, что национальная валюта привязана к стоимости основных валют. Если нет, то компания будет рассматривать историю изменения курса национальной валюты, чтобы увидеть, связаны ли они с изменениями в стоимости других основных валют. Компания затем возьмется за форвардный рынок, фьючерсный рынок, денежный рынок или опционный рынок хеджирования в основной валюте , которая наиболее тесно связана с валютой малой страны.

“Успех кросс-хеджирования зависит от того, в какой степени связаны изменения основной валюты и второстепенной. Хотя кросс-хеджирование несовершенно, оно может быть единственным доступным средством для снижения операционных воздействий”.12

3 Инструменты хеджирования

3.1 Фьючерс

“Фьючерсный контракт или фьючерс – стандартный документ, который свидетельствует обязательство купить или продать на биржевом рынке базовый актив в определенное время и на определенных условиях в будущем с фиксацией цен на момент исполнения обязательств сторонами контракта”. 13Клиринговая палата действует как посредник между продавцом и покупателем контракта, является контрагентом для обеих сторон, обеспечивает защиту и создает условия для торговли. Также в клиринговую палату обе стороны вносят стартовую маржу, которая гарантирует выполнение контракта.

Фьючерсный контракт может быть расторгнутым лишь при наличии согласия обоих сторон или в случае, определенные законодательством. Однако покупатель фьючерсного контракта имеет право продать его на протяжении срока действия другим лицам без соглашения условий с продавцом контракта.

Ликвидировать договор можно в любой момент до даты поставки путем заключения обратного договора. В связи с этим стоимость фьючерса переоценивают на ежедневной основе или рассчитывают во время закрытия торговой сессии каждого рабочего дня. Если фьючерс не предусматривает фактической поставки базового актива, в день исполнения контракта одна сторона выплатит другой денежную сумму, которая определяется как разница между ценой контракта на дату заключения контракта и дату его исполнения. Субъекты хозяйствования могут производить короткое и длинное хеджирование с помощью фьючерсов для защиты от возможного падения или роста цен активов соответственно.

“ Короткий хедж или хедж покупателя - продажа фьючерсного контракта, который предусматривает поставку базового актива”.14 При коротком хедже открывается короткая позиция по фьючерсу, которая компенсирует имеющуюся длинную позицию на реальном рынке. Понижение реальной цены компенсируется доходом на фьючерсном рынке.

“ Длинный хедж или хедж продавца – покупка фьючерсного контракта, который предусматривает приобретение активов”.15Используется экспортерами и переработчиками для защиты от роста цен. При длинном хедже открывается длинная позиция по фьючерсу, которая компенсирует имеющуюся короткую позицию на реальном рынке. Повышение реальной цены компенсируется доходом по фьючерсному контракту .

“Под идеальным хеджированием в случае использовании фьючерсных контрактов понимают ситуацию, когда риск возможных затрат от падения цен на реальном рынке нейтрализируется в результате заключения фьючерсного контракта”. 16

3.2 Форвард

“Форвардный контракт или форвард – стандартный документ, который свидетельствует обязательства лица купить (продать) базовый актив в определенное время и на определенных условиях в будущем с фиксацией цен такой продажи во время заключения договора. По своей сути форвардный контракт подобный фьючерсу”.17 Отличие лишь в том, что форварды заключаются на внебиржевом рынке, а фьючерсы предназначены для торгов на бирже. Кроме того, форварды в основном ориентированы на реальную поставку базовых активов после окончания срока договора. Поэтому хеджирование с помощью форвардных контрактов состоит в перенесении операций из реального рынка товаров на рынок срочных договоров, тогда как при использовании фьючерсов с целью хеджирования проводится параллельное заключение договоров на реальном рынке и рынке срочных договоров.18 Форвардные контракты заключаются без участия клиринговой палаты, участниками договоров являются непосредственно лицо, которое обязуется доставить базовый актив, и лицо, которое соглашается его принять. Поэтому при заключении форварда отсутствует начальная маржа. В отдельных случаях третье лицо может быть гарантом выполнения договора. Следовательно, форвардные и фьючерсные контракты можно использовать для хеджирования разных видов риска. “В зависимости от активов, которые являются предметом контракта, рассматривают такие виды финансовых форвардов и фьючерсов: валютные(базовый актив – валютные курсы), процентные(активом являются процентные ставки) и индексные(предметом контракта является фондовые рынки)”.19

3.3 Опцион

“В отличии от форвардных и фьючерсных контрактов, которые свидетельствуют обязательства купить или продать базовый актив, существует такой вид деривативов как опцион, который отражает право купить или продать предмет контракта. Соответственно отечественному законодательству, опцион - это стандартный документ, который свидетельствует право купить(продать) ценные бумаги(товары, средства) на определенных условиях в будущем с фиксацией цен на время составления такого опциона или на время такого приобретения по решению сторон контракта”.20

Эмитент опциона несет безусловное и без отзывное обязательство касательно продажи базовых активов на условиях заключенного опционного контракта . Покупатель опциона имеет право отказаться от приобретения таких ценных бумаг (товаров, средств). Опцион может быть продан без ограничений другими лицами на протяжении срока его действия.

Обычно при заключении контракта покупатель опциона выплачивает премию(цену опциона) за право выполнить или не выполнить свои обязательства по контракту в будущем. Иногда премия оплачивается на протяжении всего срока существования опциона или даже после его окончания.

На биржевом рынке в основном используются опционы американского типа, тогда как другие виды распространены на внебиржевом рынке. Выбирая тот или иной вид опциона для хеджирования, необходимо учитывать , что цена атлантического или бермудского опциона выше, чем европейского опциона, но ниже американского с той же финальной датой выполнения. Азиатские опционы распространены в тех странах, где бухгалтерская отчетность составляется на основе среднеобменных ставок . Они так же намного дешевле, чем европейские или американские. 21

“В зависимости от прав, которые даются собственнику, опционы бывают двух видов: Опцион , который дает собственнику право на продажу актива – опцион PUTT, и опцион, который дает право на покупку – опцион CALL”.22

В зависимости от предмета контракта опционы бывают процентными, валютными, фондовыми и товарными. На практике встречаются так же опционы, в основе которых лежат несколько финансовых активов, иногда предметом опциона является разница в рыночных ценах двух активов на дату окончания контракта.

Для хеджирования рисков колебания валютного курса между банком и его клиентом могут укладываться опционнодатированные форвардные контракты. Опционнодатированный форвардный контракт – это форвардный контракт ,по которому, используя актив, клиент имеет право выбрать, когда именно обменивать валюту между двумя обусловленными датами.

Для хеджирования рисков колебания процентной ставки используются такие виды опционов, как договоры «кеп » и «флор». “Процентный «кеп» - договор, который предусматривает выплату определенные даты в будущем продавцом опциона его собственнику разницы превышения рыночной процентной ставки над «кеп»-ставкой, которая в договоре определяется как максимальная”. 23

“Процентный «флор»- это договор, согласно которому на определенные даты в будущем продавец обязан выплатить покупателю разницу между текущими процентными ставками и определенной, оговоренной наперед ставкой, если ставка на рынке будут ниже обусловленного уровня”.24

Договоры «флор» и «кеп» основываются обычно на использовании одного из регулярных индексов. Чаще всего это трехмесячная или шестимесячная ставка LIBOR.

С целью хеджирования рисков изменения цены на акции или облигации на биржевом рынке используют варранты. В соответствии с Правилами выпуска и оборота фондовых деривативов, варрант – это разновидность опциона на покупку, который выпускается эмитентом вместе с собственным привилегированными акциями и дает его собственнику право на приобретение простых акций данного эмитента на протяжении определенного периода по определенной цене. 25Однако предметом данного контракта могут быть и облигации.

Проданный опцион не может быть признанным как инструмент хеджирования, если не предназначен для сворачивания приобретенного опциона.

3.4 Своп

“Своп – это финансовый инструмент, содержание которого состоит в осуществлении обменной операции, по которой контракт на приобретение(продажу) определенного количества базовых активов сопровождается контрактом на обратную их продажу на определенную дату в будущем . Договоры своп могут заключаться на период до десятков лет чаще всего с целью устранения валютного или процентного риска”.26 Это валютные и процентные свопы, хотя выделяют также товарные и фондовые свопы.

Свопы могут предусматривать платежи по фиксированным или плавающим процентным ставкам. Свопы заключаются в процессе конфиденциальных переговоров на внебиржевом рынке в основном международном(транснациональными) корпорациями и банками, условия определяются контрагентами.

Процентный своп предусматривает серию форвардных срочных договоров, каждый из инструментов дает возможность трансформировать средне- и долгосрочные обязательства с плавающей процентной ставкой в обязательства с фиксированной процентной ставкой и наоборот. Своп, который меняет тип ставки актива, называется активным. Своп, который меняет тип процентной ставки пассива, называется пассивным.

Валютный своп бывает двух видов: традиционный валютный своп и неразделенный валютный своп. Традиционный валютный своп состоит из серии разовых обменных форвардов с одинаковыми средними фиксированными валютными ставками, с помощью которых денежные потоки в одной валюте превращаются на средства в другой валюте. Как правило, такой своп не предусматривает обмена основными суммами при его заключении. Неразделенный валютный своп подобен традиционному, но в отличии от последнего предусматривает только разовую компенсацию разниц обменных ставок.27 Для этого валюты оцениваются в третий конвертируемой валюте по наперед зафиксированной ставке.

Своп, срок действия которого начнется через определенный промежуток времени, называется форвардным. Опцион на своп получил название свопцион.

4. Пример: Применение форварда в бизнесе

В Украине есть крупная строительная компания, которая состоит из ряда взаимосвязанных предприятий, включающих в себя весь спектр работ от добычи, изготовления, переработки сырья и материалов до законченных этапов по проектированию, строительству объектов энергетики, промышленности и гражданского строительства, а также строительству автодорог любой категории сложности. Такой подход позволяет строительной фирме реализовывать любые, даже самые сложные архитектурные проекты. На рынке компания существует уже более 10 лет.

6-го июня 2009 года был заключен контракт с итальянской компанией на поставку Линии помола глины для производства кирпича на сумму 2 704 634 евро. Оплата по контракту происходила в рассрочку на протяжении 3 месяцев в 2009 году. Согласно контракту график оплаты имеет следующий вид:

| Денежный поток | Дата | Сумма денег |

| Первый трансфер | 18.07.2009 | 500 000 |

| Второй трансфер | 26.08.2009 | 700 000 |

| Третий трансфер | 18.09.2009 | 1 504 634 |

Экономическая служба компании проанализировала курс евро в текущий момент и пришла к выводу, что цена иностранной валюты (Евро) характеризуется постоянным ростом.

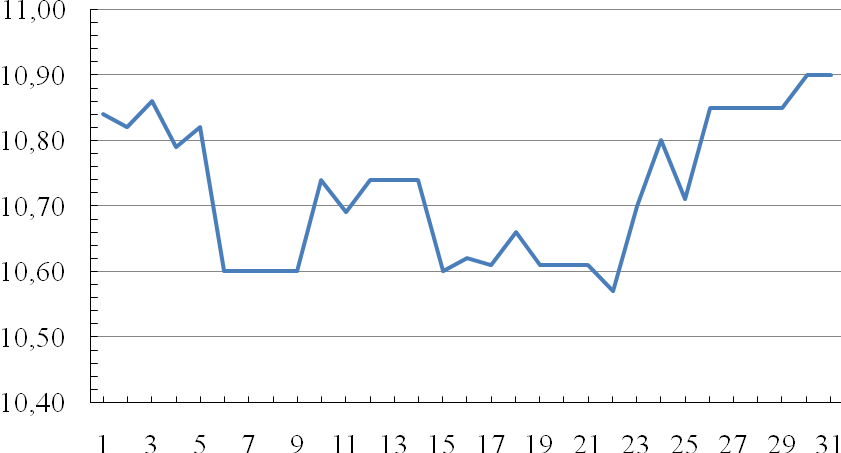

Рис.4.1 Курс валют EUR/UAH в июне28

На графике видно, что гривна по отношению к евро ослабла. По сравнению с началом месяца она потеряла 0.6

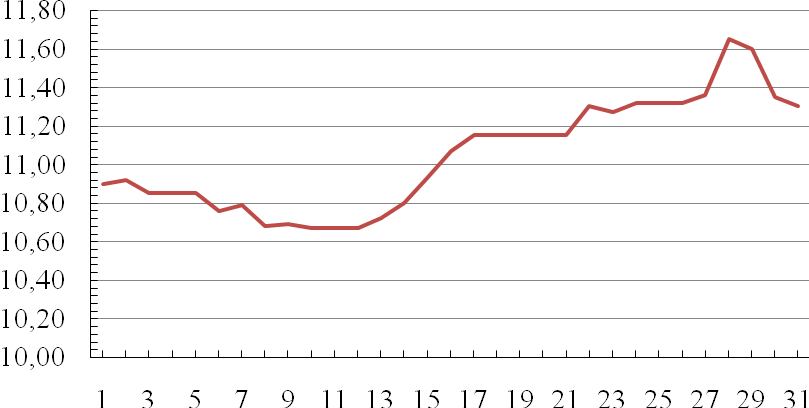

Рис.4.2 Курс валют EUR/UAH в июле29

Эта тенденция сохранилась и в июле. Особый скачок наблюдается в период с 28.07 по 30.07. В июле гривна потеряла 0.6 пунктов.

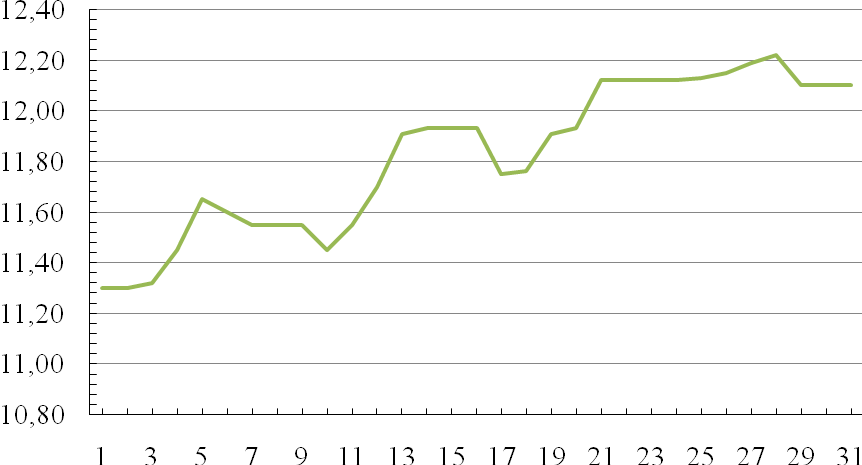

Рис.4.3 Курс валют EUR/UAH в августе30

В августе тенденция гривны к падению сохранилась. В этом месяце гривна потеряла 0.8 позиций.

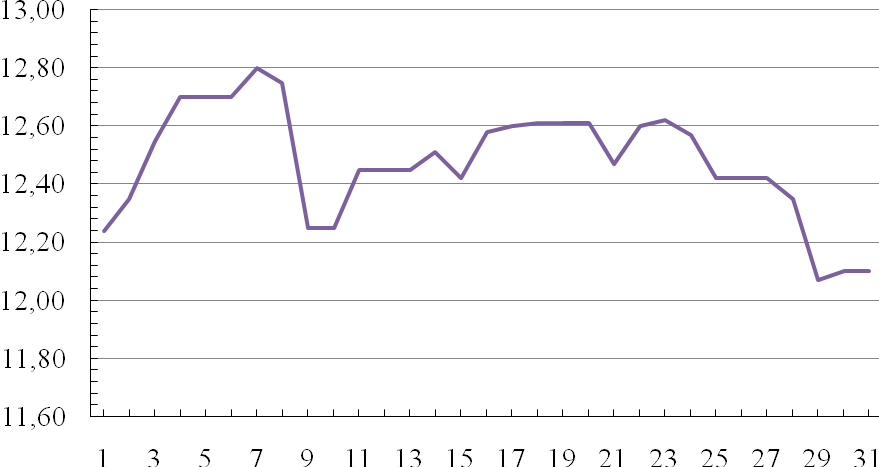

Рис.4.4 Курс валют EUR/UAH в сентябре31

В этих обстоятельствах целесообразно будет заключить с банком форвардный контракт на покупку валюты. Договор на покупку трех форвардов, месячный, двухмесячный и трехмесячный, был заключен с банком 06.06.2009 г. Комиссия банка за заключения форвардного договора составила 1,5% - на 1 месяц, 2% - на 2 месяца, 2,5 – на 3 месяца.. Таким образом, на указанную дату форвардный курс предложенный банком составил 10,76, 10,81, 10,87 соответственно.

Для покупки первого транша нам нужно 5 380 000 гривен, для второго –7 567 000 гривен, для третьего - 16 355 371.58 гривен. На момент наступления первого форварда стоимость евро увеличилась до 11,15. Компания сэкономила

(11.15 – 10.76)* 500 000 = 195 000 UAH.

На момент наступления второго форварда евро стоил 12,42, и компания сохранила

(12.15 – 10.81)*700000= 938 000 UAH.

На момент наступления третьего форварда евро стоил 12,61; компания сохранила

(12.61-10.87)* 1 504 634 = 2 618 063.16 UAH.

А теперь подсчитаем затраты на форвард. Первый форвард обошелся компании

(10.76-10.60)* 500000 = 80000 UAH.

На второй форвард компания потратила

(10.81 - 10.60) * 700000 = 147000 UAH.

На третий компания потратила

(10.87 – 10.60)* 1 504 634 = 406 251.18 UAH.

| Событие | Дата | Курс валют EUR/UAH | Потери вследствие форварда, UAH | Потери, которые компании удалось избежать, UAH |

| Покупка форварда | 06.06.2009 | 10.60 | - | - |

| Первый трансфер | 18.07.2009 | 11.15 | (10.76 - 10.60)* 500000 = 80000 | (11.15 - 10.76)* 500000 = 195 000 |

| Второй трансфер | 26.08.2009 | 12.15 | (10.81 - 10.60)* 700000 = 147000 | (12.15 - 10.81)* 700000= 938 000 |

| Третий трансфер | 18.09.2009 | 12.61 | (10.87 - 10.60)* 1 504 634 = 406 251.18 | (12.61 - 10.87)* 1 504 634= 2 618 063.16 |

| Всего | - | - | 633 251,18 | 3 751 063.16 |

Таким образом, компании удалось сократить потери от изменения обменного курса на 3 117 811.98 UAH. Вся стоимость форварда составила 633 251.18 UAH, по сравнению с суммой, которую удалось сохранить, мы можем заключить, что использование форварда имело позитивный эффект.

Заключение

В заключение можно заметить, что современный мир хеджирования достаточно развит. Существует множество стратегий и инструментов хеджирования. В условиях глобализации в Украине увеличилось количество коммерческих соглашений. Товары, главный источник которых расположен за рубежом, представляют особые проблемы для фундаментальных аналитиков. Часто компании сталкиваются с проблемами, связанными с валютными изменениями обменного курса. Теперь хеджирование является неотъемлемой частью ведения бизнеса. Нельзя сказать, что хеджирование полностью избавляет от потерь или даже приносит прибыль, это только помогает сократить потери. Хеджер не способен контролировать потенциальные убытки, возникшие в результате изменений базиса. Хедж может лишь защитить его от изменений наличных цен, однако хеджер всегда подвержен изменениям базиса.

К сожалению, в Украине использование инструментов хеджирования не так широко распространено в сравнении с развитыми странами. Банки не предлагают своим клиентам такие услуги, несмотря на требования экспортеров и импортеров. Пример, описанный выше, позволяет прийти к выводу, что хеджирование достаточно простой инструмент и недорогостоящий. Существующий спрос среди предпринимателей и компаний, которые подвергаются валютному риску, подтверждает важность обсуждаемых вопросов. Кроме того, простота этого финансового инструмента способствует его развитию, и тому, что хеджирование в Украине станет обычной практикой.

Библиография

H.Markowitz Portfolio selection(March1952) pp.77-91 JSTOR

ссылка скрыта

Lesson from Madoff ссылка скрыта

M.P.Kelley Foreign Currency Risk: Minimizing Transaction exposure; Virginia lawyer- 2001.-June/July. – p32 – 35.

T.Lofton “Getting Started in Futures”(2005) John Wiley & Sons, Manhattan

Ukrainian Business Resource (09.09.2010) ссылка скрыта

Ukrainian Business Resource (23.01.2010) ссылка скрыта

Архив Валютных Курсов ссылка скрыта

К.В.Бойко (2008)Особливості використання інструментів хеджування ризиків господарської діяльності ; Актуальні проблеми економіки№64(84)pp203-212

Кірейцев Г.Г . Фінансовий менеджмент – Житомир : ЖІТІ, 2001. – 440с.

Полка букиниста ссылка скрыта

Правила випуску та обігу фондових деривативів: Рішення Державної комісії з цінних паперів та фондового ринку від 24,06,1997 №13 зі змінами і доповненнями // ссылка скрыта

Про оподаткування прибутку підприємств: Закон України від 28.12.1994 №334/94 –ВР зі змінами та доповненнями // zakon1.rada.gov.ua

Уоррен Е. Ключові фінансові інструменти /пер. з англ.- К.:Всеусвито; Наукова думка, 2003.- 255p.

1 Смотри UBR/09.09.2010

2 Смотри Lessons from Madoff

3 Смотри UBR/23.01.2010

4 Смотри Полка букиниста(2006)

5 Смотри H.Markowitz(1952) стр.77-91

6 Смотри Полка букиниста(2006)

7 Смотри Полка букиниста(2006)

8 Смотри M.P.Kelley(2001) pp. 33-34

9 Смотри M.P.Kelley(2001) pp. 33-34

10 Смотри M.P.Kelley(2001) pp. 33-34

11 Смотри M.P.Kelley(2001) pp. 33-34

12 Смотри M.P.Kelley(2001) pp. 33-34

13 Смотри Про оподаткування прибутку підприємств: Закон України від 28.12.1994 №334/94

14 Смотри К.В.Бойко (2008)

15 Смотри К.В.Бойко (2008)

16 Смотри К.В.Бойко (2008)

17 Смотри Про оподаткування прибутку підприємств: Закон України від 28.12.1994 №334/94

18 Смотри К.В.Бойко (2008)

19 Смотри К.В.Бойко (2008)

20 Смотри Про оподаткування прибутку підприємств: Закон України від 28.12.1994 №334/94

21 Смотри Уоррен Е (2003)p.64-65

22 Смотри Уоррен Е (2003)p.64-65

23 Смотри Уоррен Е (2003)p.64-65

24 Смотри Уоррен Е (2003)p.64-65

25 Смотри Правила випуску та обігу фондових деривативів: Рішення Державної комісії з цінних паперів та фондового ринку від 24,06,1997 №13 (1997)№13

26 Смотри .Кирейцев Г.Г. (2001)p354

27 Смотри К.В.Бойко(2008)

28 Смотри Архив курса валют

29 Смотри Архив курса валют

30 Смотри Архив курса валют

31 Смотри Архив курса валют