Закон про бухоблік Закон України від 160799 р №996-хіу «Про бухгалтерський облік та фінансову звітність в Україні»

| Вид материала | Закон |

- Закон України „Про бухгалтерський облік І фінансову звітність в Україні" від 16. 07., 9.33kb.

- Положение (стандарт) бухгалтерского учета 4 "Отчет о движении денежных средств", утвержденное, 41.04kb.

- України "Про бухгалтерський облік та фінансову звітність в Україні" ( 996-14 ), Указу, 342.71kb.

- Ідно до статті 6 Закону України "Про бухгалтерський облік та фінансову звітність, 42.7kb.

- Закон україни про бухгалтерський облік та фінансову звітність в Україні, 230.15kb.

- Закон україни про бухгалтерський облік та фінансову звітність в Україні, 161.94kb.

- Тел. (-044) 000-00-00, 201.35kb.

- Про внесення змін до наказу Державного казначейства України від 17. 07. 2000, 136.47kb.

- Про затвердження Положення (стандарту) бухгалтерського обліку 29 "Фінансова звітність, 751.61kb.

- Методичні рекомендації з організації та ведення бухгалтерського обліку в селянських, 11.73kb.

Взаємозв'язок кошторису та бухгалтерського обліку

Олександр ЗОЛОТУХІН

Нормативна база

Закон про бухоблік

Закон України від 160799 р № 996-ХІУ «Про бухгалтерський облік та фінансову звітність в Україні», зі змінами та доповненнями Інструкція № 291

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом МінсЬіну України від З01199 р № 291, зареєстрована у Мін'юсті України 21.12.99 р. № 892/4185

У опублікованому раніше матеріалі циклу нами докладно розглянуто складання кошторису неприбуткової організації1. Сьогодні ми приділимо увагу питанню виконання кошторису та контролю за його виконанням, здійснюваному на основі бухгалтерських даних. Одразу зазначимо, що бухгалтерський облік є обов'язковим видом обліку для неприбуткової організації. На ньому ґрунтуються усі види звітності, а крім того, і фінансові документи (п.2 ст.3 Закону про бухоблік). Тому відправною точкою у складанні та виконанні кошторисів є саме бухгалтерський облік організації.

З огляду на це сформулюємо перше питання для розгляду.

Які точки зіткнення існують між кошторисом і бухгалтерським обліком організації?

Вже було зазначено, що особливістю кошторису є включення у доходи і витрати фактично отриманих доходів і понесених витрат. У той же час в бухгалтерському обліку доходи і витрати визнають у період їх нарахування (ст.4 Закону про бухоблік). Отже, суми доходів і витрат за кошторисом і в бухгалтерському обліку не збігатимуться.

Показники кошторису «прив'язані» до сум коштів та іншого майна, яке бере участь у неприбутковій діяльності організації За допомогою кошторису контролюється їх рух. Тому точками його зіткнення з бухгалтерським обліком організації можна назвати рух:

• грошових коштів в касі (рахунок 30) і на банківських рахунках організації (рахунок 31);

• майна, отриманого у вигляді цільових надходжень (Дт 10, 11, 12, 20, 22, 28 Кт 48);

• безплатно отриманого/переданого іншого майна організації (Дт 10, 11, 12 Кт 424, Дт 20, 22, 28 Кт 745);

• переданого майна у вигляді благодійної або гуманітарної допомоги (оборот за кредитом рахунків 10, 11, 12, 20, 22, 28)

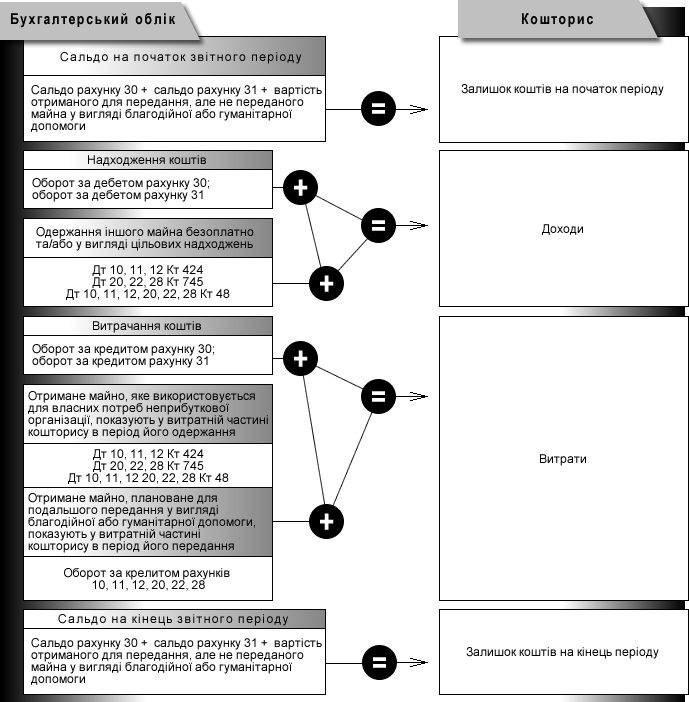

Залишок коштів на початок і на кінець звітного періоду в касі та на банківських рахунках організації разом з вартістю отриманого, але такого, що залишився не переданим станом на початок і на кінець звітного періоду іншого майна, призначеного для передачі як благодійна або гуманітарна допомога, відповідатиме залишкам коштів на початок і кінець звітного періоду за кошторисом.

Залишок коштів на початок і на кінець звітного періоду в касі та на банківських рахунках організації відповідатиме залишкам коштів на початок і кінець звітного періоду за кошторисом (див схему).

Схема. Взаємозв'язок кошторису та бухгалтерського обліку неприбуткової організації

Пояснимо деякі бухгалтерські записи, наведені на схемі. Так, вартість майна, що його отримує неприбуткова організація у вигляді безповоротної фінансової допомоги або ленських внесків (крім майна, призначеного для передачі як благодійна та гуманітарна допомога), відображається у доходній та витратній частинах кошторису одночасно в період отримання цього майна. Тому витратні записи кошторису в бухобліку мають такий вигляд: Дт 10, 11, 12 Кт 424; Дт 20, 22, 28 Кт 745; Дт 10, 11, 12, 20, 22, 28 Кт 48. Це пояснюється тим, що кошторис складають за касовим принципом, і на придбання майна грошові кошти не витрачаються. Відбувається умовна «бартерна операція» між доходами та витратами кошторису. Якщо ввести в цю операцію віртуальні кошти, вийде, що ми отримали віртуальні кошти як безповоротну фінансову допомогу або членські внески і включили їх у доходи за кошторисом, далі на ці кошти придбали майно і в момент віртуального перерахування коштів включили їх вартість у витрати за кошторисом. Повторимося, що все це правильно, якщо майно безпосередньо використовується у власній діяльності організації. Щодо отриманого майна, призначеного для передачі як благодійна або гуманітарна допомога, то краще використовувати «кассовий» принцип, тобто відображати його у витратній частині кошторису в період фактичної передачі. Наведений порядок точніше відображатиме внутрішню логіку таких операцій. Проте цей погляд є суб'єктивним. Жодних нормативних або законодавчих вказівок щодо нього немає. Неприбуткова організація повинна сама вибрати найприйнятніший для неї варіант: використовувати «касовий» принцип чи все-таки принцип нарахування, за яким майно, призначене для передачі як благодійна або гуманітарна допомога, відображають у витратній частині кошторису в момент його отримання, як і майно, використовуване для власних потреб. Тоді і схему взаємозв'язку можна використовувати без урахування даних щодо майна, отриманого для благодійних цілей, оскільки його вартість буде враховано у загальній вартості отриманого майна.

У кошторисі не відображають нараховані, але не отримані/понесені доходи/витрати. Так, в кошторисі не показують суми:

• нарахованої, але не виплаченої зарплати за звітний період (Дт 92 Кт 661);

• отриманих, але не оплачених ТМЦ (Дт 20, 22, 28 Кт 631);

• належних до отримання (нарахованих) у звітному періоді, але не отриманих членських внесків (Дт 377 Кт 48).

Для того, щоб пов'язати нараховані доходи/витрати за звітний період з фактично отриманими/понесеними доцільно у звіті про виконання кошторису передбачити додаткову графу про нараховані доходи/витрати. Тут під нарахованими доходами/витратами розуміється сума відображеної в бухгатерському обліку дебіторської та кредиторської заборгованості (погашеної і непогашеної), тобто нараховані доходи/витрати у вигляді грошових коштів та/або іншого майна, що підлягає отриманню/витрачанню, а не доходи і витрати, визначені згідно з відповідними положеннями бухгалтерського обліку.

Розглянувши точки зіткнення показників кошторису з бухгалтерським обліком організації, перейдемо до наступного запитання.

Які первинні документи є основою для заповнення кошторису?

Це ті самі документи, що й для відображення інформації про господарські операції в бухгалтерському обліку:

• виписки банку;

• платіжні доручення;

• прибуткові та видаткові касові ордери, звіти касира;

• накладні на отримання та відпуск ТМЦ;

• акти приймання-передачі отриманих/виконаних робіт, послуг тощо.

Проте в кошторис заносять вжепідсумковідані за кожною статтею доходів та витрат, а не суми за окремим первинним документом. Для отримання підсумкових даних можна скористатися одним з трьох методів.

1 Накопичення даних про доходи і витрати в окремих облікових реєстрах.

Цей метод доцільно використовувати організаціям, що ведуть бухгалтерський облік на паперових носіях інформації (вручну) — в журналах, відомостях, книгах, картках, а не на комп'ютері.

При цьому методі первинні документи одразу діляться на три групи:

• банківські документи;

• касові документи;

• інші.

Далі на кожний звітний період (місяць) для кожної облікової групи необхідно заводити окремий реєстр обліку.

Форму перших двох реєстрів обліку (для банківських та касових документів) можна запозичити з журнально-ордерної системи обліку, тобто використати стару форму журналу-ордера (ж/о) № 1 «Каса» та відомості № 1 «Каса» чи нову 2 — журнал № І, відомість № 1.1. При цьому в окремі графи реєстра розносять отримані/витрачені за кожний день суми коштів та/або іншого майна за статтями кошторису, а не за кореспондуючими бухгалтерськими рахунками.

Обліковий «кошторисний» реєстр за банківським рахунком і за касою ведеться паралельно зі старими ж/о № 2, ж/о № 1 та відомостями № 2 і № 1 або новими ж/о № 1 та відомостями № 1.2 і № 1.1. Залишки на початок і кінець періоду та підсумкові дані щодо доходів і витрат за кожний день у таких «кошторисних» і бухгалтерських реєстрах однакові.

Третій реєстр призначено для обліку майна, отриманого за цільовим фінансуванням та/або безплатно. При цьому до відповідної графи доходної частини реєстра – доходної статті кошторису — заносять вартість отриманого майна, а до витратної частини реєстра у відповідну графу заносять витратну статтю кошторису, тобто вартість майна за напрямками його використання. У кожний окремий рядок третього «кошторисного» реєстра дані заносять з якогось одного реєстра бухгалтерського обліку (ж/о, відомості тощо).

Накопичені у такий спосіб у трьох «кошторисних» реєстрах дані про доходи і витрати підсумовують у шаховій відомості. Її графи відповідають статтям кошторису, а кожний окремий рядок — одному з трьох «кошторисних» реєстрів. Підсумкові дані за кожною графою шахової відомості заносять безпосередньо до кошторису — в колонку «Виконано».

Дані про нараховані доходи і витрати для заповнення вщповщної колонки кошторису можна накопичувати безпосередньо в бухгалтерських облікових реєстрах на рахунках 36, 37, 48, 63, 65, 66, 68 тощо. Для цього в таких реєстрах передбачають додаткові графи. Підсумовують дані про нараховані доходи і витрати також у шаховій відомості, після чого переносять в кошторис. Підкреслимо ще раз, що під нарахованими доходами і витратами тут мається на увазі сума оборотів за дебетом рахунків 36, 37, кредитом рахунків 48, 63, 65, 66, 68 тощо, тобто визнана (відображена в обліку) дебіторська і кредиторська заборгованість (як погашена протягом звітного періоду, так і непогашена) — нараховані доходи/витрати у вигляді суми грошових коштів та/або іншого майна, що підлягають отриманню/витрачанню.

2 Накопичення даних про доходи і витрати на окремих рахунках обліку.

Названий метод є доцільним для тих організацій, які ведуть облік за допомогою комп'ютера.

При цьому методі кожній статті кошторису присвоюють свій рахунок обліку. Зручншіе в цьому випадку не використовувати подвійний запис, а записувати доходи і витрати тільки на «кошторисних» рахунках за дебетом або кредитом відповідного рахунку, як на позабалансових бухгалтерських рахунках. Наваховані доходи, відображатимуть на дебеті, а фактично отримані — на кредиті однойменного «кошторисного» рахунку. Сальдо відображатиме різницю між отриманими і нарахованими доходами:

• дебетове — нараховано більше, ніж отримано;

• кредитове — отримано більше, ніж нараховано.

Нараховані та отримані витрати відображатимуть у зворотному порядку. У кошторис заносять обороти за відповідними «кошторисними» рахунками.

3 Отримання даних про доходи і витрати за допомогою вибірки з бухгалтерських облікових реєстрів.

Зазначений метод є неохідним організаціям з незначним обсягом господарських операцій. На підставі бухгалтерських реєстрів роблять вибірку доходів і витрат. Підсумкові дані такої вибірки заносять у кошторис.

Для наочності наведемо приклад бухгалтерського обліку та складання на його основі кошторису, використовуючи додаткові «кошторисні» рахунки (другий метод).

Як вихідні дані прикладу використовуватимемо кошторис Клубу шанувальників тенісу.

Таблиця 1. Зведений кошторис Клубу шанувальників тенісу

| № з/п | Доходи і витрати | Сума, грн. За рік | Сума, грн.За півріччя |

| 1 | Залишок коштів на початок періоду | — | — |

| 2 | Усього доходів, у т.ч.: | 7710 | 3855 |

| 2,1 | членські внески | 7200 | 3600 |

| 2.2 | безповоротна фінансова допомога | 510 | 255 |

| 3 | Усього витрат, у т.ч.: | 7710 | 3555 |

| З.І | виграти на оренду (4800 + 90) | 4890 | 2445 |

| 3,2 | придбання спортивного інвентаря | 1200 | 600 |

| 3.3 | витрати на рекламу (1000 + 100 + 120) | 1220 | 610 |

| 3.4 | виплата винагоооди | 200 | 100 |

| 3.5 | придбання призів | 150 | 75 |

| 3.6 | інші витрати | 50 | 25 |

| 4 | Залишок коштів на кінець періоду | — | — |

Для складання кошторису у розглядуваному прикладі впьмемо два звітних періоди (півріччя). При цьому доходи і витрати на кожне півріччя розподілено рівномірно (див. таблицю 1). Спочатку дамо кожній статті кошторису номери рахунків.

Таблиця 2. «Кошторисні» рахунки

| Назва рахунків | Номер рахунку |

| Членські внески | 0010 |

| Безповоротна фінансова допомога | 0011 |

| Витрати на оренду | 0020 |

| Витрати на придбання спортивного інвентаря | 0021 |

| Витрати на рекламу | 0022 |

| Витрати на винагороду організаторам свята | 0023 |

| Витрати на придбання призів | 0024 |

| Інші витрати | 0025 |

Тоді для першого звітного періоду (півріччя) надходження і витрачання коштів покажемо в таблиці 3. Для наочності тут і далі в бухгалтерському обліку ми показуємо суми без ПДВ, а також наводимо тільки ті кореспонденції, які безпосередньо стосуються розглядуваного запитання.

Таблиця 3. Бухгалтерський облік виконання кошторису у першому півріччі

| № з/п | Зміст бухгалтерського запису | Бухгалтерський облік | ||

| Дебет | Кредит | Сума, грн. | ||

| | А | Б | В | Г |

| 1 | Нараховано суму членських внесків, що належить до отримання у першому звітному періоді | 377 | 48 | 3600 |

| 2 | Одночасно за кошторисним рахунком | 0010 | — | 3600 |

| 3 | Фактично отримано на банківський рахунок суму членських внесків у першому звітному періоді | 311 | 377 | 3000 |

| 4 | Одночасно за кошторисним рахунком | — | 0010 | 3000 |

| 5 | Відображено витрати (на лідстааі акту) на оренду приміщення а сумі 2400 грн. і на проведення постійної рекламної кампанії в сумі 500 грн. | 92 | 631 | 2900 |

| 6 | Одночасно за кошторисним рахунком; | | | |

| 6.1 | — оренда | — | 0020 | 3400 |

| 6.2 | — рекламні витрати | — | 0022 | 500 |

| 7 | Перераховано за оренду приміщення 2000 грн, І за проведення рекламної кампанії 400 грн. | 631 | 311 | 2400 |

| 8 | Одночасно за кошторисним рахунком: | | | |

| 8.1 | — оренда | 0020 | — | 2000 |

| 8.2 | — рекламні витрати | 0022 | — | 400 |

| 9 | Придбано спортивний інвентар | 153 | 631 | 600 |

| 10 | Одночасно за кошторисним рахунком | — | 0021 | 600 |

| 11 | Оплачено придбаний спортивний інвентар | 631 | 311 | 600 |

| 12 | Одночасно за кошторисним рахунком | 0021 | — | 600 |

Складемо звіт про виконання кошторису за перший звітний період (півріччя), взявши дані за оборотами відповідних «кошторисних» рахунків.

Таблиця 4. Звіт про виконання зведеного кошторису доходів та витрат

Клубу шанувальників тенісу за перше півріччя _______ року

| № а/п | Доходи і витрати | Затвер джено, грн. | Вико нано | Відхилення (гр.Г- гр.Б) | Нарахонано доходів і витрат | ||

| Рахунок | Сума, грн. | Рахунок | Сума, грн. | ||||

| | А | Б | В | Г | Д | Е | Ж |

| 1 | Залишок коштів на початок періоду | 0 | — | 0 | — | — | — |

| 2 | Усього доходів, у т.ч.: | 3600 | Кт | 3000 | -600 | Дт | 3600 |

| 2.1 | — членські внески | 3600 | 0010 | 3000 | -600 | 0010 | 3600 |

| 3 | Усього витрат, у т.ч.: | 3500 | Дт | 3000 | -500 | Кт | 3500 |

| 3.1 | — витрати на оренду приміщення | 2400 | 0020 | 2000 | -400 | 0020 | 2400 |

| 3.2 | — придбання спортивного інвентаря | 600 | 0021 | 600 | — | 0021 | 600 |

| 3.3 | — витрати на рекламу (реклама клубу) | 500 | 0022 | 400 | -100 | 0022 | 500 |

| 4 | Залишок коштів на кінець періоду | 100 | — | 0 | — | — | 100 |

Записи за бухгалтерськими і «кошторисними» рахунками для другого звітного періоду (півріччя) подано в таблиці 5.

Таблиця 5. Бухгалтерський облік виконання кошторису у другому півріччі

| № | Зміст бухгалтерського запису | Бухгалтерський облік | | ||

| з/п | Дебет | Кредит | Сума, грн. | | |

| | А | Б | В | Г | |

| 1 | Нараховано суму членських внесків, що належить до отримання у першому звітному періоді | 377 | 48 | 3600 | |

| 2 | Одночасно за кошторисним рахунком | 0010 | — | 3600 | |

| 3 | Фактично отримано на банківський рахунок суму членських внесків з урахуванням заборгованості (3600 + 600) | 311 | 377 | 4200 | |

| 4 | Одночасно за кошторисним рахунком | — | 00/0 | 4200 | |

| 5 | Відображено витрати (на підставі акту) на оренду приміщення в сумі 2400 грн., на проведення постійної рекламної кампанії 8 сумі 500 ґрн. | 92 | 631 | 2900 | |

| 6 | Одночасно за кошторисним рахунком: | | | | |

| 6.1 | — оренда приміщення | — | 0020 | 2400 | |

| 6.2 | — реклама клубу | — | 0022 | 500 | |

| 7 | Перераховано з урахуванням заборгованості за оренду приміщення 2800 грн (2400 + 400)) за проведення рекламної кампанії 600 грн. (500 + 100) | 631 | 311 | 3400 | |

| 8 | Одночасно за кошторисним рахунком: | | | | |

| 8.1 | — оренда приміщення | 0020 | — | 2800 | |

| 8.2 | — реклама клубу | 0022 | — | 600 | |

| 9 | Придбано спортивний інвентар | 153 | 631 | 600 | |

| 10 | Одночасно за кошторисним рахунком | — | 0031 | 600 | |

| 11 | Оплачено придбаний спортивний інвентар | 631 | 311 | 240 | |

| 12 | Одночасно за кошторисним рахунком | 0021 | — | 240 | |

| 13 | Відображено витрати на рекламу спортивного свята в газеті в сумі 100 грн., на місцевому телебаченні — 120 грн. і витрати на оренду спортивного майданчика — 90 грн. | 92 | 631 | 310 | |

| 14 | Одночасно за кошторисним рахунком: | | | | |

| 14,1 | — витрати на рекламу (100 + 120) | — | 0022 | 220 | |

| 14.2 | — оренда спортивного майданчика | — | 0020 | 90 | |

| 15 | Оплачено витрати на рекламу по місцевому телебаченню в сумі 120 грн., на оренду спортивного майданчика—90 грн. | 92 | 631 | 210 | |

| 16 | Одночасно за кошторисним рахунком: | | | | |

| 16.1 | — реклама на телебаченні | 0022 | — | 120 | |

| 16.2 | — оренда спортивного майданчика | 0020 | — | 90 | |

| 17 | Нараховано винагороду організаторам свята | 92 | 377 | 200 | |

| 18 | Одночасно за кошторисним рахунком | — | 0023 | 200 | |

| 19 | Утримано прибутковий податок з суми винагороди {200 х 20%) | 377 | 641 | 40 | |

| 20 | Отримано гроші до каси для виплати винагороди (200 – 40) | 301 | 311 | 160 | |

| 21 | Перераховано прибутковий податок | 641 | 311 | 40 | |

| 22 | Виплачено винагороду | 377 | 301 | 160 | |

| 23 | Одночасно за кошторисним рахунком (160 + 40) | 0023 | — | гоо | |

| 24 | Придбано призи учасникам свята | 20 | 631 | 150 | |

| 25 | Одночасно за кошторисним рахунком | — | 0024 | 150 | |

| 26 | Оплачено придбані призи | 631 | 311 | 150 | |

| 27 | Одночасно за кошторисним рахунком | 0024 | — | 150 | |

| 28 | Понесено інші витрати на організацію свята | 92 | 631 | 50 | |

| 29 | Одночасно за кошторисним рахунком | — | 0025 | 50 | |

| 30 | Вручено призи учасникам саята | 92 | 20 | 150 | |

Складемо звіт про виконання кошторису за другий звітний період (півріччя) і за рік, взявши дані за оборотами відповідних «кошторисних» рахунків.

Таблиця 6. Звіт про виконання зведеного кошторису доходів і витрат

Клубу шанувальників тенісу за друге півріччя _________ року

| № з/п | Доходи і витрати | Затвер-джено грн. | Виконано | Відхилення (гр.Г – гр.Б) | Нараховано доходів і витрт | ||

| | Рахунок | Сума, грн. | Рахунок | Сума, грн. | |||

| | А | Б | В | Г | Д | Е | Ж |

| 1 | Залишок коштів на початок періоду | 100 | — | 0 | — | — | 700 |

| 2 | Усього доходів, у т ч.: | 4110 | Кт | 4200 | +90 | Дт | 3600 |

| 2 1 | членські внески | 3600 | 0010 | 4200 | +600 | 0010 | 3600 |

| 22 | безповоротна фінансова допомога | 510 | 0011 | 0 | 510 | 0011 | 0 |

| 3 | Усього витрат, у т ч.: | 4210 | Дт | 4200 | 10 | Кт | 4210 |

| 3 1 | витрати на оренду (2400 + 90) | 2490 | 0020 | 2890 | +400 | 0020 | 2490 |

| 32 | придбання спортивного інвентаря | 600 | 0021 | 240 | -360 | 0021 | 600 |

| 33 | витрати на рекламу (500 + 100 + 120) | 720 | 0022 | 720 | 0 | 0022 | 720 |

| 34 | витрати на виплату винагороди | 200 | 0023 | 200 | 0 | 0023 | 200 |

| 35 | витрати на придбання призів | 150 | 0024 | 150 | 0 | 0024 | 150 |

| 36 | інші зитрати | 50 | 0025 | 0 | -50 | 0025 | 50 |

| 4 | Залишок коштів на кінець періоду | 0 | — | 0 | — | — | -510 |

Таблиця 7. Звіт про виконання зведеного кошторису доходів і витрат

Клубу шанувальників тенісу за __________ рік

| N2 з/п | Доходи і витрати | Затвер- джено, грн. | Викоано | Відхилення(гр.Г– гр.Б) | Нараховано доходів і витрат | ||

| Рахунок | Сума, грн. | Рахунок | Сума, грн. | ||||

| | А | Б | В | Г | Д | Е | Ж |

| 1 | Залишок коштів на початок періоду | 0 | — | 0 | — | — | — |

| 2 | Усього доходів, у т.ч.: | 7710 | Кт | 7200 | 510 | Дт | 7200 |

| 2 1 | членські внески | 7200 | 0010 | 7200 | 0 | 0010 | 7200 |

| 22 | безповоротна фінансова допомога | 510 | 0011 | 0 | -510 | 0011 | 0 |

| 3 | Усього витрат, у т.ч.: | 7710 | Дт | 7200 | -510 | Кт | 7710 |

| 3 1 | витрати на оренду | 4890 | 0020 | 4890 | 0 | 0020 | 4890 |

| 32 | придбання спортивного інвентаря | 1200 | 0021 | 840 | 360 | 0021 | 1200 |

| 33 | витрати на рекламу | 1220 | 0022 | 1120 | 100 | 0022 | 1220 |

| 34 | витрати на виплату винагороди | 200 | 0023 | 200 | 0 | 0023 | 200 |

| 35 | витрати на придбання призів | 150 | 0024 | 150 | 0 | 0024 | 150 |

| 36 | інші витрати | 50 | 0025 | 0 | -50 | 0025 | 50 |

| 4 | Залишок коштів на кінець періоду | 0 | — | 0 | — | — | -510 |

Як бачимо, запропонований варіант пов'язування бухгалтерського обліку зі статтями кошторису дозволяє наочно і оперативно контролювати його виконання на основі даних бухгалтерського обліку

1 Див Бухгалтерія, 2002 р., № 9/1 (476).

2 Форми бухгалтерських реєстрів, затверджені наказом Мінфіну України від 29.12.2000 р. № 356 (прим. ред.).