Основные понятия Финансов

| Вид материала | Документы |

- Программа по дисциплине «прикладные протоколы интернет и www» по направлениям: «Математика., 234.28kb.

- Тема: Основные понятия и определения, 121.92kb.

- Тема: Основные понятия и определения, 164.71kb.

- Федеральный закон, 255.42kb.

- Основные математические понятия и факты Арифметика, 70.46kb.

- Федеральный закон, 690.72kb.

- План урока: Орг момент. Повторение изученного. Объявление темы. Изучение нового материала., 66.27kb.

- 1 Основные показатели финансовой устойчивости 16 Глава, 316.1kb.

- Статья Основные понятия Внастоящем модельном Кодексе используются следующие основные, 698.08kb.

- Лекция: Основные понятия информационной безопасности, 182.39kb.

Основные понятия Финансов.

Государственная финансовая система.

Основные функции государства:

- Создание правовой основы через определение прав и обязанностей граждан

- Стабилизация экономики, через бюджетно-налоговую и кредитно-денежную политику с целью сглаживания инфляции, снижение безработицы, стабилизации цен

- Социально ориентированное распределение ресурсов. Организация производства товаров и услуг которым не занимается частный сектор

- Обеспечение социальной защиты и социальной гарантии. Минимальные уровни зарплаты и пенсии, пособий по безработице и т.д.

Свои функции государство реализует через финансовые инструменты − государственные расходы, которые делятся на

− государственные закупки − приобретение общественных товаров (затраты на строительство школ, дорог и т.д. Государственные закупки приводят к перераспределению ресурсов от частного к общественному потреблению товаров.

− трансфертные платежи − это выплаты перераспределяющие налоговые доходы, полученные от всех налогоплательщиков, определенным слоям населения в виде социальных выплат.

Выделяют две формы оказания финансовой помощи субвенции и дотации.

Субвенция выдаются в фиксированной сумме, безвозмездно на определенные цели (с целевым назначением).

Дотация выдается в фиксированной сумме, единовременно без целевого назначения. Понятие трансферта объединяет оба этих понятия.

Налоги − основной источник формирования бюджетных средств. В системе государственных финансов выделяют следующие виды налогообложения:

Прогрессивные налоги − налог пропорционален доходу

Регрессивный налог − в процентах налог ниже при более высоком доходе (акцизные сборы)

Прогрессивный − чем выше доход, тем выше налог (в большинстве западных стран по этому принципу устроен подоходный налог)

В РФ установлены фиксированные ставки налогообложения (например 13% подоходный налог, 26% единый социальный налог и т.д.) Налог может быть составным и распределятся после изъятия, например ЕСН (20% пенсионный фонд+2,8% обязательное медицинское страхование (ОМС)+3,2% социальное страхование).

Существуют следующие формы регулирования финансовой системы:

− Законодательная форма (регулирует деятельность предпринимателей, например антимонопольное законодательство)

− Налоговая и кредитная формы предусматривают использование налогов и кредитов для воздействия на объем производства (налоговые льготы, льготные условия кредитования)

− Субвенционная форма предполагает выделение средств на развитие государственной инфраструктуры (оборона, наука, социальное производство и т.д.)

− Государственное предпринимательство − организация малорентабельных, но социальнозначимых производств.

Производными процессами от государственного регулирования финансовой системы являются:

− дерегулирование − предполагает снятие законодательных актов, которые сдерживают вхождение потенциальных конкурентов на рынок или устанавливают определенные цены на определенные товары и услуги.

Составляющие финансовой системы

Банковская (кредитная) система РФ

Кредитная система характеризуется совокупностью банковских и иных учреждений, правовыми формами организаций и подходами к осуществлению кредитных операций. Выделяют срочные кредиты, потребительские кредиты, корпоративные кредиты, государственные кредиты.

Кредитные учреждения на

− банковские учреждения;

− специализированные кредитно-финансовые институты, отвечающие за отдельные сегменты рынка.

− почтово-сберегательные учреждения.

Существует два типа банковских систем:

− одноуровневая в ней все кредитные учреждения находятся на одном иерархическом уровне включая ЦБ

− двухуровневая основывается на разделение полномочий между ЦБ, коммерческими банками и специальными банками.

Спецбанки обеспечивают долгосрочные кредиты инновационным, социальным и т.п. учреждениям.

Учетные и депозитные банки − работают на рынке привлечения временно свободных денежных средств.

Сберегательные − привлечение вкладов на различный срок.

Ипотечные банки (земельные банки) − осуществляют кредитные операции под залог недвижимости (земли)

Кооперативные банки − содействуют созданию кооперативов, коммерческих сообществ.

Основные финансовые приемы распределения ресурсов (денежных средств)

Кредит − движение ссудного капитала осуществляемое на принципах срочности, дифференцированости, возвратности и платности. Кредитная линия − предел суммы кредита, которая может быть переведена на счет заемщика.

Факторинг − продажа дебиторской задолженности специализированному финансовому институту (банку).

Простая схема обращения дебиторской задолженности:

С

хема факторинга:

хема факторинга:Трансферт − перевод денег, ценных бумаг, переводы валюты по установленному курсу.

Трастовые компании (операции) − опекают молодые компании, организуют холдинговые компании, которые владеют акциями других компаний.

Лизинг (финансовый лизинг) − долгосрочная аренда с имущественным обеспечением.

Банковский кредит

Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования (ставке рефинансирования). Классифицируется по ряду базовых признаков.

Сроки погашения.

•Онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются не только в России, но и в большинстве других стран, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике в целом.

• Краткосрочные ссуды, предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заемщика. Совокупность подобных операций образует автономный сегмент рынка ссудных капиталов — денежный рынок. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

• Среднесрочные ссуды, предоставляемые на срок до одного года (в отечественных условиях — до трех-шести месяцев) на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

• Долгосрочные ссуды, используемые, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Особое развитие получили в капитальном строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства.

Способ погашения.

•Ссуды погашаемые единовременным взносом (платежом) со стороны заемщика, не требует использования механизма исчисления дифференцированного процента.

• Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия (порядок) возврата определяются договором, в том числе — в части антиинфляционной защиты интересов кредитора.

Способ взимания ссудного процента.

•Ссуды, процент по которым выплачивается в момент ее общего погашения.

•Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Традиционная форма оплаты средне- и долгосрочных ссуд (например, по долгосрочным ссудам выплата процента может начинаться как по завершении первого года пользования кредитом, так и спустя более продолжительный срок).

• Ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику.

Наличие обеспечения.

•Доверительные ссуды, единственной формой обеспечения возврата которых является непосредственно кредитный договор. В ограниченном объеме применяются некоторыми зарубежными банками в процессе кредитования постоянных клиентов, пользующихся их полным доверием (подкрепленным возможностью непосредственно контролировать текущее состояние расчетного счета заемщика). При средне- и долгосрочном кредитовании могут использоваться лишь в порядке исключения с обязательным страхованием выданной ссуды, обычно — за счет заемщика.

Обеспеченные ссуды разновидность современного банковского кредита, выражающая один из его базовых принципов. В роли обеспечения может выступить любое имущество, принадлежащее заемщику на правах собственности, чаще всего — недвижимость или ценные бумаги. При нарушении заемщиком своих обязательств это имущество переходит в собственность банка, который в процессе его реализации возмещает понесенные убытки. Размер выдаваемой ссуды, как правило, меньше среднерыночной стоимости предложенного в обеспечение имущества.

Ссуды под финансовые гарантии третьих, лиц, реальные выражением которых служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный банку ущерб при нарушении непосредственным заемщиком условий кредитного договора. В роли финансового гаранта могут выступать юридические лица, пользующиеся достаточным доверием со стропы кредитора, а также органы государственной власти любого уровня.

Целевое назначение.

Ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется.

Целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора. (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п.) Нарушение указанных обязательств, влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

Категории потенциальных заемщиков.

Аграрные ссуды — одна из наиболее распространенных разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является четко выраженный сезонных характер, обусловленный спецификой сельскохозяйственного производства. В настоящее время в России эти кредитные операция осуществляются в основном по линии государственного кредиты из-за крайне тяжелого финансового состояния большинства заемщиков — традиционных для плановой экономики аграрных структур, практически не адаптируемых к требованиям рыночной экономики.

Коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом.

Ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Особенность этих ссуд в зарубежной и российской практике — изначальная ориентированность на обслуживание не инвестиционных. а игровых (спекулятивных) операций на фондовом рынке.

Ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками. В современной зарубежной практике получили столь широкое распространение, что в некоторых источниках выделяются в качестве самостоятельной формы кредита..

Межбанковские ссуды — одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставки по межбанковским кредитам является важнейшим фактором, определяющим учетную политику коммерческого банка по остальным видам выдаваемых им ссуд. Конкретная величина этой ставки прямо зависит от ЦБ, являющегося активным участником и прямым координатором рынка межбанковских кредитов.

Коммерческий кредит

Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и безналичный денежный оборот, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

Коммерческий кредит принципиально отличается от банковского:

в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; предоставляется исключительно в товарной форме; ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающий в себя предприятия различной специализации и направлений деятельности;

средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

При юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

- кредит с фиксированным сроком погашения;

- кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

- кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Финансы предприятий

Управление финансами

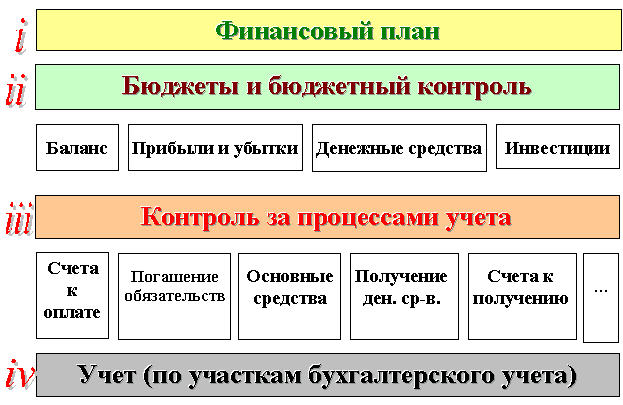

В общем случае управление финансами можно представить в виде четырех функциональных уровней:

- Финансовое планирование деятельности предприятия (Финансовый план)

- Финансовый контроль деятельности (Бюджеты и бюджетный контроль)

- Контроль за финансовыми процессами (Контроль финансовых операций)

- Реализация финансовых процессов (Ведение финансовых операций)

Два нижних уровня представляют процессы, в достаточной степени независимые от типа деятельности. (В качестве примера можно привести стандартные операции по регистрации входящих и исходящих счетов, банковских выписок, операций с основными средствами и т.д.)

Два верхних уровня в большей степени зависят от типа деятельности предприятия, т.к. на этих уровнях определяются особенности организации управленческого учета предприятия. Например, для типа деятельности «Сборка на заказ» с точки зрения финансового планирования и контроля могут быть определены центры затрат (подразделения) и единицы затрат – производимые изделия. Для типа деятельности «Конструирование на заказ» в качестве объектов финансового мониторинга могут определяться конструкторские проекты.

Рис. Общие функциональные уровни подсистемы управления финансами

Финансовое планирование деятельности организации

В финансовых подсистемах, как правило, предполагается наличие двух способов составления финансового плана:

- Снизу-вверх

- Сверху-вниз

В случае использования метода снизу-вверх, соответствующие части финансового плана формируются в низовых подразделениях, после чего система осуществляет их агрегирование.

При использовании противоположного метода основные показатели смет определяются на верхнем уровне иерархии предприятия, после чего происходит их детализация на нижних уровнях.

Финансовые планы и бюджеты, количество которых на этапе подготовки, как правило, системой не ограничивается, могут иметь различные версии, модификации и признаки. В качестве рабочего в результате принимается один, который утверждается и объявляется в системе как актуальный.

Все финансовые планы и бюджеты базируются на основе счетов главной книги и заранее описанной в системе управленческой структуры предприятия (центров финансовой ответственности, единиц затрат) определяющей распределение интегрального показателя сметы за период по счету главной книги в соответствии со структурой объектов аналитического (управленческого) учета (центров ответственности, единиц затрат,…).

Финансовый контроль деятельности

Функциональность финансовых подсистем предлагает возможность организации бюджетного контроля и управления движением денежных средств.

Как уже упоминалось ранее, бюджетный контроль основывается на единой базе формирования бюджетов и интеграции финансовых операций – Счетах Главной книги и аналитических объектах управленческого учета.

Прогнозные данные финансового плана, разбитые по периодам, могут оперативно сравниваться с текущими результатами на счетах главной книги для принятия управленческих решений.

На основе бюджетных данных по аналитическим объектам управленческого учета имеется возможность сравнивать планируемые и фактические результаты по соответствующим статьям затрат/доходов для центров финансовой ответственности . Подсистема финансового плана совместно с подсистемой управления распределением затрат позволяют оценить сходимость результатов плановой и фактической себестоимости выпускаемой продукции, осуществить последующий анализ отклонений, на основе объективных данных сформировать мнение о рентабельности выпускаемой продукции для предприятия и т.д.

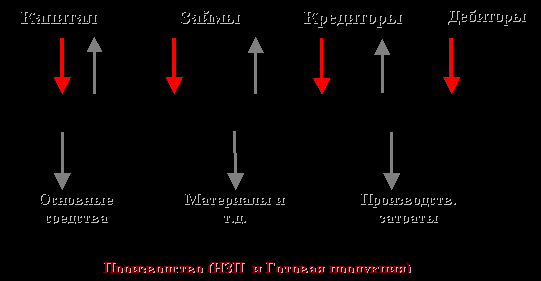

Управление движением денежных средств (ДДС), как основная задача казначейства или финансового управляющего, реализуется в системе для планирования и контроля входящих и исходящих денежных потоков (Рис. 3) и формализации процедур ведения расчетов.

Формирование прогноза ДДС системой обеспечивается на основе различных документов (Счета-фактуры закупок, Счета-фактуры продаж, Заказы на закупку, Заказы на продажу, Заказы по проектам, Поручения и т.д.).

Формализация и упорядочение процедур расчетов организовывается путем определения в системе стандартных способов и операций по расчетам.

Рис. Упрощенная схема движения денежных средств

Банкротство

Банкротство- один из видов реструктуризации предприятия.

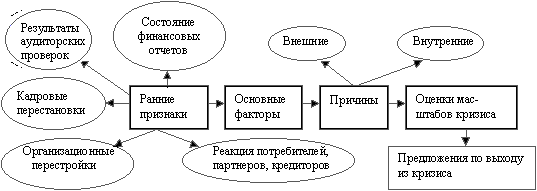

Рис. Диагностика кризисных ситуаций и состояния банкротства

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками, или симптомами, грядущего неблагополучия предприятия могут быть:

- отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия проводимые предприятием (например, структурные реорганизации, открытие или закрытие подразделений предприятия, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии предприятия);

- задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

- изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

- увеличение задолженности предприятия поставщикам и кредиторам;

- уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

Признаками являются внеочередные проверки предприятия, ограничение коммерческой деятельности предприятия органами власти, отмена и изъятие лицензий и т.д. Для выработки мер по своевременному упреждению и предотвращению приближающихся кризисных ситуаций, а также в случае их возникновения, по их преодолению необходимо знание структуры и закономерностей развития кризисного процесса. На рисунке представлены основные фазы кризисного процесса.

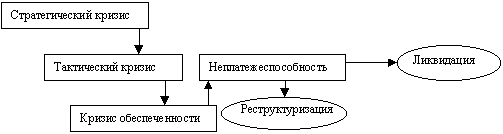

Рис. Структура кризисного процесса

К стратегическому кризису приводит отсутствие или недостаточное развитие системы стратегического управления на предприятии, в частности:

- отсутствие четкой структуризации стратегических целей предприятия;

- разработка стратегии предприятия не рассматривается как важнейший этап планирования, тесно связанный с другими этапами внутрифирменного планирования;

- ориентация высших руководителей на решение оперативных и текущих задач в ущерб стратегическим.

Углубление стратегического кризиса приводит к возникновению тактического кризиса, внешними признаками которого являются:

- сокращение масштабов деятельности;

- снижение доли рынка, уменьшение прибыли;

- сокращение численности персонала и т.д.

Развитие кризисного процесса обнаруживается в росте задолженности предприятия, ухудшении показателей ликвидности (то есть способности предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам), а также показателей финансовой устойчивости. В результате кризисный процесс переходит в следующую фазу - фазу кризиса обеспеченности.

Кризис обеспеченности может иметь следствием временную ил длительную хроническую неплатежеспособность предприятия. Состояние неплатежеспособности, убыточности финансово-хозяйственной деятельности свидетельствуют о том, что предприятие находится под угрозой банкротства, которое не обязательно наступает неотвратимо. Для вывода предприятия из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия - должника. Цели санации могут быть достигнуты путем перемещения управленческих кадров, реструктуризации, ликвидации неэффективно работающих подразделений, привлечения новых источников финансирования и применения других мер. Если результаты анализа финансового состояния предприятия свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может явиться основанием для подготовки и применения процедур ликвидации предприятия.

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством) предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Данные средства выхода из кризиса являются составной частью системы антикризисного управления.