Курс лекций для студентов высших учебных заведений. Введение

| Вид материала | Курс лекций |

- Предложения в план мероприятий по вовлечению студентов и аспирантов высших учебных, 74.63kb.

- А. А. Казаков русская литература последней трети XIX в курс лекций, 2593.64kb.

- Учебная программа для студентов высших учебных заведений, обучающихся по специальностям, 438.29kb.

- Введение, 1471.72kb.

- Учебное пособие для студентов высших учебных заведений Махачкала 2008, 6753.55kb.

- Курс лекций по организации производства на предприятиях отрасли, 1731.03kb.

- Учебное пособие для студентов высших медицинских учебных заведений Издание 2-е, дополненное, 955.76kb.

- Тематическая программа лекций по травматологии и ортопедии (4 курс медико-профилактического, 39.31kb.

- Типовая учебная программа для высших учебных заведений по специальности: 1-23, 794.76kb.

- Типовая учебная программа для высших учебных заведений по специальности: 1-21, 290.18kb.

Прибыль в производственной фирме: факторы ее образования.

Прибыль - это доход фирмы, выступающий в виде прироста примененного капитала. Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. Сейчас мы выясним, как образуется доход в фирмах-изготовителях продукции. Об остальных видах прибыли - речь впереди.

Как известно, в большинстве случаев фирмы, действующие в сфере производства, создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (крупными партиями) по определенной оптовой цене. Фирма-изготовитель получает прибыль, если оптовая цена изделия (Цо) выше себестоимости товара (Сс) - затрат на его производство.

Стало быть, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции:

Пп = Цо - Сс.

Отсюда следует вывод: величина прибыли, получаемой с каждой единицы продукции, зависит от двух основных факторов: а) уровня себестоимости продукции и б) высоты оптовых цен. Рассмотрим детальнее эти факторы.

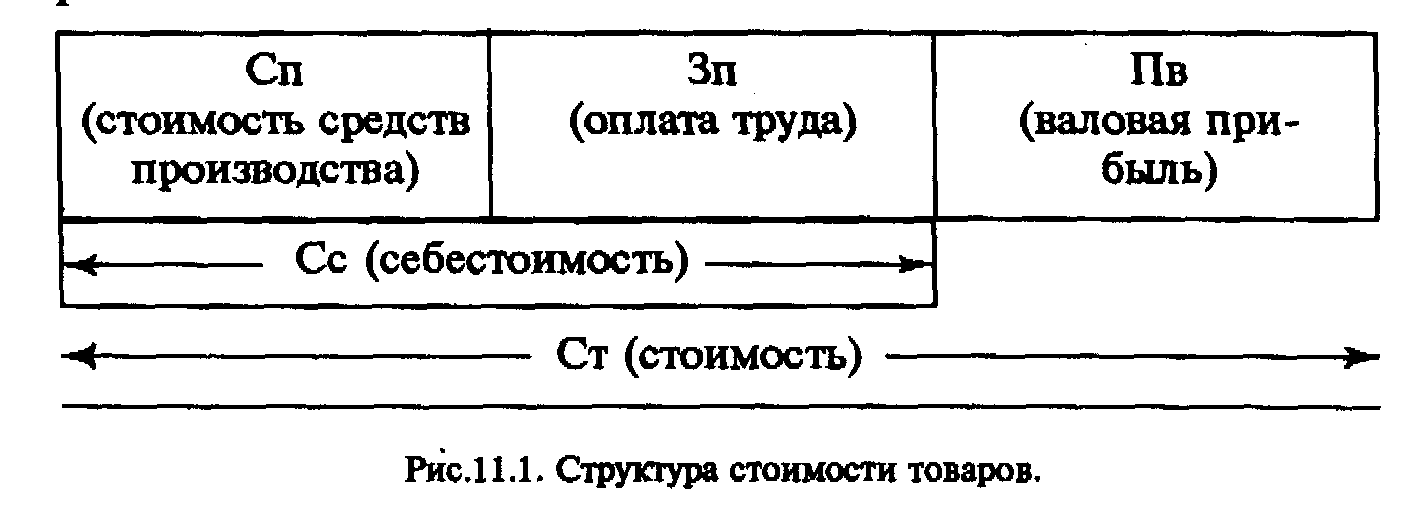

1-й фактор, определяющий величину прибыли, - себестоимость изделий: расходы бизнесмена на производство товаров. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, стоимость товара (Ст) включает стоимость затраченных средств производства (Сп) и добавленную (новую) стоимость (Сд). В свою очередь, добавленная стоимость распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изготовленных товаров изображено на рис.11.1.

Теперь мы можем перейти к анализу величины себестоимости единицы продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные - затраты в расчете на единицу продукции.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся:

расходы на заработную плату работников, непосредственно занятых изготовлением товаров;

затраты на сырье, материалы, другие предметы труда.

Общая величина таких затрат изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине.

Б. Косвенные (или условно постоянные) расходы мало или совсем не зависят от масштабов выпуска продукции. К ним мы причисляем:

аренду здания,

заработную плату служащим,

страховку имущества,

обслуживание машин (их амортизация и ремонт),

коммунальные услуги (телефон, электроэнергия, отопление и т.п.),

затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.),

выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при увеличении размеров производства себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов изготовления товаров.

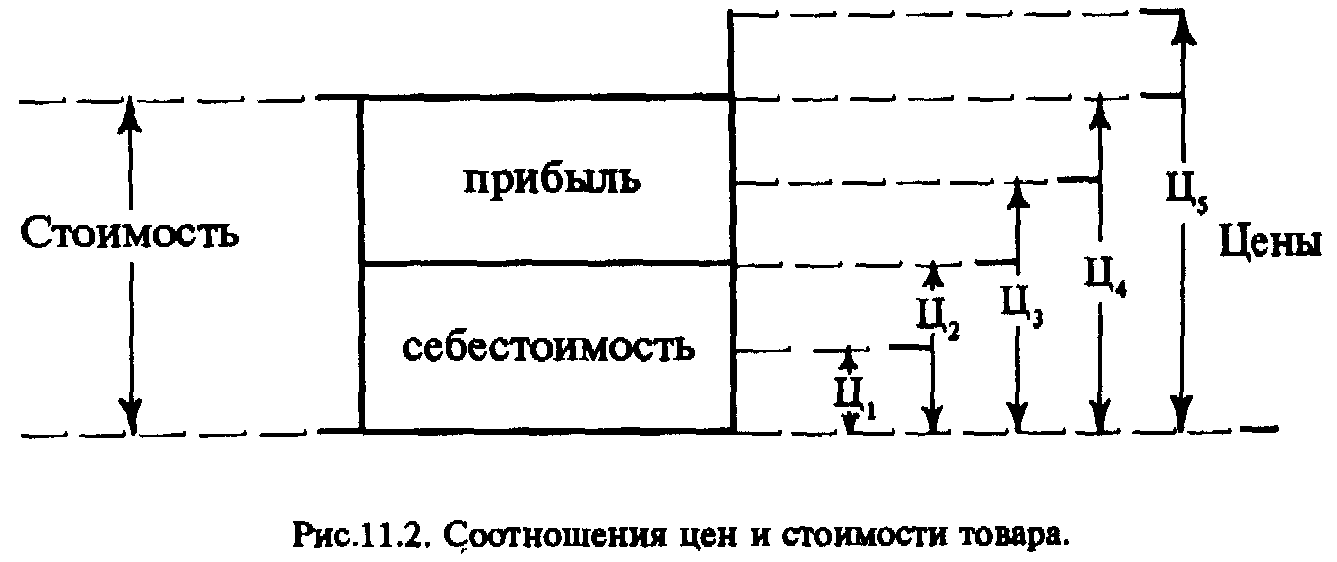

2-й фактор, влияющий на величину прибыли, - уровень цен, по которым фирма сбывает свою продукцию. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 11.2).

Во-первых, цена (Ц) может устанавливаться ниже себестоимости изделий, в результате чего они реализуются в убыток. Во-вторых, денежная выручка за товар (Цд) совпадает с издержками предприятия, что обеспечивает лишь самоокупаемость производства. В-третьих, если цена (Ц,) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, когда цена (Ц) совпадает по своей величине со стоимостью, то бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц;), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода оказывается больше созданной прибыли.

Так дело обстоит с прибылью, полученной в расчете на одно изделие. Между тем предпринимателя интересует в еще большей степени вся масса - абсолютная величина - валовой прибыли, полученной от продажи всех товаров.

Масса валовой прибыли.

При подсчете валовой (общей, суммарной) вой прибыли TVS(sl6кtJm прежде всего определяется сумма продаж (денежный доход от реализации всех товаров, произведенных за определенный период, скажем, за год). Эта сумма может быть подсчитана путем умножения средней цены за изделие на общее количество проданных благ.

Масса валовой прибыли (Пв) - это разница между суммой продаж (Цо) и совокупными издержками производства (или себестоимостью всех товаров - Сс):

Пв = Цо-Сс

Рассмотрим в качестве иллюстрации простой пример (цифры условные). Небольшая фабрика занимается изготовлением дверных замков. Цена за штуку - 10 долл. За год было продано 4 тыс. штук. Сумма продаж составила 40 тыс.долл. Совокупная же себестоимость всех изделий - 5 тыс.долл. Стало быть валовая прибыль фабрики - 35 тыс.долл.

Процесс образования валовой прибыли на деле не такой простой, как в данном примере. Фирма, производящая любой товар, получает валовую прибыль не сразу - не с момента начала продажи изготовленных благ. Напротив, предприятие первоначально несет значительные косвенные, или условно постоянные расходы (затраты на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этим постоянным расходам по мере увеличения выпуска продукции добавляются прямые, или переменные, затраты. В итоге все время нарастает величина совокупных издержек - сумма постоянных и переменных расходов.

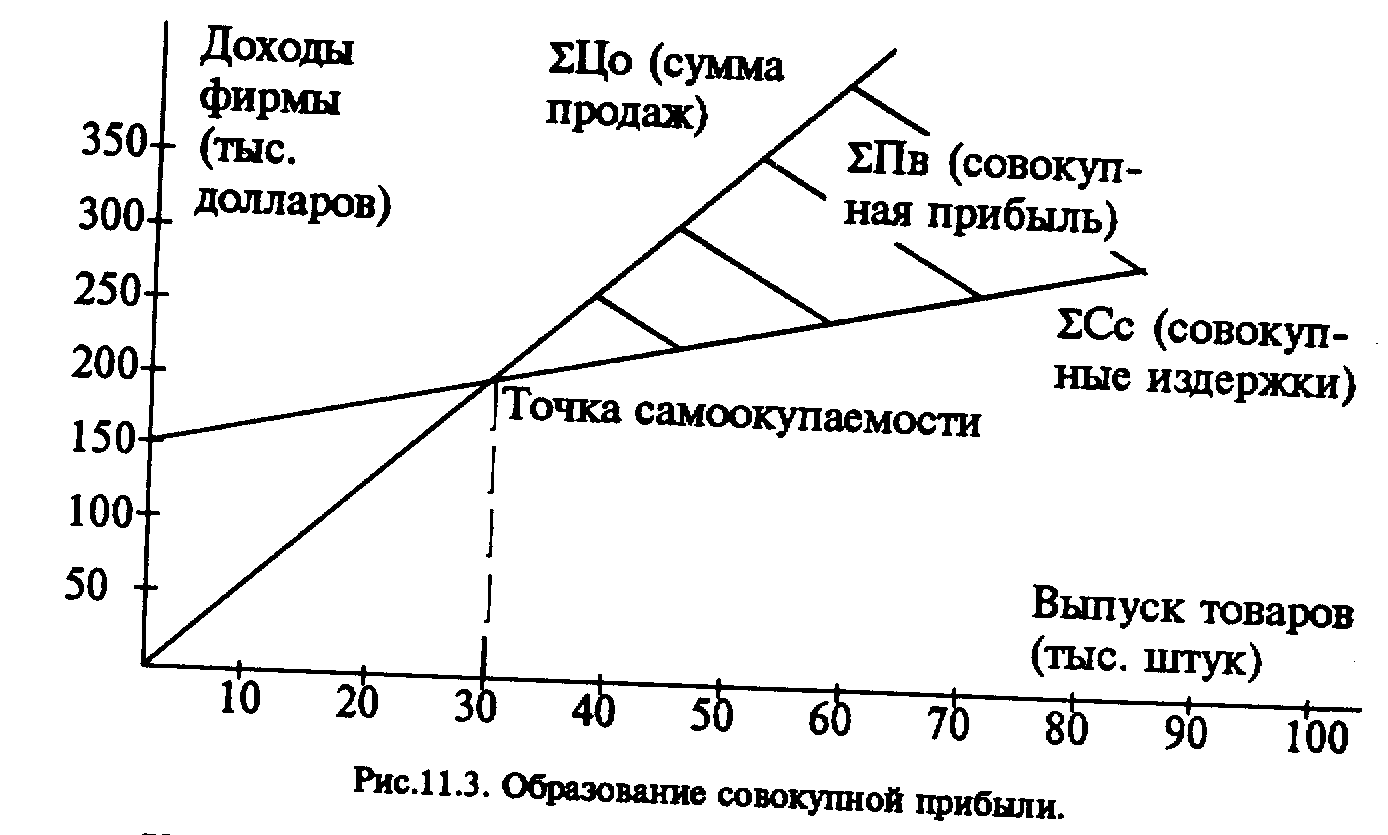

Затем наступает такой момент, когда скажется эффект увеличения масштабов производства: при росте размеров выпуска изделий себестоимость каждого из них будет снижаться (из-за относительной экономии постоянных затрат в расчете на единицу продукции). Сначала сумма продаж сравняется с величиной совокупных издержек (Сс), то есть будет достигнута точка самоокупаемости производства. В дальнейшем после прохождения этой точки - наращивание выпуска товаров приведет к образованию валовой прибыли, масса которой будет все время возрастать. Наглядной иллюстрацией такого процесса служит рис. 11.3 (цифры условные).

На рис. 1.3 видно, что первоначально сумма продаж определенных изделий (Цо) была меньше величины совокупных издержек (Cc), которые в момент начала производства составили 150 тыс.долларов. Однако при выпуске 30 тыс. изделий была достигнута точка самоокупаемости (Цо = Cc). В последующем происходило увеличение массы валовой (совокупной) прибыли (Пв).

Напрашиваются вполне очевидные выводы. Образование массы валовой прибыли зависит от:

а) производственных факторов - величины совокупных издержек и масштабов производства,

б) рыночного фактора - уровня оптовых (сбытовых) цен.

После того, как за намеченный период получена вся масса валовой прибыли, в полной мере развертывается процесс ее распределения.

Ряспределение прибыли.

Кому же достается вся валовая прибыль? Многие люди придерживаются обыденных представлений о том, что вся прибыль идет в частную собственность бизнесмена и расходуется на его личные нужды. Верно ли это?

Верно лишь в небольшой мере. Правильно то, что первоначально прибыль присваивает бизнесмен, если он единоличный собственник фирмы. Верно также, что он может израсходовать всю прибыль на свои личные нужды, даже прихоти (такие случаи иногда имеют место в жизни).

Но все это скорее не правило, а исключение. Ведь предприниматель, растративший всю прибыль на личные потребности, теряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не в праве присвоить и по своему усмотрению израсходовать всю прибыль.

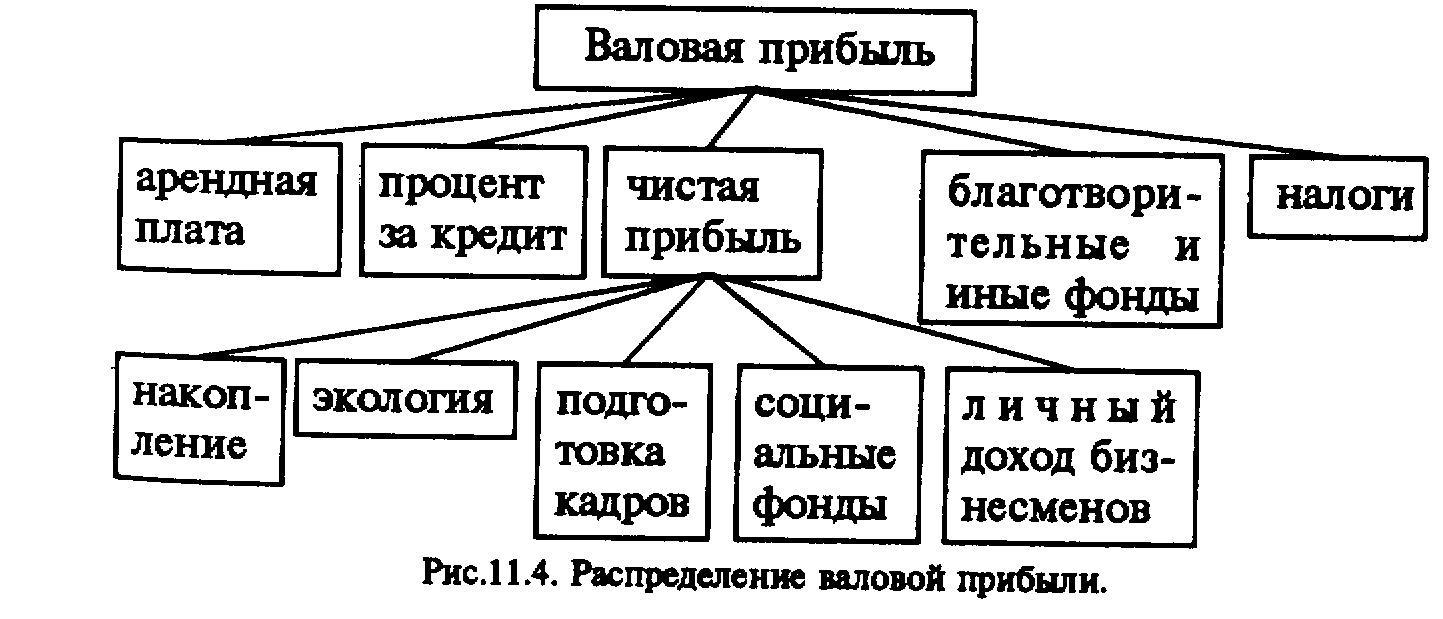

В условиях посткапиталистического и постиндустриального общества распределение прибыли для всех собственников сильно усложнилось по сравнению с начальной стацией капитализма. Такое распределение схематически изображено на рис. 11.4.

Прежде всего из валовой прибыли вычитаются суммы, уходящие "на сторону". Сюда относятся арендная плата за пользование чужой землей или зданиями (находящимися в иной собственности), а также процент за заемные денежные средства. Кроме о, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в совместный капитал.

При сложившемся в современных условиях распределении валовой прибыли с увеличением ее размера приумножается собственность предпринимателей и государства, а также появляется возможность увеличить доход, идущий в личное потребление не только работников каждой фирмы, но и других членов общества, получающих общественные блага и разного рода пособия от государства и предприятий.

А теперь рассмотрим особенности бухгалтерского учета прибылей и расходов в нашей стране и в других государствах. Это позволит понять некоторые отличия распределения прибыли в разных странах.

В нашей стране издавна принят такой учет доходов и расходов предприятия. Из суммы реализованной продукции (суммы продаж) вычитается полная себестоимость продукции. Она включает: а) фабрично-заводскую себестоимость (или производственные издержки), б) общезаводские (накладные или косвенные) расходы и в) коммерческие затраты. В итоге выявляется сумма валовой прибыли.

Некоторые отличия имеются в бухгалтерском учете затрат и прибыли на Западе (например, в США). Здесь указываются раздельно: а) себестоимость продукции как производственные издержки и б) общефабричные расходы (сюда включаются эксплуатационные издержки - зарплата управленческого персонала, амортизация, коммерческие расходы и т.п., а также погашение долгов - арендная плата и проценты по кредитам).1 Затем из суммы продаж вычитают себестоимость и получают величину

1См.:Хизрич Р., Питерс М. Предпринимательство или Как завести собственное дало и добиться успеха. Вып.1М.:1992. С.128-129,133.

Д и к с о н Д.Е.Н. Совершенствуйте свой бизнес.М.:1992.С.71.

валовой прибыли. Из последней величины исключают общефабричные расходы и исчисляют чистую прибыль. В итоге получается, что, в частности, проценты по кредитам включаются в общефабричные расходы и входят в издержки фирмы, в то время как в нашей стране проценты по займам не входят в такие издержки и вычитаются из прибыли.

За рубежом и в нашей стране имеется еще одна форма распределения прибыли, которая объединяет последнюю с оплатой труда.

Поибыль и заработная плата.

В современных условиях на предприятиях многих стран применяются экономические формы доходов, в которых синтезируется заработная плата и прибыль.

Прежде всего это касается бизнесменов. На начальной стадии капитализма собственники небольших в то время Предприятий, как правило, сами непосредственно участвовали в организации и управлении хозяйственными процессами. За такую работу им полагался трудовой доход в виде заработной платы.

Сейчас многие менеджеры активно занимаются в акционерных обществах управленческой деятельностью. Их подлинное экономическое положение определяется тем, какой величины доход - сверх нормальной оплаты труда - они получают в виде прибыли. Если взять для примера акционерные компании на Западе, то здесь оплата труда по управлению отделена от дохода за счет прибыли. После второй мировой войны отношение заработной платы всех служащих корпораций к прибыли последних составило 1:4.

Если сопоставить общие доходы менеджеров и тех, кто получает самое низкое вознаграждение, оказывается, что доходы высшего слоя управляющих крупных компаний США более чем в 30 раз превышают заработную плату низкооплачиваемых рабочих.

В акционерных обществах высший слой управленческих работников часто получает, по-видимому, незаслуженные вознаграждения. На этом поприще достигнуты столь внушительные успехи, что они отмечены в Книге рекордов Гиннеса. В 1982 г. председатель правления акционерного общества "Федерал Экспресс" Фредерик У. Смит (США) получил самое большое в мире вознаграждение в сумме 51 544 000 долларов.

Совокупный доход за счет прибыли и заработной платы формируется не только у части предпринимателей, менеджеров. Такая интеграция доходов получает все большее распространение и среди рабочих. Достигается это главным образом за счет использования на предприятиях систем "участия в прибылях", "в капитале". При этом денежное вознаграждение делится на две части. Первая и главная его доля выплачивается по обычным нормам заработной платы, а вторая - в конце года в виде премии из прибыли предприятия. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения только затрат на рабочую силу. Такие выплаты освобождаются от налогов. Все это делается с целью увязать экономические интересы каждого работника с улучшением конечных результатов коммерческой деятельности предприятия.

В США свыше трети всех компаний использовали те или иные формы "участия в прибылях". Вместе с тем практика показала недостаточную эффективность их применения для стимулирования отдачи рядовых работников. Ведь в этих системах гибкая часть заработка исходит из финансовых итогов работы компаний, которые зависят не только от работы персонала, но и от положения на рынке сбыта, уровня налогообложения и других внешних факторов. Поэтому сейчас все более широко применяется система "распределения доходов", при которой уровень оплаты труда непосредственно зависит от выработки и качества продукции, достигнутых каждым отдельным работником.

В 70-х - 80-х гг. на предприятиях СССР системы оплаты труда рабочих и служащих стали предусматривать регулярное получение премий и других выплат за счет прибыли. В связи с этим из прибыли выделялся специальный фонд материального поощрения. Он расходовался на выплату премий (по итогам работы за месяц, квартал, год), вознаграждений, материальную помощь и другие нужды работников. Из прибыли стал формироваться также фонд социального развития. Он использовался трудовым коллективом на жилищное строительство, содержание объектов социально-культурной сферы (детских дошкольных и медицинских учреждений, профилакториев, клубов и т.п.), проведение спортивно-оздоровительных и культурно-массовых мероприятий.

В период проведения экономических реформ в России (1992-1995 гг.) на многих фирмах, ставших акционерными обществами, значительно расширилась практика использования прибыли (в первую очередь через выплаты дивидендов) для увеличения общего заработка работников. Правда, это касается главным образом отраслей, занимающих монопольное положение на рынке товаров и услуг. Напротив, там, где происходит сильное падение производства, предприятия зачастую не получают вообще прибыли.

При нормальном состоянии экономики использование части прибыли для увеличения доходов работников позволяет преодолевать их былое отчуждение от собственности и заинтересовывать в экономической реализации совместного имущества, в увеличении массы и нормы прибыли.

§ 2. НОРМА ПРИБЫЛИ И ЕЕ ЭКОНОМИЧЕСКАЯ РОЛЬ

Норма прибыли.

Норма прибыли характеризует степень возрастания прибыли капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства (Да) складываются из стоимости средств производства (К) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) предстает как отношение прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах:

Нп= Пв\Да=Пв\К+Зп х 100.

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. В хозяйственной практике нашей страны в 70-80-х годах применялся аналогичный показатель уровня рентабельности производства - отношение прибыли и стоимости производственных основных фондов и материальных оборотных средств. Рентабельность промышленных предприятий в нашей стране была в 1980 г. 12,2% в 1990 г. - 19,9%.

Собственники капитала, естественно, кровно заинтересованы увеличивать свое богатство, повышая норму прибыли. Английский публицист XIX века T-Дж.Даннинг метко подметил: капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе головы, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы.

Подтверждение этих слов мы видим на примере наркобизнеса, приносящего огромные барыши одним и гибель - другим. Норма прибыли наркодельцов на Западе ходит до 300%, в России -до 1000%.

Предприниматель стремится использовать все факторы, способствующие увеличению нормы прибыли. В первую очередь к ним относятся производственные факторы, подвластные бизнесмену (рис.11.5).

| Факторы нормы прибыли | ||||

| Масса прибыли | Структура затрат капитала | Скорость оборота капитала | Экономия средств производства | Масштабы средств производства |

Рис.11.5. Производственные факторы, определяющие величину нормы прибыли.

Величина нормы определяется главным экономическим фактором - величиной массы прибыли. Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса.

Рентабельность зависит также от структуры авансированных на производство средств, а именно - от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше средств на наем рабочей силы. Тогда именно здесь - при прочих равных условиях - будет создано больше прибыли, а стало быть, будет выше норма прибыли.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней общей величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге - увеличивается рентабельность.

Повышению нормы прибыли способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники, технологии и организации труда, путем увеличения количества рабочих смен в течение суток и др. В итоге снижается себестоимость продукции и соответственно увеличивается прибыль.

Наконец, на норму прибыли влияет экономия на масштабах производства На практике действует тенденция, выражающая преимущества крупного производства перед мелким. На предприятиях самолетостроения в США в 20-е годы обнаружили следующую зависимость: при удвоении объема производства затраты на любую производственную операцию могут быть снижены на 20%. Такой эффект достигается на крупных заводах вследствие углубления разделения труда, применения более производительного оборудования и других факторов. Все это, естественно, положительно сказывается на росте нормы прибыли.

Нам уже известно, что величина прибыли во многом испытывает влияние колебаний цен на рынке, где сбывается продукция производственных фирм. На рис. 11.2 мы видели, что цены могут в разной степени способствовать реализации прибыли, заключенной в товаре. Однако ни этот рисунок, ни комментарий к нему не дали ответа на вопрос: что же влияет на уровень цен, а тем самым на получение большей или меньшей нормы прибыли?

Между тем из темы 6 о рыночной системе и темы 7 о конкуренции и монополии нам известна такая цепочка зависимости. Уровень рыночной цены изменяется под воздействием соотношения спроса и предложения товаров, а эта пропорция, в свою очередь, испытывает воздействие таких рыночных сил, как конкуренция и монополия. Стало быть, именно данные рыночные силы и в первую очередь, по-видимому, конкуренция влияет на колебания рыночных цен, по которым производственные фирмы сбывают свою продукцию и тем самым реализуют заключенную в ней прибыль.

Но в этом пункте нас ожидают не известные нам и, пожалуй, самые существенные вопросы: почему возникает конкурентная борьба между фирмами-изготовителями, ради чего она ведется и какие формы такое соперничество принимает? Начнем разбираться в этих вопросах с внутриотраслевой конкуренции.

Внутриотраслевая конкуренция.

В каждой отрасли хозяйства объективные обстоятельства фирм побуждают фирмы-изготовителя к рыночному соперничеству. Эти фирмы существенно различаются между собой по качеству средств производства и рабочей силы, по организации хозяйственной деятельности и иным условиям. Поэтому, применяя даже одинаковый по величине капитал, они получают разные нормы прибыли. Неравенство степени выгодности бизнеса разжигает у предпринимателей жажду получить как можно больше прибыли.

Но насколько реально в условиях свободного предпринимательства и совершенной конкуренции добиться того, чтобы все бизнесмены постоянно получали максимальную величину дохода?

Экономисты классического направления убедительно показали, что именно в эпоху свободной конкуренции все бизнесмены одной и той же отрасли не в состоянии добиться максимальной нормы прибыли. Дело в том, что внутриотраслевая конкуренция предпринимателей развертывается за овладение каждым из них наибольшей долей прибыли, источником которой служит разница между рыночной ценой и себестоимостью продукции. Но если все начинают бороться за этот "лакомый кусок", то результат получается совсем иной, чем ожидают соперники.

Свободная конкуренция, как мы выяснили ранее (в теме 7), всегда выступает уравнительницей цен. Если рассматривать длительный период, когда отклонения рыночных цен в ту или иную сторону взаимопогашаются, то внутриотраслевая конкуренция неизбежно устанавливает единые цены на данный вид продукции. Такие цены имеют тенденцию тяготеть к равновесной цене.

Итак, внутриотраслевое соперничество вынуждает всех бизнесменов продавать однородные изделия по одной и той же рыночной цене. В наихудшем положении оказываются владельцы технически стегальных предприятий, выпускающих дорогостоящие товары с высоким уровнем себестоимости единицы продукции. При общей равновесной цене они не могут полностью реализовать заключенную" в товаре стоимость и теряют часть прибыли. Многие из них начинают испытывать большие финансовые затруднения или разоряются. Напротив, предприятия, работающие в лучших условиях и имеющие самую низкую себестоимость, получают сверхприбыль, которая равна разнице между общей рыночной ценой и наименьшей себестоимостью изделия. Именно здесь предприниматели получают максимальную норму прибыли, превышающую среднюю для отрасли. Но они обладают такой прибылью не постоянно.

Занимающие передовые технические позиции бизнесмены могут за счет сверхприбыли экономическими методами побеждать своих соперников. Они начинают продавать свои товары по более низким ценам, даже не лишаясь средней для данной отрасли прибыли. Таким способом они разоряют остальных собственников или заставляют их внедрять технические новинки, способствующие снижению затрат. Когда же производственные усовершенствования распространяются повсеместно, то рыночная цена продуктов данного вида понижается. Чтобы вновь получить сверхприбыль, инициативные предприниматели технически переоснащают производство и на какое-то время обеспечивают себе добавочную прибыль. Эта история повторяется вновь и вновь. Тем самым внутриотраслевая конкуренция стимулирует научно-технический и экономический прогресс.

Такой механизм с наибольшей силой действовал в эпоху свободной конкуренции, однако и в современных условиях все бизнесмены не могут добиться получения максимальной нормы прибыли в масштабе отрасли. Но может быть, максимальную прибыль предприниматели могут получить в результате межотраслевой конкуренции?

Межотраслевая конкуренция.

Межотраслевая конкуренция – соперничество между бизнесменами всех отраслей за более прибыльное приложение капитала. Состязательность возникает потому, что в разных видах производства изначально образуется неравная по величине прибыль на одинаковый по величине капитал. Из-за различий в структуре капитала (удельного веса затрат на оплату рабочей силы) и несовпадающей скорости его оборота выделяются три группы отраслей производства - с низкой, средней и высокой нормой прибыли.

При свободной конкуренции предприниматели тех видов производства, в которых рентабельность самая низкая, изымают свои капиталовложения и помещают туда, где более высокая норма прибыли. Массовый перелив капиталов (а вместе в ним и труда) из менее доходных отраслей в более прибыльные вызывает существенные изменения в соотношении между предложением товаров и спросом на них, что ведет к отклонению цен от их равновесного уровня.

Так, отлив капитала из малодоходных отраслей приводит к сокращению в них размеров производства, вследствие чего уменьшается предложение товаров на рынке. При стабильном спросе это означает, что цены продуктов возрастают выше равновесной цены и норма прибыли повышается. В результате этого отрасли, которые могли бы погибнуть, получают, как говорится, "второе дыхание".

Напротив, в высокодоходных отраслях в результате большого притока туда новых капиталов выпуск изделий увеличивается и предложение их начинает превышать спрос. В этом случае цены падают и норма прибыли уменьшается.

Если, допустим, не было бы межотраслевой конкуренции и перелива капитала из одной отрасли в другую, то жизненно важные виды производства (с низким уровнем рентабельности) могли бы погибнуть, а иные (высокоприбыльные) - чрезмерно расшириться. Все это имело бы пагубные последствия для развития национального хозяйства в целом и удовлетворения общественных потребностей.

Между тем спасительный перелив капиталов из отрасли в отрасль продолжается непрерывно. В условиях свободной конкуренции, если взять более или менее длительный период, наблюдается следующая устойчивая тенденция, реальное существование которой обнаружили еще английские классики. Норма прибыли во всех отраслях хозяйства уравнивалась в среднюю или общую норму прибыли. В этих условиях отдельный предприниматель получает уже не индивидуальную, а среднюю прибыль, то есть такую величину дохода, которая образуется по одинаковой норме на авансированный капитал.

Получение всеми бизнесменами средней нормы прибыли делает выгодным вложение капитала в любую отрасль производства. Выдерживает конкуренцию тот, кто не отстает от среднего уровня технической оснащенности предприятия, других общественно нормальных условий ведения хозяйства. Если же рентабельность опустится ниже среднего уровня, то нельзя будет расширять и обновлять производство в требуемых масштабах, финансовое положение станет неустойчивым, что грозит банкротством.

В то же время в эпоху классического капитализма была отмечена и другая тенденция: общенациональная средняя норма прибыли постепенно понижалась. Это явление объясняется, по всей видимости, тем, что в результате перехода к индустриальной стадии производства на предприятиях стала непрерывно меняться структура капитальных затрат. С одной стороны, абсолютно и относительно возрастали размеры основного капитала (за счет которого приобреталась машинная техника). С другой стороны, машинные средства труда вытесняли рабочую силу при изготовлении определенного объема продукции. Относительное и даже абсолютное сокращение рабочей силы вело к сравнительному уменьшению производства новой (добавленной) стоимости, в составе которой находится прибыль.

Правда, процесс выравнивания норм прибыли в разных отраслях в общую, или среднюю прибыль отнюдь не такой простой, как его можно представить в экономической модели. На практике приходится считаться с тем, что капитал, находящийся в производительной форме, в большинстве случаев не способен непосредственно переходить из одной отрасли в другие: ведь для этого надо перепрофилировать предприятие на выпуск совершенно иной продукции, что происходит в редких случаях. Стало быть, межотраслевая конкуренция воздействует фактически на изменение направления новых вложений капитала.

В современных условиях межотраслевая конкуренция сохраняет определенное значение для наиболее подвижного небольшого капитала. Для вновь образующихся фирм мелкого бизнеса различия в отраслевых нормах прибыли продолжают играть достаточно существенную роль: предприниматели со сравнительно небольшим капиталом стремятся попасть в наиболее прибыльные отрасли. Однако сейчас в таких отраслях имеются значительные ограничения для мелкого и среднего бизнеса. Нижняя планка того барьера вхождения в отрасль, которая характеризует минимальный размер капитала, способного обеспечить высокую прибыльность, все время поднимается.

Значит, внутриотраслевая и межотраслевая конкуренция имеют достаточно мощный стимул - желание всех бизнесменов учить максимальную норму прибыли. Но в условиях свободной конкуренции, в которой участвует мелкий бизнес, такую цель в состоянии достичь на постоянное время все предприниматели. Совершенно иную картину мы можем наблюдать, когда в борьбу за получение максимальной прибыли вступают крупные монополистические объединения.

Как мы выяснили, монополии имеют возможность сами устанавливать на рынке выгодные им цены. Крупный капитал использует это в собственных интересах, чтобы получать монопольную прибыль - избыток прибыли сверх обычного, нормального для всех бизнесменов прироста капитала. Этот избыток вместе с обычным приращением авансированной суммы образует монопольно высокую прибыль.

Во второй половине XX в. монополистические объединения ясли во все отрасли хозяйства. В силу этого монопольная прибыль перестала быть результатом только временной блатной рыночной конъюнктуры. Она является устойчивой доли прироста капитала гигантских торгово-промышленных единений. Другие предприниматели при покупке товаров по ленным ценам вынуждены платить им своего рода "дань" и часть прибыли. Включая эти потери в себестоимость и товаров, они перекладывают убытки на подобных же бизнесменов других отраслей. В результате общая величина прироста капитала немонополизированного сектора экономики снижается на всю сумму монопольной сверхприбыли. Эта сверхприбыль пополняется также за счет стоимости товаров, которые создают не товаропроизводители, вынужденные подвергаться воздействию "ножниц цен". Стало быть, монопольная сверхприбыль - результат присвоения монополиями части прибыли других предпринимателей и части стоимости товаров простых товаропроизводителей.

Погоня за сверхприбылью ведет к усилению внутриотраслевой конкуренции между монополиями, производящими однородные продукты. В такую борьбу ввязываются сильные иностранные соперники. Конкуренция ведется и внутри каждой монопалии, прежде всего при распределении прибыли. Особым фронтом столкновений является соперничество монополий с немонополизированными предприятиями (которые получили название "аутсайдеры"). Последние, естественно, не могут на равных бороться с крупными объединениями за более выгодные условия изготовления и реализации товаров.

Между крупными хозяйственными объединениями ведется также межотраслевая конкуренция, в результате которой капитал переходит из менее доходных видов производства в более прибыльные. С одной стороны, монополии - "старожилы" как могут препятствуют нашествию иных фирм в их отрасль, поскольку это грозит подорвать выгодные для них цены. С другой стороны, научно-техническая революция вызывает технологический переворот в каждом виде производства и порождает новые его виды, что ускоряет межотраслевой перелив капитала. Вместе с тем крупный бизнес стремится укрепить свое положение в экономике путем захвата позиций в других подразделениях хозяйства, а это облегчается благодаря акционерной форме капитала, которая позволяет быстро перемещать производственные факторы из одной отрасли в другую. В результате усиливающаяся межотраслевая конкуренция зачастую подрывает позиции монополий - "старожилов", а установленные ими чрезмерно высокие цены несколько снижаются.

Описанные здесь формы отраслевой и межотраслевой конкуренции между монополиями типичны в основном для индустриальной стадии производства и начальной монополизации рыночной экономики. Научно-техническая революция и дальнейшая концентрация и централизация монополистического капитала привели к возникновению неизвестных ранее форм вертикальной и горизонтальной интеграции (объединения) предприятий под началом крупнейшей монополии. Это влияет на изменение выгодности вложений капитала в отраслевом и межотраслевом разрезе.

Так, в условиях научно-технической революции создаются вертикальные производственные комплексы, в которых предприятия соединяются подетальной специализацией и осуществляют как бы последовательные капитальные вложения. Находящиеся на вершине производственной пирамиды монополии получают сверхприбыль, превышающую уровень средней монопольной прибыли. Зато в такой "пирамиде" находятся немонополистические предприятия, которые жертвуют частью собственного дохода. В свою очередь, более мелкие фирмы подключают в общее дело сотни отдельных предпринимателей. Последние после выплаты налогов, процентов банкам и т.д. получают доход, приближающийся по уровню к заработной плате наемного работника. Так производственная пирамида становится пирамидой доходов.

Наряду с этим монополии стремятся упрочить свое экономическое положение посредством горизонтальной интеграции в масштабах нескольких отраслей национального хозяйства. Они стараются скупать высокодоходные предприятия в разных видах производства. Затем, после закупки действующей фирмы они ускоренно вкладывают туда средства для расширения выпуска продукции.

С образованием разветвленной многоотраслевой структуры 6 современных монополий подавляющая часть межотраслевого перемещения капиталов ныне принимает форму внутрифирменного движения средств в границах крупных компаний. При этом монополистическое объединение добивается максимизации нормы прибыли на весь имеющийся у него капитал. Поэтому при направлении новых капитальных вложений в те или иные отрасли учет сложившихся там норм прибыли не имеет подчас существенного значения.

Итак, давайте отметим новейшие процессы, связанные с изменением нормы прибыли в стимулировании бизнеса.

Во-первых, сохраняющаяся в определенной мере острая конкурентная борьба между монополиями, производящими разнородные товары, существенно сокращает возможности обогащение одних отраслей за счет других. Так, разница в норме прибыли между самой доходной отраслью обрабатывающей промышленности США и наименее доходной составляет лишь 1-2%. Во-вторых, с образованием многоотраслевых структур монополистических объединений внутриотраслевая и межотраслевая конкуренция перестала играть прежнюю роль в образовании отраслевой и общенациональной нормы прибыли. В-третьих, сейчас достаточно устойчиво максимально возможную прибыль получают крупные монополии. Если в среднем обычная норма прибыли в странах Запада (например, в США в обрабатывающей промышленности) составляет 12-15%, то у монополистических объединений она вдвое выше.

Как было сказано в начале темы, фирмы-изготовители массовой продукции сбывают ее по оптовым ценам торговым посредникам. Последние продают товары в розничной торговле по более высоким ценам. Интересно, по-видимому, узнать, какую же норму прибыли получает торговый бизнес?