Лекция Субъекты рыночной экономики: предприятие

| Вид материала | Лекция |

- Лекция виды, формы, классификация предприятий, 184.83kb.

- Выносимых на итоговый государственный экзамен, 97.96kb.

- Выносимых на итоговый государственный экзамен, 99.92kb.

- Выносимых на итоговый государственный экзамен, 116.54kb.

- Выносимых на итоговый государственный экзамен, 141.83kb.

- Выносимых на итоговый государственный экзамен, 117.13kb.

- Автономная некоммерческая организация высшего профессионального образования, 84.05kb.

- Темы дисциплины Тема Предприятие основное экономическое звено в структуре рыночной, 795.98kb.

- Конспект лекций по курсу «экономика предприятия» Содержание: Тема предприятие в условиях, 3021.46kb.

- Конспект лекций по курсу «экономика предприятия» содержание: Тема предприятие в условиях, 2856.64kb.

Лекция 6. Субъекты рыночной экономики: предприятие.

1. Организационно-правовые формы.

Как из ограниченных ресурсов произвести товар, который удовлетворит потребности общества, с наименьшими затратами и при этом получить прибыль? Именно этот вопрос решается основным субъектом рынка – предприятием.

Предприятие – это самостоятельный хозяйствующий субъект, созданный предпринимателем или объединением предпринимателей для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Предприятие, преобразуя исходные ресурсы в конечный продукт, постоянно осуществляет обмены шести видов, которые характеризуют ее взаимосвязи в рыночном хозяйстве:

- обмен денег на труд наемных рабочих;

- обмен денег на товары и услуги поставщиков;

- обмен товаров и услуг на деньги потребителей;

- обмен денег, выплачиваемых позже, на деньги, полученные сейчас от инвесторов и арендодателей;

- обмен денег, выплачиваемых сейчас, на деньги, которые будут получены позже от должников;

- обмен денег на товары и услуги, созданные государством.

Кроме того, еще одним важным признаком предприятия является то, что оно выступает как юридическое лицо. Согласно Гражданскому кодексу РФ, юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица могут быть коммерческими организациями (извлечение прибыли как основная цель деятельности) и некоммерческими (не имеющие в качестве основной цели извлечение прибыли).

Заниматься хозяйственной деятельностью, хозяйствовать может любой человек, гражданин и даже лицо, не имеющее гражданства. Ведь любой из нас ведет личное, домашнее хозяйство, не запрашивая на то разрешение властей и не оформляя официально юридически свой статус хозяина. Но, говоря о таком хозяйствовании, мы обычно подразумеваем простейшие, доморощенные способы деятельности. Они связаны с собственным жизнеобеспечением, с личной и семейной экономикой.

В тех случаях, когда экономическая деятельность приобретает массовый характер, осуществляется не только для себя и семьи, но и для других людей, в общественных целях, ей должны соответствовать определенные, установленные законом и нормами хозяйственного права формы организации и структуры управления. Это организационно-правовые формы хозяйствования. Они дают возможность человеку, гражданину, коллективу, обрести официальный правовой статус хозяйствующего субъекта, стать общественно признанным хозяйственником, предпринимателем.

Под организационно-правовой формой предприятия подразумевается комплекс юридических правовых, хозяйственных норм, определяющих характер, условия, способы формирования отношений между собственниками предприятия, а также между предприятием и другими субъектами хозяйственной деятельности и органами государственной власти.

Основным документом, регламентирующим отношения между лицами, осуществляющими предпринимательскую деятельность, определяющим основные организационно-правовые формы предприятий, является Гражданский кодекс РФ, принятый в 19995 году.

Организационно-правовые формы предприятий и предпринимательской деятельности в целом существенным образом зависят от форм собственности на имущественный комплекс предприятия.

Гражданский кодекс Российской Федерации допускает существование следующих организационно-правовых форм коммерческих предприятий:

- государственные и муниципальные унитарные предприятия, основанные на государственной и муниципальной собственности,

- хозяйственные товарищества, хозяйственные общества, производственные кооперативы, основанные на частной форме собственности;

- а также некоммерческих предприятий: потребительские кооперативы, фонды, общественные и религиозные организации, основанные на иных формах собственности (рис. 1).

| Формы собственности | | Организационно-правовой статус предприятия | | | |||||

| | | | | | |||||

| Государственная | | | | | | | |||

| | | | | |||||

| |    Федеральная Федеральная | | Государственное унитарное предприятие на праве оперативного управления (Федеральное казенное предприятие) | | |||||

| | | | | | | | | ||

| |  Субъектов Федерации Субъектов Федерации | | Государственное унитарное предприятие (на праве хозяйственного ведения) | | |||||

| | | | | | | | | ||

| Муниципальная | | Муниципальное унитарное предприятие | | | | ||||

| | | | Полное товарищество | | | |||

| | Хозяйственное товарищество | | | | | |||

| | | | | Товарищество на вере (коммандитное) | | | |||

Частная Частная | | | | | | Открытое акционерное общество | |||

| | | | Акционерные общества | | | |||

| | | Хозяйственные общества | | | | Закрытое акционерное общество | |||

| | | | | Общества с ограниченной ответственностью | | | |||

| | | Производственные кооперативы | | | | | |||

| | | | | Общества с дополнительной ответственностью | | | |||

| | | | | | | | |||

| Иные формы собственности | | Потребительские кооперативы | | | | | |||

| | | | | | | |||

| | Общественных | | | | | | | ||

| | и религиозных организаций | | Общественные и религиозные организации | | | | |||

| | | | | | | | | ||

| | Благотворительных | | Фонды | | | | | ||

| | и иных фондов | | | | | | | ||

| | | | Ассоциации | | | | | ||

| | | | | | | | |||

| Рис. 1 Организационно-правовые формы предприятий | |||||||||

Государственные и муниципальные унитарные предприятия.

Согласно Гражданскому кодексу государственные и муниципальные предприятия должны создаваться в форме унитарных предприятий. Унитарным предприятием называется такая коммерческая организация, которая не наделена правом собственности на закрепленное за ней имущество. Имущество унитарного предприятия считается неделимым, является государственной или муниципальной собственностью и находится в хозяйственном ведении и оперативном управлении предприятия, и не может быть разделено, скажем, между работниками предприятия.

Если имущество принадлежит предприятию на правах хозяйственного ведения - это означает, что оно владеет, пользуется и распоряжается имуществом в определенных пределах, установленных Законом и собственником. В частности только собственник имеет право создавать, реорганизовывать и ликвидировать предприятие, определять предмет и цель деятельности, назначать директора, осуществлять контроль за использованием и сохранностью имущества, имеет право на часть прибыли от использования имущества.

Оперативное управление - создаются по решению Правительства РФ, на основе имущества, находящегося в федеральной собственности, такие предприятия называются федеральными казенными предприятиями или просто казенными предприятиями.

Хозяйственные товарищества.

ГК РФ предусматривает создание хозяйственных товариществ в форме полного товарищества и товарищества на вере (коммандитного товарищества). Основной признак хозяйственных товариществ: капитал хозяйственного товарищества является складочным, и складывается он из долей (или вкладов) учредителей: денежных средств, услуг, нематериальных вложений. Дела в хозяйственных товариществах ведутся по общему согласию. Хозяйственное товарищество должно иметь не менее двух учредителей.

По определению полное товарищество — это объединение нескольких граждан, юридических лиц для ведения совместного хозяйства на основе заключенного между ними договора, то есть договорная форма сотрудничества. Одна из определяющих особенностей полного товарищества состоит в том, что его члены называемые полными товарищами, несут полную ответственность по обязательствам товарищества не только вложенным капиталом, но и всем своим имуществом. Такая форма ответственности означает, что в тех случаях, когда имущества полного товарищества недостаточно для исполнения обязательств перед кредиторами, остаток долга покрывается всеми полными товарищами из своих средств поровну.

Второй вид товарищества — это товарищество на вере ( или коммандитное).

Товарищество на вере, подобно полному товариществу, представляет собой объединение нескольких граждан и (или) юридических лиц на основании договора между ними в целях ведения совместной хозяйственной деятельности. Принципиальное отличие товарищества на вере от полного товарищества состоит в том, что только часть его членов, именуемых действительными членами (комплементариями), несет полную ответственность по обязательствам товарищества всем своим имуществом. Другая же часть в виде членов-вкладчиков (коммандитистов) несет ограниченную ответственность и отвечает по обязательствам товарищества только своим учредительным вкладом.

Хозяйственные общества.

Хозяйственное общество может создаваться в форме общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерного общества.

Обществом с ограниченной ответственностью (000) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Учредители общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

- общество с ограниченной ответственностью (представляет собой форму объединения отдельных капиталов в общий; это объединение капиталов, а не лиц; участники несут ответственность по его обязательствам только своим вкладом, а не всем имуществом, т.е. несут ограниченную ответственность)

Общество с дополнительной ответственностью мало распространено в РФ.

Если учредители общества с ограниченной ответственностью несут солидарную ответственность в пределах стоимости внесенных ими вкладов, то в случае общества с дополнительной ответственностью ответственность учредителей особая: они отвечают солидарно на субсидиарных началах в кратном размере к стоимости их вкладов. Основным должником при этом будет само общество. Но если его активов окажется недостаточно для расчетов с кредиторами, остаток долга принимают на себя учредители в размерах, кратных уставному взносу. Кратность при этом определена учредительным договором.

Акционерным признается общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Если акции предприятия распределяются среди «заранее определенного круга лиц», предприятие регистрируется как закрытое акционерное общество (ЗАО).

В тех случаях, когда у вновь образуемого предприятия много учредителей и требуется сформировать большой по абсолютной сумме уставный капитал, выпускаемые предприятием акции могут распространяться путем открытой подписки и свободной продажи. При этом распространение акций происходит без согласия других акционеров, в том смысле, что покупателем акций может стать случайный человек, не только из «заранее определенного круга лиц». Созданное таким образом предприятие является открытым акционерным обществом (ОАО).

Сохранился в качестве организационно-правовой формы коммерческой организации производственный кооператив. Производственный кооператив (артель) — это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт, выполнение работ, оказание услуг, торговля и др.), основанной на личном трудовом или ином участии и объединении имущественных паевых взносов.

Наряду с государственными предприятиями и предпринимательскими структурами, преследующими цель получения прибыли, существуют и некоммерческие, бесприбыльные предприятия и организации. Это обычно общественные организации, бесприбыльные корпорации, благотворительные фонды, которые финансируются их собственниками, коммерческими структурами, спонсорами. Некоммерческие организации могут быть и самостоятельными, зарабатывая средства, получая доходы лишь в той мере, в какой это необходимо для достижения уставных целей. Такие организации могут вести коммерческую деятельность, но обращают все свои доходы на некоммерческие цели. Согласно Гражданскому кодексу Российской Федерации прибыль, полученная некоммерческой организацией, не может быть распределена среди его участников, а должна быть направлена на цели его основной деятельности. Например, если некая средняя школа (некоммерческая организация) сдает помещение, скажем, банку, то прибыль от этой аренды может быть потрачена на ремонт школьных помещений, совершенствование учебного процесса, но не на дополнительное потребление.

Для координации предпринимательской деятельности, а также в целях представительства и защиты общих интересов коммерческие и некоммерческие организации объединяются в ассоциации или союзы. Они создаются на договорной основе и обычно не ставят в качестве основной цели своей деятельности извлечение прибыли. Поэтому ассоциации (союзы) не являются коммерческими организациями.

2. Микроэкономические показатели деятельности предприятия.

Анализ состояния производства, его прогнозирование, планирование осуществляется посредством экономических показателей, которые делятся на количественные (или абсолютные) и качественные (или относительные).

Количественными называют любые показатели, характеризующие количество товаров, продукции, денег. Они выражены в натуральных или денежных единицах, таких как штуки, вес, длина, объем, рубли, доллары. Количественные показатели представляют собой относительные величины, такие как темпы роста и прироста, индексы цен, эффективность производства, производительность труда и др.

Для предприятий важной характеристикой их производственной деятельности служит прежде всего объем производства конкретного вида экономического продукта в натуральном выражении (в физических единицах измерения) в течение определенного периода (года, квартала, месяца, недели, суток). Соответствующие показатели именуют годовым, квартальным, месячным, недельным, суточным выпуском.

Более универсален показатель валового дохода предприятия, представляющий собой суммарную стоимость конечной продукции, произведенной предприятием за определенный период, выраженную в реальных рыночных ценах.

Объем продаж произведенной предприятием продукции принято также именовать выручкой. Валовой доход (реализованная продукция, выручка) рассчитывают путем умножения объема продукции в физическом измерении на среднюю цену физической единицы. Если предприятие производит несколько видов продукции, то валовой доход определяется суммированием стоимости всех производимых и продаваемых продуктов.

Любая фирма стремится к получению возможно большего дохода от своей деятельности. Величина дохода определяется двумя факторами: ценами на продукт, которые складываются в результате взаимодействия спроса и предложения, и издержками производства, зависящими от эффективности использования производственных ресурсов. Если первый фактор увеличения доходов фирмы зависит в большей степени от внешних условий экономической конъюнктуры, то второй — практически полностью от самой фирмы.

К издержкам производства относят затраты, расходы на применяемые факторы производства, используемые производственные ресурсы. Это стоимость природных ресурсов, средств производства, трудовых ресурсов, информационных ресурсов, использованных в процессе производства продукции. Иногда наряду с собственно производственными затратами к издержкам относят и затраты, связанные с продажей произведенной продукции. В этом случае следует говорить о суммарных издержках производства и обращения.

В микроэкономике принято различать фактические (бухгалтерские) и вмененные (экономические) издержки производства. К фактическим относят реальные, зафиксированные в бухгалтерской документации и отчетности издержки, расходы. Вмененные (экономические) издержки представляют собой затраты, не учтенные в бухгалтерской отчетности, в том числе упущенные возможности. О вмененных издержках уже упоминалось выше. Однако там эти издержки рассматривались в основном как альтернативные, обусловленные заменой выпуска одного вида продукции другим видом. В данном же случае имеются в виду либо понесенные предпринимателем расходы, не включенные в бухгалтерскую калькуляцию затрат, либо упущенная возможность лучшего использования фирмой своих ресурсов, что позволило бы снизить затраты, избежать дополнительных издержек, достичь экономии.

2. Структура издержек производства

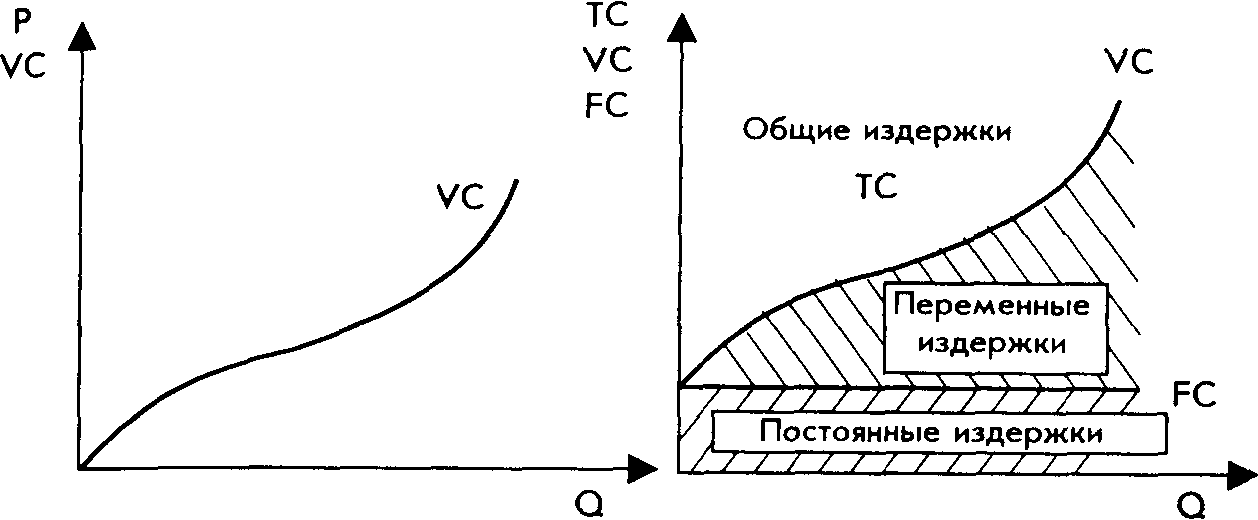

Постоянными (РС) называются такие издержки, которые не зависят от объема выпускаемой продукции и их величина не меняется в зависимости от изменения объема производства. К постоянным издержкам относятся обязательства по облигационным займам, арендная плата, административно-управленческие расходы, часть отчислений на амортизацию зданий и сооружений, страховые взносы, некоторые виды налогов и т. д.

Переменные (УС) издержки изменяются в зависимости от объема производства. К ним относятся затраты на сырье, энергию, топливо, транспортные услуги, содержание большей части персонала фирмы и т. д. Когда продукция не выпускается, переменные издержки равны нулю, однако по мере роста объема выпускаемой продукции они увеличиваются. Сначала, когда производство осуществляется в небольших объемах, переменные издержки растут очень быстро. При дальнейшем расширении производства начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становится более медленным. В дальнейшем переменные издержки начинают увеличиваться нарастающими темпами по сравнению с ростом производства. Это объясняется действием закона убывающей отдачи.

Закон убывающей отдачи проявляется в отношении дополнительной продукции, которую фирма получает при последовательном присоединении дополнительных переменных ресурсов к неизменному фактору.

Различают также валовые издержки (ТС), которые являются суммой постоянных и переменных издержек (рис. 2).

Производителю интересно знать величину не столько валовых издержек, сколько средних, поскольку за ростом валовых издержек может быть скрыто снижение средних.

Средние издержки (АТС) – издержки на единицу продукции, и равны частному от деления валовых издержек на объем выпускаемой продукции. Различают средние постоянные издержки (АРС), которые рассчитываются путем деления постоянных издержек на объем выпускаемой продукции, и средние переменные издержки (АУС), рассчитываемые делением переменных издержек на объем производимой продукции.

Предельные издержки (МС) определяются как дополнительные издержки на производство дополнительной единицы продукции.

О предельных издержках необходимо знать следующее:

1) предельные издержки не зависят от постоянных издержек;

2) кривая предельных издержек сначала снижается и остается ниже средних общих издержек из-за экономии на массовом производстве; затем предельные издержки начинают расти с момента действия закона убывающей отдачи;

Концепция предельных издержек стратегически важна для фирмы, так как позволяет определить издержки, величину которых полностью контролирует. Фирма с помощью предельных издержек может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу продукции, и какие расходы фирма сэкономит в случае сокращения производства на единицу продукции.

Следующий важнейший показатель хозяйственной деятельности предприятий – это прибыль. Прибыль — это дополнительный доход, не связанный непосредственным образом с платой за использование определенного производственного фактора, скажем, труда, капитала, природных ресурсов.

Аналогично тому, как различают бухгалтерские и экономические издержки, следует различать два подхода к понятию прибыли.

Бухгалтерская прибыль – это разница между выручкой от реализации (или валовым доходом) и бухгалтерскими издержками.

Экономическая прибыль – это разница между выручкой от реализации и вмененными издержками (экономическими). Эта прибыль меньше бухгалтерской.

Валовая прибыль - разность между валовым доходом и валовыми издержками.

Предприятие всегда выбирает такой уровень производства, при котором оно получает максимальную прибыль.

Но как рассчитать уровень производства, при котором прибыль наибольшая?

Используется маржинальный (предельный подход). Он состоит в следующем. Проводится расчет прибыли от производства еще одной дополнительной единицы продукции. Этот расчет проводится до тех пор, пока производство еще одной дополнительной единицы продукции приносит дополнительную прибыль.

Дополнительный доход от производства дополнительной единицы продукции представляет собой предельный доход.

А предельная прибыль = предельный доход – предельные издержки.

Пока предельная выручка больше предельных издержек, общая прибыль повышается, и предприятие может увеличивать объем производства.

Максимальный объем производства достигается при равенстве предельного дохода и предельных издержек.

Относительную прибыль называют рентабельностью. Рентабельность исчисляется как отношение валовой прибыли к валовому доходу.

Кроме валовой прибыли известен показатель чистой прибыли, которая равна валовой за вычетом налога на прибыль. Чистую прибыль принято также называть прибылью, остающейся в распоряжении предприятия (остаточной).

Прибыль, получаемую за счет использования земель в сельскохозяйственном производстве, как уже упоминалось, называют рентой.