Формирование страхового фонда добровольного пенсионного страхования

| Вид материала | Автореферат |

- 1. Страховой номер страхового свидетельства обязательного пенсионного страхования застрахованного, 23.68kb.

- Управление Пенсионного фонда Российской Федерации, 23.61kb.

- Программа страхования «Медицинский сертификат Стандарт», 129.59kb.

- Письмо пенсионного фонда РФ 26. 01. 10 № ад-30-24/691, фонда социального страхования, 160.69kb.

- В российской федерации, 426.29kb.

- Задачи курса : ознакомление с основными функциями департамента страхового надзора;, 84.27kb.

- Анализ динамики формирования доходов и расходов Пенсионного Фонда с 2001 по 2004гг, 674.5kb.

- Отделение Пенсионного фонда Российской Федерации по Белгородской области, 48.58kb.

- В территориальный орган Пенсионного фонда Российской Федерации заявление о переходе, 29.84kb.

- «Определение страхования и понятие страхового фонда», 265.12kb.

2. ОСНОВНОЕ СОДЕРЖАНИЕ ДИССЕРТАЦИИ

Главная группа проблем, рассматриваемая в первой главе диссертации, охватывает обоснование необходимости добровольной пенсии, исходя из ее положительного влияния на коэффициент замещении утраченного заработка.

Коэффициент замещения (сокращенно КЗ) представляет собой отношение пенсионной выплаты к заработной плате гражданина. Конвенцией Международной Организации труда от 1952 года № 102 «О минимальных нормах социального обеспечения» предписано, чтобы пенсионная система обеспечивала своим участникам коэффициент замещения утраченного заработка в размере не менее 40 %. Статистические данные показывают, что в России коэффициент замещения утраченного заработка неуклонно снижается. В 1995 году он составлял 39,8 %, в 2001 – почти 32 %, в 2006 году значение коэффициента замещения упало до 27,7 %, а в 2008 году – до 24,8 %.

Для предотвращения снижения коэффициента замещения и увеличения в будущем трудовой пенсии начиная с 2009 года проводится комплекс законодательных мер:

- в 2009 году – начало действия программы государственного софинансирования накопительной части трудовой пенсии;

- в 2010 году – отмена регрессивной шкалы ставок единого социального налога, зависящей от размера заработной платы, и существенно ограничивающей страховые взносы для тех граждан, которые подпадали под ее действие. Замена регрессивной шкалы предельной величиной базы для начисления страховых взносов существенно увеличила размер страховых взносов для граждан со средним уровнем достатка.

- в 2011 году – увеличение размера страховых взносов в Пенсионный Фонд России с 20 % до 26 %.

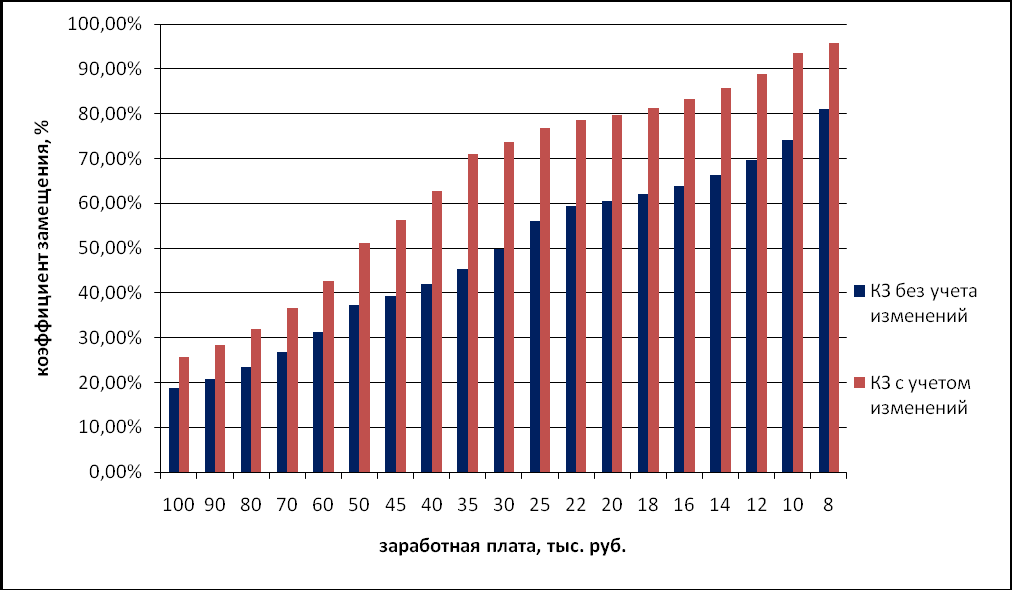

Сравнение, приведенное на рисунке 1, показывает размер коэффициента замещения без учета изменений, проводимых в государственной пенсионной системе, и с учетом изменений.

Рис. 1. Зависимость коэффициента замещения, обеспечиваемого трудовой пенсией по старости, от заработной платы, с учетом изменений в пенсионной системе и без них.

Представленное на рисунке сравнение свидетельствует о положительном влиянии изменений в пенсионной системе страны на коэффициент замещения. При этом те или иные изменения вносят разный вклад в увеличение коэффициента замещения для разных категорий граждан, что может быть обобщено в следующей таблице:

Таблица 1

Влияние изменений в государственной пенсионной системе на коэффициент замещения для различных категорий граждан.

| Категория граждан | Тип изменения, влияющий на рост КЗ |

| Низкий уровень заработной платы и ниже среднего. | Увеличение отчислений на страховую часть трудовой пенсии и взносы по программе софинансирования. |

| Средний уровень заработной платы. | Отмена регрессивной шкалы, взносы по программе софинансирования, увеличение отчислений на страховую часть пенсии. |

| Уровень заработной платы выше среднего и высокий. | Увеличение отчислений на страховую часть трудовой пенсии. |

Максимальный эффект от изменений в пенсионной системе будет достигнут для граждан со средним уровнем заработной платы, поскольку все три типа изменений оказывают влияние на их коэффициент замещения, приводя, тем самым его в соответствие с требованиями Конвенции № 102 МОТ.

Для граждан с низким уровнем дохода отмена регрессивной шкалы не дает никакого эффекта в связи с тем, что годовая заработная плата таких работников и сейчас, и раньше не превышает той суммы, выше которой начинаются ограничения по размеру отчислений на страховую часть пенсии. Наибольший эффект на коэффициент замещения здесь оказывают взносы по программе государственного софинансирования. Однако от данной категории граждан эксперты в области пенсионного обеспечения меньше всего ожидают участия в программе. Отсутствие заинтересованности граждан в программе софинансирования происходит из-за того, что весь доход, как правило, истрачивается на уплату коммунальных платежей, приобретение лекарств, товаров и услуг, поддерживающих нормальную жизнедеятельность. Парадоксальной выступает тенденция, проявляющаяся в том что, низкий уровень заработный платы приводит к высокому коэффициенту замещения, соответствующему международным нормам.

Наименьший эффект на рост коэффициента замещения изменения в пенсионной системе обеспечивают для работников со средним уровнем ежемесячного дохода и выше среднего. Здесь сказывается влияние ограничений на размер годовой страхуемой заработной платы, с которой взимаются страховые взносы в Пенсионный Фонд России (415 тыс. рублей) и недостаточность взносов, уплачиваемых гражданином по программе государственного софинансирования. Коэффициент замещения в этом случае перестает удовлетворять требованиям Конвенции № 102 МОТ. Для таких граждан требуется формирование самостоятельных накоплений к пенсии.

Большое значение для размера коэффициента замещения имеет также возраст застрахованного лица. Рисунок 2 демонстрирует зависимость коэффициента замещения, обеспечиваемого трудовой пенсией по старости, от возраста застрахованного лица1.

Рис. 2. Зависимость коэффициента замещения от возраста застрахованного лица.

Сравнение на рисунке 2 наглядно показывает, что чем старше застрахованный, тем ниже у него коэффициент замещения. Это происходит потому, что с увеличением возраста период, в течение которого формируются накопления в соответствии с условиями действующей пенсионной системы, сокращается и тем самым снижается накопительный эффект. Согласно расчетам, обобщенным на рисунке 2, на коэффициент замещения в размере 40 % и более могут рассчитывать застрахованные, за которых работодатели уплачивают в Пенсионный Фонд Росси страховые взносы в течение не менее 30 лет.

Исследования специалистов Независимого актуарно-аналитического центра2 показывают, что для обеспечения коэффициента замещения, равного 40 %, размер страховых взносов во внебюджетные фонды (бывший ЕСН) в настоящее время должен составлять 36,8 % по отношению к фонду оплаты труда, а к 2050 году он должен быть не менее 70,2 % по отношению к фонду оплаты труда, что едва ли осуществимо.

Данный результат закономерен. Любое государство обеспечивает нетрудоспособных членов общества на минимальном или среднем уровне, но никогда полностью не удовлетворяет их потребности. Для обеспечения более высокого уровня жизни граждан после окончания трудовой деятельности необходимо формировать добровольные накопления к пенсии. Для подтверждения такой необходимости в диссертационном исследовании было проведено сравнение коэффициента замещения с учетом применения добровольной пенсии и без нее. Сравнение представлено на рисунке 3.

Рис. 3. Сравнение коэффициента замещения для трудовой пенсии и трудовой пенсии совместно с добровольной пенсией.

Как и в исследованиях, проведенных ранее, коэффициент замещения, обеспечиваемый трудовой пенсией совместно с добровольной пенсией, сокращается с увеличением возраста – сказывается снижение периода формирования накоплений. Снижение же коэффициента замещения с ростом заработной платы, которое можно заметить на рисунке 3, происходит исключительно из-за влияния трудовой пенсии (отдельно для добровольной пенсии коэффициент замещения не зависит от заработной платы, так как отсутствуют ограничения по сумме, с которой могут уплачиваться взносы), для которой указанная тенденция была показана в предыдущих расчетах.

Таким образом, очевидна необходимость формирования добровольных накоплений к пенсии даже для лиц, которым до момента окончания трудовой деятельности осталось немного времени. Еще один вывод, который может быть сделан из рассмотренного примера – чем в более раннем возрасте начато формирование добровольных накоплений к пенсии, тем выше будет коэффициент замещения.

В диссертационной работе проведено исследование услуг банков, негосударственных пенсионных фондов и страховых компаний по тем критериям, на которые чаще всего обращают внимание потенциальные клиенты при выборе того или иного финансового института для формирования накоплений. К указанным критериям относятся: размер ставки доходности от инвестиций, ограничения на размер взноса и возможность уплачивать дополнительные взносы, гарантии исполнения обязательств, условия досрочного расторжения договора, порядок выплаты накоплений, размер отчислений со взноса на покрытие расходов на ведение дела, дополнительные услуги. В ходе проведения анализа деятельности банков, негосударственных пенсионных фондов и страховых компаний по формированию добровольных накоплений раскрываются положительные стороны и недостатки каждого из них и даются рекомендации по наиболее эффективному использованию услуг для различных категорий граждан в соответствии с уровнем их дохода и потребностями.

Во второй главе осуществлена систематизация экономических условий договоров страхования пенсии, дано финансовое обоснование возможности их проведения, формирование страховых резервов, обеспечивающих исполнение обязательств перед застрахованными лицами.

Условия страховании пенсии касаются как периода накопления, так и периода выплат пенсии. Период накопления может характеризоваться оплатой единовременным взносом или в рассрочку, возможностью устанавливать сокращенный период уплаты взносов, возможностью возврата взносов в случае смерти застрахованного лица. Для периода выплаты пенсии возможны следующие условия: выплаты производятся пожизненно или в течение установленного договором страхования ряда лет, возможность включения покрытия по случаям смерти, пенсия для двух супругов с различными вариантами выплат.

Комбинируя описанные условия между собой, можно конструировать пенсионные программы, ориентированные на различные слои населения, на корпоративных клиентов, на различные регионы Российской Федерации и т.д. Так, в диссертационном исследовании были разработаны пенсионные программы, в которых помимо пенсии предусмотрена выплата по случаю смерти в установленном договором размере, а также программы с возвратом взносов, увеличенных на доход, исчисленный по гарантированной ставке, заложенный в расчет тарифа, в случае смерти застрахованного лица. Подробно рассмотрены программы страхования пенсии с сокращенным периодом уплаты взносов. Дополнены новыми вариантами условий страхования пенсионные программы для двух лиц.

Большое значение для клиентов страховых компаний имеет возможность нерегулярной уплаты взносов. Отсутствие такой возможности – один из основных моментов, в которых страховые организации проигрывают негосударственным пенсионным фондам в конкурентной борьбе на рынке корпоративного пенсионного страхования. Для преодоления этой проблемы в диссертационном исследовании разработаны специальные пенсионные программы, предусматривающие возможность нерегулярной уплаты взносов.

Для всех программ страхования, полученных путем комбинации различных условий и описанных в диссертационном исследовании вариантов пенсионных выплат, представлены способы исчисления тарифных ставок и расчета резерва взносов3.

Большое внимание в работе уделяется методам расчета размера дополнительной пенсионной выплаты, когда доходность от инвестиций превышает норму доходности, на которую дисконтированы тарифные ставки. Исследование способов повышения пенсионной выплаты за счет дохода от инвестиций проводится как на этапе формирования, так и на этапе выплаты пенсии. Рассмотрение данного вопроса проводится с учетом рекомендаций специалистов европейских консалтинговых компаний в области страхования жизни и пенсии.

Так, на этапе накопления инвестиционный доход, возникающий в каждом страховом году, может быть зачтен страховой компанией как единовременный взнос по отдельному договору страхования. Однако, данный способ использования инвестиционного дохода крайне трудоемок и требует значительных расходов на проведение операций. Поэтому в диссертационном исследовании был рекомендован другой способ, позволяющий избежать заключения все новых и новых договоров страхования. Вместо этого доход от инвестиций аккумулируется в течение периода формирования страхового фонда, а в момент окончания указанного периода используется в качестве единовременного взноса для расчета дополнительной пенсионной выплаты, которая прибавляется к пенсии, установленной договором страхования при его заключении.

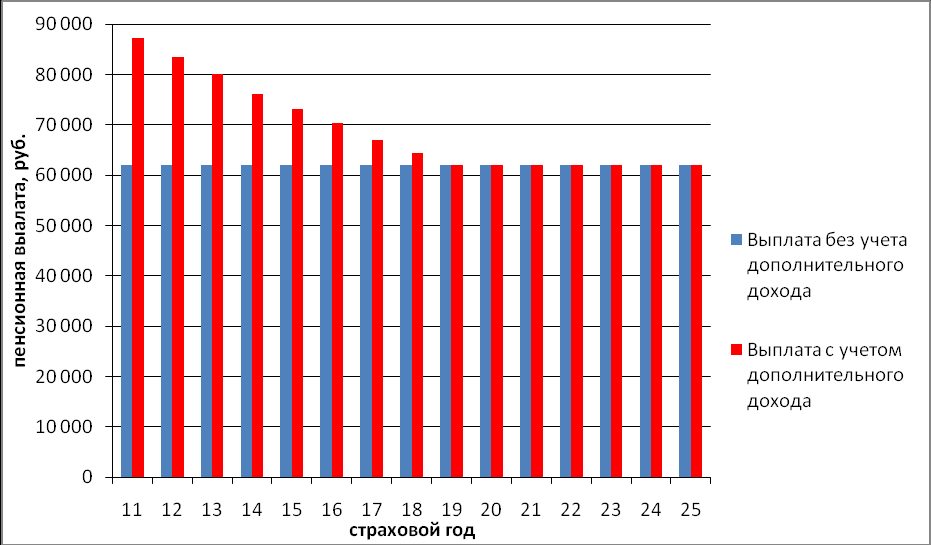

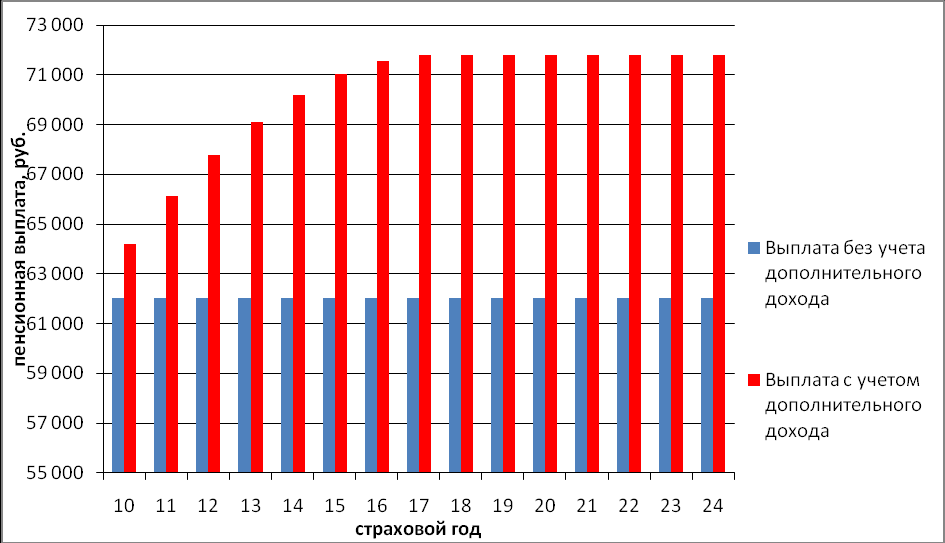

На этапе выплат также возможны варианты. Дополнительный инвестиционный доход может быть выплачен застрахованному лицу с ближайшей к дате распределения дохода среди клиентов пенсионной выплатой. Схема выплат по данному варианту представлена на рисунке 4. Для расчета был взят следующий пример: размер пожизненной выплаты составляет 60 000 в год, норма доходности для расчета тарифов и резервов составляет 3 % годовых. Ставки доходности от инвестиций задаются следующим образом: 1-й год 12 %, далее ставка понижается с шагом 0,5 процентных пункта до ставки технической доходности 3 %. Исходя из указанных параметров размер пенсионной выплаты составит 62 020 рубль в год (из них 60 000 рублей установлено договором страхования пенсии, 2 020 рублей дополнительная пенсионная выплата, возникшая в результате распределения дополнительного инвестиционного дохода на этапе накопления). На рисунке приведены первые пятнадцать лет периода выплат.

Рис.4. Схема пенсионных выплат, где дополнительный инвестиционный доход прибавляется к пенсионной выплате.

Из рисунка видно, что выплата с учетом дохода от инвестиций на этапе выплат выше выплаты без учета дополнительного дохода, это происходит до тех пор, пока ставка дополнительного инвестиционного дохода выше гарантированной нормы доходности, то есть до 16-го года. После этого года доходность инвестиций не превышает гарантированную норму доходности.

Другой вариант использования инвестиционного дохода заключается в том, что он засчитывается в ближайшую страховую годовщину в качестве единовременного взноса по дополнительной пенсии, выплата которой начинается немедленно. Схема выплат согласно данному варианту представлена на рисунке 5. Данные для расчета используются те же, что и в предыдущем примере.

Рис. 5. Схема пенсионных выплат, где дополнительный инвестиционный доход преобразуется в дополнительную пенсионную выплату.

Общий размер пенсионной выплаты будет увеличиваться до тех пор, пока ставка доходности инвестиций превышает гарантированную ставку, заложенную при исчислении тарифа. Как только ставки уравниваются, выплата становится постоянной.

Один из наиболее острых вопросов – это изменение условий договора страхования пенсии. В работе рассматриваются возможные варианты изменений применительно к различным видам пенсионных программ. Среди наиболее распространенных видов операций по изменению первоначальных условий договора страхования пенсии можно выделить следующие: изменение размера пенсионной выплаты; изменение размера взноса; увеличение периода накопления; изменение периодичности уплаты взносов; перевод программы страхования в полностью оплаченную (редукция); возобновление уплаты взносов по ранее редуцированной программе.

При изменении первоначальных условий договора страхования необходимо учитывать фонд для выплат пенсии, сформированный до момента изменения. В противном случае будет нарушен баланс обязательств страховщика и страхователя. В работе исследовались способы формирования фонда для выплат пенсии с учетом различных типов изменений условий договора. Для каждого типа изменения в исследовании разрабатываются способы формирования фонда, необходимого для исполнения страховой компанией принятых на себя финансовых обязательств.

В третьей главе представлена разработка метода анализа финансовых потоков для страхования пенсии. Анализ финансовых потоков применяется в европейских и российских страховых компаниях для программ страхования жизни (например, смешанное страхование жизни), однако почти не исследован для страхования пенсии.

Финансовые потоки, возникающие в течение действия договора страхования, разделяются на входящие и исходящие. К входящим финансовым потокам относятся поступающие по договору страхования пенсии взносы и доход от инвестиций. Исходящие финансовые потоки – это пенсионные выплаты, выкупные суммы (выплаты, производимые в результате досрочного расторжения договора страхования), комиссионное вознаграждение страховым агентам, расходы на обслуживание договора страхования. Все потоки рассматриваются с учетом вероятностных характеристик смертности застрахованных лиц (используются таблицы смертности), а также с учетом того, что часть договоров страхования может быть досрочно расторгнута по инициативе страхователя. После построения входящих и исходящих финансовых потоков определяется финансовый результат – суммарный финансовый поток, который показывает размеры прибыли в каждом году действия договора страхования. Теория и практика определения ожидаемых финансовых результатов очень важна при разработке страховой компанией нового страхового продукта.

Пример. Если страховая компания заключает договор страхования пенсии с накопительным периодом 10 лет и пожизненной выплатой пенсии, то размер годовой пенсионной выплаты, которую застрахованный будет получать пожизненно, составляет 60 000 рублей (или 5 000 рублей в месяц), взнос, уплачиваемый раз в год в течение десяти лет, равен 62 464 рубля4. Гарантированная норма доходности 3 % годовых как на этапе накопления, так и на этапе выплат. Страховая компания выплачивает агентское вознаграждение в размере 10 % от взноса в первый год страхования и 2 % от взноса со второго года по десятый. Кроме того, страховщик несет расходы по обслуживанию договора страхования (3 % от взноса в первый год, 1 % от взноса со второго года по десятый, 0,5 % от выплаты на этапе выплат), при выплате выкупных сумм (0,5 % от выплаты в связи с расторжением). Помимо указанных параметров используется специальная таблица смертности для страхования пенсий и предполагается, что уровень расторжения составит 5 % в год. На основе вышеуказанных условий исчисляется финансовый результат для каждого страхового года. Для рассматриваемого примера финансовые результаты для каждого страхового года представлены в Таблице 2.

Таблица 2

Финансовый результат в каждом страховом году.

| Стра-ховой год | Финансовый результат в страховом году | Стра-ховой год | Финансовый результат в страховом году | Стра-ховой год | Финансовый результат в страховом году |

| 1 | -3 310 684 | 18 | -2 126 820 | 35 | -1 499 076 |

| 2 | 4 446 159 | 19 | -2 436 196 | 36 | -1 400 306 |

| 3 | 7 418 685 | 20 | -2 202 890 | 37 | -1 271 150 |

| 4 | 10 087 798 | 21 | -2 470 503 | 38 | -1 116 567 |

| 5 | 12 567 787 | 22 | -2 716 032 | 39 | -924 690 |

| 6 | 14 674 807 | 23 | -2 467 526 | 40 | -752 861 |

| 7 | 16 671 926 | 24 | -2 647 906 | 41 | -690 465 |

| 8 | 18 392 320 | 25 | -2 367 391 | 42 | -577 824 |

| 9 | 19 875 008 | 26 | -2 459 820 | 43 | -421 163 |

| 10 | 21 155 614 | 27 | -2 519 067 | 44 | -430 863 |

| 11 | -1 891 594 | 28 | -2 160 128 | 45 | -341 787 |

| 12 | -1 783 411 | 29 | -2 114 554 | 46 | -274 307 |

| 13 | -2 232 097 | 30 | -2 018 546 | 47 | -106 085 |

| 14 | -1 952 303 | 31 | -2 195 842 | 48 | -52 867 |

| 15 | -2 302 561 | 32 | -2 020 901 | 49 | -31 441 |

| 16 | -2 034 762 | 33 | -1 796 568 | 50 | 90 698 |

| 17 | -2 370 033 | 34 | -1 797 541 | | |

Таблица показывает, что в первом году действия договора страхования имеет место убыток. Это связано с тем, что в первом году страхования компания выплачивает повышенную комиссию за заключение договора страхования по сравнению с остальными годами действия договора, несет иные расходы по заключению договора страхования и обязана формировать резерв взносов. В рассматриваемом примере операции нерентабельны лишь на первом году, но если бы комиссия первого года и расходы на проведение операций в первом году были выше, чем в данном случае, убыток мог бы появиться и на втором году, и даже на третьем, в зависимости от размера указанных параметров.

Убыток в первом году действия договора страхования, а иногда и на нескольких последующих, обусловленный необходимостью уплачивать агенту повышенное комиссионное вознаграждение за заключение договора страхования и формировать резерв взносов, называется напряжением нового бизнеса. Он отражает размер капитала, которым должна обладать страховая компания для того, чтобы начать заключать подобные договоры страхования.

В дальнейшем в каждом страховом году, начиная со второго года, по мере поступления взносов прибыль постепенно возрастает, достигая максимума на десятом году (последний год действия периода накопления). Это означает, что уровень рентабельности с каждым годом повышается, а вот в одиннадцатом году и далее финансовый результат становится отрицательным. Это связано с тем, что в страховую компанию перестают поступать взносы, так как страхователь выполнил свои обязательства по их уплате в полном объеме.

Для последующих исследований определяется ожидаемый объем будущей прибыли по тестируемому договору страхования, выраженный в ее современной стоимости. Современная стоимость будущей прибыли получается путем дисконтирования значений, составляющих финансовый результат в каждом страховом году с учетом ожидаемого планового дохода от инвестиций. В таблице 3 представлены значения ожидаемой прибыли накопленным итогом для каждого страхового года.

Таблица 3