Фонды просят господдержки

| Вид материала | Документы |

СодержаниеЧистка рядов Битва вокруг моделей На подступах к ритейлу Открыть клапан |

- Задачами анализа являются, 175.89kb.

- Пенсионные фонды, сберегательные общества, инвестиционные фонды: общее и особенное, 339.23kb.

- Оборотные фонды и фонды обращения, 108.54kb.

- Фонды предприятия, 508.23kb.

- Енсионные фонды, ссудо-сберегательные ассоциации, строительные общества (Англия), инвестиционные, 424.49kb.

- Реферат объём работы 58 с., в том числе 2 рис., 6 табл., 30 наим лит., 9 приложений, 41.85kb.

- Перечень документов для заемщиков индивидуальных предпринимателей, 26.11kb.

- Особенности инвестиционного развития в сельском хозяйстве на современном этапе, 365.37kb.

- Непременным условием для осуществления предприятием хозяйственной деятельности является, 85.98kb.

- Просят сказки: «А сейчас вы, друзья, узнайте нас!», 42.99kb.

Фонды просят господдержки

Евгения Обухова («Эксперт» №23(564) / 18 июня 2007)

Без выхода на розничный рынок негосударственные пенсионные фонды не смогут развиваться. Но без поддержки государства выход в розницу для НПФ оказывается слишком рискованным мероприятием

2007 год может стать переломным для отечественной пенсионной системы. Еще недавно она напоминала болото, а с начала года обсуждения ее будущего не прекращаются; одна инициатива следует за другой. Сначала Федеральная служба по финансовым рынкам (ФСФР) выступила с идеей впустить на рынок негосударственного пенсионного обеспечения (НПО) банки, инвестиционные фонды и страховые компании, потом была скандальная инициатива Михаила Зурабова по отмене накопительной части обязательной пенсии, затем — послание президента, в котором определили направление для развития пенсионной системы. Не покидает ощущение, что вот-вот — и отрасль совершит качественный скачок. Однако до этого момента НПФ придется решить несколько вопросов, от которых зависит вектор их дальнейшего развития.

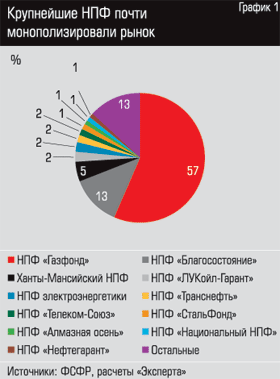

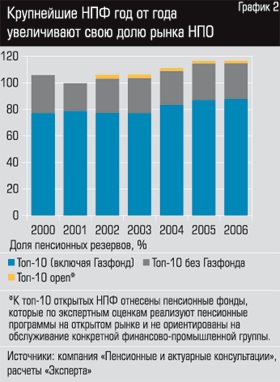

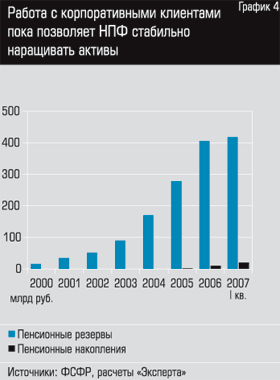

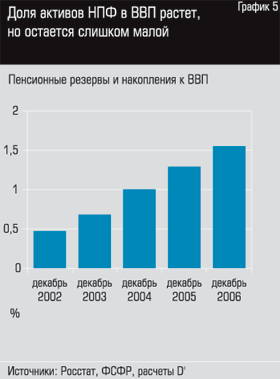

Для начала определимся со структурой рынка. На 1 апреля 2007 года в России, по данным ФСФР, насчитывалось 255 НПФ. Все они работают по НПО, а 115 фондов занимаются также инвестированием накопительной части обязательной пенсии. Пенсионные резервы и накопления к концу первого квартала 2007 года в сумме достигли 437 млрд рублей, что составляет 1,6% ВВП (см. график 1 и график 2).

Для пенсионной системы такой огромной страны, как Россия, это слишком мало (для сравнения: в США и Великобритании активы пенсионных фондов составляют десятки процентов ВВП). Невелик пенсионный рынок и с точки зрения числа клиентов: в системе НПО на 1 апреля 2007 года, по данным ФСФР, насчитывалось 6,5 млн участников, тогда как объем потенциального рынка — порядка 70 млн человек (число экономически активных российских граждан, по данным Росстата). Иными словами, НПФ пока удалось охватить лишь около 10% потенциального рынка.

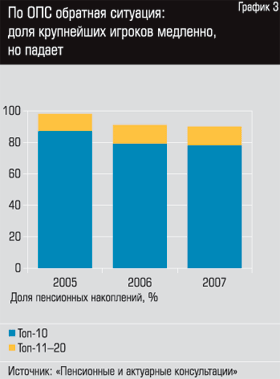

Что же происходит на этих 10%? За все пятнадцать лет существования в стране НПФ картина практически не изменилась: 10 крупнейших фондов контролируют почти 90% рынка. Более того, если в направлении ОПС концентрация медленно, но верно снижается, то в «доброволке» (НПО) происходит обратный процесс: доля крупняка постоянно возрастает (см. график 3, график 4 и график 5).

«В целом на рынке в последние годы отмечается тенденция к концентрации бизнеса в крупнейших НПФ, — говорится в докладе консалтинговой компании “Пенсионные и актуарные консультации”. — Данная тенденция прослеживается как в целом по рынку, так и при анализе доли крупнейших НПФ без учета пенсионных резервов НПФ “Газфонд” и характерна для многих пенсионных рынков, в том числе для стран Центральной и Восточной Европы».

И такая структура, и такая динамика для нашего пенсионного рынка не случайны. НПФ в России работают с 1992 года, и создавались они тогда главным образом для обслуживания корпоративных пенсионных программ на крупнейших, в основном добывающих, предприятиях. Попутно появилось множество мелких фондов, организованных при предприятиях опять же для обслуживания своих сотрудников либо для создания каких-то финансовых схем. После внесения ряда изменения в законодательство в 2005 году «схемные» фонды фактически прекратили работать, также начинают исчезать мелкие фонды, не сумевшие найти свою нишу на рынке и ненужные своим учредителям.

Маленький нюанс: они исчезают фактически, но не официально. Официально прекратить деятельность НПФ крайне сложно: по закону они являются некоммерческими организациями. Ни купить, ни закрыть некоммерческую организацию нельзя. Поэтому пока крупные фонды наращивают активы, многие мелкие их теряют. В итоге фактически лишь у крупных фондов сейчас есть шансы начать экспансию на неохваченные 90% рынка. «В ближайшей перспективе основной упор кэптивные пенсионные фонды будут по-прежнему делать на работу с “якорными клиентами”, — считает руководитель центра PR и рекламы НПФ электроэнергетики Оксана Астановская. — Но процесс охвата материнских компаний новыми продуктами будет проходить гораздо более высокими темпами, и в среднесрочной перспективе большинство крупных НПФ исчерпают возможности по дальнейшему развитию на традиционных сегментах деятельности, что станет стимулом для диверсификации клиентской базы за счет активного выхода на открытый рынок».

Чистка рядов

Пенсионных фондов слишком много, как минимум половину надо удалить. Такой тезис несколько лет назад выдвинула Федеральная служба по финансовым рынкам и с тех пор пытается ему следовать. Работа по очистке рынка ведется по нескольким направлениям.

Во-первых, постепенно приводятся в более или менее прозрачный вид инвестиционные портфели фондов. Так, 1 февраля было выпущено и с 1 августа вступает в силу новое постановление ФСФР о составе и структуре пенсионных резервов, основная цель этих изменений — убрать из портфелей НПФ векселя. В крупных фондах сегодня векселей уже почти не осталось, тогда как в мелких резервы бывают инвестированы в самые экзотические векселя — например, медоваренных компаний. «Ужесточение требований к активам, в которые инвестируются пенсионные резервы, абсолютно правильная идея, — говорит член совета МН “Большой пенсионный фонд” Алексей Гончаров. — Все инструменты, в которые мы инвестируем, должны иметь признанные котировки, оценки и так далее. Может быть, не надо отменять весь класс инструментов, даже векселя. Можно ввести разграничение эмитентов на уровни — что-то вроде листинга — оставить, например, векселя Сбербанка, “Газпрома”. Но в любом случае никаких потрясений на рынке не будет, поскольку на приведение портфелей в соответствие с новыми требованиями дано много времени».

Во-вторых, ФСФР решила активизировать аннулирование лицензий НПФ. Поскольку сегодня это можно сделать лишь через суд, в конце 2006 года в суд были «оптом» переданы дела сразу нескольких НПФ, которые уже в течение ряда лет не присылают регулятору отчетность. Как обещают в ФСФР, такая практика впредь станет обычной.

И в-третьих, ФСФР намерена с 1 июля 2009 года увеличить требуемый размер имущества для обеспечения уставной деятельности (ИОУД), которым обязан обладать НПФ. Сегодня ИУОД должен быть не меньше 30 млн рублей, и предполагается, что с середины 2009 года это будет 50 млн, а может быть, и 100 млн — окончательно этот вопрос еще не решен. К слову, сегодня около трети фондов не обладают даже требуемыми 30 млн, а у некоторых значение ИОУД вообще отрицательно (см. график 6).

Если первые две инициативы ФСФР не вызывают никаких вопросов, то вокруг увеличения ИУОД ведется ожесточенный спор. О нем следует рассказать подробно, поскольку от того, чьи идеи в конце концов победят, зависит, как будет выглядеть в дальнейшем пенсионный рынок.

Битва вокруг моделей

Напомним, что НПФ могут обеспечивать свою деятельность из двух источников: ИОУД и дохода от инвестирования активов, причем брать себе фонд может лишь 15% от полученного инвестиционного дохода. Еще могут существовать различные надбавки, не более 3% от размера добровольного счета — вот, собственно, и все доходы. Зная ожидаемую доходность от инвестиций — в прошлом году НПФ показали по пенсионным резервам порядка 15–20% годовых — можно посчитать, сколько фонд получит «на жизнь». В ФСФР с карандашом и бумагой в руках могут доказать, что у фонда с ИОУД меньше 100 млн рублей будет недостаточно средств для собственного функционирования.

Такую позицию поддерживают крупные фонды. «Я согласна с ФСФР: на рынке может остаться не более ста, а может, и не более пятидесяти крупных фондов, — говорит президент НПФ Сбербанка Галина Морозова. — Что произойдет в 2009 году? Крупные фонды будут более динамично развиваться, мелкие начнут искать источники финансирования или смотреть, к какому фонду можно присоединиться. Еще один вариант для мелких фондов — просто передать другому фонду свои обязательства, а те НПФ, у которых участников совсем мало, могут выплатить им выкупные суммы — то есть вернуть накопленные деньги, после чего ликвидироваться».

Если этот вариант будет реализован, то через несколько лет мы увидим пенсионный рынок поделенным между несколькими крупными игроками.

Однако многие эксперты, а также небольшие фонды совершенно не согласны с тем, что их надо убрать с рынка. «Я не вижу необходимости в механическом наращивании обязательного размера собственного капитала, — возражает заведующий сектором фонда “Бюро экономического анализа” Ростислав Кокорев. — Небольшие фонды вполне имеют право на существование — это вопрос бизнес-модели. Если фонд создан под конкретное предприятие, существует на этом предприятии и за его счет, обслуживает только “своих”, то зачем ему 100 миллионов рублей ИОУД? Ведь назначение ИОУД — обеспечивать функционирование фонда и быть заначкой на случай непредвиденных обстоятельств, а пенсионные обязательства так или иначе должны покрываться пенсионными резервами. И если у фонда обязательства невелики, то большой ИОУД ему не нужен». Зато небольшие региональные, нишевые фонды могли бы сделать рынок гораздо более пестрым и сегментированным. Кроме того, в силу их узкой направленности, пусть небольшим, но сосредоточенным в одном регионе фондам было бы проще инвестировать в экономику именно этого региона — то есть осуществлять основную функцию длинных пенсионных денег.

В принципе позиция ФСФР тоже понятна — регулятору проще и удобнее следить за небольшим количеством хорошо знакомых игроков, и постоянно увеличивать входной порог — самое простое решение. Однако и «Бюро экономического анализа», и другие эксперты много раз высказывали мысль о том, что регулятор мог бы просто выдавать разные лицензии на разные типы деятельности. Для фондов «одного предприятия» — одну, для работы с розницей — другую. Требования ко вторым можно сделать жестче, к первым — мягче.

На подступах к ритейлу

После вытеснения с рынка мелких фондов ритейл — главная головная боль НПФ. Разговоры о том, что «надо двигаться в розницу», идут уже несколько лет, но только в последнее время они начали воплощаться в конкретные действия. Так, в конце 2006 года один из крупнейших корпоративных НПФ, «ЛУКойл-Гарант», представил новую линейку пенсионных планов, рассчитанную именно на частного клиента. Годом раньше объявил себя открытым главный монстр рынка — «Газфонд». Все заметнее действуют такие сугубо розничные фонды, как «Русь» или «Стратегия».

«Что сейчас делает большинство НПФ? Они пытаются захватить рынок, для чего тратят деньги на привлечение счетов с разной эффективностью», — говорит Алексей Гончаров. «То, что сейчас самое правильное время для захвата розничного рынка — это очевидно, — отмечает генеральный директор УК “Регионгазфинанс” Геннадий Залко. — Позиция государства в отношении будущих пенсионеров четко сформулирована и озвучена: забота о будущей пенсии полностью в ваших руках. Информации, наглядно и доступно показывающей, в чем разница между доходностью накопительной части пенсии в государственной и частной управляющей компании, сейчас появляется все больше и больше. Для сознательной части населения это повод как минимум задуматься о своем будущем. И здесь, на фоне этой “разогретой” темы, появление крупных НПФ со своим предложением очень закономерно».

Проблема только в том, что пенсионные фонды, и особенно крупные, возникшие при предприятиях, пока не очень понимают, как с этой розницей работать. Прежде всего, что считать розницей? Ведь для кэптивного НПФ и внешнее, не связанное с основной группой предприятие с его сотрудниками — фактически тоже розница. Пути тут может быть, строго говоря, два: либо работать с работодателями, либо собирать сугубо розничных клиентов, что называется, с улицы. И у первого, и у второго варианта есть свои сторонники.

«Суть того, что мы делаем, — это попытаться построить розничную межкорпоративную ритейловую систему, которая за счет качества работы будет расширять свой бизнес, — рассказывает Алексей Гончаров. — Я считаю, это самое правильное — убеждать в необходимости накопления пенсий работодателей, а потом развиваться на этой основе».

Подход «через работодателя» имеет несколько несомненных плюсов. «Самая большая проблема розницы — заставить потенциальных клиентов выслушать информацию о фонде, — комментирует Ростислав Кокорев. — И в этом плане развивать пенсионный бизнес через заходы на предприятия действительно логично: когда рядом находится работодатель, фонду легче разговаривать с потенциальным клиентом. Еще легче в этом плане старейшим корпоративным фондам, которые в материнских компаниях развивают не только обязательное пенсионное страхование, но еще и корпоративные добровольные программы, в том числе паритетные».

К тому же фонд может отбирать те предприятия, где большая зарплата — и где, соответственно, будет большой пенсионный счет. «НПФ похожи на мобильных операторов или торговые сети, — объясняет Алексей Гончаров. — Как для них важен размер среднего чека, так для нас важен размер счета. Наверняка будут фонды-дискаунтеры, которые станут заводить счета для всех, при этом малый размер счета клиента оборачивается снижением рентабельности и увеличением сроков окупаемости расходов на привлечение счетов. НПФ не могут увеличивать прирост пенсий; напротив, доходность у нас постоянно снижается. И НПФ, набравшим много клиентов и столкнувшимся с падением размера среднего счета, придется придумывать что-то, какие-то новые услуги, которые позволили бы увеличить этот средний счет».

Однако у фондов, ориентированных на привлечение клиентов «с улицы», есть свои аргументы. «Розничные НПФ вполне могут эффективно существовать — как самостоятельный бизнес или как бизнес на продажу, — полагает президент консалтинговой компании “Пенсионные и актуарные консультации” Евгений Якушев. — Их клиенты не мобильны и вряд ли будут менять провайдера в среднесрочной перспективе. Кроме того, издержки по уже привлеченным счетам не так велики — фактически это информирование клиента, которое осуществляется раз в год, и администрирование счетов. Некоторые фонды используют для информирования недорогие интернет-технологии, что позволяет существенно снизить издержки».

Очевидный плюс небольших фондов — их гибкость. «Средние и небольшие фонды способны проводить более гибкую политику и предлагать более привлекательные схемы управления по сравнению с крупными, бюрократически неповоротливыми фондами, — добавляет Геннадий Залко. — Соответственно, небольшим фондам в принципе проще оптимизировать расходы и увязывать свои издержки с относительно невысокой доходностью работы с розницей».

Основной же проблемой, встающей с приходом НПФ в ритейл, оказывается организация продаж. Традиционная сеть в виде большого числа филиалов по всей стране — вещь хорошая, но очень дорогая. «Небольшому фонду развитие агентской сети просто не под силу, — отмечает Галина Морозова. — Если вы открыли агентский пункт — вы еще не знаете, принесет ли он доход, а оплачивать его работу уже надо. Около года уходит только на подбор и обучение персонала, готового персонала для НПФ на рынке труда нет. Поэтому сеть — чрезвычайно капиталоемкий проект». Фактически охватить сетью всю страну под силу разве что НПФ из топ-10, которые спокойно смогут инвестировать средства в проект, срок окупаемости которого составит пять-семь лет. Поэтому многим НПФ приходится искать другие пути.

Одно из самых популярных направлений — агентские сети (пенсионные продукты продаются банками — агентами, так же как паи ПИФов). Однако агенты в России — вещь опасная: если агентский пункт расположен в далеком регионе, то проверить сведения о новых клиентах невозможно. В отрасли уже появлялись прецеденты с поддельными договорами, которые на самом деле никто не подписывал.

«Самое перспективное направление в этом плане, на мой взгляд, это не открытие новых филиалов, а развитие кросс-продаж — например, пенсионных и банковских продуктов, как это сделано в Райффайзенбанке, или пенсионных и страховых продуктов, как это развивается на базе страховых компаний, — говорит Евгений Якушев. — Совместные продажи продукта через действующую сеть более выгодны, чем открытие филиалов НПФ непосредственно для заключения пенсионных договоров». При умелом и быстром развитии кросс-продаж небольшой фонд вполне может существенно нарастить свою долю рынка, пока крупняк строит филиальные сети.

Открыть клапан

Почему логичное в общем-то движение на развитие розницы заставляет НПФ так нервничать? Ответ очевиден: в нынешних условиях, несмотря на все затраты, розница может попросту «не пойти».

Дело в том, что потенциальным клиентам НПФ пока не интересны. Те предприятия, которые действительно нуждались в их услугах, уже ими воспользовались, а для остальных пенсионные программы — вещь совершенно неактуальная. В марте 2007 года Ассоциация менеджеров презентовала масштабное исследование «Пенсионная система России: роль частного сектора», в котором утверждается, что пока корпоративные пенсионные программы, созданные крупным бизнесом, потихоньку эволюционируют, средний и малый бизнес, как и пять-десять лет назад, практически не заинтересован в создании пенсионных программ и услугах НПФ.

Низкая распространенность пенсионных программ обусловлена «в первую очередь отсутствием стимулирующего налогообложения, — отмечается в докладе “Пенсионных и актуарных консультаций”. — Подавляющая часть средних и мелких предприятий, а также физических лиц с высоким уровнем доходов пока не приняли решения о реализации корпоративных и индивидуальных накопительных пенсионных программ».

Изменить ситуацию кардинально можно только на государственном уровне. Для этого необходима, во-первых, простая, понятная и работоспособная система создания пенсионных накоплений: человек должен четко знать, зачем ему нужны эти накопления, а главное, как он их может сделать. Понятно, что реализовываться это может только через НПФ, но понятно также, что и без внятной пропаганды общефедерального масштаба тут не обойтись.

Во-вторых, поскольку уровень жизни у значительной части трудоспособного населения невысок, совершенно необходимо, чтобы к добровольным пенсионным накоплениям обеспечивалась надбавка. Не столь важно, кто будет это финансировать — государство или работодатели, главное, чтобы деньги поступали на пенсионный счет сразу и сразу же могли быть инвестированы.

И третье, наверное, самое главное: для того чтобы вся эта новая прекрасная система заработала, государству придется ввести налоговые льготы для денег, отчисляемых на добровольные пенсионные счета. Сегодня НПФ приходится привлекать клиентов заверениями, что только они могут составить грамотный пенсионный план, а потом выплатить человеку пенсию. Тогда как на Западе главным стимулом оказывается то, что пенсионные отчисления освобождаются от налогов, а чтобы отделить эти деньги от других накоплений, их переводят в пенсионные фонды — собственно, в этом и состоит смысл НПФ как «надстройки» над управляющей компанией, которая пенсионные средства инвестирует.

Надежда, что такие кардинальные изменения последуют, есть — этой весной появилось сразу две идеи по реформированию системы НПО. Напомним вкратце их суть. Первую идею высказала Национальная ассоциация пенсионных фондов (НАПФ); за самой идеей стояли работодатели. Суть состоит в том, чтобы освободить работодателей от части ЕСН — а именно от 3%, которые идут сегодня в Пенсионный фонд РФ на финансирование базовой части пенсии. Эти 3% предлагается пустить на финансирование добровольных корпоративных программ — на паритетных началах. Если работник заводит добровольный пенсионный счет, переводит туда деньги, а работодатель добавляет на этот счет еще некоторую сумму, то и тот и другой не платит налогов с этих взносов.

Вторая идея была высказана в послании президента и является трансформацией давних инициатив Министерства здравоохранения и социального развития. Человеку опять-таки предлагается завести добровольный пенсионный счет, но добавлять деньги в пропорции 1:1 на него будет уже государство. Подробности должны последовать в законопроекте, который сейчас разрабатывает правительство.

Сами НПФ относятся к этим инициативам достаточно настороженно. «Никто не понял ответа на несколько очень серьезных вопросов. Первый: когда государство даст мне деньги — сразу, в конце года? Если так, то это будет очень популярная идея, особенно для тех, кого из реформы вычеркнули, которым сейчас больше 45 лет. Но если ты десять лет откладываешь, а потом тебе, может быть, добавят все сразу, это вряд ли кого-то заинтересует. Потом, названные Минфином цифры, которые якобы будут выделены на программу поддержки добровольных накоплений, явно не просчитаны; я посчитал — их хватает на 400 тысяч человек. Но у нас только из реформы исключили 17 миллионов человек, а еще 27 миллионов — участников реформы, плюс имеется 30 миллионов граждан старше 50 лет», — скептически замечает Алексей Гончаров.

«Единственным действенным механизмом, который существенно бы повлиял на рынок, и особенно на розницу, могли бы стать налоговые льготы, а еще лучше — субсидии государства. Идеально было бы, если бы удалось реализовать предложения президента о стимулировании добровольных накоплений, встроив в них идеи НАПФ (поскольку в предложениях НАПФ есть механизмы освобождения пенсионных взносов от налогов)», — резюмирует Ростислав Кокорев.

Фактически компаниям, не обремененным многочисленной армией сотрудников (для которых нужна постоянная система материальной поддержки), с пенсионкой сегодня проще не связываться. Но в этом и проблема для НПФ: если для таких компаний не открыть розницу, они не смогут развиваться. «Корпоративные клиенты неминуемо кончаются, и НПФ ничего не остается, как уходить в розницу, — констатирует Галина Морозова. — Дело в том, что без заключения новых договоров фонд начинает “стареть” — средний возраст участника увеличивается, выплаты растут. Это не означает, что фонд не может выполнить обязательства или финансово неустойчив, просто он не будет развиваться». А значит, в стране не будут расти пенсионные резервы, которые обычно являются одним из важнейших источников длинных и дешевых денег для национальной экономики.