История пенсионной системы в дореволюционной России

| Вид материала | Документы |

- Концепция оптимальной пенсионной системы 65 Основные предложения по реформированию, 1186.39kb.

- Мониторинг сми РФ по пенсионной тематике 25 июня 2010 года, 1501.52kb.

- Итоги пенсионной реформы и долгосрочные перспективы развития пенсионной системы Российской, 2387.47kb.

- Итоги пенсионной реформы и долгосрочные перспективы развития пенсионной системы Российской, 971.28kb.

- Опыт российской пенсионной реформы 2002, 182.77kb.

- В г. Феодосия Михайловой Л. О. на аппаратное совещание 12. 03. 2012г. «О реформировании, 68.14kb.

- Мониторинг сми РФ по пенсионной тематике 2 ноября 2010 года, 1559.38kb.

- Мониторинг сми РФ по пенсионной тематике 25 февраля 2011 года, 851.65kb.

- Мониторинг сми РФ по пенсионной тематике 14 апреля 2011 года, 930.34kb.

- Позиция Комитета рспп по развитию пенсионных систем и социальному страхованию по аналитическому, 119.24kb.

1 2

Содержание:

Глава 1. История пенсионной системы в дореволюционной России.

Часть 1. Государственные пенсии для чиновников.

Часть 2. Офицерские пенсии

Часть 3. Негосударственные пенсии для чиновников и военных.

Пенсии для рабочих.

Глава 2. Зарубежный опыт.

Часть 4. Европейский опыт

Часть 5. Практика постсоциализма.

Глава 3. Изменения в Российской пенсионной системе.

Часть 6. Старая пенсионная система в России и переход к новой.

Часть 7. Законодательные акты, регулирующие новую пенсионную систему.

Часть 8. Новые возможности.

Часть 9. Негосударственные пенсионные фонды.

Часть 10. Государственный контроль в новой пенсионной системе

Часть 11. Общественный контроль в новой пенсионной системе

Часть 12. Специализированный депозитарий.

Глава 4. НПФ «Лукойл-Гарант»

Часть 13. Общая информация.

Часть 14. Как работает НПФ со средствами накопительной части трудовой пенсии?

Часть 15. Инструкция по заполнению документов.

Часть 16. Новая линейка программ для физических лиц.

Часть 17. Кратко о юридических гарантиях.

Глава 1. История пенсионной системы в дореволюционной России.

Часть 1. Государственные пенсии для чиновников.

Дореволюционное российское законодательство относило пенсии к разряду служебных наград. Право на пенсию приобреталось «беспорочную выслугою определенных в законе сроков».

Получение пенсий чиновниками регулировалось общим уставом о пенсиях и единовременных пособиях по гражданским ведомствам. По общему правилу срок выслуги для получения пенсий был определен в 35 лет беспорочной службы. Прослуживший не менее 25 лет получал 50% пенсионного оклада. Должностное лицо могло получить пенсию только к 60 годам (а такой возраст превышал среднюю продолжительность жизни в стране).

Все должности для получения пенсии были разделены на 9 разрядов. Величина пенсии колебалась от 85 рублей 80 копеек (9 разряд) до 1143 рублей 60 копеек (1 разряд) в год. Много это или мало? Заработок высокопрофессионального рабочего в начале XX века в некоторых отраслях промышленности составлял несколько десятков рублей в месяц.

Общий устав о пенсиях предусматривал некоторое снижение возраста для получения пенсии в двух случаях. Так, при неизлечимых болезнях полный оклад пенсии полагался за 30 лет службы. Если чиновник не мог обойтись без постороннего ухода, полный оклад пенсии полагался за 20 лет службы. 2/3 оклада пенсии в первом случае полагалось за службу от 20 до 30 лет и во втором - от 10 до 20 лет.

В случае смерти служащего размер пенсии выплачивался вдовам. Так вдова чиновника, не имевшая детей или имевшая детей, чей возраст превышал 17 лет, получала половину той пенсии, которая полагалась ее мужу. На каждого из малолетних детей прибавлялась еще одна треть второй половины. Пенсия выдавалась матери, а не детям. Малолетние дети чиновника получали каждый одну четвертую часть пенсии, следовавшей отцу, поровну, но не более размера пенсии отца.

Пенсия не назначалась детям мужского пола старше 17 лет, а женского - старше 21 года. Пенсия также не полагалась сыновьям, поступившим на службу или принятым за казенный счет в учебные заведения, дочерям, вышедшим замуж или обучавшимся за казенный счет, вдовам, вторично вышедшим замуж.

Выплата пенсии прекращалась:

-при новом вступлении в должность;

-при поступлении на службу иностранному государству без согласия российского правительства;

-при пострижении в монашество;

-при нахождении за границей более разрешенного срока.

Лишались права на получение пенсии:

-лица, приговоренные судом к наказанию, связанному с лишением или ограничением «прав состояния» с исключением со службы или от должности. После прекращения срока наказания и со времени вторичного выхода на службу чиновник вновь получал право на пенсию.

Часть 2. Офицерские пенсии.

Пенсии отставным офицерам выплачивались из двух источников: из государственного казначейства и инвалидного капитала.

Право на получение пенсии приобреталось «беспорочною выслугою установленных сроков». Срок выслуги был меньшим, чем у государственных чиновников, в основном, 25 лет - для полной пенсии и 20 лет - для «половинной». Офицерам военных порем каждые пять лет засчитывались за семь. Для всех офицеров, военных священников и врачей время, проведенное в действующей армии, засчитывалось вдвойне.

Для морских офицеров, кроме общих, устанавливались еще и специальные пенсии. Они получали дополнительное вознаграждение за плавание в размере половины оклада жалованья за плавание сроком от 120 до 180 месяцев (за всю службу) и две трети оклада - за плавание более 180 месяцев. Кроме того, командирам кораблей выдавалось вознаграждение (от половины до полного оклада) за долговременное командование судном, корабельным инженерам - за постройку и перестройку судов (до 1350 руб. в год), инженерам - механикам — за долговременное управление судовыми машинами (до 900 рублей).

Вдовы и дети умерших офицеров получали право на пенсию, если:

-офицер был убит в сражении или умер на службе от ран либо погиб в море;

-умер на службе, имея право на пенсию;

-умер, находясь в отставке, независимо от получения пенсии, но имея на нее право.

Из нижних чинов правом на пенсию пользовались только унтер-офицеры и солдаты, служившие сверхсрочно. За 20 лет такой службы назначалась пенсия в размере 96 рублей в год или единовременное пособие 1000 рублей.

Правом получения пенсии из инвалидного капитала пользовались офицеры, которым покровительствовал так называемый Александровский комитет о раненых. Пенсии назначались в зависимости от чина, в котором находился офицер при получении увечья, и от степени тяжести ранения.

Размеры пенсии по инвалидности были несколько выше, чем обычные. Так размер пенсии раненому 1 класса составлял от 300 до 1716 рублей в год, второго от 170 до 1143 рублей в год. Офицеры, получившие раны и увечья во время боевых действий, получали пенсии из инвалидного капитала независимо от пенсии из государственного казначейства, и не только в отставке, но и находясь на службе.

Кроме пенсии, отставным пенсионерам выдавалось ежегодное пособие на наем прислуги.

Часть 3. Негосударственные пенсии для чиновников и военных.

Кроме пенсий, выплачивающихся государственным казначейством, существовали так называемые эмеритуры (от латинского - emeritus - заслуженный). Эмеритуры являлись специальной пенсией уволенным в отставку государственным чиновникам и пособием вдовам и сиротам из сумм эмеритальных касс, средства которых составлялись из обязательных отчислений от жалованья государственных служащих.

Целью этих касс являлось обеспечение своих членов дополнительной пенсией. Эти денежные средства являлись неприкосновенной собственностью и могли использоваться только на пенсии и пособия и расходы по деятельности кассы.

Пенсии для рабочих.

На протяжении всего XIX века фабричные рабочие не обеспечивались ни государственной, ни частной пенсией. Лишь в 1893 году по предложению графа Витте была создана специальная комиссия для разработки законопроекта об индивидуальной ответственности предпринимателей за здоровье и обеспечение рабочих.

В сентябре 1902 года законопроект «О вознаграждении

владельцами промышленных предприятий рабочих и

служащих, утративших трудоспособность вследствие несчастных случаев» был завершен. 2 июня он был утвержден Николаем II, а с 1 января 1904 года вступил в силу.

При полной потере трудоспособности выплачивалась постоянная пенсия в размере 2/3 заработка. В таком же размере выплачивалась пенсия семье в случае смерти рабочего.

Но на практике такие пенсии выплачивались в урезанном варианте, так как занижался размер заработной платы.

При отсутствии государственной пенсионной системы многое зависело от владельцев предприятий.

Некоторые из них занимались меценатством, не забывали и о рабочих своих компаний. Известны случаи строительства частных богаделен, бесплатных квартир, вдовьих и сиротских домов, где могли проживать старики и дети, не способные к работе на заводе или фабрике.

Глава 2. Зарубежный опыт.

Часть 4. Европейский опыт.

Развитые государства с рыночной экономикой в 80-90 г.г. XX века пошли по пути упорядочения распределительных схем и осторожного введения накопительных элементов.

На начальных этапах преобразования шли практически во всех государствах, включая США, Германию, Японию и Италию, была попытка увеличить доходы пенсионной системы за счет повышения взносов. Однако это вызвало активное противодействие как работников, так и предпринимателей.

Наиболее существенные по западно-европейским стандартам пенсионные реформы были осуществлены в Великобритании и Швеции. Эти государства перестроили значительную часть своих пенсионных схем на накопительных принципах.

В Великобритании сложилась двухуровневая пенсионная система. Первый уровень - обязательная государственная, финансируемая за счет общих налогов схема, обеспечивающая пенсионеру минимальный доход. Трудовые пенсии второго уровня зависят от заработка работника. Он может выбирать между участием в государственной пенсионной схеме второго уровня либо в частных, негосударственных пенсионных фондах. Участие в частных системах стимулируется рядом существенных налоговых льгот.

По оценкам специалистов, нынешний уровень участия работников в таких частных пенсионных схемах позволил сократить пенсионные обязательства государственного социального обеспечения более, чем на 30%.

В Швеции пенсионные взносы работников и работодателей, равные 18,5% фонда заработной платы, делятся на две части: 16,5% используются на выплату текущих пенсий. Но при этом вводится персонифицированный учет взносов. Оставшаяся часть взносов (2%) поступает на специальный индивидуальный накопительный счет.

Средства по выбору застрахованного лица поступают в один из негосударственных пенсионных фондов, действующих на конкурентной основе, или в фонд, находящийся в ведении государства. При выходе на пенсию гражданин получает свои капитализированные сбережения.

Несмотря на то, что переход к накопительным схемам не

стал в большинстве стран целью реформ, сегодня наблюдается

тенденция к осторожному и постепенному введению

накопительных элементов и возрастанию значения негосударственных пенсий в обеспечении доходов пенсионеров. Пенсионные системы все более индивидуализируются, усиливается связь пособия с уровнем и продолжительностью страховых взносов.

Предусматривается дальнейшее развитие этих тенденций. Так, в официальных документах Евросоюза установлены конкретные цели перехода к новым конструкциям пенсионных схем до 2020 года.

Предполагается, что доля в пенсионных выплатах распределительной системы снизится с 84 до 64%, намного возрастет накопительный компонент - с 12 до 29%, а незначительная сегодня доля добровольного частного пенсионного страхования утроится с 1,5 до 4,5%.

Часть 5. Практика постсоциализма.

Накопленный мировой опыт показывает, что решение финансовых проблем пенсионных систем может идти по трем направлениям:

- Сохранение в несколько реформированном виде

государственной распределительной пенсионной системы

и одновременное стимулирование развития добровольных

частных пенсионных программ.

- Введение многоуровневой распределительно-

накопительной пенсионной схемы, финансируемой из

разных источников.

3.Переход полностью к накопительной схеме.

В Центральной и Восточной Европе по первой модели реформировала свою пенсионную систему Чехия. В стране сохраняется обязательная государственная пенсионная схема, построенная на распределительных принципах, которая дополняется частным пенсионным страхованием. Чешское государство стимулирует расширение участия населения в системе добровольного пенсионного страхования через снижение налогообложения пенсионных взносов и посредством введения системы государственных субсидий (государство переводит на накопительные счета участников небольшие суммы в 150 крон в месяц).

Остальные государства пошли но пути многоуровневого пенсионного страхования.

Польша - двухуровневый распределительно- накопительная система, Венгрия - трехуровневая система. Начат переход к многоуровневым пенсионным схемам накопления средств в Болгарии, Румынии, Словакии, Македонии.

Одновременно многие государства СНГ рассматривают возможность перехода в перспективе к многоуровневой схеме.

Третье возможное направление пенсионного реформирования реализуется в Казахстане. С 1998 года в стране осуществляется пенсионная реформа чилийского образца.

Суть ее состоит в постепенном отказе от распределительной системы и переходе на частную накопительную систему.

В течение 30 лет предполагается сохранить распределительный уровень, но взносы работодателей снижены с 25,5% до 15% от ФОТ. Обязательный второй, накопительный, уровень финансируется за счет взносов самих работников в количестве 10% от заработной платы. Заработная плата в связи с этим была скорректирована в сторону увеличения. И третий - добровольный уровень - формируют добровольные частные отчисления либо работников, либо работодателей.

Фактически большинство стран построили пенсионные системы, основанные на сочетании распределительных, управляемых государством схем и обязательного или добровольного личного пенсионного страхования. Управление этими средствами, как правило, осуществляют НПФ. Основные различия между странами заключаются в сочетании этих двух форм.

Глава 3. Изменения в Российской пенсионной системе.

Часть 6. Старая пенсионная система в России и переход к новой.

1 января 2002 года был дан старт пенсионной реформе в нашей стране. Изменения крайне необходимы. В ранее действовавшей пенсионной системе у тех, кто трудился всю свою сознательную жизнь, пенсия мало зависела от размера заработной платы и стажа работы. Она была уравнительной, хотя ее рост и декларировался в зависимости от стажа работы и размера заработной платы, однако фактически дифференциация пенсий была незначительной.

В последние годы сложилась неблагоприятная демографическая ситуация. Население стареет, и через 25-30 лет число пенсионеров может сравняться с числом работающих.

В советское время вообще не было пенсионного фонда как отдельной структуры, все пенсии шли через бюджет.

В начале 90 г.г. XX века был создан ПФР, и система приняла следующий вид: работники получают некую заработную плату, на нее производятся начисления работодателем тех сумм, которые должны быть направлены в ПФР. Когда - то это называлось платежом во внебюджетные фонды, потом это стали называть единым социальным налогом, но природа этих удержаний, во всяком случае, налоговая.

После того как деньги поступают в ПФР, они расходуются на выплату пенсий нынешним пенсионерам. Можно сказать, что нынешнее поколение работающих содержит своих родителей. Хотя это не выглядит как платеж в ПФР непосредственно физическим лицом, но, по сути, платит работающий, а технически за него платит государство (работодатель). Этот принцип называют еще принципом «солидарности поколений», а систему - распределительной.

Такая пенсионная система выполняет возложенную на нее задачу по обеспечению пенсионеров средствами при соотношении числа работающих граждан и пенсионеров более чем 3:1. Чем выше это соотношение, тем большую пенсию может назначить государство пенсионерам. При соотношении менее чем 1,5:1 в бюджет поступает недостаточное количество средств для выплаты достойных пенсий, т.е. распределительная система становится неэффективной.

По данным бюро экономического анализа в России это соотношение равно 1,37:1. Таким образом, распределительная пенсионная система уже находится за гранью эффективности.

Сложившаяся в стране демографическая ситуация, в том числе устойчивая тенденция к снижению рождаемости, уменьшает и размер будущей пенсии работающих граждан. Все это делает невозможным дальнейшее сохранение распределительной пенсионной системы и обуславливает необходимость ее реформирования.

При сохранении старой пенсионной системы государство было бы вынуждено либо поднимать возрастную планку выхода на пенсию, либо увеличивать размер отчислений в Пенсионный фонд РФ (ПФР), которые и сегодня достаточно велики. Любое из этих решений было бы неприемлемым.

При повышении пенсионного возраста: с точки зрения осязаемого выигрыша, в рублях — это не очень много. Выигрыш от такого шага может составить всего несколько процентов от общей суммы пенсионных выплат, если повысить возраст выхода на пенсию на несколько лет. Отрицательной стороной также будет неблагоприятный социальный резонанс.

Понятно, что государство с решением вопроса о выплате достойных пенсий не справилось.

Пенсионная реформа - явное признание этой проблемы.

Основными целями реформы являются:

-установление четкой зависимости будущих пенсий граждан от размера официальной оплаты их труда;

-защита долгосрочных пенсионных накоплений от инфляции;

-повышение социальной ответственности граждан за размер своих будущих пенсий;

-предоставление работающему гражданину возможности влиять на размер своей будущей пенсии.

Часть 7. Законодательные акты, регулирующие новую пенсионную систему.

С целью проведения пенсионной реформы и для достижения поставленных перед нею задач с января 2002 года вступили в действие Федеральные законы, определяющие ход, направление и исполнение этой реформы.

Ключевыми нормативными правовыми актами, устанавливающими принципиально новые критерии по реализации нрав на пенсионное обеспечение, условия и порядок пенсионного обеспечения граждан в России, являются следующие законы:

- ФЗ от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» - устанавливает организационные, правовые и финансовые основы обязательного пенсионного страхования в России. Субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страхователи и застрахованные лица.

В развитие этого Закона постановлениями Правительства РФ от 12 июня 2002 года № 407 и от 12 июня 2002 года № 408 утверждены соответственно Правила учета страховых взносов, включаемых в расчетный пенсионный капитал и Правила выдачи пенсионной книжки застрахованного лица в ПФР.

- Федеральным законом от 17 декабря 2001 года № 173 -ФЗ «О трудовых пенсиях в Российской Федерации» в соответствии с Конституцией РФ и Законом об обязательном пенсионном страховании устанавливаются основания возникновения и порядок реализации права граждан России на трудовые пенсии.

24 июля 2002 Постановлением Правительства РФ № 555 утверждены Правила подсчета и подтверждения страхового стажа для установления трудовых пенсий.

В соответствии со ст.27, 28 Закона о трудовых пенсиях Правительство РФ приняло Постановление от 11 июля 2002 года № 51, утвердившее Правила исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по возрасту.

- Федеральный закон от 15 декабря 2001 года № 166 -ФЗ «О государственном пенсионном обеспечении в Российской Федерации» в соответствии с Конституцией РФ устанавливает основания возникновения права на пенсию по государственному пенсионному обеспечению и порядок ее назначения.

Право на данный вид пенсионного обеспечения имеют:

-федеральные государственные служащие;

-военнослужащие;

-участники Великой Отечественной войны;

-граждане, пострадавшие в результате радиационных или техногенных катастроф;

-нетрудоспособные граждане.

В целях развития Закона о государственном пенсионном обеспечении Правительство РФ приняло Постановления от 4 марта 2002 года № 141 и от 28 апреля 2003 г. № 247 по некоторым вопросам реализации этого Закона.

- Законом, определяющим правовые и организационные основы федеральной государственной службы и государственной службы субъекта федерации, в том числе системы управления государственной службой России, является Федеральный закон от 27 мая 2003 года № 58-ФЗ «О системе государственной службы Российской Федерации».

Система государственной службы включает в себя следующие виды государственной службы:

-государственная гражданская служба;

-военная служба;

-правоохранительная служба.

- Федеральным законом от 31 декабря 2001 года № 198 -ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах» внесены существенные изменения в гл. 24 НК «Единый социальный налог».

- Федеральный закон от 24 июля 2002 года № 111 - ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» устанавливает правовые основы отношения по формированию и инвестированию средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии.

В развитие закона об инвестировании средств для финансирования накопительной части трудовой пенсии, в частности, ст.14, которая предусматривает передачу средств пенсионных накоплений из ПФР управляющим компаниям, Правительство РФ своим постановлением от 31.08. 2002 г. № 652 утвердило Правила инвестирования средств страховых взносов на финансирование накопительной части трудовой пенсии, поступивших в течение финансового года в ПФР.

Часть 8. Новые возможности.

Основной смысл пенсионной реформы - повышение зависимости между заработной платой, которую человек заработал в течение своей жизни и размером его пенсии.

Раньше пенсия назначалась по числу отработанных лет. Главным мерилом был не заработок, а стаж, минимально мужчины должны были отработать 25 лет, а женщины - 20. Чем дольше человек работал, тем выше у него был коэффициент стажа, тем больший процент от заработка он получал. Существовала дискриминация. Больше 45 лет стаж не учитывался.

Теперь эти ограничения сняты. Минимальный страховой стаж снижен до 5 лет. Заработная плата засчитывается на протяжении стажа, под которым понимается тот период, в течение которого работодатель уплачивал страховые взносы за работника.

Если раньше все страховые взносы шли на выплату текущих пенсий, то сейчас часть средств ежегодно переводится на личные накопительные счета, открытые каждому работнику в ПФР.

Деньги с этих счетов не могут тратиться на выплату текущих пенсий, а должны инвестироваться с целью их приумножения. Управлять этими средствами призваны управляющие компании.

Выбор управляющей компании - выбор каждого гражданина.

В новой пенсионной системе трудовая пенсия состоит из трех частей:

1. Базовая часть трудовой пенсии - она формируется из средств ЕСН, поступающих в федеральный бюджет и выплачивается каждому гражданину вне зависимости от его трудового стажа и заработной платы.

Размер базовой части будет зависеть от величины прожиточного минимума на момент выплаты.

Пока финансовые возможности пенсионной системы позволяют установить базовую часть пенсии на уровне менее половины прожиточною минимума.

2. Страховая часть трудовой пенсии. Это часть пенсии, накопленная из средств, перечисленных работодателем в ПФР. Она выплачивается из бюджета ПФР, Сумма страховой части зависит от трудового стажа и уровня заработной платы гражданина, и от прожиточного минимума на момент выплаты.

3. Накопительная часть пенсии. Определяется величиной пенсионных накоплений, которые формируются не только из части сумм страховых взносов уплаченным работодателем. Их итоговый объем зависит от выбора управляющей компании из НПФ.

Часть 9. Негосударственные пенсионные фонды.

С 2004 года гражданам предоставлено право передать свои пенсионные накопления в НПФ. В этом случае гражданин заключает с фондом договор об обязательном пенсионном страховании, но сам никаких взносов ему не платит. Пенсионные страховые взносы, перечисленные работодателем в ПФР за своего работника и учтенные в специальной части его лицевого счета, будут переведены из ПФ РФ в НПФ. Государство выступает как контролер этого пенсионного фонда.

Важнейшим условием обеспечения сохранности и прироста пенсионных накоплений является их правильное инвестирование. НПФ инвестирует пенсионные накопления граждан через управляющие компании, допущенные для инвестирования средств пенсионных накоплений по результатам специального конкурса, проводимого Минфином России.

НПФ имеет договорные отношения с каждым из своих клиентов, ведет персональный учет застрахованных лиц и поступивших на их счета сумм.

В соответствии с ФЗ от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» НПФ наделяется следующими функциями:

-разрабатывает страховые правила фонда;

-заключает договоры об обязательном пенсионном страховании;

-аккумулирует пенсионные взносы и средства пенсионных накоплений;

-ведет пенсионные счета негосударственного пенсионного обеспечения;

-ведет пенсионные счета накопительной части трудовой пенсии;

-информирует вкладчиков, участников и застрахованных лиц о состоянии указанных счетов;

-заключает договоры с иными организациями об оказании услуг по организационному, информационному и техническому обеспечению деятельности фонда;

-определяет инвестиционную стратегию при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений;

-формирует имущество, предназначенное для обеспечения уставной деятельности, и размещает составляющие его денежные средства;

- другое.

При выборе НПФ необходимо изучить всю доступную информацию о его деятельности, обратив внимание прежде всего на следующие данные:

- опыт и репутация на рынке негосударственного пенсионного обеспечения. Сегодня существует достаточно большое количество НПФ, которые успешно работают на протяжении многих лет, сохраняя и приумножая средства своих вкладчиков, несмотря на неустойчивость в экономике. Особое внимание следует обратить, как фонд пережил кризис 1998 года. Фонд, имеющий опыт реальной выплаты негосударственных пенсий, еще в большей степени характеризуется как способный выполнять свои обязательства;

- сведения о размере имущества фонда для обеспечения уставной деятельности. При наличии достаточного размера имущества фонд имеет возможность привлекать квалифицированных специалистов и использовать в работе современные технические средства;

- доходность размещения пенсионных резервов. Для сохранения и приумножения пенсионных средств допустим определенный уровень инвестиционного риска, который не может быть высоким. Традиционно НПФ реализует консервативную стратегию размещения пенсионных резервов, поэтому наиболее приемлемым процентом начисления является величина, на несколько процентов, превышающая инфляцию на этот год.

Часть 10. Государственный контроль в новой пенсионной системе

Государство предусматривает многоуровневую систему контроля в процессе инвестирования средств пенсионных накоплений.

Уполномоченный федеральный орган исполнительной власти по регулированию, контролю, надзору в сфере формирования и инвестирования средств пенсионных накоплений осуществляет следующие функции:

-осуществляет контроль над соблюдением законодательства субъектами отношений по формированию и инвестированию средств пенсионных накоплений;

-принимает в пределах своей компетенции нормативные правовые акты по вопросам регулирования, контроля и надзора в этой сфере, включая инструкции и методические указания по вопросам установления стандартов раскрытия информации и форм отчетности об инвестировании средств пенсионных накоплений и ограничения их инвестирования;

-проводит в соответствии с Порядком, установленным Правительством РФ конкурсы по отбору специализированного депозитария для заключения с ним ПФР договора об оказании услуг специализированного депозитария и отбору управляющих компаний для доверительного управления пенсионными средствами;

-направляет запросы по формированию и инвестированию средств пенсионных накоплений о предоставлении информации на основании действующего законодательства;

-обращается в пределах своей компетенции в федеральные органы, уполномоченные осуществлять проверки по вопросам формирования и инвестирования пенсионных средств;

-выдает предписания в пределах своей компетенции об устранении выявленных нарушений;

-если не входит в его компетенцию, то направляет обращения о выявленных нарушениях в соответствующие структуры;

-рассматривает отчеты ПФ о поступлении страховых взносов на финансирование накопительной части трудовой пенсии и направлении на инвестирование средств пенсионных накоплений, о средствах, учтенных на лицевых счетах застрахованных лиц, выплатах за счет пенсионных накоплений, а также о результатах инвестирования средств пенсионных накоплений, переданных в доверительное управление управляющим компаниям;

-рассматривает аудиторские заключения на отчетность;

-устанавливает в пределах своей компетенции и по согласованию с соответствующими федеральными органами надзор и контроль над деятельностью ПФ.

Часть 11. Общественный контроль в новой пенсионной системе.

Для осуществления общественного контроля над формированием и инвестированием пенсионных накоплений создан Общественный совет по инвестированию средств пенсионных накоплений.

Самый сложный вопрос пенсионной реформы - это инвестирование образовавшихся накоплений. Недостаточно собрать деньги и сохранить их в целостности до наступления «страхового случая». Деньги должны работать, прирастать процентами, что в будущем даст людям возможность получать достойную пенсию. Главное, чтобы пенсионные средства не «обанкротились». Вот почему при их инвестировании коммерческие риски должны быть сведены к минимуму. В законодательстве все это предусмотрено. Это и станет объектом пристального внимания Общественного совета по инвестированию средств пенсионных накоплений.

Общественный совет формируется на паритетной основе из представителей российских объединений профессиональных союзов и объединений работодателей. В него могут быть также включены граждане России, представляющие иные общественные объединения и организации, в том числе объединения и организации профессиональных участников рынка ценных бумаг.

В состав Общественного совета не могут входить лица, замещающие государственные должности государственной службы, а также должностные лица и сотрудники государственных внебюджетных фондов.

Общественный совет имеет право:

-запрашивать и получать от уполномоченного федерального органа исполнительной власти информацию о деятельности и инвестированию средств пенсионных накоплений, в том числе отчетность субъектов этих отношений, а также аудиторские отчеты и аудиторские заключения на эту отчетность, подготовленные в соответствии с требованиями законодательства об аудите;

-заслушивать доклады уполномоченного федерального органа исполнительной власти о результатах проверок деятельности субъектов отношений по формированию и инвестированию средств пенсионных накоплений;

-обращаться в уполномоченный федеральный орган исполнительной власти с требованиями об устранении выявленных нарушений, о проведении дополнительных расследований и проверок деятельности специализированного депозитария, управляющих компаний, принятия иных неотложных мер, устраняющих выявленные факты нарушения прав и законных интересов собственника средств пенсионных накоплений;

-создавать экспертные группы из числа российских и международных специалистов в области пенсионного обеспечения, рынка ценных бумаг, формирования и инвестирования средств пенсионных накоплений, а также для решения иных вопросов, относящихся к формированию и инвестированию средств пенсионных накоплений.

Часть 12. Специализированный депозитарий.

Для того чтобы пенсионные средства надежно хранились и не использовались не по назначению, нужен надежный «сторож». Им выступает специализированный депозитарий. Он выполняет очень важные общественно значимые функции в процессе формирования и инвестирования накопительной части трудовых пенсий.

Основные функции специализированного депозитария:

-контроль над соответствием деятельности по распоряжению средствами пенсионных накоплений;

-учет ценных бумаг и учет перехода прав на ценные бумаги, приобретенные в ходе инвестирования средств пенсионных накоплений;

-хранение сертификатов ценных бумаг.

Риски профессиональной ответственности специализированного депозитария (ошибки, небрежность, или умышленные противоправные действия - бездействия) должны быть застрахованы. Страховые тарифы по обязательному страхованию ответственности устанавливаются Правительством РФ,

Итак, что происходит с денежными средствами при банкротстве управляющей компании?

Все денежные средства хранятся не в управляющей компании, а в специализированном депозитарии. Ответственность депозитария для пенсионных средств будет гарантирована.

При банкротстве управляющей компании пенсионные средства будут переданы в ПФР.

Ведение бухгалтерского учета специализированным депозитарием и управляющими компаниями, их бухгалтерская (финансовая) отчетность по формированию и инвестированию средств пенсионных накоплений, а также финансирование выплат за счет средств пенсионных накоплений подлежат ежегодному независимому аудиту.

Ведение бухгалтерского учета, учет пенсионных накоплений в специальных частях индивидуальных лицевых счетов застрахованных лиц, а также бухгалтерская (финансовая) отчетность подлежат ежегодной проверке Счетной палатой РФ.

Глава 4. НЕГОСУДАРСТВЕННЫЙ ПЕНСИОННЫЙ ФОНД «ЛУКОЙЛ-ГАРАНТ»

Часть 13. Общая информация.

Более 12 лет успешной работы на российском пенсионном рынке.

Основной учредитель фонда – крупнейшая в мире нефтяная компания – ОАО «Нефтяная компания «ЛУКОЙЛ».

Фонд занимает первое место среди российских НПФ по показателю «Количество застрахованных лиц по обязательному пенсионному страхованию» - более 250 000 человек доверили фонду свои пенсионные накопления – это более 25% всех застрахованных в России.

Самый состоятельный негосударственный пенсионный фонд России: собственное имущество Фонда – более 30 миллиардов рублей. При этом размер собственного имущества НПФ «ЛУКОЙЛ-ГАРАНТ» более, чем в пять раз превышает сумму принятых им на себя пенсионных обязательств.

За последние 4 года доходность не была ниже 16-20% годовых, что примерно в три раза превышает уровень доходности, начисляемый государственным пенсионным фондом – около 6% годовых.

Свыше 15 000 клиентов Фонда уже получают негосударственную пенсию.

Бессрочная федеральная лицензия на деятельность по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию.

Развитая сеть региональных представителей: представители фонда работают в 48 регионах Российской Федерации, Украины, Казахстана и Беларуси.

В сентябре 2005 года авторитетный журнал «Investment and Pensions Europe» (IРЕ) опубликовал список крупнейших европейских пенсионных фондов. Впервые в нем оказался и российский участник пенсионного рынка – НПФ «ЛУКОЙЛ-ГАРАНТ».

В 2005 году Рейтинговое Агентство «Эксперт РА» присвоило НПФ «ЛУКОЙЛ-ГАРАНТ» наивысший рейтинг А++ (высокий уровень надежности и успешности).

Фонд – Лауреат премии «Финансовая элита России» как самый надежный НПФ 2005 года.

Для перехода в НПФ «ЛУКОЙЛ-ГАРАНТ» Вам надо дать необходимые сведения для заполнения анкеты. После этого для Вас будут оформлены заявление и договор о переходе из ПФР в НПФ «ЛУКОЙЛ-ГАРАНТ», которые Вы подпишите. После подписания всех документов, 1 экземпляр договора Вы оставляете у себя, а остальные документы наши уполномоченные сотрудники сами сдадут в ПФР.

Задумайтесь! Накопительная часть трудовой пенсии – это абсолютно реальные деньги, они Ваши, и эта ценность может приносить Вам доход. Главное, чтобы эти средства не обесценились к моменту выхода человека на пенсию. Чтобы этого не произошло, денежные средства (накопительную часть) необходимо инвестировать в государственные ценные бумаги, акции крупных отраслевых компаний, недвижимость, валюту. Осуществить такие инвестиции можно через негосударственный пенсионный фонд, одним из которых является безусловный Лидер обязательного пенсионного страхования России – Негосударственный пенсионный фонд «ЛУКОЙЛ-ГАРАНТ».

Порядок заключения договора с НПФ «ЛУКОЙЛ-ГАРАНТ»

Для заключения договора с нашим Фондом Вам потребуется:

• Паспорт

• Страховое свидетельство государственного пенсионного страхования

Примечание: Могут быть ещё документы правопреемников.

Оформление договора.

Чтобы обеспечить перевод накоплений в негосударственный пенсионный фонд «ЛУКОЙЛ-ГАРАНТ» Вы должны заключить договор об обязательном пенсионном страховании.

• Договор заключается на неопределенный срок. Типовая форма утверждается Правительством РФ.

• Договор в обязательном порядке должен содержать номер Вашего страхового свидетельства обязательного пенсионного страхования.

• Участники, заключившие договор обязательного пенсионного страхования, учитываются в едином реестре застрахованных лиц.

• Договор вступает в силу со дня зачисления предыдущим страховщиком, в котором учитывались Ваши пенсионные накопления (ПФР или другой НПФ), а так же средств пенсионных накоплений на счет фонда, с которым Вы заключили договор об обязательном пенсионном страховании.

Часть 14. Как работает НПФ со средствами накопительной части трудовой пенсии?

Если Вы решили доверить свои пенсионные накопления негосударственному пенсионному фонду:

• то Пенсионный фонд России переводит средства, отраженные в специальной части Вашего индивидуального лицевого счета, в выбранный Вами НПФ.

• В НПФ также переводятся средства, которые Ваш работодатель перечислил в Пенсионный фонд России на финансирование накопительной части трудовой пенсии в текущем году.

• Накопленные средства переводятся до 31 декабря текущего года, а поступившие взносы - после того, как работодатель представит в ПФР сведения по каждому своему работнику, а ПФР разнесет их по индивидуальным счетам персонифицированного учета (в соответствии с законодательством это должно быть сделано до 1 июля).

• Негосударственный пенсионный фонд организует инвестирование пенсионных накоплений.

• Доход от инвестирования отражается в специальной части Вашего индивидуального лицевого счета.

Как сохраняются и преумножаются пенсионные накопления?

Средства, инвестируемые Пенсионным Фондом России через управляющие компании, как частные, так и государственную, (в настоящее время государством определена управляющая компания в лице Внешэкономбанка), по своей сущности являются собственностью Российской Федерации. Поэтому ПФР несет ответственность за качество размещения накопительной части трудовой пенсии и за размер средств, находящихся на индивидуальных лицевых счетах застрахованных лиц. В случае перевода пенсионных накоплений в негосударственный пенсионный фонд, уже НПФ возлагает на себя бремя ответственности за сохранность этих средств.

• В этой связи важнейшим условием обеспечения сохранности и прироста пенсионных накоплений являются их правильное инвестирование. НПФ инвестирует пенсионные накопления граждан через управляющие компании, допущенные для инвестирования средств пенсионных накоплений по результатам специального конкурса, проводимого Министерством финансов России.

• К инвестиционному портфелю негосударственного пенсионного фонда предъявляются такие же требования и на него накладываются такие же ограничения, какие установлены для управляющих компаний, работающих с Пенсионным Фондом России.

• Контроль за соблюдением фондом состава и структуры инвестиционного портфеля пенсионных накоплений в ежедневном режиме осуществляет специализированный депозитарий негосударственного пенсионного фонда.

В тоже время инвестирование пенсионных накоплений, осуществляемых НПФ, имеет существенные особенности по сравнению с инвестированием, которое осуществляют управляющие компании:

• Если Ваши пенсионные накопления учитываются в ПФР, то Вы выбираете один из инвестиционных портфелей. При изменении инвестиционной обстановки компания обязана принимать свои решения только в рамках инвестиционного портфеля, указанного в договоре.

• Негосударственные пенсионные фонды заключают доверительный договор, как правило, с несколькими управляющими компаниями. Фонд имеет возможность оперативно реагировать на изменение инвестиционной обстановки, меняя размер пенсионных накоплений, направляемых в ту или иную управляющую компанию.

• Негосударственные пенсионные фонды, в отличие от управляющих компаний, имеют договорные отношения с каждым из своих участников, ведут персональный учет застрахованных лиц и поступивших на их счет сумм, они знают своих клиентов, что называется в лицо.

• Персонифицированный учет позволяет фонду доводить до Вашего сведения информацию о рыночной стоимости Ваших пенсионных накоплений практически постоянно. Кроме того, например, как НПФ «ЛУКОЙЛ-ГАРАНТ», являющимся ведущим фондом России, имеет представительства в различных регионах страны, что позволяет обеспечить Вам живое общение с работниками в офисе НПФ недалеко от дома, а не звонить в Москву.

Какие обязанности возникают у негосударственного пенсионного фонда?

Негосударственный пенсионный фонд, которому Вы доверили Ваши пенсионные накопления, ОБЯЗАН:

• Ежегодно, до 1 июля направлять Вам информацию о состоянии Вашего пенсионного счета накопительной части трудовой пенсии;

• Передавать средства пенсионных накоплений в другой негосударственный пенсионный фонд или в Пенсионный Фонд России, если Вы изъявите желание;

• При появлении у Вас права на получение накопительной части трудовой пенсии производить ее назначение и осуществлять выплаты;

• В случае смерти застрахованного лица фонд обязан выплатить его приемникам установленные законодательством суммы;

Кроме того, негосударственный пенсионный фонд, обязан предоставлять в Минтруда РФ отчетность о результатах работы с пенсионными накоплениями граждан и публиковать в средствах массовой информации ежегодный отчет о формировании средств пенсионных накоплений.

Телефон для справок: 8-911-55-00-630

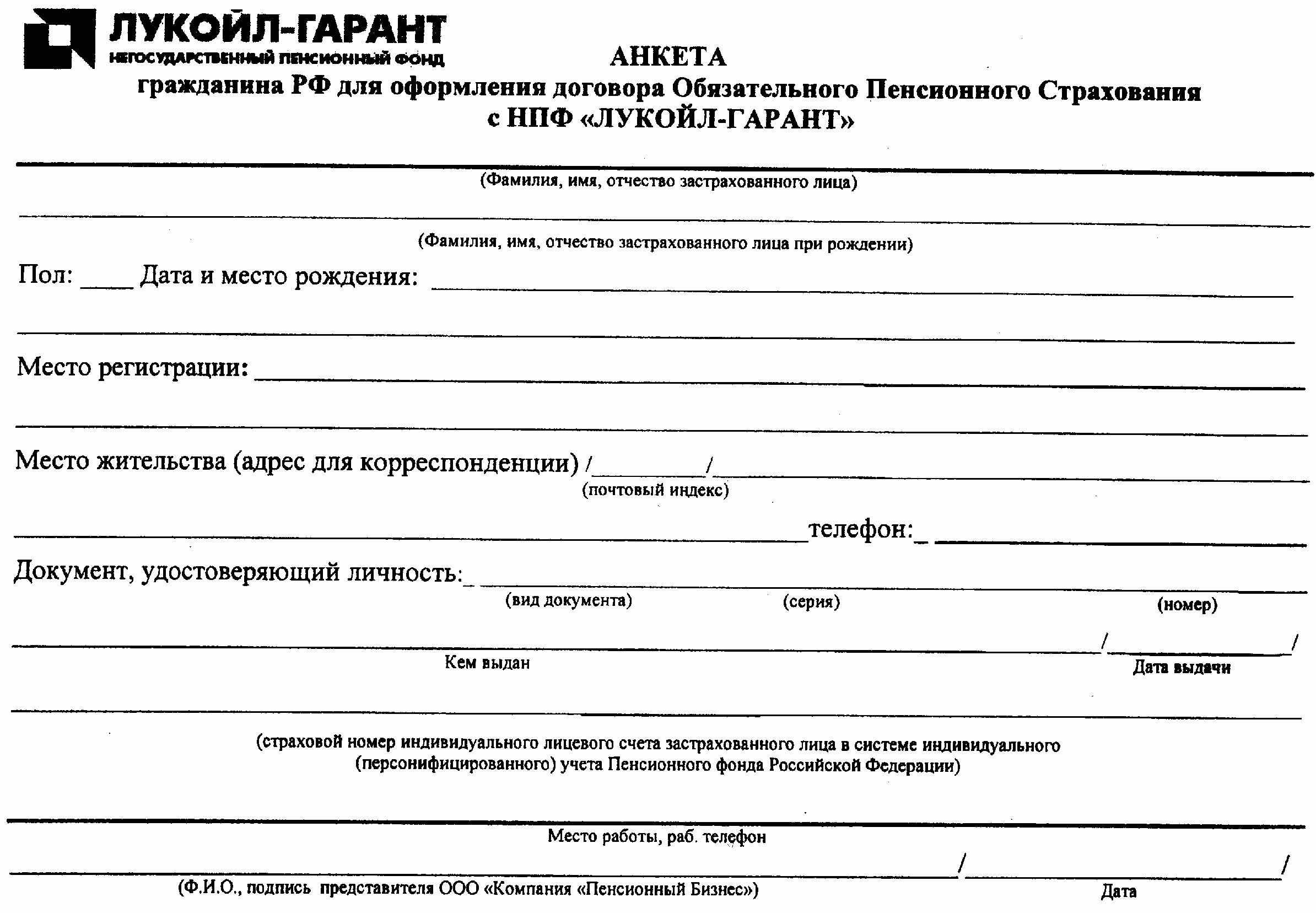

Часть 15. Инструкция по заполнению документов.

Для оформления перевода накопительной части пенсии гражданина (и Вас в том числе) необходимо:

1. Заполнить приложенную АНКЕТУ печатными буквами, указав:

ФИО человека, ФИО при рождении (в девичестве); пол; дату и место рождения; прописку (регистрацию); адрес для писем; паспортные данные; № страхового свидетельства государственного пенсионного страхования (маленькая зеленая ламинированная бумажка); место работы гражданина. ВНИМАНИЕ! В данных анкетах подпись заявителя, равно как и любые другие данные не вписываются!

2. Данные анкеты необходимо отправить к нам либо курьером (поездом, автобусом, самолетом), либо выслать почтой на адрес: 163001, г. Архангельск, пр. Троицкий 121, корп. 1, кв. 39, Тяникову О.А., можно данные послать на электронный адрес: