Доклад проректора по экономике и финансам дгу, проф. Н. Г. Гаджиева к заседанию Ученого совета дгу 27. 02. 2012 г

| Вид материала | Доклад |

СодержаниеТаблица 1 Анализ результатов торгов за период 20082011 гг. Суммарная начальная Цена победителей торгов |

- Постановление ученого совета Уральского государственного горного университета, 110.29kb.

- Эбрахими Торкаман Махачкала, 2009 удк ббк isbn издается по решению ученого совета факультета, 1922.91kb.

- Муртазалиев Абулмуслим Магомедович Председатель Общественной палаты рд, завкафедрой, 9.99kb.

- Утверждено ученым советом дгу 26 января 2012 г., протокол, 78.34kb.

- Администрация города Иркутска Комитет по экономике и финансам, 438.15kb.

- Профессионально-нравственное воспитание работников мвд республики Дагестан как важное, 69.27kb.

- Образовательные ресурсы по экономике, финансам, 44.26kb.

- Программа курса Махачкала ипц дгу 2002 Печатается по решению редакционно-издательского, 411.91kb.

- Методическое пособие Иркутск, 2004 Администрация города Иркутска Комитет по экономике, 876.14kb.

- Решени е ученого совета ргтэу от 28. 06. 2011, 112.48kb.

Доклад проректора по экономике

и финансам ДГУ, проф. Н.Г. Гаджиева

к заседанию Ученого совета ДГУ 27.02.2012 г.

О финансовохозяйственной деятельности

Дагестанского государственного университета за 2011 год

Прошедшие годы реформирования хозяйственно-экономического уклада страны характеризуются существенными изменениями экономики бюджетных учреждений, в том числе учреждений высшего образования. В 2011 году вступили в силу ряд законодательных актов, которые трансформировали организационно-правовые и экономические условия функционирования государственных высших учебных заведений и, как следствие, установили новые ориентиры в финансово-экономической работе: усиление контрольно-аналитических функций бухгалтерского учета, необходимость мониторинга и анализа финансово-хозяйственной деятельности, внедрение механизмов финансового менеджмента и планирования.

Основой реализации указанных направлений работы являются не только рациональная организация и ведение бюджетного учета в университете, направленные прежде всего на качественную автоматизированную обработку учетных данных с целью получения своевременной достоверной информации необходимой для принятия управленческих и контрольных решений, но и тщательное изучение и анализ бухгалтерской отчетности вуза.

Развитие Дагестанского государственного университета в новых условиях требует решения комплекса вопросов, среди которых большое значение придается обеспечению экономической самостоятельности и ответственности за результаты деятельности.

В соответствии с этим в докладе проанализированы динамика и структура основных расходных статей университета. В частности, отмечено, что в 2011 г. по сравнению с 2010 годом наибольшее увеличение расходов наблюдается по следующим статьям:

содержание имущества и капитальный ремонт 12125,0 тыс. руб. (рост на 32,5%);

приобретение основных средств 16249,7 тыс. руб. (рост почти в 2 раза);

Это стало возможным в результате дополнительного финансирования в размере 45,5 млн. руб. на капитальный ремонт и 19,5 млн. руб. на приобретение основных средств, в том числе учебного оборудования.

В результате освоения средств дополнительного финансирования в размере 45,5 млн. руб., выделенных на содержание имущества и капитальный ремонт, были выполнены следующие виды ремонтно-строительных работ:

замена устаревшей кровли из шифера на профнастил: 12800 кв.м., в т. ч. 2800 кв.м. в общежитиях;

замена деревянных оконных блоков на пластиковые - 1450 кв.м., в т. ч. 859 кв.м. в общежитиях;

ремонт и замена деревянных полов - 1500 кв.м.;

ремонт полов с установкой керамогранитных плит – 1200 кв.м., в т. ч. в общежитиях 598 кв.м.;

ремонт систем отопления в одном общежитии и 2 учебных корпусах.

Фактическая структура расходования средств дополнительного финансирования выглядит следующим образом:

На ремонтные работы в аудиториях и помещениях учебных корпусов направлено 17,8 млн. руб., что составляет 40% дополнительного финансирования.

На ремонт кровель учебных корпусов направлено 13,7 млн. руб., что составляет 30% суммы дополнительного финансирования.

На ремонтные работы в общежитиях израсходовано 9,8 млн. руб., что составляет 20% суммы дополнительного финансирования.

На ремонт столовых в учебных корпусах израсходовано 4,2 млн. руб., что составляет примерно 10% суммы дополнительного финансирования.

В 2011 г. на увеличение стоимости основных средств, в том числе приобретение оборудования для учебных целей предусматривалось всего лишь 3,9 млн. руб. Однако за счет дополнительных средств в размере 19,5 млн. руб. были приобретены основные средства для использования в учебно-образовательном процессе, административно-управленческой деятельности и социально-бытовой сфере (для столовых и общежитий):

- приобретение компьютеров

- приобретение мультимедапроектора

- приобретение компьютерных столов и стульев

- приобретение учебных столов и стульев

- приобретение маркерных досок

- приобретение офисной мебели для кафедр

- приобретение оборудования для столовой

- приобретение меловых досок

- приобретение оборудования для беспроводной сети (WiFi)

- приобретение бидистиллятора

- приобретение вентиляционного оборудования

- приобретение принтеров

- приобретение кондиционеров

- приобретение лабораторного оборудования

- приобретение серверов

- приобретение лабораторных стендов

- приобретение полиграфического оборудования

- приобретение типографского ножа и пресса

- приобретение кафедр для выдачи литературы

- приобретение футбольного поля.

Следует отметить, что в 2011 году было дополнительно выделено 11,5 млн. руб. на выплату студентам стипендий. За счет этих средств дополнительную стипендию получили 600 студентов. Месячный размер доплаты составлял 5 тыс. руб. и более.

Дополнительное начисление стипендий студентам было произведено с 1 сентября по 31 декабря 2011 года.

Основными критериями при начислении дополнительных стипендий студентам были достижения в учебной, научной, общественной, культурно-творческой и спортивной деятельности.

Важной частью финансово-экономической работы, нацеленной на достижение экономичности и эффективности осуществляемых университетом расходов является деятельность Единой комиссии ДГУ по размещению заказов (рис. 1).

В 2011 году Единой комиссией проведено 29 открытых конкурсов 95 открытых аукционов, 115 запросов котировок с совокупной начальной (максимальной) ценой государственных контрактов на сумму 177582,6 руб. По результатам конкурсных процедур заключено государственных контрактов на сумму158218,0 тыс. руб. Реализованная экономия в сумме19364,6 тыс. руб. направлена на приобретение дополнительного учебного оборудования, мебели, расходных материалов, выполнение ремонтно-строительных работ и т.д.

Проректор

по экономике и финансам

Зам. председателя

Единой комиссии по размещению заказов

Главный бухгалтер

Начальник Управления экономики и финансов

Рис. 1. Схема взаимодействия структурных подразделений ДГУ по размещению заказов на поставку товаров, работ, услуг

При этом обеспечиваются широкие возможности для участия физических и юридических лиц в торгах и добросовестной конкуренции, и тем самым закладывается база повышения эффективного использования бюджетных средств и внебюджетных источников финансирования (таблица 1 и диаграммы 1,2).

Таблица 1

Анализ результатов торгов за период 20082011 гг.

| Показатель | Конкурсы | Аукционы | Запрос котировок | Итого |

| Всего проведено торгов | | | | |

| 2008 | 6 | 27 | 76 | 109 |

| 2009 | 7 | 44 | 79 | 130 |

| 2010 | 3 | 24 | 77 | 104 |

| 2011 | 29 | 95 | 115 | 239 |

| Суммарная начальная | | | | 0 |

| цена лотов | | | | 0 |

| 2008 | 13920 | 74275 | 19364 | 107559 |

| 2009 | 20927 | 85342 | 22668 | 128937 |

| 2010 | 10577 | 52849 | 25885 | 89311 |

| 2011 | 21739 | 129457 | 26387 | 177583 |

| Цена победителей торгов | | | | 0 |

| 2008 | 13393 | 54237 | 17719 | 85349 |

| 2009 | 18713 | 73114 | 20173 | 112000 |

| 2010 | 10530 | 49887 | 21446 | 81863 |

| 2011 | 20130 | 112504 | 25584 | 158218 |

| Сумма экономии | | | | 0 |

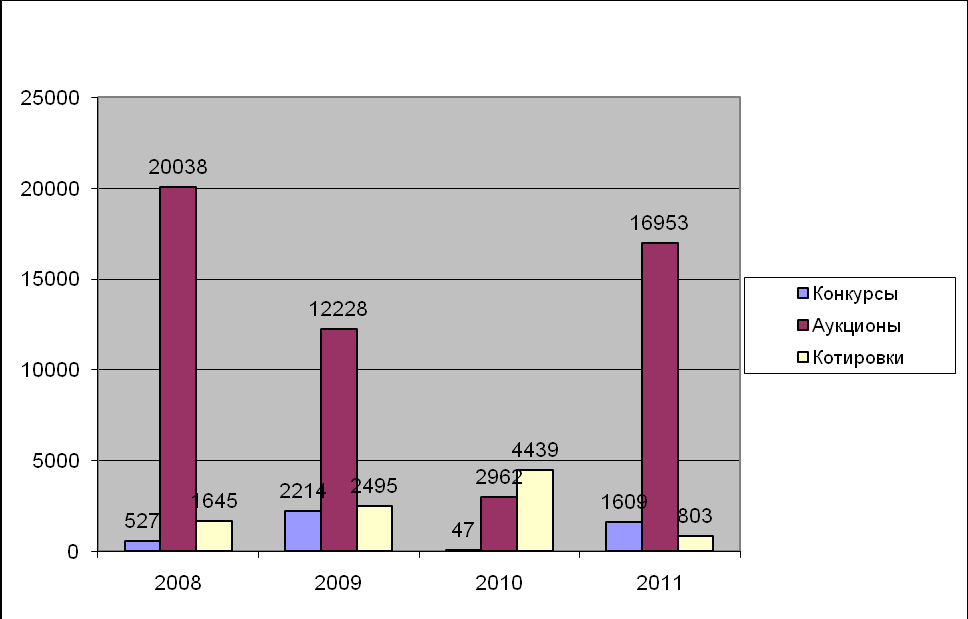

| 2008 | 527 | 20038 | 1645 | 22210 |

| 2009 | 2214 | 12228 | 2495 | 16937 |

| 2010 | 47 | 2962 | 4439 | 7448 |

| 2011 | 1609 | 16953 | 803 | 19365 |

| Коэффициент экономии | | | | |

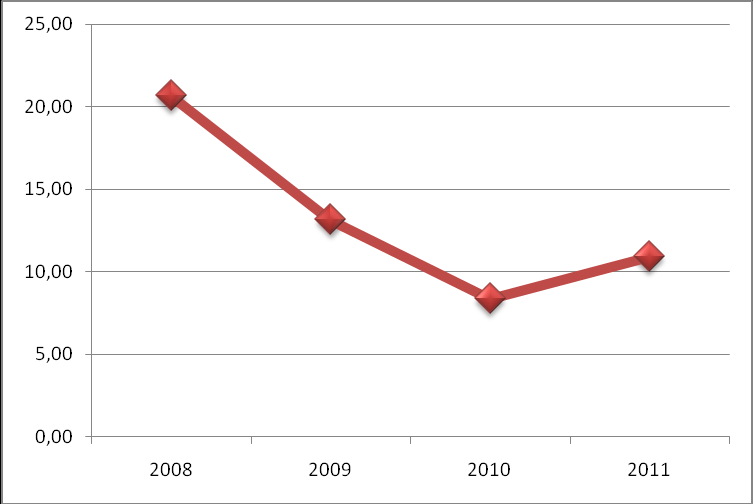

| 2008 | 3,79 | 26,98 | 8,50 | 20,65 |

| 2009 | 10,58 | 14,33 | 11,01 | 13,14 |

| 2010 | 0,44 | 5,60 | 17,15 | 8,34 |

| 2011 | 7,4 | 13,1 | 3,04 | 11,0 |

Диаграмма 1. Абсолютная сумма экономии по результатам торгов за 2008-2011 гг.

Диаграмма 2. Динамика коэффициента экономии по торгам за период 2008-2011 гг.

С 2012 года согласно Федерального закона Российской Федерации №83-ФЗ от 8 мая 2010 г. финансовое обеспечение Дагестанского государственного университета, как и других федеральных государственных образовательных учреждений, осуществляется из средств федерального бюджета в соответствии с Соглашениями между Минобрнауки России и университетом, действующим до 31 декабря 2012 г.:

1. О порядке и условиях предоставления Субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг;

2. О порядке и условиях предоставления Субсидии на иные цели.

Минобрнауки России определило размер Субсидии на финансовое обеспечение государственного задания с учетом нормативных затрат на оказание государственных услуг и нормативных затрат на содержание недвижимого имущества, движимого имущества и особо ценного движимого и недвижимого имущества и расходов на уплату налогов на имущество и земельные участки.

Следует отметить, что финансовое обеспечение сформировано по уровням реализации следующих образовательных программ:

- высшее профессиональное образование;

- послевузовское профессиональное образование;

- дополнительное профессиональное образование.

Включены средства на фундаментальные исследования и прикладные научные исследования в области образования.

Финансирование на оплату труда разделено:

- на оплату труда педагогических работников профессорско-преподавательского состава;

- на оплату труда прочего персонала.

Финансирование из средств федерального бюджета будет осуществляться в соответствии с поквартальным графиком выделения средств: I квартал – 25%, II квартал -40%, III квартал -10%, IV квартал -25% от общего объема Субсидии на финансовое обеспечение государственного задания.

Для зачисления средств соответственно открыты 3 счета:

- Для финансового обеспечения государственного задания. Сюда же зачисляется средства от услуг, осуществляемых на платной основе.

- Для финансового обеспечения целевой Субсидии.

- Для выполнения публичных обязательств по материальному обеспечению детей–сирот и детей, оставшихся без попечения родителей.

Начиная с 2012 г. вместо бюджетных смет составляется План финансово-хозяйственной деятельности, утверждаемый Министерством образования и науки РФ.

В Плане финансово-хозяйственной деятельности доходная часть формируется из разных источников финансирования: Субсидия на финансовое обеспечение госзадания, целевые Субсидии, доходы от платной образовательной деятельности. Расходная часть формируется без разделения на источники поступления (вместе бюджет и внебюджет).

Новая система финансирования требует усиления аналитической работы и проведения мониторингов различных аспектов финансово-хозяйственной деятельности университета. Соответственно должна меняться модель финансовоэкономического управления, главной характеристикой которой должно стать тесное взаимодействие и интеграция деятельности всех подразделений университета.