Справочник «Налоги и отчисления»

| Вид материала | Справочник |

- Возникновение налогообложения и развитие теории налогов налоги в экономической системе, 229.84kb.

- Курсовая работа, 437.2kb.

- В. В. Красник справочник москва энергосервис 2002 Автор: Доктор технических наук, профессор, 3548.17kb.

- Учебно-методический комплекс специальности 080107 Налоги и налогообложение Москва, 2225.14kb.

- Д. Б. Кабалевский нотографический и библиографический справочник, 2044.39kb.

- Справочник состоит из следующих разделов, 2077.26kb.

- Лекция Тема: Налоги в экономической системе государства, 80.38kb.

- Афанасьев Павел Александрович Разработка электронного справочник, 545.37kb.

- Темы дипломных работ. По специализации «Налоги и налогообложение». Налоги в экономической, 5.26kb.

- Программа подтверждения профессиональной квалификации бухгалтеров Налоги Введение, 138.85kb.

НАЛОГОВЫЙ УЧЕТ

ОСНОВНЫЕ СРЕДСТВА

Инвентаризация основных средств на 01.04.2011г.

С целью создания новых групп в налоговом учете основных средств в ПК 1С Бухгалтерия произошли следующие изменения:

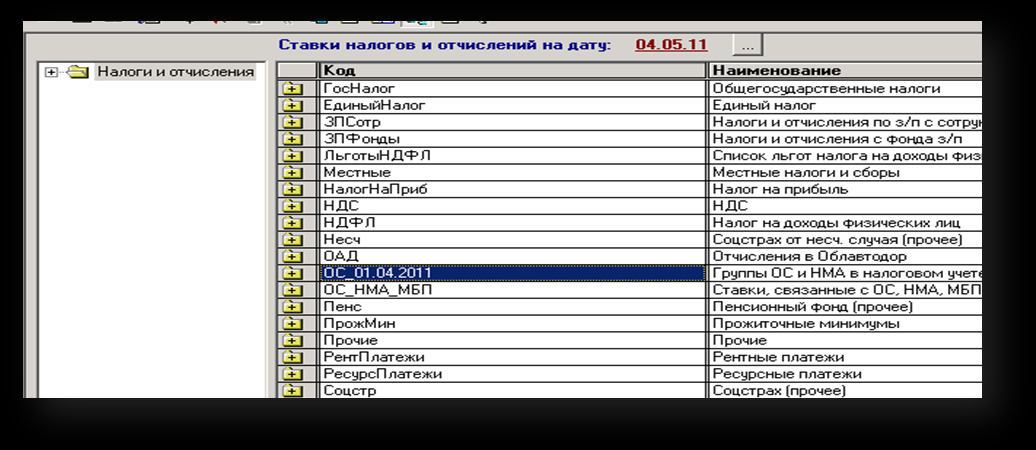

- Справочник «Налоги и отчисления» дополнен новой группой (рис.1)

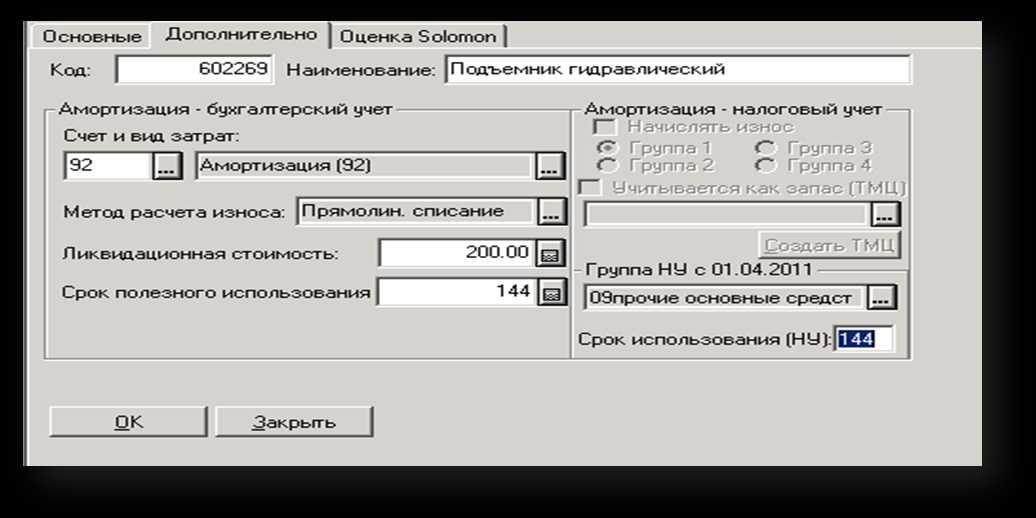

- Дополнена новыми реквизитами карточка Необоротного актива (рис.2)

- Добавлены забалансовые счета (рис.3):

НК (налоговый кодекс) – собирательный счет, который показывает балансовую стоимость объектов основных средств и нематериальных активов на дату

НКС (налоговый кодекс стоимость) – активный количественный счет, на котором накапливается стоимость объектов основных средств в разрезе подотчетных лиц, налоговых групп и названия необоротного актива

НКИ (налоговый кодекс износ) – пассивный счет, на котором накапливается сумма износа необоротных активов в разрезе аналитики по подотчетным лицам, налоговым группам и названия необоротных активов

- Обнулены счета налогового учета ОС, ОС1,ОС2,ОС3,ОС4,НА, ОСМ

- Доработан документ Начисление износа. Добавлена возможность ежемесячного начисления износа для целей налогового учета

- Доработаны документы Ввод в эксплуатацию, Списание….

Рисунок 1 Фрагмент справочника «Налоги и отчисления»

Рисунок 2 Карточка необоротного актива

Рисунок 3 Фрагмент Плана счетов

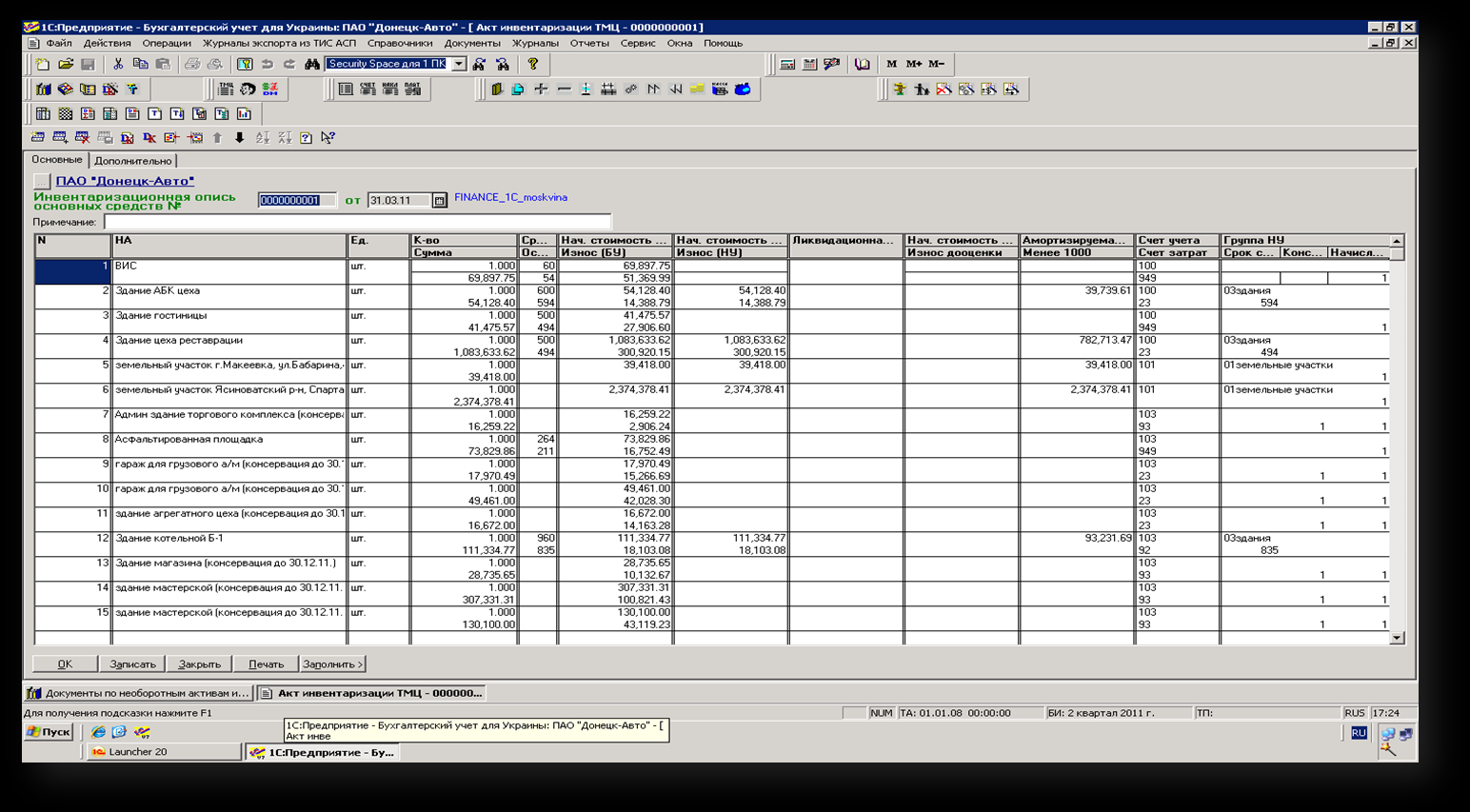

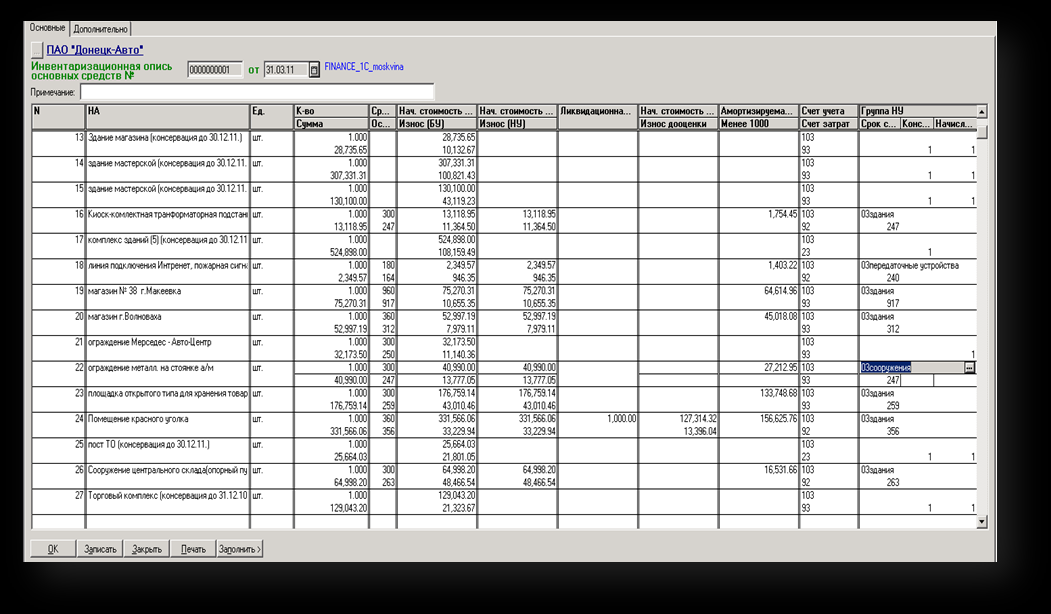

Порядок работы с документом Инвентаризация НА (НКУ).

Документ Инвентаризация НА (НКУ) предназначен для введения остатков по необоротным активам на счет НКС с целью дальнейшего их учета в налоговом учете.

- Создайте документ Инвентаризация НА (НКУ). Обратите внимание, что поле Дата в документе не активное и не может быть изменено.

- Нажмите кнопку «Заполнить». В результате Вы получите перечень объектов необоротных активов, которые числятся на счетах учета 10,11,12,13 на 31.12.2011г. (рис.4).

Документ Инвентаризация НА (НКУ) условно поделен на два раздела. Первый раздел включает в себя данные бухгалтерского учета:

- первоначальную стоимость объекта,

- сумму накопленного на 31.03.2011 износа,

- срок службы объекта в месяцах, который указан в карточке необоротного актива,

- остаточный срок службы на 31.03.2011, который получен расчетным путем

Рисунок 4 Документ Инвентаризация НА (НКУ)

Второй раздел включает все данные, которые необходимы для очистки необоротных активов:

- первоначальная стоимость – в эту ячейку попадают те объекты, которые не законсервированы, амортизировались в налоговом учете до 01.04.2011, и, независимо от настроек в карточке Необоротного актива, все объекты, учитываемые на сч. 101.

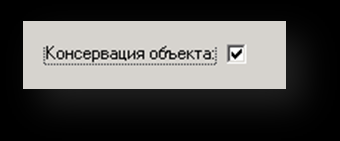

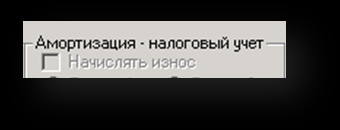

В эту ячейку НЕ попадают объекты, у которых в карточке необоротного актива проставлен признак:

,

,или у которых в карточке Необоротного актива не проставлен признак Начислять износ в налоговом учете:

.

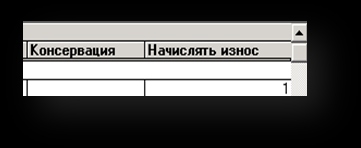

.Если на момент проведения инвентаризации данные признаки не актуальны, Вы можете их обнулить путем исправления в документе Инвентаризация НА (НКУ) в колонках Консервация и Начислять износ признака «1» на «пусто».

Данные исправления будут записаны в карточку Необоротного актива и будут актуальны как для налогового так для бухгалтерского учетов.

В эту ячейку НЕ попадают объекты, которые учитываются на сч.111,112. Данные объекты в докодексном налоговом учете уже попали в расходы, поскольку они учитывались как запасы.

- Сумма износа – в эту колонку выводится сумма накопленного износа на 31.03.2011согласно данным ПСБУ по всем объектам, попавшим в колонку первоначальная стоимость.

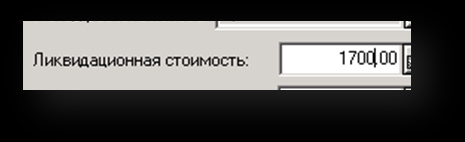

- Ликвидационная стоимость – в эту колонку выводится ликвидационная стоимость, которая указана в карточке Необоротного актива (ст.14.1.19 НКУ амортизированная стоимость).

- Дооценка: первоначальная стоимость, износ – в эти колонки выводится сумма дооценки, проведенной после 01.01.2010г. и до 01.04.2011г. (раздел XX п.6 абз.4 НКУ).

- В колонку <1000 попадают, те объекты, чья стоимость после вычетов износа, сумм дооценок меньше 1000грн. Данные объекты не попадут в группы основных средств для налогового учета.

- Стоимость, которая амортизируется – эта колонка определяется как разница межу первоначальной стоимостью, суммой износа, суммой дооценок и колонкой <1000. Данные этой колонки при проведении документа Инвентаризация НА (ККУ) попадут на счет НКС и будут являться стартовыми значениями для расчета налогового износа с 01.04.2011.

Определение ГРУПП для целей налогового учета.

В налоговом учете необоротный активы делятся на 16 + 6 =22 группы (ст.145.1НКУ). Кроме того, в 16-ти группах основных средств есть две подгруппы для группы 3 – это сооружения и передаточные устройства (см. пп.14.1.143 ст.14 НКУ) и одна подгруппа в группе 4 – это ЭВМ.

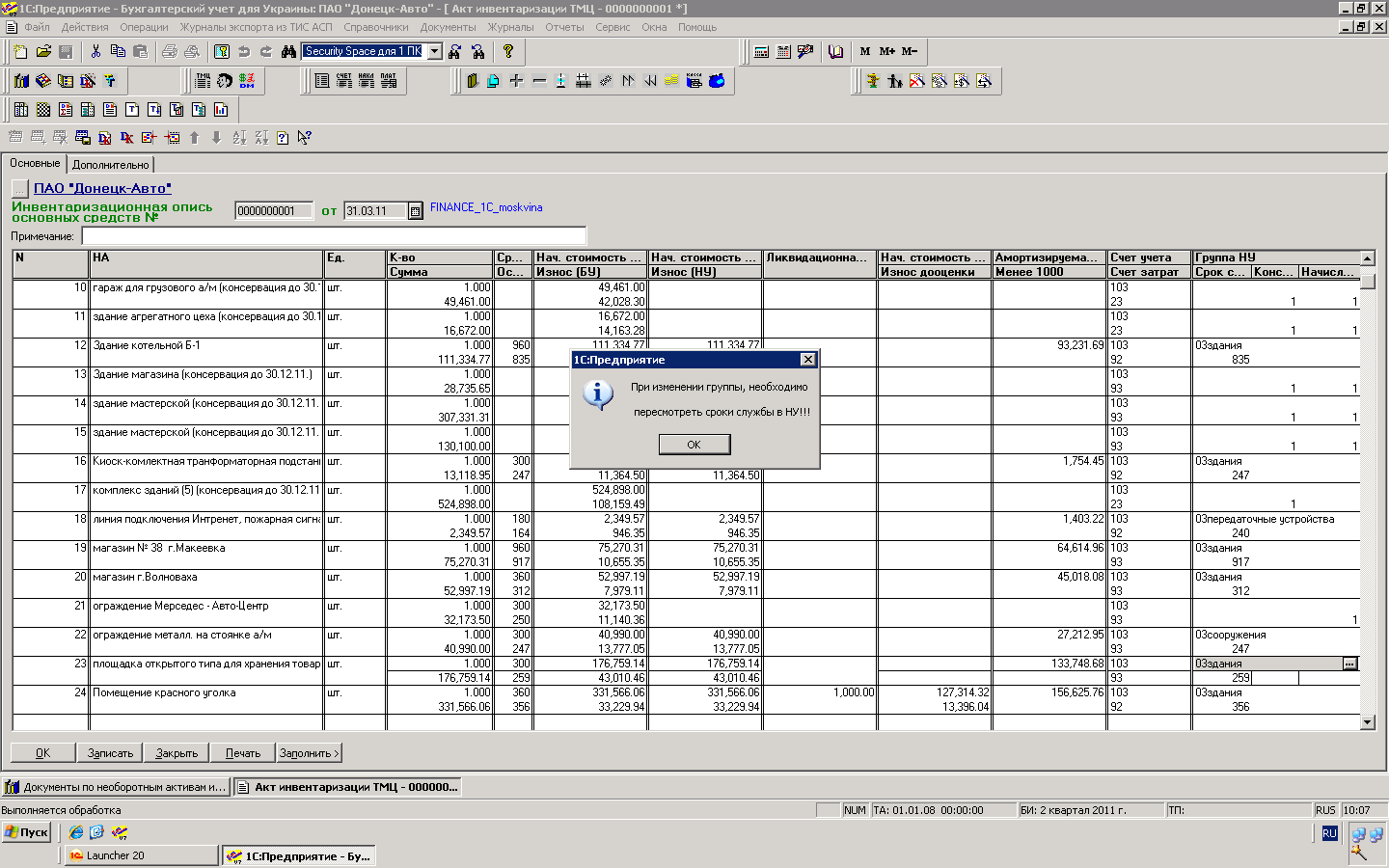

В документе Инвентаризация НА (НКУ) группы налогового учета присваиваются автоматически, исходя из субсчета, на котором такие объекты учитываются. Данная колонка подлежит редактированию. Например, все объекты, учитываемые на сч.103 автоматически попадают в группу 3 «Здания», но на сч.103 в бухгалтерском учете также учитываются сооружения и передаточные устройства. Поэтому бухгалтер должен вручную переназначить группу для налогового учета для сооружений и передаточных устройств (рис.5).

Рисунок 5 Группа в налоговом учете (переназначение)

При изменении группы необходимо пересмотреть и сроки службы объекта в налоговом учете (рис.6) с учетом минимально допустимых (ст.142.1 НКУ).

Рисунок 6 Переназначение группы

Внимание!!! Для объектов, используемых не в хозяйственной деятельности, А ТАКЖЕ бесплатно полученных, ВРУЧНУЮ уберите налоговую стоимость и прочие реквизиты раздела документа Данные для налогового учета.

Если на сч.103 учитываются маршрутизаторы, коммутаторы - переназначьте им группу налогового учета группа 4 электронно-вычислительные машины

Счет 117 в части ремонтов арендованных основных средств необходимо вручную распределить по группам.

Определение СРОКОВ СЛУЖБЫ для целей налогового учета

Статьей 145.1 НКУ предусмотрены минимально допустимые сроки службы для целей налогового учета. С учетом требований, изложенных в разделе XX п.6 абз.6 НКУ, стартовые сроки службы в документе Инвентаризация НА (НКУ) определяются по следующему алгоритму:

остаточный срок службы на дату 31.03.2011 в бухгалтерском учете сравнивается с минимально допустимым сроком службы, установленным ст.145.1 НКУ. Для целей налогового учета берется большая из сравниваемых цифр.

Для справки: остаточный срок службы на дату 31.03.2011 в бухгалтерском учете определяется по следующему алгоритму:

Количество дней эксплуатации по ПСБУ = (31.03.2011 минус дата ввода в эксплуатацию)

Остаточный срок эксплуатации по ПСБУ= установленный срок службы объекта по ПСБУ в месяцах минус (Количество дней эксплуатации делить на 30, 4)

ВНИМАНИЕ!!! Сроки службы в документе будут рассчитаны автоматически за исключением групп: группа 3 Сооружения, группа 3 Передаточные устройства, группа 4 Машины и оборудование, по нематериальным активам по сч. 121, 122, 123, 127.

Счета учета - это счет, на котором учитывается объект необоротного актива на дату инвентаризации.

Счет затрат – это счет, проставленный в карточке Необоротного актива, на который начисляется износ. Данный счет будет использован и для целей налогового учета. Внимание!!! Для целей налогового учета могут быть использованы только счета затрат 23,91,92,93,94.

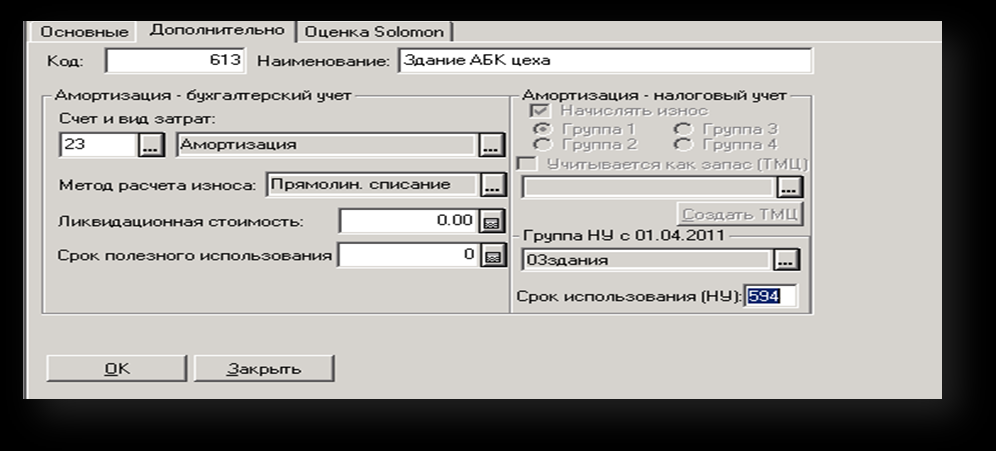

При проведении документа Инвентаризация НА (НКУ) объекты, которые учтены для целей налогового учета зачисляются на дебет счета НКС. Данные о номере группы и сроках службы для налогового учета попадают в карточку Необоротного актива (рис.7).

Рисунок 7 Карточка Необоротного актива

Одновременно, при проведении документа Инвентаризация НА (НКУ) обнуляются счета ОС, ОСМ,НА. Их мы больше использовать не будем. При этом, если остаток по счету ОС больше введенного остатка по счету НКС, то автоматически на сч. НКС будет создана группа Временная Налоговая Разница, которая будет амортизироваться в течении трех лет.

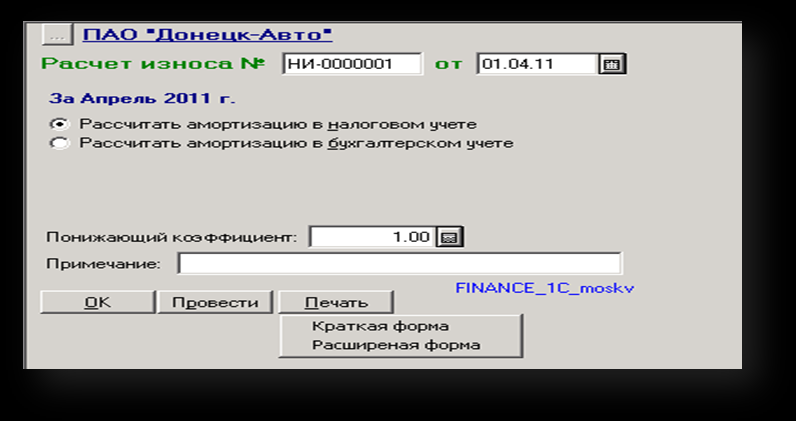

Порядок работы с документом износ.

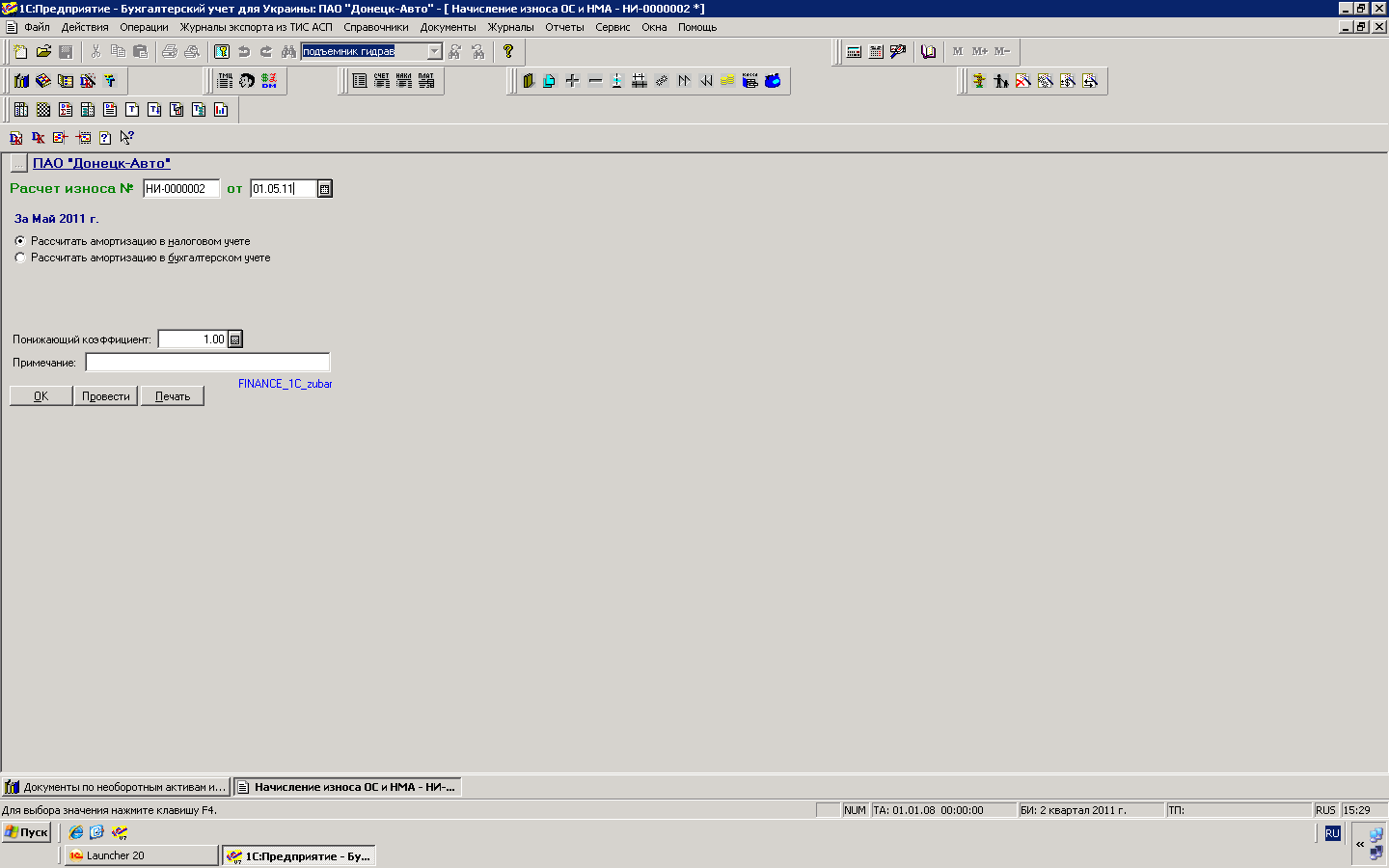

Документ износ доработан и теперь при помощи его можно рассчитывать сумму налогового износа ежемесячно (рис.8). Важно!!! Документ по начислению износа должен быть датирован первым числом месяца (например, при начислении износа за май, документ Начисление износа датируется 01.05.2011г).

Рисунок 8 Документ по начислению износа

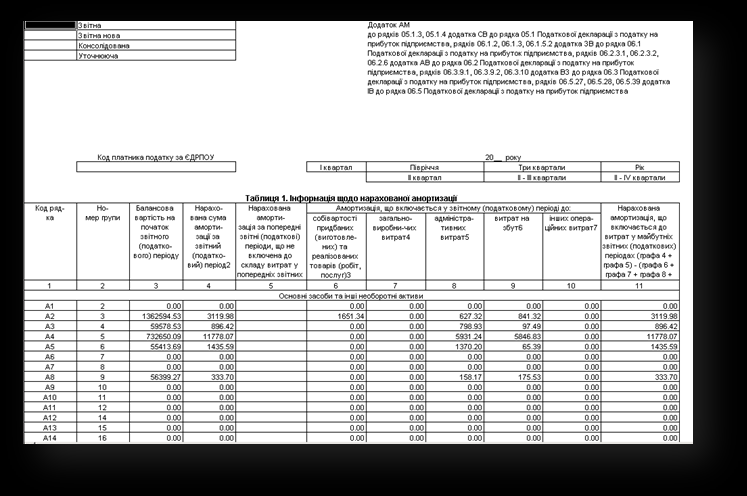

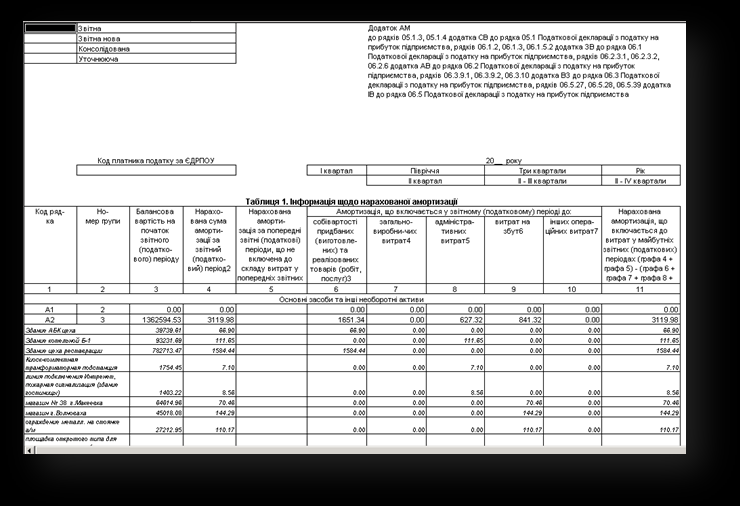

При нажатии кнопки печать Вы можете получить данные по начисленному износу в разрезе счетов затрат и групп (рис.9).

Рисунок 9 Фрагмент печатной формы

А также, при нажатии кнопки Печать Вы можете получить данные по начисленному износу в разрезе налоговых групп и аналитики по необоротным активам (рис.10)

Рисунок 10 Настройка печати документа износ

Рисунок 11 Фрагмент расширенной печатной формы