Курсова робота «Упаковка товарів та операції з нею (за матеріалами магазину «Престиж»)»

| Вид материала | Документы |

СодержаниеСписок використаної літератури I. фінансові результати |

- Курсова робота загальні положення, 1011.22kb.

- Вимоги до курсової роботи з методики навчання іноземних мов І культур (2011рік) Загальна, 41.77kb.

- Курсова робота з української літератури, 431.36kb.

- 3. 9 Список використаної літератури, 586.87kb.

- Назва реферату: Облік реалізації товарів на підприємства роздрібної торгівлі Розділ, 521.36kb.

- Назва модуля: Курсова робота «Вступ до практичної соціальної роботи», 32.81kb.

- Комплекс задач "Облік замовлень та обладнання" іс магазину спутникового обладнання, 136.08kb.

- Курсова робота, 346.43kb.

- Техніка І технологія торгівлі”, 301.43kb.

- Курсова робота на тему: Туристичні ресурси Iвано-Франківської області, 486.09kb.

Рис.5.2. Алгоритм організації товарообороту ТОВ «Престиж»

Основним етапом даної моделі є безпосередня розробка і реалізація його інструментів на основі даних ситуаційного аналізу, зроблених прогнозів обсягів продажу і обґрунтованої стратегії. Відповідно до запропонованої методики, розробка інструментів комплексу продажів повинна проходити в три етапи: побудова розподільної мережі, організація товарообороту та організація збуту.

Висновки.

Таким чином, оборот тари це час між двома послідовними її заповненнями. В магазині «Престиж» виконується цілий ряд операцій, пов'язаних з оборотом тари. Основними з них є:

- приймання тари, що надійшла з товаром;

- розкриття і вивільнення тари з-під товару;

- зберігання і повернення тари;

- документальне оформлення операцій з тарою, її облік.

Для побудови розподільної мережі нами запропонована методика знаходження оптимальної структури маркетингового каналу і відповідних йому форм збуту в залежності від поставлених цілей, особливостей цільового ринку, характеристик товару і магазину в цілому.

Процес формування розподільної мережі побудований у вигляді багатоетапної процедури, яка полягає у систематизації результатів попереднього аналізу особливостей споживачів, можливостей магазину і його товару, визначенні інтенсивності географічного освоєння ринку даною продукцією, виборі і управлінні маркетинговими каналами, а також інтеграції їхніх учасників. Результатом подібних дій повинен стати вибір відповідних елементів даного комплексу: маркетингових каналів, форм і систем продажів. Кожен з них розробляється з урахуванням критеріїв, характерних для конкретної ситуації. Крім того, здійснюється вибір стратегій освоєння ринку продукцією магазину, що найбільшою мірою залежить від територіальної концентрації покупців, їхньої близькості, терміну реалізації товару, популярності магазину, ринкової частки тощо.

Заключним етапом у побудові розподільної мережі є інтеграція в певні системи. Для магазину необхідність інтеграції в області продажів обумовлена можливістю контролю різних учасників розподільної мережі і всіх етапів реалізації товару, а також одержання доступу до інформації про її покупців. Рівень інтеграції каналу може змінюватися від традиційних маркетингових каналів до каналів, що знаходяться у власності магазину.

6. Шляхи скорочення витрат і втрат по тарі

Як свідчіть проведений нами аналіз, магазин «Престиж» на даний час працює збитково. В такій ситуації, коли канал отримання легких грошей виявляється перекритим, доводиться переорієнтуватися на практику "самовиживання" і економії витрат, у тому числі скорочення витрат і втрат по тарі.

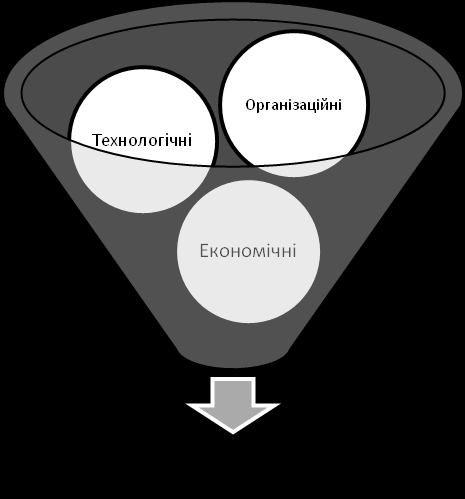

За таких умов ми пропонуємо і адміністрації ТОВ «Престиж» і адміністрації магазину декілька стратегій і шляхів економії в роботі з упаковкою. В цілому такі шляхи скорочення витрат мають проводитись по трьох напрямках (рис.6.1):

Рис. 6.1. Шляхи скорочення витрат і втрат по тарі магазином

До технологічних шляхів, на наш погляд, можуть належати:

1. Скорочення асортименту, а відповідно и витрат на упаковку. Така стратегія приваблює, насамперед, можливістю скоротити нерентабельні позиції і вийти з більш дорогих, преміальних продуктів, які продаються в невеликих кількостях і в дорогій упаковці.

2. Економія на вартості матеріалу упаковки. Але дешева упаковка, зазвичай, просто не відповідає як таким пакувальним функціям (товар буде упаковуватись в коробки з погано закритими клапанами, "перевареними" швами і іншими дефектами). З іншого боку – є можливість переходити на інший формат упаковки, але це вимагає більш тривалого циклу переорієнтації виробництва.

Наприклад, у картонній упаковці зручний клапан замінюється простою склейкою. Відкривати стало незручно, та й економія - копійки.

У поліпропіленовій упаковці найбільш поширене скорочення кількості шарів плівки. Упаковка стає менш стійкою до втрати форми та друк виглядає на ній не так яскраво і реалістично, як на більш щільному матеріалі.

3. Економія на способі друку упаковки. Враховуючи те, що магазин «Престиж» витрачає кошти на виготовлення власної «фірмової» упаковки – такі резерви зменшення витрат мають бути обов’язково враховані. Можливо, доцільно буде відмовитись від флексодруку до друку на простий поліпропіленової незабарвленої плівці з етикеткою, а також відмовитись від дорогих способів друку по пластику. З нашої точки зору, ризики цієї стратегії мінімальні (за умов належного позиціонування бренду і дизайн-стратегії). Магазин може якісно змінити дизайн упаковки до нових "економічних" витрат. Якщо покупець орієнтований тільки на ціну, швидше за все для нього вона важлива, а не "маркований" продукт. Головне - не втратити ринок.

4. З попередньої стратегії зміни дизайну власної «фірмової» упаковки «Престиж» витікають наступні шляхи економії: мультіформат; мікроінноваціі; адресний дизайн.

Мультіформат: використання магазином «Престиж» упаковки в кількох розмірних форматах дозволяє упаковувати товар різних габаритів у відповідну тару (пакет) – це має назву "економія на масштабі", коли зберігається той же товарооборот, але за менші гроші на упаковку.

Мікроінноваціі: в рамках "мікроінновацій" магазин «Престиж» може вводити в промисловий дизайн упаковки рішення, які зменшують витрати на неї, але не призводять до зменшення її якості. Наприклад суттєво переглянути дизайн, або використовувати інший вид упаковки ніж пакет.

Адресний дизайн: адресність в цьому контексті необхідно розуміти як виділення самого головного, "ключового" повідомлення для споживача, яке відповідає маркетингової стратегії магазину. При цьому слід зауважити, що при всій психологічній спокусливості якщо зробити чисту упаковку, або з написом "звичайна" - це принесе лише шкоду.

До організаційних шляхів скорочення витрат на тару та упаковку, на наш погляд, можуть належати:

1. Використання упаковки, що зберегла належні властивості для інших торговельних операцій, транспортування або повторно.

2. Утилізація картонної, дерев’яної тари, металевих обвязок. Здача їх як макулатуру та металобрухт.

3. Продаж дерев’яної та іншої (незворотної) тари населенню та підприємцям для подальшого використання.

4. Забезпечення належного зберігання упаковки, недопущення її пошкодження, крадіжок.

5. Організація належного контролю за використанням упаковки. Для того, на наш погляд, адміністрація магазину «Престиж» до посадових обов’язків завідуючих відділами може додати персональну відповідальність за використання тари і упаковки в підлеглому підрозділі магазину.

6. Організація окремого підрозділу (або покладання цих обов’язків на окрему особу) з питань утилізації упаковки та її продажу.

7. Щоквартальна атестація та інвентаризація упаковки, що належить магазину «Престиж».

8. Організація своєчасної поставки товарів в магазин може суттєво скоротити розмір запасів продукції на складі, а разом із зменшенням залишків товарів, зменшаться і витрати на тару. Для цього потрібно, на наш погляд, переглянути умови договорів на поставку товарів в магазин, а також домовленості з транспортними організаціями з тим, щоб товар постачався вчасно, а не заздалегідь.

До економічних шляхів скорочення витрат на тару та упаковку, на наш погляд, можуть належати:

1. Розробка економних норм і нормативів використання тари і упаковки в магазині «Престиж». Регулярний перегляд цих норм з метою їх вдосконалення і зменшення.

2. Матеріальне стимулювання продавців за економне використання упаковки і де преміювання або штрафи за перевитрати.

3. Матеріальне стимулювання працівників складу за дбайливе ставлення до упаковки і тари, за збереження упаковки, за ініціативність по відношенню до скорочення витрат на тару і штрафи за втрати.

4. Доопрацювання (перегляд) калькуляційних витрат на виготовлення та використання упаковки з метою їх зменшення і виявлення непродуктивних витрат.

Слід також зазначити, що проведення разових чи поодиноких заходів спрямованих на зменшення витрат на тару (нехай навіть і крупних) не може дати особливого ефекту. Лише проведення комплексних, довготривалих заходів, участь всіх працівників магазину в цьому процесі, постійний моніторинг витрат на тару і пошук нових резервів може суттєво зменшити ці витрати і підвищити прибутковість магазину.

Отже, аналізуючи статтю витрат на тару, необхідно спочатку вивчити такі складники витрат на тару: витрати, що виникають у зв'язку з різницями між відпускною і приймальною ціною тари при поверненні їх постачальникам за цією ж категорією або з пониженням на одну категорію; витрати на перевезення, навантаження та розвантаження порожньої тари у разі повернення її постачальникам або здачі підприємствам, які займаються збиранням тари; витрати на ремонт тари; вартість тари, списаної внаслідок зносу за вирахуванням утилю та брухту; інші витрати на тару, які за своїм змістом не є наслідком недоліків у роботі чи у тарному господарстві.

Висновки.

На даний час для магазину «Престиж» пошук шляхів економії та зменшення втрат є актуальним і необхідним.

Серед інших напрямків економії ми пропонуємо уважно дослідити статтю витрат на тару та активно застосовувати можливі шляхи економії.

Для виявлення резервів економії витрат на тару необхідно за первинними документами і шляхом особистих спостережень вивчити стан ведення тарного господарства торговельного підприємства та його недоліки. При цьому необхідно перевірити:

- правильність приймання тари за кількістю, якістю і ціною;

- дбайливість розпакування, зберігання;

- своєчасність повернення тари і в якому стані вона повертається, чи потрібне очищення, сортування, ремонт;

- відповідальності працівників за збереження якості тари;

- прийнятий порядок матеріального заохочення за зниження витрат на тару і недопущення втрат.

У процесі діяльності торговельних підприємств, крім витрат на тару, можуть виникати втрати, як наслідок недбалого відношення до тари та безгосподарності. Якщо такі втрати були допущені, то вони повинні бути проаналізовані за кожним їх видом (пониження якості картонних коробок більше ніж на одну категорію при поверненні їх постачальникам; різниця між обліковою і приймальною ціною картонної, а також дерев'яної тари, яка за своїм технічним станом може бути використана лише, як тароматеріал; інші витрати, пов'язані з безгосподарністю).

Умовно, всі шляхи скорочення витрат і втрат по тарі ми пропонуємо розподіляти на технологічні, організаційні та економічні. На наш погляд, найбільш ефективними і продуктивними шляхами скорочення витрат і втрат по тарі є економічні та організаційні. Їх запровадження адміністрацією може дозволити вже в 2011 – 2012 р. р. суттєво зменшити ці витрати, підвищити прибутковість і не допускати втрат в подальшому.

ВИСНОВКИ

Важко назвати хоч одну область людської діяльності, де можна обійтися без пакувальних засобів. Кожен магазин стурбований не тільки продажем товару, а й відповідною для цього товару упаковкою.

Тару та упаковку в торгівлі застосовують головним чином, для перевезення та зберігання (довгого або короткочасного), а також прямих продажів.

Залежно від мети використання, тара ділиться на чотири великі категорії: на споживчу, транспортну, виробничу і консервуючою.

Тара є не просто пакетами, ящиками, коробками та іншими предметами, а частиною товару, яка забезпечує його збереження при перевезенні, зберіганні та використанні, а так само споживчу привабливість.

У логістичному ланцюзі тарі відводиться не остання роль. Процеси перевезення, складування, навантаження-розвантаження безпосередньо залежать від тари використовуваного вантажу. Практично всі процеси пов'язані з вантажем забезпечуються функціональністю тари і упаковки. Тара грає роль інформування учасників перевізного процесу про її вміст, обліку вантажу, збереження вантажу під час його зберігання і перевезення, відповідає за зручність, швидкість і якість вантажно-розвантажувальних робіт.

Тара повинна бути міцною, зручною, інформаційно-насиченою і відповідати екологічним стандартам. Наявність всіх цих властивостей підвищує споживчі якості продуктів і відповідно рівень логістичного сервісу.

Особливістю магазину «Престиж» є те, що пропозиція широкого асортименту товарів в добре оформлених вітринах і на полицях магазину для залучення уваги споживачів значно посилює роль упаковки в збуті продукції. В магазині «Престиж» виконується цілий ряд операцій, пов'язаних з оборотом тари. Основними з них є:

- приймання тари, що надійшла з товаром;

- розкриття і вивільнення тари з-під товару;

- зберігання і повернення тари;

- документальне оформлення операцій з тарою, її облік.

Для побудови розподільної мережі нами запропонована методика знаходження оптимальної структури маркетингового каналу і відповідних йому форм збуту в залежності від поставлених цілей, особливостей цільового ринку, характеристик товару і магазину в цілому.

Також, як свідчіть проведений нами аналіз, магазин «Престиж» на даний час працює збитково. В такій ситуації, коли канал отримання легких грошей виявляється перекритим, доводиться переорієнтуватися на практику "самовиживання" і економії витрат, у тому числі скорочення витрат і втрат по тарі.

Умовно, всі шляхи скорочення витрат і втрат по тарі ми пропонуємо розподіляти на технологічні, організаційні та економічні. На наш погляд, найбільш ефективними і продуктивними шляхами скорочення витрат і втрат по тарі є економічні та організаційні.

До організаційних шляхів можуть належати:

1. Використання упаковки, що зберегла належні властивості для інших торговельних операцій, транспортування або повторно.

2. Утилізація картонної, дерев’яної тари, металевих обвязок. Здача їх як макулатуру та металобрухт.

3. Продаж дерев’яної та іншої (незворотної) тари населенню та підприємцям для подальшого використання.

4. Забезпечення належного зберігання упаковки, недопущення її пошкодження, крадіжок.

5. Організація належного контролю за використанням упаковки.

6. Організація окремого підрозділу (або покладання цих обов’язків на окрему особу) з питань утилізації упаковки та її продажу.

7. Щоквартальна атестація та інвентаризація упаковки, що належить магазину «Престиж».

8. Організація своєчасної поставки товарів в магазин може суттєво скоротити розмір запасів продукції на складі, а разом із зменшенням залишків товарів, зменшаться і витрати на тару. Для цього потрібно, на наш погляд, переглянути умови договорів на поставку товарів в магазин, а також домовленості з транспортними організаціями з тим, щоб товар постачався вчасно, а не заздалегідь.

До економічних шляхів скорочення витрат на тару та упаковку, на наш погляд, можуть належати:

1. Розробка економних норм і нормативів використання тари і упаковки в магазині «Престиж». Регулярний перегляд цих норм з метою їх вдосконалення і зменшення.

2. Матеріальне стимулювання продавців за економне використання упаковки і де преміювання або штрафи за перевитрати.

3. Матеріальне стимулювання працівників складу за дбайливе ставлення до упаковки і тари, за збереження упаковки, за ініціативність по відношенню до скорочення витрат на тару і штрафи за втрати.

4. Доопрацювання (перегляд) калькуляційних витрат на виготовлення та використання упаковки з метою їх зменшення і виявлення непродуктивних витрат.

Слід також зазначити, що проведення разових чи поодиноких заходів спрямованих на зменшення витрат на тару (нехай навіть і крупних) не може дати особливого ефекту. Лише проведення комплексних, довготривалих заходів, участь всіх працівників магазину в цьому процесі, постійний моніторинг витрат на тару і пошук нових резервів може суттєво зменшити ці витрати і підвищити прибутковість магазину.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

- Наказ МЗЕЗТ України «Правила роздрібної торгівлі непродовольчими товарами від 19.04.2007 р №104.

- Акулич И.Л. Маркетинг. - М.: Новое знание, 2007. - 540 с.

- Алексеев Н.С. и др. Теоретические основы товароведения. – М, 2003. – 560 с.

- Бланк І.А. Торговий менеджмент. - К.: ЭЛЬГА, Ника-Центр, 2004.- 784 с.

- Виноградова С.Н. Коммерческая деятельность. - Мн.: Вышейшая школа, 2006. - 328 с.

- Грачев Ю.Н. Внешнеэкономическая деятельность. Организация и техника внешнеторговых операций: Учебно-практическое пособие. - М.: Бизнес-школа „Интел-Синтез”, 2009. - 592 с.

- Голошубова Н.О., Торопков В.М. Оптова торгівля: організація та технологія: Навч. посіб. - К.: КНТЕУ, 2005. - 256 с.

- Дашков Л.П., Памбухчьянц В.К. Коммерция и технология торговли. - М.: ИД Дашков и Ко, 2005. - 697 с.

- Дурович А.П. Основы маркетинга. - М.: Новое знание, 2006. - 512 с.

- Жукова Т.Н. Коммерческая деятельность. - М.: Вектор, 2006. - 256 с.

- Каплина С.А. Организация коммерческой деятельности. - Ростов-на-Дону: Феникс, 2004. - 447с.

- Кожанова Е.А. Дизайн упаковки как часть стратегического брендинга // Наука о рекламе. № 2, 2007.

- Козик В.В., Панкова Л.А., Карп'як Я.С., Григор'єв О.Ю., Босак А.О. Зовнішньоекономічні операції та контракти: Навчальний посібник. - К.: Центр навчальної літератури, 2008. - 608 с.

- Мамутов В., Кияненко Б., Чиленко А. Толлинговые схемы: плюсы и минусы - Экономика Украины. - 2009. - №1. – 150 с.

- Крапко Е.П. История дизайна упаковки// Новости промдизайна, № 5, 2008.- 210 c.

- Миканова В.К. Теория и практика создания упаковки// Тара и упаковка. № 3, 2007. -140 c.

- Марцин В.С. Економіка торгівлі.- К.: Знання, 2006.

- Панкратов Ф.Г. Коммерческая деятельность. - М.: ИД Дашков и Ко, 2005. - 504 с.

- Полторак В.А. Маркетингові дослідження: Навч. посіб. - К.: Центр навчальної літератури, 2006. - 387 с.

- Поповцева Ф.П. Коммерческая деятельность: Учебник. - М.: Инфра-М, 2005. - 248 с.

- Рацкий К.А. Экономика предприятия: М: ИВЦ " Маркетинг ", 2003. - 696с.

- Синяева И.М. Коммерческая деятельность в сфере товарного обращения. - М.: ЮНИТИ, 2005. - 367 с.

- Тупицын А.Л. Управление запасами: АВС или XYZ - анализ Коммерческий директор. - 2006. - №1. - С. 18-35.

- Учет и техника проведения торговых операций: Учебное пособие /Ермаченко В.Е., Лабунская С.В., Маляревская О.Г., Маляревский Ю.Д. - Харьков: ИНЖЭК, 2009. - 468 с.

- Сборник нормативных документов по регулированию торговки непродовольственными товарами и бытового обслуживания населения. Ч.2. - Днепропетровск: Издательство «Новая идеология», 2010. - 150 с.

- Інформаційний бюлетень Мінпромполітики України № 4 (14), 2007

- Журнал "Тара и упаковка" №3 2008 стр.18-19; 52-53

- Журнал "Тара и упаковка" №4 2008 стр.32-33.

- Журнал "Тара и упаковка" №1 2009 стр.7-8; 17-18.

- Журнал "Тара и упаковка" №2-3 2009 стр. 60.

Додаток А

| Звіт про фінансові результати за 2010 рік | | ||

| I. ФІНАНСОВІ РЕЗУЛЬТАТИ | | ||

| Стаття | Код рядка | За звітний період | За попередній період |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 4367 | 3835 |

| Податок на додану вартість | 015 | ( 728 ) | ( 639 ) |

| Акцизний збір | 020 | ( 0 ) | ( 0 ) |

| | 025 | ( 0 ) | ( 0 ) |

| Інші вирахування з доходу | 030 | ( 0 ) | ( 0 ) |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 3639 | 3196 |

| Собівартість реалізації продукції (товарів, робіт, послуг) | 040 | ( 3356 ) | ( 2794 ) |

| Валовий прибуток: | |||

| - прибуток | 050 | 283 | 402 |

| - збиток | 055 | ( 0 ) | ( 0 ) |

| Інші операційні доходи | 060 | 0 | 0 |

| У т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської діяльності | 061 | 0 | 0 |

| Адміністративні витрати | 070 | ( 310 ) | ( 287 ) |

| Витрати на збут | 080 | ( 0 ) | ( 0 ) |

| Інші операційні витрати | 090 | ( 94 ) | ( 35 ) |

| У т.ч. витрати від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської діяльності | 091 | ( 0 ) | ( 0 ) |

| Фінансові результати від операційної діяльності: | |||

| - прибуток | 100 | 0 | 80 |

| - збиток | 105 | ( 121 ) | ( 0 ) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 3 | 4 |

| Інші доходи | 130 | 0 | 0 |

| Фінансові витрати | 140 | ( 0 ) | ( 0 ) |

| Втрати від участі в капіталі | 150 | ( 0 ) | ( 0 ) |

| Інші витрати | 160 | ( 0 ) | ( 0 ) |

| Прибуток (збиток) від впливу інфляції на монетарні статті | 165 | 0 | 0 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| - прибуток | 170 | 0 | 84 |

| - збиток | 175 | ( 118 ) | ( 0 ) |

| У т.ч. прибуток від припиненої діяльності та/або прибуток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності | 176 | 0 | 0 |

| У т.ч. збиток від припиненої діяльності та/або збиток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності | 177 | ( 0 ) | ( 0 ) |

| Податок на прибуток від звичайної діяльності | 180 | ( 57 ) | ( 36 ) |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| - прибуток | 190 | 0 | 48 |

| - збиток | 195 | 175 | 0 |

| Надзвичайні: | |||

| - доходи | 200 | 0 | 0 |

| - витрати | 205 | ( 0 ) | ( 0 ) |

| Податки з надзвичайного прибутку | 210 | ( 0 ) | ( 0 ) |

| Частка меншості | 215 | 0 | 0 |

| Чистий: | |||

| - прибуток | 220 | 0 | 48 |

| - збиток | 225 | ( 175 ) | ( 0 ) |

| Забезпечення матеріального заохочення | 226 | 0 | 0 |