1 курс Группа 17 Курсовая работа по дисциплине «Экономическая теория» на тему №67: «Налоги, их классификация и проблема распределения налогового бремени в обществе»

| Вид материала | Курсовая |

- Курсовая работа По дисциплине «Экономическая теория» Тема: «Налоги. Их функции и роль, 11.07kb.

- Курсовая работа по дисциплине Экономическая теория на тему: Теория стоимости в экономической, 400.97kb.

- Курсовая по дисциплине: экономическая теория Тема: «Многообразие форм собственности, 365.48kb.

- Курс 4 Специальность Фик группа, 928.23kb.

- Методические рекомендации по написанию курсовой работы по дисциплине «экономическая, 170.15kb.

- Методические рекомендации по выполнению курсовых работ по дисциплине «Экономическая, 193.84kb.

- Курсовая работа по дисциплине «Экономическая теория» на тему: Антимонопольное регулирование:, 499.27kb.

- Курсовая работа дисциплина: Экономическая теория Тема: Бедность в России: масштабы, 370.21kb.

- Программа вступительного экзамена по дисциплине «Экономическая теория» для поступающих, 405.04kb.

- Предисловие Курс «Экономическая теория», 229.45kb.

Российский государственный торгово-экономический университет

Факультет Ресторанно-гостиничного бизнеса и услуг

1 курс

Группа 17

Курсовая работа по дисциплине «Экономическая теория» на тему № 67:

«Налоги, их классификация и проблема распределения налогового бремени в обществе»

Работу выполнила студентка:

Галагуз Татьяна Борисовна

Научный руководитель:

доцент, к. ф. н. Емельянов Роман Александрович

Москва 2010

Содержание:

Введение…………………………………………………………………3

Глава 1. Налоги. Экономическое содержание и функции налогов….5

1.1. Понятие «налог» и его сущность………………………………..5

1.2. Экономическое содержание налога……………………………..8

1.3. Функции налогов…………………………………………………11

1.4. Классификация налогов………………………………………….13

Глава 2. Налоговое бремя в обществе…………………………………18

2.1. Проблемные аспекты понятия «налоговое бремя»…………….18

2.2. Проблема распределения налогового бремени в обществе……21

Заключение………………………………………………………………25

Список использованной литературы…………………………………..27

Введение

Представленная работа посвящена теме «Налоги их классификация и проблема распределения налогового бремени в обществе».

Проблема данного исследования носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов, потому что налогообложение находится на стыке всех социально-политических и экономических интересов общества. Рассмотрение вопросов, связанных с данной тематикой, носит как теоретическую, так и практическую значимость.

Вопросам исследования посвящено множество работ. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В связи с этим приобретает особую роль значение налоговой системы государства и принципы ее организации и функционирования, а также проблема распределения налогового бремени в обществе.

Предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Целью исследования является изучение темы «Налоги их классификация и проблема распределения налогового бремени в обществе» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В соответствии с целью задачами работы являются:

- рассмотрение понятия «налог» и его сущности;

- изучение экономического содержания налога;

- выявление функций налогов;

- распределение и изучение налогов по классификациям;

- рассмотрение проблемных аспектов понятия «налоговое бремя»;

- изучение проблемы распределения налогового бремени в обществе.

Разработанность темы исследования обусловлена работами Барулина С.В, Ермаковой Е.А., Степаненко В.В., Волковой Н.Д., Лихтермана С.С., Ревазова М.А., Жидковой Е.Ю, Толкушкина А.В., Иохина В.Я. и других.

Работа состоит из введения, двух глав, содержащих шесть параграфов, заключения и списка использованной литературы.

Глава 1. Налоги. Экономическое содержание и функции налогов

1.1. Понятие «налог» и его сущность

Экономическая мысль не выработала до настоящего времени единого толкования понятия налога, независимого от политического и экономического строя общества, природы и задач государства. Мало того, некоторые современные российские исследователи считают нецелесообразным давать в налоговом законодательстве четкую формулировку определения дефиниции «налог». Они нередко ссылаются на опыт других стран, в законодательстве которых отсутствуют четкие и подробные формулировки понятия «налог» [6, С. 9].

По образному выражению К. Маркса, «налоги – это материнская грудь, кормящая государство, или пятый бог наряду с собственностью, семьей, порядком и религией» [10, С. 229].

В условиях становления основ механизма рыночных отношений, когда еще не в полной мере заработал собственно рыночный механизм, особо актуальной является система экономического принуждения в сочетании с финансовой заинтересованностью хозяйствующих субъектов. Главным звеном этой системы выступают налоги, которые по мере социально-экономического развития общества становятся основным финансовым инструментом экономической политики государства, одним из определяющих факторов развития предпринимательской деятельности, национальной экономики международных экономических отношений, движения капиталов.

Экономически правильное определение понятия налога имеет существенное значение, поскольку точное уяснение содержания категории «налог» способствует обоснованному и единообразному применению норм законодательства, определяющих право частной собственности налогоплательщика. Кроме того, понятие налога должно быть одной из отправных точек при разработке законов, регулирующих порядок установления и взимания налоговых платежей; четкое понимание термина «налог» позволяет праводопустимо ограничить объем полномочий и компетенцию как налогоплательщиков, так и контролирующих органов [6, С. 11].

Исторические направления основных теоретических представлений сущности налогов представлены на рис. 1. [5, C. 123]:

-

Теория налогов

| Плата граждан по государству | | Источник доходов г осударства | | Регулятор экономических п роцессов |

| Д  оговорная плата оговорная плата | | Страховой платеж государству | | С редство уравнивания доходов |

| Покупка гражданами государственных у слуг | | Добровольные взносы граждан для г осударственных целей | | Встроенные стабилизаторы рыночной экономики |

| Аванс части состояния граждан | | Средство обеспечения расходов государства |

Р

ис. 1. Основные теоретические представления сущности налогов

ис. 1. Основные теоретические представления сущности налоговВзгляды на сущность налогов менялись в связи с экономическим прогрессом общества. Основоположником теоретического осмысления налогов является английский экономист У.Петти (1623-1687). Он считал, что налоги должны быть пропорциональными, поскольку это обеспечивает «нейтральность» по отношению к разным по величине доходам. В XVII-XVIII вв. Ш. Монтескье, Ф.Вольтером, В.Р. Мирабо и другими экономистами была разработана теория «общественного договора». Согласно данной теории налог представляет собой договорную плату граждан государству за обеспечение их личной и имущественной безопасности. Позднее на базе аналогичных представлений о сущности налогов в период с XVII по XIX в. появилась «теория обмена», в соответствии с которой посредством налогов граждане покупают государственные услуги по военной и правовой защите. Шотландский экономист А.Смит, развивая классическую «теорию налогового нейтралитета», считал, что налоги – это исключительно источник доходов государства. В XIX в. швейцарский экономист Ж.Сисмонди разработал «теорию наслаждения». Согласно этой теории налог представляет собой аванс части состояния граждан для пользования услугами государства в перспективе. По мнению экономистов А. Тьера и Дж. Мак-Куллоха, налог по своей сути – это страховой платеж граждан государству. К началу XIX в. представители маржиналистской школы политэкономии Г. Госсен, У. Джевонс, К. Менгер и другие рассматривали налоги как средство уравнивания доходов. В конце XIX в А. Маршалл считал, что налог представляет собой регулятор экономических процессов. Согласно Дж. Кейнсу налоги в сущности – это встроенные стабилизаторы рыночной экономики. Автор теории монетаризма американский экономист Д. Фридмен рассматривал налоги как регулятор денежного обращения. По мнению Н.И. Тургенева – основоположника теоретических представлений сущности налогов в России, налоги представляют собой добровольные взносы граждан для государственных целей. Российские экономисты С.Ю. Витте, Ю.А. Гегемейстер, Е.Г. Осокин, В.А. Лебедев и другие рассматривали налоги преимущественно как средство обеспечения расходов государства [6, C. 12].

Отличительной чертой налога как экономической категории является наличие в нем признаков:

- императивность;

- индивидуальная безвозмездность;

- законность;

- уплата в целях финансового обеспечения деятельности государства;

- абстрактность;

- относительная регулярность.

Признак императивности налога предполагает правовую обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиком, или, иными словами, налог представляет собой обязательный платеж.

Индивидуальная безвозмездность налогов означает, что налогоплательщик не вправе рассчитывать на эквивалентную выгоду государства.

Законность налогов означает, что их установление, взимание осуществляются в порядке, определенном законом.

Налог уплачивается в целях финансового обеспечения деятельности государства. Налоги всегда были и остаются базовой составляющей государственных доходов.

Признак абстрактности налогов предполагает их поступление на нужды всего государства, а затем распределение по видам расходов.

Относительная регулярность налога выражается в периодической его уплате в установленные законом сроки [9, C. 68].

1.2. Экономическое содержание налога

Налог – это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Именно в налогах концентрируется вся совокупность складывающихся в любой национальной экономике интересов вне зависимости от уровня развития, форм организации общества и государственного устройства страны. Из этого следует, что налог является комплексной категорией, т.е. одновременно экономической, финансовой и правовой [8, C. 24].

Налог является экономической категорией, поскольку денежные отношения, складывающиеся между государством и юридическими и физическими лицами, носят объективный характер и имеют специфическое общественное назначение – мобилизацию финансовых ресурсов в распоряжение государства. Налоги представляют собой одну из важнейших форм реализации государством своего экономического права на получение части созданного в результате чистого дохода.

Вместе с тем налог – это финансовая категория. Налоги характеризуются общими свойствами, присущими всем финансовым отношениям, носят объективный характер, базируются на существовании различных форм собственности, реализуются через общественную форму движения, т.е функции, и специфически выражают одну из частностей реально существующих финансовых отношений.

Одновременно налог является и правовой категорией. Налоги выражают объективные юридически формализованные отношения государства и налогоплательщиков в форме налогового законодательства, базовой составляющей государственного финансового права. Налог потому и является нормой права, что иначе, как по закону, он уплачен быть не может [8, C. 23].

Одновременно объединяющим началом всех налогов являются их элементы, представленные на рис. 2. [6, C. 22]:

Субъект

налога

Налоговая

база

Единица

обложения

Источник

налога

Объект

налогообложения

Налоговый

период

Налоговая ставка

Налоговый

оклад

Налоговые льготы

Рис. 2. Основные элементы налогов

Собственно через эти элементы в законах о налогах и устанавливается вся налоговая процедура:

- субъект налога (налогоплательщик) – то лицо, юридическое или физическое, на которое по закону возложена обязанность платить налог;

- объект налогообложения – действие, состояние или предмет, подлежащий налогообложению (имущество, прибыль, добавленная стоимость, сделки по купле-продаже товаров, иные объекты, имеющие стоимостную, количественную или физическую характеристику);

- источник налога – валовый внутренний продукт (ВВП);

- единица обложения (масштаб налога) – определенная законом количественная мера измерения объекта обложения (по налогу на доходы физических лиц - рубль);

- налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения, только та часть объекта налога, к которой по закону применяется налоговая ставка;

- налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога;

- налоговая ставка (норма налогового обложения) – величина налога на единицу измерения налоговой базы. Налоговые ставки могут быть твердыми (специфическими), процентными, маргинальными, фактическими и экономическими.

- налоговые льготы – полное или частное освобождение от налогов субъекта в соответствии с действующим законодательством;

- налоговый оклад – сумма налога, уплачиваемая налогоплательщиком с одного объекта обложения. Существует три способа взимания налогового оклада: у источника, по декларации, по кадастру [6, C. 24-25].

1.3. Функции налогов

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений, взаимосвязи государства и отдельного налогоплательщика.

Каждая из выполняемых налогом функций проявляет внутреннее свойство, признаки и черты данной экономической категории, а также показывает, каким образом реализуется общественное назначение налога как части единого процесса воспроизводства, инструмента стоимостного распределения и перераспределения доходов.

Функции представляют собой формы движения налогов как финансовой категории, предопределяют их роль и значение во всей совокупности финансовых отношений; реализуют то или иное значение налога, во взаимодействии образуя систему; предопределяют государственную налоговую политику и ее влияние на экономическую ситуацию в стране. Схематично функции налога показаны на рис. 3. [5, C. 127-128].

Фискальная

Рис. 3. Функции налога

Рассмотрим суть и механизмы налоговых функций.

1) Фискальная функция (от лат. Fiscus – фиск, т.е государственная казна) является основной функцией налога. Она носит всеобъемлющий характер, распространяется на все физические и юридические лица, которые согласно действующему законодательству обязаны платить налоги; характерна для любого налога, любой налоговой системы любого государства. Благодаря этой функции создаются реальные объективные предпосылки для вмешательства государства в экономические отношения, т.е. в процесс перераспределения части стоимости ВВП, происходит огосударствление строго необходимой части ВВП. Именно она предопределяет появление и проявление других функций налога.

2) Распределительная функция – функция, выражающая экономическую сущность налога как особого централизованного, фискального инструмента распределительных отношений. Суть данной функции заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение.

3) Стимулирующая функция – оказывает воздействие на сам процесс воспроизводства. Её практическая реализация осуществляется через систему налоговых ставок, льгот, вычетов, кредитов, финансовых санкций и налоговых преференций. Как и распределительная, она направлена на обеспечение устойчивого развития как экономики в целом, так и отдельного хозяйствующего субъекта; в основном посредством определенной мотивации хозяйствования ориентирована на микроэкономические процессы.

4) Контрольная функция – тесно связана с распределительной и фискальной функциями. Механизм ее проявляется в проверке эффективности хозяйствования и в контроле за действенностью проводимой экономической политики государства. Развитая контрольная функция позволяет осуществлять всесторонний контроль за полнотой и своевременностью поступления налогов в государственный бюджет, препятствует уклонению от уплаты налогов и подрывает финансовую основу теневой экономики, поскольку уплата налогов с доходов означает признание их законности и, напротив, сокрытие доходов от налогообложения в силу их нелегального характера преследуется государством; она обеспечивает необходимый уровень устойчивой мобилизации налоговых доходов в государственный бюджет, который должен быть достаточным хотя бы на минимальном уровне для качественного выполнения государством конституционных функций.

Недостаточно обоснованным представляется объединение некоторыми экономистами распределительной, стимулирующей и контрольной функций в одну регулирующую функцию или выделение регулирующей функции в качестве дополнительной пятой функции налогов. Хотя, безусловно, с того момента, как государство стало выступать активным участником организации хозяйственной жизни общества, появилось и налоговое регулирование. Действительно налоговое регулирование неразрывно связано с воспроизводственным процессом в целом и развитием отдельных отраслей и сфер [5, C.28-29].

Выводы: налог - обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государственный взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Он является одновременно экономической, финансовой и правовой категорией. Налог характеризуется основными признаками и элементами. Сущность налогов в условиях формирования рыночных отношений проявляется через фискальную, распределительную, стимулирующую и контрольную функции.

1.4. Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов. Налоговая система включает различные виды налогов, классифицируемые по разным признакам. Группировка налогов по методам их установления, взимания, характеру применяемых ставок и объектов обложения, а также по некоторым другим признакам представляет собой классификацию налогов. Данная классификация представлена ниже в таблице.

Таблица 1

Классификация налогов

| Классификации налогов | Виды налогов |

| по принадлежности к уровню власти | государственные |

| местные | |

| по субъекту уплаты | налоги, взимаемые только с юридических лиц |

| налоги, взимаемые только с физических лиц | |

| налоги, взимаемые как с юридических, так и с физических лиц | |

| по принадлежности к звеньям бюджетной системы | закрепленные |

| регулирующие | |

| по методу взимания | прямые |

| косвенные | |

| по способу обложения | налоги, взимаемые у источника |

| налоги, взимаемые по декларации | |

| налоги, взимаемые по кадастру | |

| по применяемой ставке | пропорциональные |

| прогрессивные | |

| регрессивные | |

| но назначению | общие |

| специальные | |

| по источнику обложения | налоги, уплачиваемые из прибыли |

| налоги, уплачиваемые за счет издержек | |

| налоги, относимые на уменьшение финансового результата | |

| налоги, уплачиваемые с общей суммы выручки | |

| по объекту обложения | реальные (имущественные) |

| ресурсные (рентные) | |

| личные | |

| вмененные | |

| взимаемые с фонда оплаты труда |

Государственные налоги - обязательные платежи, устанавливаемые и взимаемые государством с физических и юридических лиц.

Местные налоги - обязательные платежи юридических и физических лиц, поступающие в бюджеты административно-территориальных единиц (муниципальных образований) [3, С. 54].

Налоги, взимаемые только с юридических лиц - налог на прибыль, налог на имущество предприятий, налог на операции с ценными бумагами и т.д.

Налоги, взимаемые только с физических лиц - земельный налог, налоги на имущество физических лиц, подоходный налог с физических лиц и т.д.

Налоги, взимаемые как с юридических, так и с физических лиц - земельный налог и т.д.

Закрепленные налоги - налоги, которые на постоянной основе законодательно закреплены за бюджетами соответствующего уровня, например, местные налоги, которые на постоянной основе закреплены за местными бюджетами.

Регулирующие налоги – налоги, доходы от поступления которых распределяются между уровнями бюджетной системы по нормативам, установленным на год или на долговременной основе.

Прямые налоги – это безвозмездные платежи, которые взимаются прямо и непосредственно с субъекта налогообложения [4, C. 650]. Они применяются государством для того, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. К ним относятся подоходныё налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которым служит основой для налогообложения.

Косвенные налоги – завуалированная форма платежей, которая находит свое проявление в цене товара или услуги. Этими налогами облагаются обороты по купле-продаже, и ни уровень дохода, ни стоимость имеющегося у налогоплательщика имущества не влияют на размер налогового платежа. К косвенным налогам относятся акцизы, таможенные пошлины, налог с оборота, налог с продаж, налог на добавленную стоимость [4, C. 650].

Налоги, взимаемые у источника – налоги на доходы физических лиц. В данном случае налог удерживается фактически одновременно с выплатой дохода, что исключает возможность уклонения от его уплаты. Сумма изъятого налога переводится сборщиком – налоговым агентом сразу в бюджет.

Налоги, взимаемые по декларации – налоги на прибыль. Взимаются после подачи налогоплательщиком заявления, в котором описываются полученные им за определенный период доходы и распространяющиеся на них налоговые скидки и льготы.

Налоги, взимаемые по кадастру – земельные налоги и налоги на транспорт. При взимании данного налога используется кадастр – реестр, содержащий перечень типичных объектов (земля, имущество, доходы), классифицируемых по внешним признакам. С помощью кадастра определяется средняя доходность объекта обложения.

Пропорциональные налоги – налоги, которые действуют в одинаковом проценте к объекту обложения (налоги на прибыль, на доходы физических лиц).

Прогрессивные налоги - налоги, ставка которых увеличивается ступенчатым образом при росте величины облагаемого дохода.

Регрессивные налоги - налоги, ставка которых уменьшается с ростом величины облагаемого дохода.

Общие налоги – налоги, которые после поступления в бюджет любого уровня обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

Специальные налоги – налоги, которые имеют строгое целевое назначение и закреплены за определенными видами расходов.

По источникам обложения, как видно из названия, налоги делятся в зависимости от того, за счет какого источника они уплачиваются.

Реальные (имущественные) налоги – налоги, которыми облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика.

Ресурсные (рентные) налоги – налоги, которые тесно связаны с реальными налогами, взимание таких налогов определяется разработкой, использованием и добычей природных ресурсов. Нередко называются рентными, поскольку их введение и уплата связаны с образованием и получением ренты.

Личные налоги – налоги, при взимании которых учитывается финансовое положение налогоплательщика и его платежеспособность. Взимаются с доходов физических и юридических лиц двумя способами: «у источника» и «по декларации».

Вмененные налоги – налоги, отличительной особенностью которых является то, что объектом обложения здесь выступает доход, определенный государством, который не зависит от фактических финансовых показателей деятельности и определяется потенциальными возможностями налогоплательщика, связанными с владением и распоряжением имеющегося у него имущества. Поэтому данный вид налогов можно назвать одной из разновидностей реальных налогов.

Налоги, взимаемые с фонда оплаты труда – налоги, которые трудно отнести к изложенным выше классификационным группам. Объектом обложения выступают расходы налогоплательщика, связанные с выплатой заработной платы и других видов вознаграждения работникам [8, C. 36-38].

Выводы: классификация налогов имеет не только теоретическое, но и практическое значение, так как оно характеризует налоговую систему в целом. С ее помощью осуществляется анализ системы налогообложения и делаются необходимые выводы для ее дальнейшего совершенствования. Особое значение имеет деление налогов на прямые и косвенные. Соотношения налогов в части властных полномочий позволяет использовать налоговую систему в качестве инструмента регулирования межбюджетных отношений.

Глава 2. Налоговое бремя в обществе

2.1. Налоговое бремя: его сущность и проблемные аспекты

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом или отдельного налогоплательщика.

Понятие налогового бремени возникло фактически одновременно с появлением налогов. Еще в XVIII в. Адам Смит в своем труде «Исследование о природе и причинах богатства народов» указывал на важную экономическую зависимость между уровнем налоговой нагрузки и поступлением средств в бюджет государства. «При снижении налогового бремени государство выиграет больше, нежели от наложения непосильных податей; на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог» [12].

Первые упоминания о количественной оценке показателя налогового бремени и его давлении на экономику относятся также к XVIII в. Впервые исследовавший это явление Ф. Юсти (1705-1771), немецкий экономист, внесший существенный вклад в развитие финансовой науки, определил налоговое бремя на макроуровне как соотношение между бюджетом и национальным доходом государства. При этом Ф. Юсти указывал, что бюджет страны не должен расходовать более 1/6 части национального дохода [11].

Налоговое бремя следует рассматривать с двух позиций:

- во-первых, как форму монопольной цены совокупных общественных благ, в которой выражается мера стоимости (ценности) государственных услуг по отношению к источникам уплаты налогов;

- во-вторых, как расчетный показатель количественного измерения ценовых параметров оценки услуг государства по принятой методике.

Сущность налогового бремени как формы монопольной цены услуг государства выражается в следующем. Государство, будучи единственным «продавцом» общественных благ и предъявителем спроса на налоги (на государственные расходы), заинтересовано в максимальном уровне налогов, объемах и темпах роста налоговых поступлений. Налогоплательщики, как вынужденные «покупатели» государственных услуг, от которых исходит предложение финансовых ресурсов для налогообложения, заинтересованы в получении больших общественных благ (особенно, социального характера) при минимальных налогах (минимальной цене за эти услуги). Основные направления применения налогового бремени представлены на рис. 4. [7, C. 135].

-

Н аправления применения показателя

аправления применения показателя

налогового бремени

| Разработка налоговой политики | | Сравнительный анализ налоговой нагрузки | | Ф  ормирование социальной ормирование социальной политики | | Индикатор экономического поведения хозяйствующих субъектов |

Рис. 4. Основные направления применения показателя налогового бремени

Роль и значение показателя налогового бремени состоят в следующем.

Во-первых, данный показатель необходим государству для разработки налоговой политики. Вводя новые налоги и ликвидируя старые, изменяя налоговые ставки и льготы, государство обязано определить и не переступить предельно допустимые уровни давления на экономику, за границами которых могут возникнуть негативные экономические процессы. Показатель налогового бремени на макроуровне используется государством также для прогноза доходов бюджета, развития налоговой базы в целом по экономике страны и оценки эффективности влияния налоговой системы на социально-экономическое развитие.

Во-вторых, исчисление налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятия решений хозяйствующими субъектами о размещении производства, распределении инвестиций и в конечном счете о переливе капитала.

В-третьих, показатель налогового бремени необходим для анализа влияния налоговой системы страны на формирование социальной политики государства.

В-четвертых, показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов [2, C. 221].

Исчисление налогового бремени осуществляется на двух уровнях: макро- и микроуровне.

Налоговое бремя на экономику представляет собой отношение всех поступивших в стране налогов к созданному ВВП. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределенной с помощью налогов.

Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения среднедушевому доходу населения страны, включая денежную оценку полученных им материальных благ.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, поскольку в большинстве стран именно этот налог является единственным налогом, который уплачивается непосредственно работником.

Методика определения налогового бремени на конкретное предприятие состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и полученного им дохода [2, C. 223].

Налоговое бремя никогда не исчерпывается только суммой уплаченного налога, налогоплательщик всегда несет ряд затрат, связанных с выполнением своих обязательств. К таким затратам, в частности, относятся:

- затраты на содержание штата бухгалтеров и консультантов;

- затраты, связанные с уплатой штрафных санкций в результате нарушения налогового законодательства;

- судебные издержки в случае нарушения прав налогоплательщиков, предусмотренных НК РФ.

Кроме того, уплата налогов может потребовать заблаговременной мобилизации денежных средств, в результате чего возникнет необходимость привлечь кредитные ресурсы, что предусматривает уплату соответствующих процентов.

Измерить в денежном эквиваленте дополнительные финансовые затраты налогоплательщика, связанные с исчислением и уплатой налогов, не представляется возможным, в связи с чем при определении налогового бремени используется только сумма фактически уплаченных налогов [6, C. 103].

2.2. Проблема распределения налогового бремени в обществе

К настоящему времени сложились два реальных принципа (концепции) налогообложения.

Первый, физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства.

Но всеобщее применение этого принципа связано с определенными трудностями. Например, в этом случае невозможно определить, какую личную выгоду, в каком размере и т.д. получает каждый налогоплательщик от расходов государства на национальную оборону, здравоохранение, просвещение.

Второй принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы,

выплачивают большие налоги и наоборот. Рациональность данного принципа заключается в том, что существует, естественно, разница между налогом, который взимается из расходов на потребление предметов роскоши, и налогом, который хотя бы даже в небольшой степени удерживается из расходов на предметы первой необходимости. Данный принцип представляется справедливым и рациональным, однако проблема заключается в том, что пока нет строгого научного подхода в измерении чьей-либо возможности платить налоги.

Поэтому на практике решение названных проблем обычно основано на импирическом подходе, учитывающим приоритеты социально – экономической политики государства, расклад политических сил в стране и остроту потребностей правительства в финансовых ресурсах [1, C. 384].

Проблема оптимальной величины налоговой нагрузки на налогоплательщика играет особую роль в построении и совершенствовании налоговой системы государства как с развитой экономикой, так и находящегося в переходном периоде. Многовековая практика построения налоговых систем в странах с цивилизованной рыночной экономикой свидетельствует о том, что изъятие у налогоплательщика до 30% дохода — это та черта, за которой невозможна эффективная предпринимательская деятельность, результатом чего становится сокращение сбережений и инвестиций в экономику. Иными словами, государство не должно изымать у налогоплательщика более 1/3 его доходов.

Уровень налогового бремени населения зависит не только от величины налоговых изъятий, но и от уровня его благосостояния, в первую очередь размеров оплаты труда [5, C. 227].

В результате столкновения интересов в любом демократическом обществе, стихийно или сознательно, со временем складывается совокупное равновесное налоговое бремя – равновесная доля налогов в совокупном источнике их уплаты (в валовом или чистом продукте страны), или по-другому, равновесная ставка совокупного налога, в основе которой лежат совокупные расходы государства на воспроизводство своих функций с учетом соотношения спроса государства на налоги и предложения налогоплательщиками доходных источников для налогообложения [10, C. 231]. Однако, монополистический характер «рынка» государственных услуг порождает субъективизм и препятствует объективному процессу формирования равновесного налогового бремени, искажает ценовые пропорции. Чаще всего, это проявляется в завышенном, сверхпредельном уровне налогообложения (в завышенном спросе государства на налоги по сравнению с объемом предоставляемых общественных благ), а также в существенном превышении бремени начисленных в соответствии с законодательством (запрашиваемых) налогов и бремени фактически уплаченных, поступивших в бюджетную систему налогов.

«Ножницы» потенциального (начисленного) и фактического (условно равновесного) налогового бремени возникают по двум причинам: во-первых, в силу финансовой невозможности налогоплательщиков уплатить в полной мере и в установленные сроки причитающиеся по законодательству налоги; нежелания субъектов уплачивать завышенные налоги (завышенную цену общественных благ). В результате, либо у налогоплательщиков возникает задолженность перед бюджетом и внебюджетными фондами, либо развиваются процессы сознательного уклонения налогоплательщиков от налогов. В условиях завышенного, сверхсильного спроса государства на налоговые ресурсы ухудшается финансовое положение налогоплательщиков, недополучает налоговых доходов и бюджетная система, поскольку налогоплательщики в массовом порядке стремятся сокрыть доходы и объекты от налогообложения (сознательно уменьшают предложение источников уплаты налогов). Снижение спроса государства на налоги путем корректировки их ставок может привести к обратному эффекту – к расширению предложения налогоплательщиками финансовых ресурсов для налогообложения. Чрезмерно заниженное налоговое бремя также неэффективно, поскольку может повлечь за собой существенные невосполнимые потери налоговых доходов для бюджета и объемов общественных благ для населения.

С распределением налогового бремени при косвенном налогообложении связано понятие «избыточное налоговое бремя». По мнению американских экономистов, избыточное бремя означает потерю эффективности для общества вследствие введения налога. Это потеря для общества чистой выручки, поскольку потребление и производство облагаемого налогом товара падают ниже прежнего равновесного уровня [9, C. 98].

Чем выше налоговое бремя, тем меньше доходов остается у предприятий и населения для производственного, социального и личного потребления, а большая часть стоимости созданного продукта концентрируется у государства. И наоборот. В действительности на налогоплательщика давит не столько бремя налогов, которые он согласен заплатить или уже заплатил, сколько бремя налоговых платежей, которые потенциально, по закону должно заплатить обязанное лицо. Обычно налоговое бремя физических лиц ассоциируется лишь с бременем подоходного и других налогов, непосредственно уплачиваемых населением из его личных доходов. Однако это не так. На денежные доходы физических лиц, и не только работников, давит как бремя прямых личных налогов, так и бремя косвенных налогов, оплачиваемых населением в составе розничных цен приобретаемых им товаров и услуг.

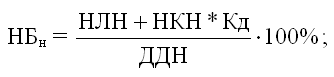

Формула для оценки фактического налогового бремени, которое несет население (1):

(1)

НЛН – начисленные личные налоги с физических лиц;

НКН – начисленные косвенные налоги;

Кд – коэффициент доли косвенных налогов, оплачиваемых населением (для современной России 0,6 – 0,7);

ДДН – денежные доходы населения.

Из результатов анализа налогового бремени в современной России можно сделать ряд выводов, связанных с приоритетами налоговой политики:

Во-первых, необходимо довести общее налоговое бремя до оптимальных параметров.

Во-вторых, при снижении совокупного налогового бремени не следует забывать о нижнем его пределе.

В-третьих, следует оптимизировать структуру общего налогового бремени, особенно это касается налоговых начислений на оплату труда в форме единого социального налога.

В-четвертых, снижать налоговое бремя необходимо постепенно и поэтапно [3, C. 234-236].

Выводы: налоговое бремя представляет собой показатель совокупного воздействия на национальную экономику в целом и отдельно на каждого налогоплательщика. Показатель налогового бремени имеет важное значение для разработки государственной налоговой, инвестиционной и социальной политики. Налоговое бремя играет существенную роль в налоговом планировании и регулировании экономик

Заключение

Поднятая проблема, как оговаривалось выше, достаточно актуальна в наше время. Еще во введении это было обусловлено и доказано, также была поставлена цель и оговорены задачи, работа над которыми позволит, на наш взгляд, сделать сейчас вывод и подытожить проделанную работу.

В соответствии с целью были решены следующие задачи:

- рассмотрено понятия «налог» и его сущность;

- изучено экономическое содержание налога;

- выявлены функции налогов;

- отражена классификация налогов;

- рассмотрены проблемные аспекты понятия «налоговое бремя»;

- изучены проблемы распределения налогового бремени в обществе.

Углубившись в каждую из них, нам удалось раскрыть для начала саму сущность налогов, их содержание и функции, которыми они наделены. Всё это было описано в 1 и 2 главах представленной работы: Налог - обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государственный взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения деятельности государства и (или) муниципальных образований, а сущность налогов в условиях формирования рыночных отношений проявляется через фискальную, распределительную, стимулирующую и контрольную функции. Классификация же налогов имеет не только теоретическое, но и практическое значение, так как оно характеризует налоговую систему в целом.

Как итог к последней главе можно выделить следующую фразу: показатель налогового бремени имеет важное значение для разработки государственной налоговой, инвестиционной и социальной политики, именного от уровня налогового бремени, возложенного на каждого из нас, зависит материальное благополучие не только отдельной личности, но и всего населения страны в целом.

Несомненно, налоговая система в каждой стране стремится всеми силами улучшить положение. Нельзя сказать, что налоговая система хотя бы в нашей стране стабильна и процветает. Там тоже есть своя неразбериха, которая приводит к нестабильному положению в экономике и еще больше усугубляет экономический кризис. Необходимо одним из первых шагов начать налаживать налоговую систему каждой страны.

Список использованной литературы

1. Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент: Учебное пособие. - М.: Омега-Л, 2007.

2. Волкова Н.Д., Лихтерман С.С., Ревазов М.А. Налоговая система России: Учебное пособие. – М.: МГГУ, 2006.

3. Жидкова Е.Ю. Налоги и налогообложение: Учебное пособие. – М.: ГроссМедия, 2009.

4. Иохин В.Я. Экономическая теория: учебник. - М.: Юристъ, 2006.

5. Миляков Н.В. Налоги и налогообложение: Учебник. – 5-ое изд., перераб. и доп. – М.: ИНФРА-М, 2006.

6. Пансков В.Г. Налоги и налоговая система Российской Федерации: Учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008.

7. Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие. – 5-е изд. перераб. и доп. – М.: Юрайт-Издат, 2006.

8. Скворцов О.В., Скворцова Н.А. Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. заведений. – М.: Издательский центр «Академия», 2006.

9. Скрипниченко В.А.Налоги и налогообложение. Учеб. пособие. – СПб: ИД "Питер", М.: Издательский дом "БИНФА", 2007.

10. Толкушкин А.В. Энциклопедия российского и международного налогообложения — М.: Юристъ, 2003.

11.koret.ru.

12.econ.msu.ru.