Доклад на совещание с финансистами по проектировкам

| Вид материала | Доклад |

- Темы выпуска 3 Совещание в Правительстве Российской Федерации 3 Накануне визита, 521.57kb.

- Сторон Рамочной Конвенции ООН по изменению климата и 3-е совещание Сторон Киотского, 243.18kb.

- Australian Delegation Report hl7 International Working Group Meeting Kyoto Japan May, 920.03kb.

- Конференции Сторон Конвенции первое совещание Конференции Сторон, выступающей в качестве, 36.9kb.

- Доклад на августовское совещание натему «повышение роли родительской общественности, 44.45kb.

- Xi-е международное совещание, 55.59kb.

- Доклад на совещание директоров, 65.88kb.

- Доклад Н. А. Феоктистовой Об итогах выполнения плана профилактических противоэпизоотических, 179.54kb.

- Всероссийское совещание «Детская гастроэнтерология – настоящее и будущее», 46.71kb.

- Совещание президента российской федерации, 362.16kb.

Доклад на совещание с финансистами по проектировкам

Бюджета 2012-2014гг.

Слайд № 1

Ситуация в мире.

После беспрецедентных мер по выходу из кризиса 2008 года, принятых правительствами развитых стран долги перекочевали в сферу государственных финансов. На круглом столе Петербургского международного экономического форума (17.06.2011г.) более половины присутствующих предполагали, что в ближайшее время несколько стран могут объявить дефолты. По высказыванию А. Кудрина он дал бы 25% , что в ближайшие три года будет существенная рецессия крупных зон экономики мира. На графике вы видите снижение темпов роста ВВП развитых стран мира и существенное торможение роста в развивающихся странах Азии.

Долговое давление в сфере государственных финансов, приведёт к сдерживанию роста и сокращению бюджетных расходов. В мире сохранится относительно высокий уровень безработицы. На фоне уменьшения потребительского спроса это приведёт к сокращению государственных, корпоративных и частных инвестиций.

С учетом того, что металл является основой любого строительства, такой прогноз для нашей области выглядит не благоприятным.

Слайд 2.

В основе российского прогноза лежит поведение цены на нефть, как основного фактора роста государственных доходов. Быстрый экономический рост в Азии, конфликты на Ближнем Востоке и в Северной Африке, последствия японской катастрофы привели к повышению цен на сырьё. Откорректированная цена за баррель нефти по прогнозу Минэкономразвития на 2011 г. составит 105 дол., превысив уровень 2008 года почти на 10 дол.

Однако уже в следующем году цена на нефть должна сократиться до 93 долл. с медленным восстановлением в 2014 году до 97 дол.

При этом надо понимать, что основные источники роста государственных доходов заключаются в экспорте сырья. Неустойчивый рост цены на нефть с прогнозом на её скорое и значительное понижение будут сдерживать политику государственных расходов, и способствовать дальнейшему оттоку капитала из России. В итоге прогнозы по инвестициям в России весьма умеренны.

Если в предкризисную трёхлетку темпы роста ВВП, как видите на графике, составляли 7,7% в год, то в нынешнем году и в последующую трёхлетку они составят 3,97%.

Конъюнктурный рост цен на энергоносители не даёт в текущем году существенного роста ВВП, как это было в предыдущие докризисные годы, поскольку он не подкреплён инвестиционной активностью.

Далее рассмотрим, как в условиях данного прогноза ведут себя бюджето образующие показатели - прибыль и ФЗП.

Слайд 3.

Темпы роста ВВП в сопоставимых ценах мало откликнулись на рост сырьевых цен. Уже третий раз повторяется сентябрьская оценка 4,2%, которая выше изначального июньского лишь на 0,8 п.п. Индекс промышленного производства возрос с 103,2% до 105,4%. Зато прибыль отозвалась ростом со 105,7% до 127%. Объём прибыли, не подтверждённый существенным ростом натуральных объёмов, свидетельствует о ценовой или конъюнктурной природе его происхождения. Вслед за падением цены на нефть со следующего года следует резкое падение темпов роста прибыли.

Слайд 4.

Темп роста ФЗП выглядит скромнее роста прибыли, В текущем году к первоначальному прогнозу он прибавляет лишь 4,4 п.п. и составит 112,5% с последующим снижением темпа в следующем трехлетии. Там темпы роста стабильные - в районе 110% ежегодно.

Далее посмотрим, как изменения в Российском прогнозе созвучны с поступлениями доходов в бюджет области.

Слайд 5.

Итак, за полугодие налоговые и неналоговые доходы консолидированного бюджета возросли к аналогичному периоду прошлого года на 13 % и составили к изначальным прогнозам бюджета 2011 года 52%.

Наибольший рост наблюдается по налогу на прибыль. Более умеренный, но рост - по НДФЛ.

Однако в отраслевой структуре налога на прибыль наибольший рост наблюдается по химикам и прочим отраслям. В металлургии он меньше, и даже ниже уровня прошлого года. При этом надо помнить, что основу роста нашего бюджета всегда обеспечивал налог на прибыль от металлургов.

Слайд 6.

Далее сопоставим темпы роста данных источников за 5 месяцев текущего года по области и России в целом. На слайде мы видим, что в целом по всем источникам темпы области отстают от России. И если по НДФЛ темпы немногим отстают от средних российских, то по налогу на прибыль они отстают на 13 пунктов. Именно в этом заключается причина общего отставания. Чем объясняется столь существенное отставание темпов роста по налогу на прибыль в нашей области?

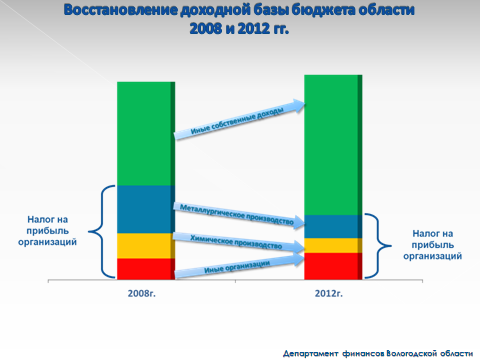

Слайд 7

Сравним отраслевую структуру прибыли меду федерацией и нашей областью. Как видите, в целом по России доля металлургов в формировании прибыли составила 2008г – 11%, в 2010г. – 7%. По Вологодской области соответственно – 62% и 54%. Доля поступлений в налоге на прибыль организаций металлургического комплекса составляет по России 7% в 2008г. и 5% в 2010г. В Вологодской области соответственно – 54% и 42%.

Слайд 8

На следующем слайде вы видите, как существенно разнятся темпы восстановления налога на прибыль в целом и от металлургического производства в период с 2008г. по 2010г. В целом по России отставание металлургов компенсируется их малым удельным весом в общей сумме поступлений. В Вологодской области металлурги играют решающую роль в поступлении налога на прибыль и существенно тормозят восстановление поступлений налога в целом по сравнению с темпами по России. Обратите внимание так же, что в Вологодской области темпы восстановления налога на прибыль по металлургам в 1,5 раза ниже, чем в целом по России. Чем это объясняется?

Слайд 9

Во - первых. Рост цен на металлы обусловлен сейчас не столько активизацией спроса, сколько ответной реакцией на стремительно растущие цены основного сырья. На графике видно, что рост цен на руду и уголь не уступает и даже опережает рост цен на металл. Такова общемировая тенденция.

Во – вторых. Конъюнктурная возможность роста цен на металлы сдерживается федеральной политикой, связанной с бюджетной поддержкой машиностроения и в целом антиинфляционной политикой.

В – третьих. Рост цен на металл периодически замедляется по причине спроса. Это связано с низкой инвестиционной активностью, избыточными мировыми мощностями и затариванием складских запасов. Наиболее продолжительный период спада спроса и торможения цен на металлопродукцию мы наблюдали в этом году с конца марта по май месяц. И это отразилось на бюджетных поступлениях. После достаточно оптимистичных цифр в начале года в июне месяце поступления налога на прибыль в наш бюджет резко скатилось до 53 млн. руб. Это в 8 раз меньше средних поступлений с начала года и в 4 раза меньше поступлений за июнь прошлого года.

Слайд 10

И, наконец, в ОАО «Северсталь» проблема усугубляется высокой долговой нагрузкой, которая, сегодня, почти в два раза превышает нагрузку двух других ведущих производителей – Новолипецкий и Магнтогорский комбинаты. Затраты на обслуживание долга увеличивают внереализационные расходы и снижают финансовый результат. Хотя рентабельность производства на «Северстали» вполне конкурентоспособна.

Слайд 11.

В текущем году исполнение запланированных объёмов поступлений от ОАО «Северсталь» идёт очень сложно. За 5 месяцев мы отставали от прошлогодних объёмов на 2%, в июне уже на 75%. Июльский рост на 36% пока не перекрывает отставания с начала года.

Не смотря на сложную обстановку мы планируем выполнить прогноз по металлургам, заложенный в бюджет 2011 года. Ожидания связаны с сезонными улучшениями результатов работы и авансовыми платежами налога от фактической прибыли. Кроме того, мы даём повышательную тенденцию на 2012 – 2014 год. Корректировка в сторону увеличения 2012-2013 года на 0,5 млрд. руб. связана с возвратом сумм налога по предыдущим периодам, которые были учтены в расчётах 2011 года.

Слайд 12

Более оптимистично мы смотрим на прогноз поступления налога на прибыль от химической отрасли. По итогам первого полугодия они увеличили свои платежи в 2 раза. Мы корректируем годовой прогноз на текущий год в сумме 1,4 млрд. руб. И сохраняем этот результат на 2012-2014 года. Напомню, в 2008 году химики втрое улучшили результаты, заплатив в бюджет 4,5 млрд. руб. налога на прибыль. После кризисного падения они опережающими темпами стали восстанавливать свои результаты. Этому есть вполне понятные объяснения.

Слайд 13

Имеются фундаментальные причины для роста потребления удобрений и роста цен на них.

Темпы роста потребления в мире продовольствия увеличиваются в связи с ростом населения. И немаловажной причиной является качественные изменения потребления продуктов питания в Азии в связи со стремительным ростом экономик ряда стран и, соответственно, повышением уровня жизни в них. Цены на продовольствие быстро растут и уже превысили максимумы 2008 года. Стабильность долгосрочного повышательного прогноза по химикам даёт заключённый Фосагро долгосрочный контракт с Индией с формулой цены, учитывающей рост мировых рыночных цен.

Слайд 14.

Теперь в целом о налоге на прибыль. В январе - мае поступления увеличились к прошлому году на 22%. В июне результаты оказались хуже - с понижением к аналогичному периоду прошлого года на 15% (из- за существенного отставания по металлургам). Но в июле темп восстановился. Итожа сказанное по металлургам и химикам, плюс сегодняшний результат по прочим отраслям, адекватный росту прибыли по уточнённому российскому прогнозу в оптимистическом варианте у нс есть надежда несколько увеличить поступления налога на прибыль в плановом трёхлетии.

Слайд 15.

НДФЛ. На апрельской сессии ЗСО были приняты поправки, увеличивающие доходную базу областного бюджета, в том числе за счёт роста НДФЛ на 653 млн. руб. В консолидированный бюджет ожидается увеличение поступлений источника в текущем году на 1 млрд. руб. Это полнее соответствует уточнённому прогнозу социально-экономического развития. На графике вы видите, что аналогичные изменения внесены на 2012- 2013 г.г. Поступления налога за январь – май увеличилось на 9% к предыдущему году. В этот период темпы роста источника, как правило, замедляются из-за вычетов. Однако в июне рост составляет уже 12%. С учётом увеличения зарплаты бюджетников и работников ведущих отраслей производства во втором полугодии данный прогноз представляется реальным.

Слайд 16

Серьезные коррективы в поступлении доходов на предстоящее трёхлетие ожидаются в связи с принятием на федеральном уровне основ бюджетной политики, связанной в первую очередь с перераспределением полномочий между уровнями власти. Это затронет и региональные доходы. Уже с 2012 года планируется передача в федеральный бюджет доходов от акцизов на алкогольную продукцию, госпошлины за регистрацию и иными юридическими действиями, связанными с транспортными средствами, штрафами за нарушение правил дорожного движения. В 2012 году по этой причине доходы области сократятся на 1,3 млрд. руб.

В связи с передачей доходов от акцизов на алкогольную продукцию планируемое повышение акцизных ставок лишь в незначительной мере увеличит наши доходы. В 2012 году увеличение составит 0,1 млрд. руб.

Слайд 17.

Подытожим сказанное. В оптимистическом варианте ожиданий доходов в консолидированный бюджет поступления в текущем году составят 42,3 млрд. руб. с ростом к предыдущему году на 18%. Уточнённый предварительно прогноз на 2012-2013 года позволяет сделать вывод, что мы приблизили момент восстановления доходов к докризисному уровню с 2013 года на 2012г. В 2014 году объём налоговых и неналоговых и неналоговых доходов консолидированного бюджета поднимется выше 50 млрд. руб.

Но даже этого оптимистического прогноза недостаточно для полного решения задач оптимизации и сокращения государственного долга, ликвидации кредиторской задолженности, и расчётов по уже выданным обязательствам. Объясняю почему.

Слайд 18.

На приведённом графике показана зависимость доходов бюджета области от платежа налога на прибыль ОАО «Северсталь». По мере развития экономики и диверсификации доходной базы, в том числе за счёт передачи дополнительных источников с федерального уровня эта зависимость ослабевает, но остаётся решающей. К 2008 году платежи налога на прибыль подходят к пиковым значениям. В 2009 году отчисления по Северстали падают практически до 0. Бюджет теряет свои доходы на 40%. С 2010 и в последующие годы темпы роста доходов восстанавливаются на докризисный уровень, но по отношению к проваленной базе. Металлурги при этом после 2010 года восстанавливают доход очень медленно и платят в бюджет вдвое меньше уровня 2008г. Именно эта долгосрочная тенденция ослабления платежей от основного налогоплательщика устанавливает жесткие рамки для нашего бюджета.

Слайд 19.

Ещё одна иллюстрация сказанного. Как видите, в следующий год мы восстановим доходы на докризисный уровень 2008. Но наиболее динамичная их часть – налог на прибыль будет составлять 60% от них. Ежегодно мы недополучим 5 млрд. от металлургов и 1,5 млрд. от химиков. Это минимальная цена нашего отставания. И если в предыдущие три года мы компенсировали его заимствованиями, то приблизившись к критической величине государственного долга, в дальнейшем мы должны его снижать, а не наращивать.

Слайд 20.

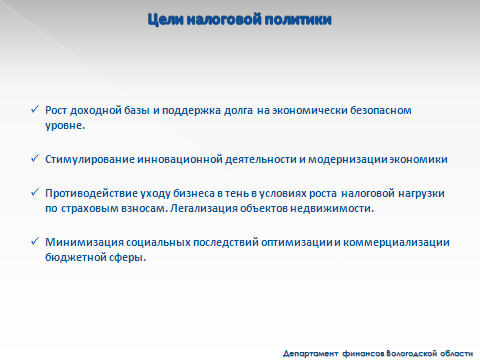

Далее о налоговой политике области в ближайшем трёхлетии.

На слайде вы видите её основные приоритеты.

Рост доходной базы и поддержка долга на экономически безопасном уровне.

Стимулирование инновационной деятельности и модернизации экономики

Противодействие уходу бизнеса в тень в условиях роста налоговой нагрузки по страховым взносам. Легализация объектов недвижимости.

Минимизация социальных последствий оптимизации и коммерциализации бюджетной сферы.

Слайд 21.

Начнём с первой задачи.

Начиная с 2008 года, мы поэтапно отменили большинство региональных льгот по налогу на имущество организаций. Начиная с 2012 года, в области по нынешнему законодательству будет действовать всего две льготы – для сельхозпроизводителей и организаций – участников областной инвестиционной программы.

Слайд 22.

Благодаря отмене льгот по налогу на имущество организаций, в ближайшем трёхлетии в бюджет области ежегодно поступит дополнительно 2,2 млрд. руб. доходов. Это в 20 раз больше, чем мы имели в базовом 2010 году.

С надеждой мы воспринимаем слова президента в бюджетном послании, где говорится: «Требуется приступить к инвентаризации установленных федеральным законодательством льгот по региональным и местным налогам. Возможная отмена таких льгот – это не только переход к более справедливому способу распределения собственных налоговых доходов между субъектами Российской Федерации и муниципальными образованиями, но способ повышения налоговой автономии региональных и местных властей, а, значит, и ответственности за принимаемые ими решения.»

По Вологодской области отмена таких льгот имела бы эффект в 3 млрд. руб.

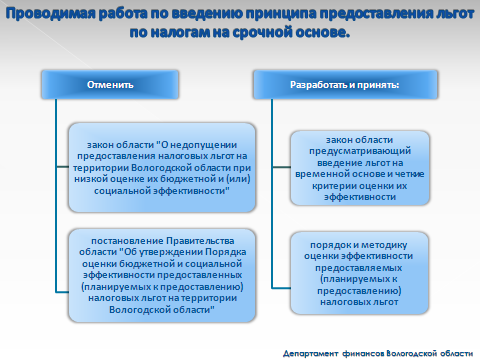

Слайд 23.

Взамен ранее действующей неэффективной системе предоставления налоговых льгот на бессрочной основе мы вырабатываем новые подходы к предоставлению налоговых преференций. Они будут основываться на предоставлении налоговых льгот на временной основе и развитии института инвестиционного налогового кредита.

Механизм предоставления льгот на временной основе уже начал действовать в кризисный период, когда мы снижали ставки платежей в отдельных социально важных отраслях по упрощенной системе налогообложения и вводили ряд льгот по налогу на имущество организаций. Преференции, данные в 2009 году, были пролонгированы на восстановительный период 2010 года и с нынешнего года они уже не действуют.

В дальнейшем этот механизм будет исключительным.

Слайд 24.

Что для этого нужно сделать?

Отменить: закон области «О недопущении предоставления налоговых льгот на территории Вологодской области при низкой оценке их бюджетной эффективности» и постановление Правительства области «Об утверждении порядка бюджетной и социальной эффективности предоставленных или планируемых к предоставлению налоговых льгот»

Разработать и принять:

Закон области, предусматривающий порядок введения льгот на временной основе и содержащий чёткие критерии их эффективности.

Постановление правительства о порядке определения бюджетной и социальной эффективности льгот.

Слайд 25.

Теперь об инвестиционном кредите. Он должен стать основой правительственной программы поддержки инвестиций и инноваций в области. Стимулирующая его часть основывается на более высоких размерах отсрочки платежей по налогам, выгодный процент за пользование кредитом в сравнении с темпами инфляции или банковскими ставками кредитования.

Бюджетная эффективность его заключается в увеличении налогооблагаемой базы и возвратности средств.

Слайд 26.

В настоящее время уже развёрнута работа по созданию эффективного механизма налогового кредита. На июньской сессии принят закон области об уполномоченном органе, принимающем решение о предоставлении кредита. Подготовленные нами поправки в налоговый кодекс одобрены российским правительством и будут рассмотрены в Госдуме в сентябре. Далее необходимо подготовить проекты областных законов об инвестиционном налоговом кредите, внести изменения в закон области о государственном регулировании инвестиционной деятельности.

Слайд 27.

Задачи местного уровня.

Увеличение ставок страховых взносов создаёт потенциальную основу для ухода бизнеса в тень. Поэтому на первый план выдвигается задача по сокращению серых выплат и легализации заработной платы. Некоторые меры, принятые сейчас со стороны Правительства России по смягчению нагрузки на малый и средний бизнес позволяют на местах усилить эту работу. В административном ключе это чёткий контроль на уровне поселения и района перечислений НДФЛ в бюджет и последовательная работа комиссий и её рабочих групп. Сегодня с пенсионным фондом достигнута договорённость об участии в этих комиссиях. Вы получаете доступ к информации о начислении заработной платы на предприятиях.

В нормотворческом плане у вас должны быть приняты условия на повышение К2 в зависимости от уровня начисляемой зарплаты.

Слайд 28.

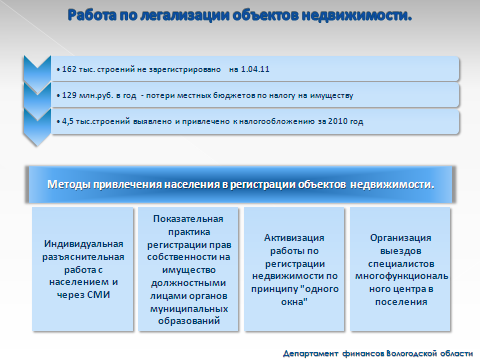

Вторая задача это легализация объектов недвижимости в собственность физических лиц. На 01. 04. 11г. в области не зарегистрировано 162 тыс. строений. Потери местных бюджетов составляют 125 млн. руб. в год. Для поселенческого уровня это очень высокая цифра. Темпы работы не удовлетворяют требованиям. В прошлом году зарегистрировано лишь 4,5 тыс.

В бюджетном послании президента введение налога на недвижимость в числе основных приоритетов. В нём говорится: «По завершению кадастровой оценки объектов капитального строительства необходимо вводить указанный налог по мере готовности тех субъектов, где такая оценка была проведена, что бы этот налог можно было взимать уже 2012 году»

В области много сил и средств сейчас направлено на активизацию работы по регистрации недвижимости по принципу «одного окна». Есть результаты: с начала года объёмы регистрации выросли в 4 раза. Но, как показывает практика, организация выездов специалистов многофункциональных центров в поселения эффективна там, где развёрнутая индивидуальная разъяснительная работа с населением, и где муниципальные чиновники служат личным примером.

Слайд 29.

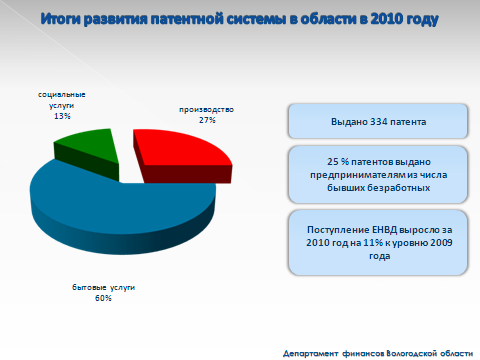

В 2010 году мы начали развивать патентную систему налогообложения. Выдано 334 патента, при этом 25% патентов выдано предпринимателям из числа бывших безработных. Есть хорошие примеры: в Вожегодском районе 80% предпринимателей, получивших патент – из числа безработных. В Грязовецком, Сокольском, Череповецком районах – половина. Развитие микробизнеса – это не только решение проблемы занятости, но и развитие качества сферы услуг, минимизация социальных последствий оптимизации и коммерциализации бюджетной сферы.

В ближайшее время на федеральном уровне будут приняты новые решения по расширению патентной системы налогообложения малого предпринимательства.

Слайд 30.

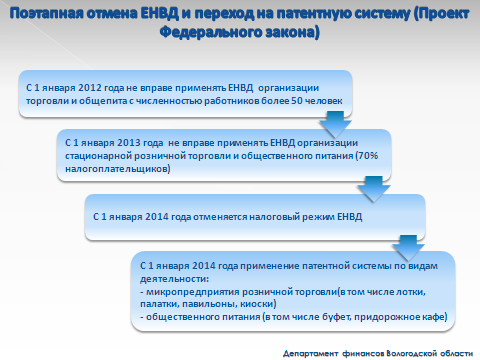

Из бюджетного послания президента: « Требуется в ближайшее время определиться с параметрами перехода от системы налогообложения в виде единого налога на вменённый доход для определённых видов деятельности к патентной системе налогообложения. Критерием должно стать создание максимально благоприятных условий для развития малого и среднего предпринимательства».

На слайде вы видите этапы, предложенные сегодняшним проектом федерального закона.

С 1 января 2012 года не вправе применять ЕНВД организации торговли и общепита с численностью работников более 50 человек

С 1 января 2013 года не вправе применять ЕНВД организации стационарной розничной торговли и общественного питания (70% налогоплательщиков)

С 1 января 2014 года отменяется налоговый

режим ЕНВД

С 1 января 2014 года применение патентной системы по видам деятельности:

- микропредприятия розничной торговли (в том числе лотки, палатки, павильоны, киоски)

- общественного питания (в том числе буфет, придорожное кафе)

Слайд 31.

Далее о стимулировании органов местного самоуправления в укреплении собственной доходной базы местных бюджетов и наращивании доходного потенциала. Ставя эту цель, мы ежегодно идём по пути передачи нормативов отчислений от федеральных и региональных налогов на местный уровень. За 4 года доходы от таких источников в местных бюджетах удвоились. В идеале в местных бюджетах должны быть сосредоточены налоги, собираемые напрямую с физических лиц и налоги, стимулирующие социально – экономическое развитие муниципальных образований.

Слайд 32.

С прошлого года, передав на местный уровень транспортный налог с физических лиц, мы практически замкнули на нём все налоги, собираемые напрямую с физических лиц: за землю, имущество, транспорт. Благодаря культивируемым формам сотрудничества и взаимодействия местных органов власти с налоговыми органами эффект от передачи транспортного налога на местный уровень выразился в повышении уровня его собираемости.

Сегодня на местный уровень переданы так же нормативы отчислений от налогов, стимулирующих развитие малого бизнеса. Это НДФЛ, УСН, ЕСН, патенты. Через них вопрос укрепления собственной доходной базы местных бюджетов, решается не только через повышение уровня собираемости налогов, но и лежит в плоскости создания новых рабочих мест, развития сферы услуг и торговли, сельскохозяйственного производства и продуктов его переработки, жилищно-коммунальной сферы, развития туризма и отдыха. Это так же путь решения проблемы легализации бизнеса и вывода зарплаты из тени.

Слайд 33.

Следующий слайд раскрывает огромный потенциал малого бизнеса в развитии доходной базы местных бюджетов. По итогам 1 квартала текущего года малый бизнес принёс в местные бюджеты 34% всех собственных доходов. В городских округах его составляющая 33%, в муниципальных районах 37%. Но если в округах, особенно в Череповце, значительная доля приходится на средние и крупные предприятия, то в муниципальных районах оставшееся поступления, приходятся значительной частью на бюджетную сферу. Это говорит о неразвитости экономики района, наличием теневого бизнеса. Выше среднего доля поступлений в районный бюджет от малого бизнеса в К-Городецком и Тарногском районах. Но и здесь остро стоят проблемы легализации бизнеса. За полугодие в 4 районах области отмечен прирост доли поступлений от малого бизнеса более чем в 1,5 раза, на в 4 районах он составил 16 и менее процентов.

Слайд 34.

Со следующего года федеральное законодательство предоставило нам возможность устанавливать единые нормативы по типам муниципальных образований: округ, район, поселение. И сейчас мы готовим законопроект, которым муниципальным районам будет установлен единый норматив отчислений от налога на имущество организаций в размере 25%, поселениям – единый норматив отчислений от УСН – 25%. С изменениями в Налоговом кодексе, о которых мы говорили выше и поэтапной отмене ЕНВД, УСН представляется перспективным доходным источником и основной формой налогообложения малого бизнеса.

Слайд 35.

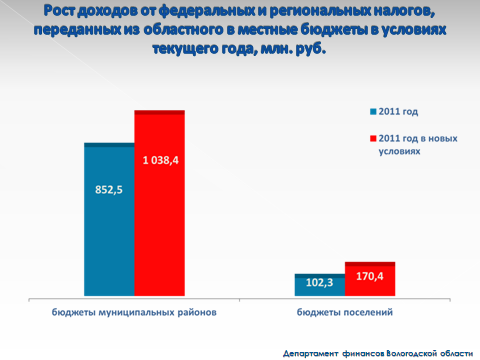

Что даст переда этих нормативов в сегодняшних условиях. В бюджетах муниципальных районов доля поступлений налогов в части дополнительно переданных нормативов увеличится на 22%, в поселениях в – 1,7 раза. Таким образом, предлагая данный законопроект, мы хотим усилить заинтересованность и поселений в развитии малого бизнеса на своих территориях. Работы здесь, что говорится, не паханный край. Ведь по состоянию развития местной экономики только 83 поселения с передачей дополнительных нормативов по УСН смогут поднять собственные доходы на 10 и более процентов. Это треть всех поселений. Но обратите внимание, что среди них не только городские поселения и районные центры. Например: Верхневарженское сельское поселение В-Устюгского района увеличит собственные доходы в 2,7 раза, Игмасское сельское поселение Нюксенского района в 1,7 раза (для сравнения Нюксенское поселение только на 4%). В 1,6 раза увеличат собственные доходы бюджеты Куриловского и Шестаковского сельских поселений К-Городецкого района, в 1,5 раза – Нижнекемское сельское поселение Никольского района, Михайловского сельского поселения Харовского района.

Другое сравнение: районные центры – г. Белозерск – 6%, пос. Вожега – 6%, село Кубенское – 5%, город Грязовец – 5%, город Тотьма – 6%.

Так что, есть над чем работать!

Уважаемые коллеги!

В заключении считаю своим долгом вернуться к теме начала доклада. Пока формировался доклад обстановка в мире существенно изменилась и не в лучшую сторону.

События:

«Чёрный четверг» - США увеличивают планку госдолга на 2,5 трлн. дол.

Одновременно правительство США снижает итоги экономического развития. За 2010 г. ВВП снижается с 2,8 % до 1%, за 1 квартал 2011г. с 1,9% до 0,4%.

По итогам 2 квартала в Еврозоне понизился ожидаемый уровень роста ВВП.

Долгосрочный кредитный рейтинг США впервые в истории понижен. 15 стран мира сейчас имеют рейтинги выше США.

Фондовые рынки всех стран отреагировали падением на 15-25% Такое падение – впервые с 2008 года.

Сбываются прогнозы Минэкономразвития о снижении стоимости нефти. За 2 недели августа цена упала с 120 долл. до 105.

Остаётся надежда на высокий уровень ликвидности мировой финансовой системы. Это продолжение политики низких ставок ФРС США, монетарная программа Европейского центробанка.

Однако с ними увеличивается вероятность роста инфляции, которая будет сдерживать инвестиции.

Дальнейшее развитие событий покажет обоснованность наших прогнозов. Пока об их понижении говорить преждевременно.