Ежеквартальный отчет Открытое акционерное общество "Новгородский завод стекловолокна" (указывается полное фирменное наименование (для некоммерческой организации наименование) эмитента)

| Вид материала | Отчет |

- Ежеквартальный отчет открытое акционерное общество «Торговый дом Казанский Центральный, 1457.94kb.

- Ежеквартальный отчет открытое акционерное общество по газификации и эксплуатации газового, 1313.36kb.

- Ежеквартальный отчет открытое акционерное общество "Онежский лесопильно-деревообрабатывающий, 1587.27kb.

- Ежеквартальный отчет открытое акционерное общество «Завод Микропровод» (указывается, 2328.52kb.

- Ежеквартальный отчет открытое акционерное общество «Завод Микропровод» (указывается, 2427.2kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 1604.48kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 2412.13kb.

- Ежеквартальный отчет Открытое акционерное общество «Мосэнергосбыт» (указывается полное, 2362.33kb.

- Ежеквартальный отчет Открытое акционерное общество «Учалинский горно-обогатительный, 1522.02kb.

- Ежеквартальный отчет открытое акционерное общество «Пензадизельмаш» (указывается полное, 4414.12kb.

1. Организационные аспекты учетной политики

1.1. Общие сведения об Организации

ОАО “НЗСВ” создано в соответствии с Указом Президента РФ от 01 июля 1992 г. № 721 “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества” в результате преобразования завода стекловолокна и является правопреемником по всем имущественным правам и обязанностям. Учредителем общества является Комитет по управлению государственным имуществом Новгородской области.

В соответствии с уставом основными целями общества являются:

Получение прибыли и удовлетворение потребностей юридических лиц, хозяйствующих субъектов, населения в производимой готовой продукции: нитей стеклянных, сеток стеклянных, полотен холстопрошивных, минеральных тепло- и звукоизоляционных материалов и изделий, матов из базальтовых штапельных волокон, матов из стеклянных штапельных волокон, микросфер стеклянных, порошков стеклянных и иных видов продукции.

Организация имеет три уровня управления:

- Общее собрание акционеров;

- Совет директоров;

- Генеральный директор.

Структурные подразделения организации действуют на основании положений, утвержденных генеральным директором. Руководители подразделений (главные специалисты) назначаются генеральным директором и осуществляют свою деятельность в соответствии с должностной инструкцией и на основании выданной им доверенности. Отношения внутри организации строятся на основе административного подчинения.

1.2. Главные задачи бухгалтерского учета ОАО “НЗСВ”

В соответствии с требованиями системы нормативного регулирования бухгалтерского учета РФ и с учетом организационной структуры и конкретных условий осуществления финансово-хозяйственной деятельности основными задачами бухгалтерского учета являются:

- Формирование полной и достоверной информации о деятельности Общества и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам Организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- Контроль за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов (в т.ч. в соответствии с утвержденными нормами, нормативами и сметами);

- Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости;

- Формирование информации, необходимой для правильного и своевременного исчисления, а также уплаты налогов, сборов и других обязательных платежей.

1.3. Принципы организации учетных служб

Бухгалтерский и налоговый учет в организации осуществляется бухгалтерией предприятия, в состав которой входят производственная бухгалтерия, расчетная группа по начислению зарплаты и пр., группа финансового анализа и налогового учета, а также группой финансовых расчетов. Контроль финансово-хозяйственной деятельности предприятия осуществляется внешними аудиторами и группой финансового анализа предприятия. Базой для контроля служат внутренние документы.

Ведение бухгалтерского учета и контроля возлагается на бухгалтерскую службу Организации, возглавляемую главным бухгалтером.

1.4. Налоговые аспекты учетной политики

Налоговый учет осуществляется в соответствии с распорядительными законодательными актами Минфина РФ, МНС РФ и методическими рекомендациями, на основе данных первичных учетных документов (первичных документов, на основании которых ведется бухгалтерский учет, включая справку бухгалтера), аналитических регистров, расчетов, разработочных таблиц, ведомостей, необходимых для создания регистров, расчетов налоговой базы.

Порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку группировки и отражения в бухгалтерском учете, поэтому регистры бухгалтерского учета принимаются (признаются) как регистры налогового учета.

Данные налогового учета за отчетный налоговый период учитываются в разработочных таблицах, ведомостях, группируются по объектам налогового учета. Систематизированная и накопленная информация обобщается в сводных регистрах (аналитические регистры налогового учета). Регистры налогового учета ведутся в виде форм в электронном и рукописном виде.

Бухгалтерская служба ОАО “НЗСВ” совместно с другими службами в установленном налоговым законодательством порядке формирует налоговые декларации по каждому исчисленному налогу и сбору для их своевременного предоставления в налоговые органы.

Инвентаризация обязательств, связанных с расчетами по налогам и сборам, и сверка задолженности с налоговыми органами производится бухгалтерской службой ОАО “НЗСВ”.

1.5. Организационно-технический раздел

При ведении бухгалтерского учета бухгалтерией Общества используется единый рабочий план счетов, обязательный к применению всеми работниками бухгалтерии и финансовыми службами (см. Приложение №1).

В Организации применяются унифицированные формы учета первичной бухгалтерской документации, утвержденные Госкомстатом России. При оформлении финансово-хозяйственных операций, по которым не предусмотрены унифицированные формы, применяются самостоятельно разработанные формы первичных учетных документов, которые содержат все обязательные реквизиты, установленные законодательством согласно ст.9 закона от 21.11.1996 года № 129-ФЗ “ О бухгалтерском учете” (см. Приложение №2). Право подписи первичных учетных документов устанавливается внутренними организационно - распорядительными документами и доверенностями.

II. Учетная политика для целей бухгалтерского учета и учетная политика для целей налогообложения.

Установить выбранные варианты методики бухгалтерского и налогового учета:

2.1. Учет материально-производственных запасов (МПЗ)

2.1.1. В целях бухгалтерского учета.

Учет МПЗ с 01.01.2002 ведется в соответствии с ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 г. № 44н. МПЗ отражаются в бухгалтерском учете по фактической себестоимости и приобретенное имущество учитывается на счете и субсчетах 10 “Материалы”. Учет материалов осуществлять без использования счета 15 “Заготовление и приобретение материалов” и счета 16 “Отклонение в стоимости материалов”. Материально-производственные запасы при их выбытии оценивать по средней себестоимости.

Малоценное имущество, которое принято к учету после 1 января 2007 года и первоначальная стоимость которого составляет не более 20 000 рублей отражать в составе МПЗ (п.5 ПБУ 6/01). Малоценные объекты, стоимостью не более 20 000 руб. за единицу, и учтенные в составе МПЗ, списывать на затраты на производство (расходы на продажу) по мере их отпуска в производство или эксплуатацию.

2.1.2. В целях налогового учета.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) применяется метод оценки сырья и материалов по средней себестоимости, согл.ст.254 НК РФ.

Малоценное имущество, которое принято к учету после 1 января 2007 года и первоначальная стоимость которого составляет не более 20 000 рублей за единицу отражать в составе МПЗ. Малоценные объекты, стоимостью не более 20 000 руб. за единицу, и учтенные в составе МПЗ, списывать на материальные расходы по мере их отпуска в производство или эксплуатацию.

2.2. Учет основных средств.

2.2.1. В целях бухгалтерского учета. К основным средствам относить имущество со сроком полезного использования свыше 12 месяцев, которые могут принести организации экономическую выгоду (доход) в будущем, стоимость имущества составляет более 20 тысяч рублей включительно.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, определяемой в соответствии с Положением по бухгалтерскому учету “Учет основных средств (ПБУ 6/01)”, утвержденным приказом Минфина РФ от 30.03.2001 № 26н с изменениями и дополнениями. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, модернизации, реконструкции, частичной ликвидации объектов основных средств.

Первоначальная стоимость основных средств формируется исходя из фактических затрат на приобретение, сооружение, изготовление, доставку, монтаж и приведение их в состояние пригодное для использования. Прочие расходы (расходы на таможенные пошлины и таможенные сборы, консультационные, информационные услуги, связанные с покупкой основного средства, проценты за кредит, начисленные до ввода в эксплуатацию основного средства на баланс, регистрация прав на недвижимость и другие услуги) при покупке основного средства относятся на их первоначальную стоимость (п.8 ПБУ 6/01).

Стоимость основных средств погашается путем начисления амортизации по объектам основных средств. Начисление амортизации на основные средства производится с 1-го числа того месяца, который следует за месяцем введения основного средства в эксплуатацию. Начислять амортизацию в течение всего срока полезного использования каждого отдельного объекта. Срок полезного использования каждого отдельного объекта устанавливается согласно п. 20 ПБУ 6/01 специально созданной комиссией, и в соответствии с Классификацией, утвержденной Правительством. Начисление амортизации объектов основных средств производить линейным способом исходя из их первоначальной (восстановительной) стоимости и норм амортизации, исчисленных из срока полезного использования этих объектов.

Суммы начисленной амортизации по объектам основных средств отражать путем накопления соответствующих сумм на счете 02 “ Амортизация основных средств”, предназначенном для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

В соответствии п.23 ПБУ 6/01 амортизация не начисляется в случае: а) консервации объекта на срок более 3 месяцев, б) реконструкции и модернизации объектов, продолжительность которых превышает 12 месяцев.

2.2.2. В целях налогового учета. Первоначальная стоимость основного средства формируется из расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. В дальнейшем эти расходы списываются постепенно через амортизацию (ст.257 НК РФ).

Такие расходы, как: расходы на таможенные пошлины и таможенные сборы, консультационные, информационные, посреднические услуги, государственная пошлина по регистрации прав на недвижимость, услуги нотариуса и другие при покупке основного средства учитываются в составе прочих расходов и списываются единовременно (ст. 264 НК РФ).

При этом в первоначальную стоимость основных средств не включаются проценты по кредитам и займам, курсовые (суммовые) разницы, начисленные до момента принятия объекта к учету.

Применять линейный метод начисления амортизации по объектам основных средств амортизируемых групп (согласно пункту 1 статьи 259 НК РФ). Амортизация начисляется лишь по основным средствам, которые стоят более 20 000 рублей за единицу. В целях налогового учета имущество учитывать по первоначальной или восстановительной стоимости, учитывая срок эксплуатации основного средства до 1 января 2002 года (согласно пункту 12 ст.259 Налогового кодекса РФ).

Начисление амортизации основных средств производить, исходя из сроков их полезного использования. При определении сроков полезного использования руководствоваться классификатором, который утвержден постановлением Правительства РФ № 1.Срок полезного использования объектов основных средств устанавливается в Организации на основании приказов, специально созданной комиссией.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и повышенной сменности, к основной норме амортизации специальный коэффициент 2 не применять.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (лизинга), к основной норме амортизации специальный коэффициент 3 не применяется.

Начисление амортизации по нормам ниже установленных ст.259 НК РФ по решению руководителя организации не применяется.

По приобретенным основным средствам, ранее бывшим в эксплуатации, норма амортизации определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) фактической эксплуатации данного объекта предыдущим собственником (согласно пункту 12 ст.259 НК РФ).

Переоценку основных средств по состоянию на начало года не производить.

2.2.3. Порядок учета и финансирования ремонта основных средств в целях бухгалтерского учета.

Восстановление объектов основных средств осуществляется посредством ремонта, модернизации, реконструкции, технического перевооружения.

При осуществлении расходов на ремонт объектов основных средств фактически произведенные затраты включаются в себестоимость продукции (работ, услуг) того отчетного периода, в котором ремонтные работы были произведены.

2.2.4.В целях налогового учета резерв предстоящих расходов на ремонт основных средств не создается.

Ремонтный фонд не создается.

При осуществлении расходов на ремонт объектов основных средств фактически произведенные затраты на ремонт и частичную ликвидацию имущества учитываются единовременно и включаются в себестоимость продукции (работ, услуг) того отчетного периода, в котором ремонтные работы были произведены (согласно ст.260, подп.8 пункта 1 ст.265 НК РФ).

С 1 января 2008 года такие расходы признаются в качестве косвенных (п.3 ст.272 НК РФ в ред. Федерального закона от 24.07.2007 № 216-ФЗ).

2.3. Учет и списание товаров.

2.3.1. В целях бухгалтерского учета.

Товары, приобретаемые для дальнейшей перепродажи, согласно ПБУ 5/01 (утв. Приказом Минфина РФ от 09.06.2001 № 44н), являются одним из видом МПЗ и учитываются на счете 41 “Товары” по покупным ценам на центральном складе для оптовой торговли (для последующей их реализации).

В розничной торговле (магазин) и деятельности столовой (Виды деятельности, облагаемые ЕНВД) учет ведется по продажным ценам с фиксированием разницы между покупной и продажной ценой товаров на счете 42 “Торговая наценка”.

Учет транспортно-заготовительных расходов осуществляется на счете 10, которые списываются на затраты производства и расходы на продажу по специальному расчету.

Стоимость проданных товаров списывается на затраты по средней себестоимости.

2.3.2. В целях налогового учета.

Все затраты, связанные с покупкой товаров, включаются в их стоимость (в т.ч. и расходы по транспортировке), согласно пункту 2 статьи 254 НК РФ.

Списание затрат по покупным товарам производить по средней себестоимости (согласно подпункту 3 пункта 1 ст.268 НК РФ).

2.4. Порядок учета нематериальных активов.

2.4.1. В целях бухгалтерского учета.

К нематериальным активам относится группа активов Общества, находящихся у нее на праве собственности (хозяйственного ведения, оперативного управления) при единовременном соблюдении условий, указанных в ПБУ 14/2000.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Стоимость НМА, потребительские свойства, которых с течением времени изменяются, погашается посредством начисления амортизации. Сумма амортизационных отчислений по НМА определяется ежемесячно по нормам, рассчитанным исходя из их первоначальной стоимости и срока их полезного использования линейным способом (согласно п.15 ПБУ 14/2000). Этот срок полезного использования определяется исходя из времени действия патента или свидетельства, а также количества продукции, которое планируется получить, используя НМА.

По НМА, у которых невозможно определить срок полезного использования, нормы начисления амортизации устанавливаются в расчете на 10 лет, но не более срока деятельности Организации. Срок полезного использования определяется специально назначенной комиссией. Отнесение к группе “погашаемых” или “не погашаемых” НМА в каждом конкретном случае согласовывается с руководителем предприятия и издается дополнительный приказ.

Согласно п.21 ПБУ 14/2000 амортизационные отчисления по нематериальным активам (НМА) отражаются в бухгалтерском учете путем накопления соответствующих сумм начисленной амортизации на отдельном счете 05 “Амортизация нематериальных активов” по кредиту этого счета.

2.4.2. В целях налогового учета.

Срок полезного использования НМА и начисление амортизации определяется так же, как и для целей бухгалтерского учета. Если срок полезного использования НМА установить невозможно, тогда он равен 10 годам.

2.5. Порядок признания доходов и расходов, по отчетным (налоговым периодам).

В целях налогового учета.

2.5.1. Установить, что дата получения доходов в целях исчисления налога на прибыль определяется по методу начисления (согласно ст.271 НК РФ). По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются с учетом принципа равномерности признания доходов и расходов.

2.5.2. Установить, что дата признания расходов в целях исчисления налога на прибыль определяется по методу начисления (согласно ст.272 НК РФ). При получении доходов в течение нескольких отчетных (налоговых) периодов, и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются с учетом принципа равномерности признания доходов и расходов.

2.5.3. Убытки, приравненные к внереализационным и прочим расходам.

Внереализационные расходы признаются на основании пункта 7 статьи 272 НК РФ.

Убытки, приравненные к внереализационным и прочим расходам, поименованные в пункте 2 ст.265 НК РФ (за исключением убытка от уступки права требования) признаются по общему правилу признания расходов согласно п.1 ст.272 НК, а именно: расходы признаются в том отчетном (налоговом) периоде, к которому они относятся: либо дата первичного учетного, в котором зафиксированы эти убытки, либо последний день отчетного (налогового) периода.

Установить признание убытка от уступки права требования в соответствии со статьей 279 НК РФ:

- если право требования реализовано до наступления срока платежа по первоначальному обязательству и по этой операции получен убыток, он признается в составе внереализационных расходов единовременно;

- если право требования реализовано после наступления срока платежа по первоначальному договору, убыток признается частями: 50% - на дату уступки права требования, а вторые 50% - через 45 дней после уступки этого права.

2.5.4. Учет выручки от реализации в целях исчисления НДС.

Определять момент налоговой базы при реализации (передаче) продукции (работ, услуг) в целях исчисления НДС строго на основании пунктов 1, 3-11, 14 статьи 167 НК РФ.

2.5.5. С 1 января 2008 года налоговый период по НДС – квартал.

2.5.6. Так как Общество одновременно занимается как облагаемой, так и необлагаемой НДС (ЕНВД: магазин, столовая, автостоянка) деятельностью, вести раздельный учет доходов и расходов с использованием счетов бухгалтерского учета. Если расходы по льготируемой деятельности (ЕНВД), не превышают 5 % от общей суммы затрат, принимать к вычету НДС в полной сумме с последующим восстановлением НДС при отпуске МПЗ подразделениям, которые ведут деятельность, не облагаемую НДС.

2.5.7. При расчете суммы НДС по продукции, отправляемой на экспорт, сумма НДС, уплаченного поставщикам за оприходованные материальные ресурсы и услуги для производства продукции, реализуемой на экспорт и подлежащая возмещению из бюджета, рассчитывается пропорционально доле прямых затрат (без учета сч.23,25,26), приходящейся на выпуск экспортной продукции в общем объеме прямых затрат, относящихся к выпуску всей продукции и учитывается на субсчете балансового счета 19. При расчете суммы НДС, уплаченного поставщикам, для изготовления продукции, поставляемой на экспорт, из общей суммы НДС исключается НДС по МПЗ и услугам, использованным по видам деятельности предприятия не относящимся к производству экспортной продукции (общественное питание, медицинские услуги, розничная торговля, оптовая торговля, услуги автостоянки и пр.). Помимо вышеуказанного исключается НДС, оплаченный организациям по коммерческим расходам, которые распределяются методом прямого счета между продукцией предназначенной для реализации на экспорт и на внутреннем рынке. При неполной оплате экспортной продукции в течение отчетного периода суммы НДС, подлежащие возмещению из бюджета, уменьшаются на долю НДС, приходящегося на неоплаченную продукцию, определяемую как отношение объема неоплаченной и неподтвержденной экспортной продукции к общему объему отгруженной продукции на экспорт за отчетный период.

2.5.8. Методика раздельного учета входного НДС и распределения вычетов входного НДС на продукцию, поставляемую на экспорт (ВЭД), и на реализацию продукции в России (ВнР):

- Расчет экспорта по НДС (см. образец справки-расчета № ___);

- на основании ежемесячной сводной справки бухгалтера (реализация, экспорт), составленной по данным бухгалтерского учета и в которой присутствуют данные об отгрузке продукции на экспорт, оплате по экспорту, в т.ч. без подтверждения, данные о подтверждении оплат других периодов, проставляются в табличном виде помесячно суммы продукции на экспорт неоплаченные, но подтвержденные, суммы продукции оплаченные, но не подтвержденные в денежном выражении и в процентах производятся расчеты сумм НДС к возмещению (см. образец справки № ___);

- справка-расчет по входному НДС по МПЗ, полученным от поставщиков по продукции, поставляемой на экспорт к графе 3 по экспорту по %% ставкам (см. образец справки № ____);

- расчет входного НДС по экспорту по %% ставкам к графе 4 расчета по экспорту (см. образец справки №____);

- расчет НДС по оплаченному и подтвержденному экспорту к графам 6, 7, 8, 9 и далее расчета по экспорту (см. образец справки____);

- распределение общехозяйственных затрат пропорционально размеру выручки на виды деятельности, облагаемые ЕНВД (см. образец справки № ____);

- Методика оформления проводок по НДС по продукции, отправленной на экспорт:

- НДС к возмещению Д-т 68/.2 К-т 19.3 по ВнР

Д-т 19.31 К-т 76.5 по ВЭД

19.31 – б/счет: НДС по приобретенным МПЗ по ВЭД

76.5 - субконто МИ ФНС № 9 России по НО (расчетный НДС гр.4 расчета по экспорту)

2. Д-т 76.5 К-т 19.31- последняя графа расчета по экспорту

МИ ФНС (НДС к возмещению)

3. Д-т 68.2 К-т 76.5 НДС к возмещению по решению МИ ФНС № 9

ФНС (анал.счет НДС к возмещению)

2.6. Учет затрат на производство, калькулирование себестоимости продукции и формирование финансового результата.

2.6.1. В целях бухгалтерского учета.

Для группировки затрат на производство, калькулирования себестоимости продукции и формирования производственного результата используется традиционный вариант учета затрат на производство.

При калькулировании себестоимости продукции по различным видам деятельности (производство стекловолокна, производство тепло- и звукоизоляционных материалов и изделий, производство пара и горячей воды (тепловой энергии), распределение электроэнергии, аренда нежилых помещений и оборудования, стоматологические услуги, оптовая торговля, розничная торговля, общественно питание и др. виды деятельности), распределение косвенных и накладных расходов между разными видами деятельности производится пропорционально затратам на оплату труда.

2.7. Оценка незавершенного производства и готовой продукции на складе.

2.7.1.В целях бухгалтерского учета.

Готовая продукция отражается в балансе по фактической производственной себестоимости. При пересчете расходов с учетных цен на фактическую себестоимость, расходы производимые без отражения по реализации по сч.20, 23, 25, 26, 08.3 рассчитываются с использованием коэффициента пересчета предыдущего месяца, по бал. счетам сч.44.1, 97 по коэффициенту текущего месяца и пр. (согл.п.59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Законченная изготовлением продукция учитывается по фактической себестоимости, приходуется на склад и учет ведется на счете 43 “Готовая продукция”.

Оценка остатков незавершенного производства учитывается по прямым плановым затратам, включающим следующие статьи: а) сырье и основные материалы, б) основная и дополнительная зарплата основных производственных рабочих, в) отчисления на социальные нужды (согл.п.64 Положения по ведению бухгалтерского учета и отчетности в РФ, утв.29.07.1998 г. № 34н), г) амортизация.

2.7.2. В целях налогового учета.

Оценка остатков готовой продукции на складе на конец текущего месяца производится на основании данных первичных учетных документов о движении остатков готовой продукции на складе, скорректированных по коэффициенту пересчета прямых затрат.

Оценка остатков незавершенного производства на конец текущего месяца производится на основании данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

2.8. Учет расходов будущих периодов.

2.8.1. В целях бухгалтерского учета.

Расходы, произведенные в отчетном периоде, но относящиеся к последующим отчетным периодам, отражаются в отчетности отдельной строкой, как расходы будущих периодов на счете 97 и подлежат отнесению на затраты производства в течение срока, к которому они относятся. Данные расходы подлежат списанию на себестоимость продукции (работ, услуг) равномерно в течение всего периода, к которому они относятся.

2.8.2. В целях налогового учета.

Порядок списания расходов будущих периодов зависит от вида этих расходов.

Убыток от реализации основных средств. Его нужно разделить на равные части. Затем эти части вычитаются из налогооблагаемой прибыли, пока не закончится срок полезного использования проданного основного средства (согласно ст.268 НК РФ).

2.9.Порядок учета стеклоплавильных аппаратов (СПА).

Порядок получения, расходования, хранения и оперативный учет СПА осуществляется согласно инструкции № 68-н от 29.08.2001 года.

Бухгалтерский учет драгоценных металлов, содержащихся в СПА, ведется на предприятии на балансовом счете 10 “ Материалы”, с открытием соответствующих субсчетов 10.10 “ Материалы на складе”, 10.11 “ Материалы в эксплуатации”.

Переоценка драгоценных металлов, содержащихся в СПА, не производится.

Стоимость драгоценных металлов была сформирована на основании действовавших цен на драгоценные металлы на торгах компании Джонсон-Матти (Европа-Лондон) по состоянию на 01 декабря 2001 года.

Начисление амортизации по СПА с 2002 года не производится.

При покупке и передаче СПА со склада в эксплуатацию полная стоимость СПА относится на балансовый счет 10.11 “ Материалы в эксплуатации”.

На себестоимость продукции списывается ежемесячно только сумма, рассчитанная на основании сводных норм расхода драгоценных металлов на производство продукции, которые утверждены Федеральным государственным унитарным предприятием “Научно-производственный комплекс “ Суперметалл” (г.Москва) и согласованных с Центром народнохозяйственного использования драгоценных металлов.

При отправке лома драгоценных металлов, содержащихся в СПА, на аффинаж бухгалтерский учет ведется с учетом нормативных потерь. После получения данных аффинажа выводятся отклонения между нормативными и фактическими потерями драгоценных металлов. В бухгалтерском учете эти отклонения отражаются после проведения инвентаризации драгоценных металлов по состоянию на 01 января и 01 июля. Корректировка потерь драгоценных металлов отражается на балансовом счете 91 “Прочие доходы и расходы”.

2.10. Уплата авансовых платежей по налогу на прибыль.

Установить порядок уплаты ежемесячных авансовых платежей в течение отчетного (налогового) периода в

размере 1/3 от суммы налога на прибыль, уплаченной за прошедший квартал, с ежеквартальным представлением

налоговой декларации, т.е. в “общеустановленном порядке”.

Общество применяет ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций”.

2.11. Налоговый учет процентов по кредитам и займам.

Отражать проценты в аналитическом учете на основании справок ответственного лица на конец месяца (пункт 4 статьи 328 НК РФ).

Списание курсовых разниц по операциям с иностранной валютой производится на прочие расходы или доходы.

2.12. Прочее.

2.12.1. Активы и обязательства в иностранной валюте подлежат пересчету в рубли на отчетную дату составления бухгалтерской отчетности.

2.12.2. По дебиторской задолженности, признанной сомнительными долгами, с учетом вероятности их погашения общество резервов не создает.

2.12.3. Кредиторскую задолженность учитывать по варианту, при котором она отражается в бухгалтерском учете без причитающихся процентов, без обязательств.

2.12.4. Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат на их приобретение. Списание финансовых вложений производится по средневзвешенной себестоимости.

III. Выбранные варианты техники учета

3.1. Бухгалтерский учет предприятия ведется по журнально-ордерной форме с компьютерной обработкой данных.

3.2. Учет имущества, обязательств, хозяйственных операций ведется методом двойной записи в соответствии с Планом счетов бухгалтерского учета.

3.3. Основанием для записи в регистрах учета являются первичные учетные документы, фиксирующие факт хозяйственной операции, а также расчет бухгалтерии. Первичные документы составляются на унифицированных бланках.

Кроме того, предприятие разрабатывает формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные формы.

Бухгалтерский учет ведется в стандартной версии компьютерной программы “1С:Предприятие 7.7” и “Парус-Предприятие 4.40”, общество создает регистры на машинных носителях по формам, предусмотренным программой.

3.4. Отчетным годом признается период с 01 января по 31 декабря включительно.

3.5. Калькуляционным периодом и периодом определения финансовых результатов является конец отчетного квартала.

3.6. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на основе натуральных измерений в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения на счетах бухгалтерского учета.

3.7. Учет начисления амортизации нематериальных активов ведется с использованием счета 05.

3.8. Расходы на ремонт основных средств учитываются по фактическим затратам и относятся на себестоимость продукции с использованием затратных счетов 23,25,26.

3.9. Учет выпуска продукции ведется на балансовом счете 43 .

3.10. Издержки обращения (по магазину и столовой) распределяются на остатках товаров пропорционально покупной стоимости товаров.

3.11. Общехозяйственные расходы учитываются традиционным методом и ежемесячно списываются на бал. счета 20 Основное производство”, 29 “Содержание столовой”, “Содержание платной стоянки”, 44.2 “Расходы на продажу” (магазин), 90.2.2.47 “Услуги по аренде ЕНВД”. Общезаводские расходы списываются на счет основного производства за минусом расходов, отнесенных на виды деятельности, облагаемые ЕНВД.

По дебету балансовых счетов 29 (Общественное питание: Столовая), 44 (розничная торговля: магазин), 29 (услуги платной стоянки), 90.2.2.47 (услуги по аренде ЕНВД) отражаются расходы производств, непосредственно не связанных с выпуском продукции - это виды деятельности, облагаемые ЕНВД.

3.12. Выдача денежных средств подотчетным лицам в подотчет (кроме командировочных расходов) производится на срок до трех месяцев.

IV. Организация бухгалтерского учета

4.1. Бухгалтерский учет осуществляется бухгалтерской службой и группой финансовых расчетов. Ответственным за организацию и состояние бухгалтерского учета является главный бухгалтер.

4.2. Для ведения бухгалтерского учета использовать журнально-ордерную форму в электронном виде, используя программу автоматизации бухгалтерского учета “1С:Предприятие 7.7), а начисление и учет по оплате труда – программу “Парус-Предприятие 4.40”.

Бухгалтерскую информацию хранить на машинных и бумажных носителях.

4.3. Для своевременного получения финансового результата работы предприятия устанавливается дата сдачи материальных отчетов, табелей рабочего времени, ведомостей на начисление заработной платы не позднее 2-4-го числа месяца, следующего после отчетного.

4.4. В целях обеспечения достоверности данных бухгалтерского учета и отчетности производится инвентаризация: материальных остатков перед сдачей годового отчета (в IV квартале) согласно приказу по годовой инвентаризации; денежных средств в кассе не реже одного раза в квартал, а также при смене материально-ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций .

Внезапные инвентаризации кассы и МПЗ производятся по решению руководителя.

Инвентаризация объектов основных средств производится один раз в три года. В 2008 году инвентаризация основных средств производится, так как последняя инвентаризация проводилась в 2005 году.

Обязательная инвентаризация производится в случаях, предусмотренных ст.12 Закона N 129-ФЗ.

4.5. Чистая прибыль распределяется и используется согласно порядку определенному Уставом. За счет прибыли и других источников создан резервный фонд. Согласно статье 6 Устава общества по решению совета директоров могут быть созданы другие целевые фонды.

4.6. Данная учетная политика является не исчерпывающей и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского учета, значительных изменений, может дополняться отдельными приказами по предприятию.

7.5. Сведения об общей сумме экспорта, а также о доле,

которую составляет экспорт в общем объеме продаж

| | Сумма отгрузки, руб. | % к общей сумме доходов |

| 2 кв.2009 г. | 4221000 | 7,09 % |

| 2008 г. | 18412,14 | 6,7 % |

| 2007 г. | 307669000 | 5,02 % |

| 2006 г. | 40478000 | 15,6 % |

7.6. Сведения о стоимости недвижимого имущества эмитента и существенных

изменениях, произошедших в составе имущества эмитента после даты

окончания последнего завершенного финансового года

Существенных изменений не имеется.

7.7. Сведения об участии эмитента в судебных процессах в случае,

если такое участие может существенно отразиться

на финансово-хозяйственной деятельности эмитента

В течение трех лет эмитент не принимал, и в настоящее время не принимает участия в судебных процессах, результат которых может существенно отразиться на финансово-хозяйственной деятельности эмитента.

VIII. Дополнительные сведения об эмитенте

и о размещенных им эмиссионных ценных бумагах

8.1. Дополнительные сведения об эмитенте

8.1.1. Сведения о размере, структуре уставного (складочного) капитала

(паевого фонда) эмитента

Размер уставного (складочного) капитала (паевого фонда) эмитента на дату окончания последнего отчетного квартала: 108964 руб.

Обыкновенные акции

Общая номинальная стоимость: 89100

Размер доли в УК, %: 81,77

Привилегированные

Общая номинальная стоимость: 19864

Размер доли в УК, %: 18,23

Акции эмитента не обращаются за пределами Российской Федерации посредством обращения в соответствии с иностранным правом ценных бумаг иностранных эмитентов, удостоверяющих права в отношении указанных акций эмитента:

8.1.2. Сведения об изменении размера уставного (складочного) капитала

(паевого фонда) эмитента

Изменений размера УК за данный период не было.

8.1.3. Сведения о формировании и об использовании резервного фонда,

а также иных фондов эмитента

За 2003 г.

Сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента, формирующихся за счет его чистой прибыли:

• Наименование фонда: Резервный фонд

Размер фонда, установленный учредительными документами: 15 % от УК

Размер фонда в денежном выражении на дату окончания каждого завершенного финансового года и в процентах от уставного (складочного) капитала (паевого фонда): 27 тыс. руб., 25 %

Размер отчислений в фонд в течение завершенного финансового года: 0

Размер средств фонда, использованных в течение завершенного финансового года: 0

Направления использования данных средств: Нет.

За 2004 г.

Сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента, формирующихся за счет его чистой прибыли:

• Наименование фонда: Резервный фонд

Размер фонда, установленный учредительными документами: 15 % от УК

Размер фонда в денежном выражении на дату окончания каждого завершенного финансового года и в процентах от уставного (складочного) капитала (паевого фонда): 27 тыс. руб., 25 %

Размер отчислений в фонд в течение завершенного финансового года: 0

Размер средств фонда, использованных в течение завершенного финансового года: 0

Направления использования данных средств: Нет.

За 2005 г.

Сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента, формирующихся за счет его чистой прибыли:

• Наименование фонда: Резервный фонд

Размер фонда, установленный учредительными документами: 15 % от УК

Размер фонда в денежном выражении на дату окончания каждого завершенного финансового года и в процентах от уставного (складочного) капитала (паевого фонда): 27 тыс. руб., 25 %

Размер отчислений в фонд в течение завершенного финансового года: 0

Размер средств фонда, использованных в течение завершенного финансового года: 0

Направления использования данных средств: Нет.

За 2006 г.

Сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента, формирующихся за счет его чистой прибыли:

• Наименование фонда: Резервный фонд

Размер фонда, установленный учредительными документами: 15 % от УК

Размер фонда в денежном выражении на дату окончания каждого завершенного финансового года и в процентах от уставного (складочного) капитала (паевого фонда): 27 тыс. руб., 25 %

Размер отчислений в фонд в течение завершенного финансового года: 0

Размер средств фонда, использованных в течение завершенного финансового года: 0

Направления использования данных средств: Нет.

За 2007 г.

Сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента, формирующихся за счет его чистой прибыли:

• Наименование фонда: Резервный фонд

Размер фонда, установленный учредительными документами: 15 % от УК

Размер фонда в денежном выражении на дату окончания каждого завершенного финансового года и в процентах от уставного (складочного) капитала (паевого фонда): 27 тыс. руб., 25 %

Размер отчислений в фонд в течение завершенного финансового года: 0

Размер средств фонда, использованных в течение завершенного финансового года: 0

Направления использования данных средств: Нет.

За отчетный квартал

Сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента, формирующихся за счет его чистой прибыли:

• Наименование фонда: Резервный фонд

Размер фонда, установленный учредительными документами: 15 % от УК

Размер фонда в денежном выражении на дату окончания каждого завершенного финансового года и в процентах от уставного (складочного) капитала (паевого фонда): 27 тыс. руб., 25 %

Размер отчислений в фонд в течение завершенного финансового года: 0

Размер средств фонда, использованных в течение завершенного финансового года: 0

Направления использования данных средств: Нет.

Другие фонды не формировались

8.1.4. Сведения о порядке созыва и проведения собрания (заседания)

высшего органа управления эмитента

Наименование : Общее собрание акционеров.

Порядок уведомления акционеров о проведении собрания акционеров :

Сообщение о проведении общего собрания акционеров должно быть сделано не позднее чем за 20 дней, а сообщение о проведении общего собрания акционеров, повестка дня которого содержит вопрос о реорганизации общества, - не позднее чем за 30 дней до даты его проведения.

Сообщение о проведении общего собрания акционеров должно быть направлено каждому лицу, указанному в списке лиц, имеющих право на участие в общем собрании акционеров, заказным письмом, или вручено под роспись либо опубликовано в газете “Новгородские ведомости“.

Факт наличия права определяется на момент составления списка лиц, имеющих право на участие в общем собрании акционеров.

Дату проведения годового общего собрания акционеров определяет Совет директоров общества.

Внеочередное общее собрание акционеров проводится по решению совета директоров общества на основании его собственной инициативы, требования ревизионной комиссии общества, аудитора общества, а также акционера (акционеров), являющегося владельцем не менее чем 10 процентов голосующих акций общества на дату предъявления требования.

В требовании о проведении внеочередного общего собрания акционеров должны быть сформулированы вопросы, подлежащие внесению в повестку дня собрания.

Совет директоров общества не вправе вносить изменения в формулировки вопросов повестки дня, формулировки решений по таким вопросам и изменять предложенную форму проведения внеочередного общего собрания акционеров, созываемого по требованию ревизионной комиссии (ревизора) общества, аудитора общества или акционера (акционеров), являющихся владельцами не менее чем 10 процентов голосующих акций общества.

В случае, если требование о созыве внеочередного общего собрания акционеров исходит от акционера (акционеров), оно должно содержать имена (наименования) акционера (акционеров), требующих созыва такого собрания, и указания количества, категории (типа) принадлежащих им акций.

Решение совета директоров общества о созыве внеочередного общего собрания акционеров или мотивированное решение об отказе в его созыве направляется лицам, требующим его созыва, не позднее трех дней с момента принятия такого решения.

Решения, принятые общим собранием акционеров, а также итоги голосования по каждому вопросу повестки дня оглашаются на общем собрании акционеров, в ходе которого проводилось голосование.

8.1.5. Сведения о коммерческих организациях, в которых эмитент владеет

не менее чем 5 процентами уставного (складочного) капитала

(паевого фонда) либо не менее чем 5 процентами обыкновенных акций

Не владеет.

8.1.6. Сведения о существенных сделках, совершенных эмитентом

За 2004 г.

Сделки (группы взаимосвязанных сделок), размер обязательств по которым составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний завершенный отчетный период, предшествующий дате совершения сделки:

Указанные сделки в течение данного периода не совершались

За 2005 г.

Сделки (группы взаимосвязанных сделок), размер обязательств по которым составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний завершенный отчетный период, предшествующий дате совершения сделки:

Указанные сделки в течение данного периода не совершались

За 2006 г.

Сделки (группы взаимосвязанных сделок), размер обязательств по которым составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний завершенный отчетный период, предшествующий дате совершения сделки:

Указанные сделки в течение данного периода не совершались

За 2007 г.

Сделки (группы взаимосвязанных сделок), размер обязательств по которым составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний завершенный отчетный период, предшествующий дате совершения сделки:

Указанные сделки в течение данного периода не совершались

За 2007 г.

Сделки (группы взаимосвязанных сделок), размер обязательств по которым составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний завершенный отчетный период, предшествующий дате совершения сделки:

Указанные сделки в течение данного периода не совершались

За отчетный квартал

Сделки (группы взаимосвязанных сделок), размер обязательств по которым составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний завершенный отчетный период, предшествующий дате совершения сделки:

Указанные сделки в течение данного периода не совершались

8.1.7. Сведения о кредитных рейтингах эмитента

Рейтинги не присваивались.

8.2. Сведения о каждой категории (типе) акций эмитента

Категории (типы) размещенных акций эмитента:

• Вид ценной бумаги: акции

Категория акций: обыкновенные

Форма ценной бумаги: именные бездокументарные

Номинальная стоимость: 900

Количество акций, находящихся в обращении (количество акций, которые не являются погашенными или аннулированными): 99

Количество дополнительных акций, находящихся в процессе размещения (количество акций дополнительного выпуска, в отношении которого не осуществлена государственная регистрация отчета об итогах их выпуска): 0

Количество объявленных акций: 22

Количество акций, находящихся на балансе эмитента: 0

Количество дополнительных акций, которые могут быть размещены в результате конвертации размещенных ценных бумаг, конвертируемых в акции, или в результате исполнения обязательств по опционам эмитента: 0

| Дата государственной регистрации: | Регистрационный номер: |

| 16.02.1998 | 1-03-00184D |

Права, предоставляемые акциями их владельцам:

Акционеры - владельцы обыкновенных акций имеют права, определенные настоящим Уставом и действующим законодательством Российской Федерации.

Каждая обыкновенная акция общества предоставляет акционеру - ее владельцу одинаковый объем прав.

Акционеры имеют право:

- участвовать в управлении делами общества в порядке, предусмотренном настоящим уставом;

- получать дивиденды от деятельности общества, а в случае ликвидации общества - получить часть его имущества;

- получать сведения, касающиеся деятельности общества и состояния его имущества, в порядке, предусмотренном настоящим уставом и определенном советом директоров;

- в приоритетном порядке приобретать выпускаемые обществом товары и получать услуги, оказываемые обществом;

- по своему усмотрению распоряжаться акциями общества;

- требовать созыва внеочередного собрания, проведения внеочередных проверок ревизионной комиссией в случае угрозы нормальной деятельности общества, если они владеют не менее чем 10% голосующих акций общества на дату предъявления требования;

- обжаловать в суд решение, принятое общим собранием акционеров с нарушением требований правовых актов Российской Федерации, настоящего устава, в случае, если они не принимали участия в общем собрании акционеров или голосовали против принятия такого решения и указанным решением нарушены его права и законные интересы. Такое заявление может быть подано в суд в течение шести месяцев со дня, когда акционер узнал или должен был узнать о принятом решении

Акционеры имеют и иные права, предусмотренные действующим законодательством Российской Федерации.

Акционер (акционеры), владеющий в совокупности не менее чем одним процентом размещенных обыкновенных акций общества, вправе обратиться в суд с иском к члену совета директоров, генеральному директору о возмещении убытков, причиненных обществу их виновными действиями (бездействием).

Акционеры - владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций в случаях:

- реорганизации общества или принятия решения об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет от 25 до 50 процентов балансовой стоимости активов общества, определенной по данным бухгалтерской отчетности на последнюю отчетную дату, если они голосовали против принятия решения о реорганизации общества или одобрении указанной сделки либо не принимали участия в голосовании по этим вопросам;

- внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Порядок осуществления акционерами права требовать выкупа обществом принадлежащих акций и выкупа акций определяется советом директоров общества в соответствии с ФЗ "Об акционерных обществах".

• Вид ценной бумаги: акции

Категория акций: привилегированные

Форма ценной бумаги: именные бездокументарные

Тип акций: А

Номинальная стоимость: 1

Количество акций, находящихся в обращении (количество акций, которые не являются погашенными или аннулированными): 19864

Количество дополнительных акций, находящихся в процессе размещения (количество акций дополнительного выпуска, в отношении которого не осуществлена государственная регистрация отчета об итогах их выпуска): 0

Количество объявленных акций: 0

Количество акций, находящихся на балансе эмитента: 0

Количество дополнительных акций, которые могут быть размещены в результате конвертации размещенных ценных бумаг, конвертируемых в акции, или в результате исполнения обязательств по опционам эмитента: 0

| Дата государственной регистрации: | Регистрационный номер: |

| 25.05.1993 | 50-1п-141 |

Права, предоставляемые акциями их владельцам:

Акционеры - владельцы привилегированных акций типа “А” не имеют права голоса на общем собрании акционеров, если иное не установлено Федеральным законом «Об акционерных обществах».

Каждая привилегированная акция типа “А” общества предоставляет акционеру - ее владельцу одинаковый объем прав.

Владелец привилегированных акций типа “А” имеет:

- право продать свои акции без согласия других акционеров;

- право на получение дивидендов наравне с владельцами обыкновенных акций;

- право участвовать в общем собрании акционеров с правом голоса при решении вопросов о ликвидации и реорганизации общества.

Акционеры-владельцы привилегированных акций типа “А” приобретают право голоса при решении на общем собрании акционеров вопросов о внесении изменений и дополнений в устав общества, ограничивающих права акционеров - владельцев привилегированных акций типа “А”.

Акционеры имеют и иные права, предусмотренные действующим законодательством Российской Федерации.

8.3. Сведения о предыдущих выпусках эмиссионных ценных бумаг эмитента,

за исключением акций эмитента

Эмитентом иных ценных бумаг кроме акций не выпускалось.

8.3.1. Сведения о выпусках, все ценные бумаги которых погашены

(аннулированы)

Эмитентом иных ценных бумаг кроме акций не выпускалось.

8.3.2. Сведения о выпусках, ценные бумаги которых находятся в обращении

Эмитентом иных ценных бумаг кроме акций не выпускалось.

8.3.3. Сведения о выпусках, обязательства эмитента по ценным бумагам

которых не исполнены (дефолт)

Эмитентом иных ценных бумаг кроме акций не выпускалось.

8.4. Сведения о лице (лицах), предоставившем (предоставивших)

обеспечение по облигациям выпуска

Эмитентом иных ценных бумаг кроме акций не выпускалось.

8.5. Условия обеспечения исполнения обязательств по облигациям выпуска

Эмитентом иных ценных бумаг кроме акций не выпускалось.

8.6. Сведения об организациях, осуществляющих учет прав

на эмиссионные ценные бумаги эмитента

Лицо, осуществляющее ведение реестра владельцев именных ценных бумаг эмитента: регистратор

Сведения о регистраторе

Полное наименование: Закрытое акционерное общество " Единый регистратор" Новгородский филиал

Сокращенное наименование: ЗАО " Единый регистратор" НФ

Место нахождения: 194044, г. Санкт-Петербург, Беловодский пер. 6

Почтовый адрес: 173003, Великий Новгород, ул. Кооперативная, 5

Данные о лицензии на осуществление деятельности по ведению реестра владельцев ценных бумаг

Номер: 10-000-1-00260

Дата выдачи: 22.11.2002

Дата окончания действия:

Бессрочная

Наименование органа, выдавшего лицензию: ФКЦБ России

8.7. Сведения о законодательных актах, регулирующих вопросы импорта

и экспорта капитала, которые могут повлиять на выплату дивидендов,

процентов и других платежей нерезидентам

Эмитентом иных ценных бумаг кроме акций не выпускалось.

Нерезиденты в реестре акционеров отсутствуют.

- Основным Законодательным актом, регулирующим вопросы импорта и экспорта, является Закон РФ от 09.10.1992 № 3615-1 " О валютном регулировании и валютном контроле ";

-Положение о внесении изменений и дополнений в Положение Банка России " Об изменении порядка проведения в РФ некоторых видов валютных операций " от 24.04.1996 ( утверждён ЦБ РФ от 17.09.2001 № 152-П );

-Указание ЦБ РФ от 17.09.2001 № 1034-У " О внесении дополнений в Указания Банка России " Об усилении валютного контроля со стороны уполномоченных банков за правомерностью осуществления их клиентами валютных операций и о порядке применения мер воздействия к уполномоченным банкам за нарушение валютного Законодательства " от 12.02.1999 № 500-У ( в редакции 12.02.2003 ).

Помимо этого, целая группа Федеральных Законов ратифицирует соглашения об избежании двойного налогообложения между Российской Федерацией и зарубежными странами. В настоящее время режим избежания двойного налогообложения действует более, чем в 50 cтранах.

8.8. Описание порядка налогообложения доходов по размещенным

и размещаемым эмиссионным ценным бумагам эмитента

Порядок налогообложения доходов по ценным бумагам эмитента регулируется Налоговым кодексом Российской Федерации ":

1.Налогообложение доходов юридических лиц по размещённым и размещаемым ценным бумагам в виде дивидендов.

Эмитент согласно Законодательству признаётся налоговым агентом.

К налоговой базе, определяемой по доходам ( налог на прибыль ), полученных в виде дивидендов, применяется ставка 9 процентов для юридических и физических лиц - налоговых резидентов РФ и ставка 15 процентов для иностранных юридических лиц ( нерезидентов ), получающих доходы от источников, находящихся на территории РФ.

Начисленная сумма налога удерживается непосредственно с доходов налогоплательщика при их фактической выплате.

Сумма налога, подлежащая удержанию из доходов налогоплательщика - получателя дивидендов, исчисляется исходя из общей суммы налога и доли каждого налогоплательщика в общей сумме дивидендов.

2.Законодательные и нормативные акты, регламентирующие порядок налогообложения указанных агентов:

а) глава 25 Налогового Кодекса РФ " Налог на прибыль организаций ";

б) часть 2 гл.23 " Налог на доходы физических лиц " ( с изменениями и дополнениями), статья 275 НК РФ.

8.9. Сведения об объявленных (начисленных) и о выплаченных дивидендах

по акциям эмитента, а также о доходах по облигациям эмитента

Дивиденды по обыкновенным акциям не объявлялись и не выплачивались.

Дивиденды по привилегированным акциям за 2003-2007 г.г. не объявлялись.

8.10. Иные сведения

Банковские реквизиты расчетного счета эмитента для оплаты расходов по изготовлению копий документов, указанных в пункте 1.9. Положения

о раскрытии информации эмитентами эмиссионных ценных бумаг

(утв. приказом Федеральной службы по финансовым рынкам

от 10 октября 2006 г. N 06-117/пз-н):

Полное фирменное наименование:

Закрытое акционерное общество «Новгородский коммерческий банк «Славянбанк»;

Сокращенное фирменное наименование:

ЗАО «НКБ «Славянбанк»;

Место нахождения:

173004, Россия, г. Великий Новгород, ул. Черемнова-Конюхова, дом 12;

Идентификационный номер налогоплательщика: 5321068480;

БИК: 044959775;

Номер корреспондентского счета: 30101810900000000775

Номер расчетного счета: 40702810000000000832

Порядок определения размера расходов по изготовлению копий документов, указанных в пункте 1.9. Положения о раскрытии информации эмитентами эмиссионных ценных бумаг (утв. приказом Федеральной службы по финансовым рынкам

от 10 октября 2006 г. N 06-117/пз-н):

В расчет стоимости изготовления копий документов включаются материальные затраты и трудозатраты на дату поступления заявки на выставление счета от владельцев ценных бумаг эмитента и иных заинтересованных лиц, имеющих право на истребование указанных копий в соответствии с законодательством Российской Федерации. Расчет стоимости изготовления копий документов выполняется планово-экономическим отделом по распоряжению исполнительного директора.

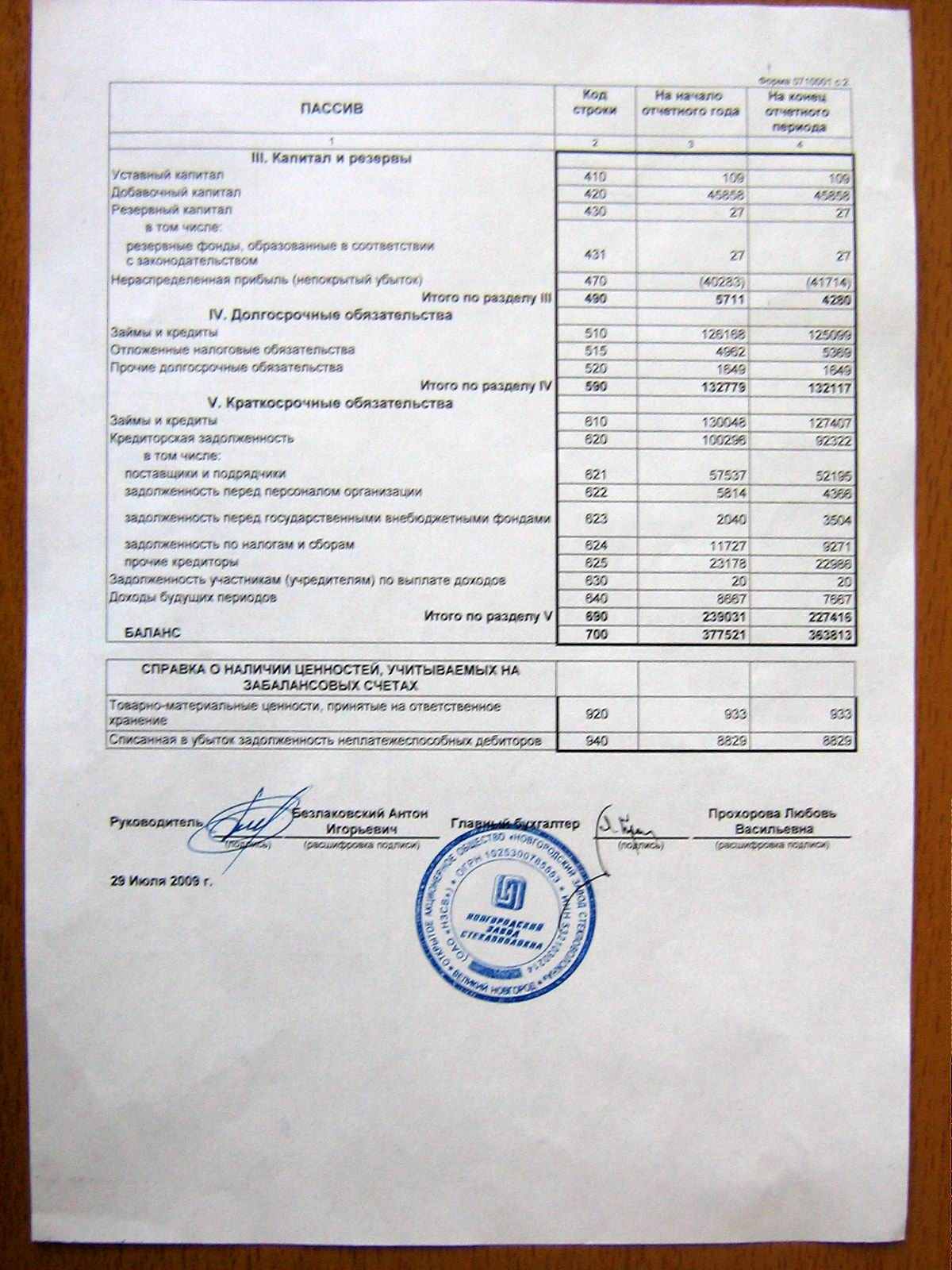

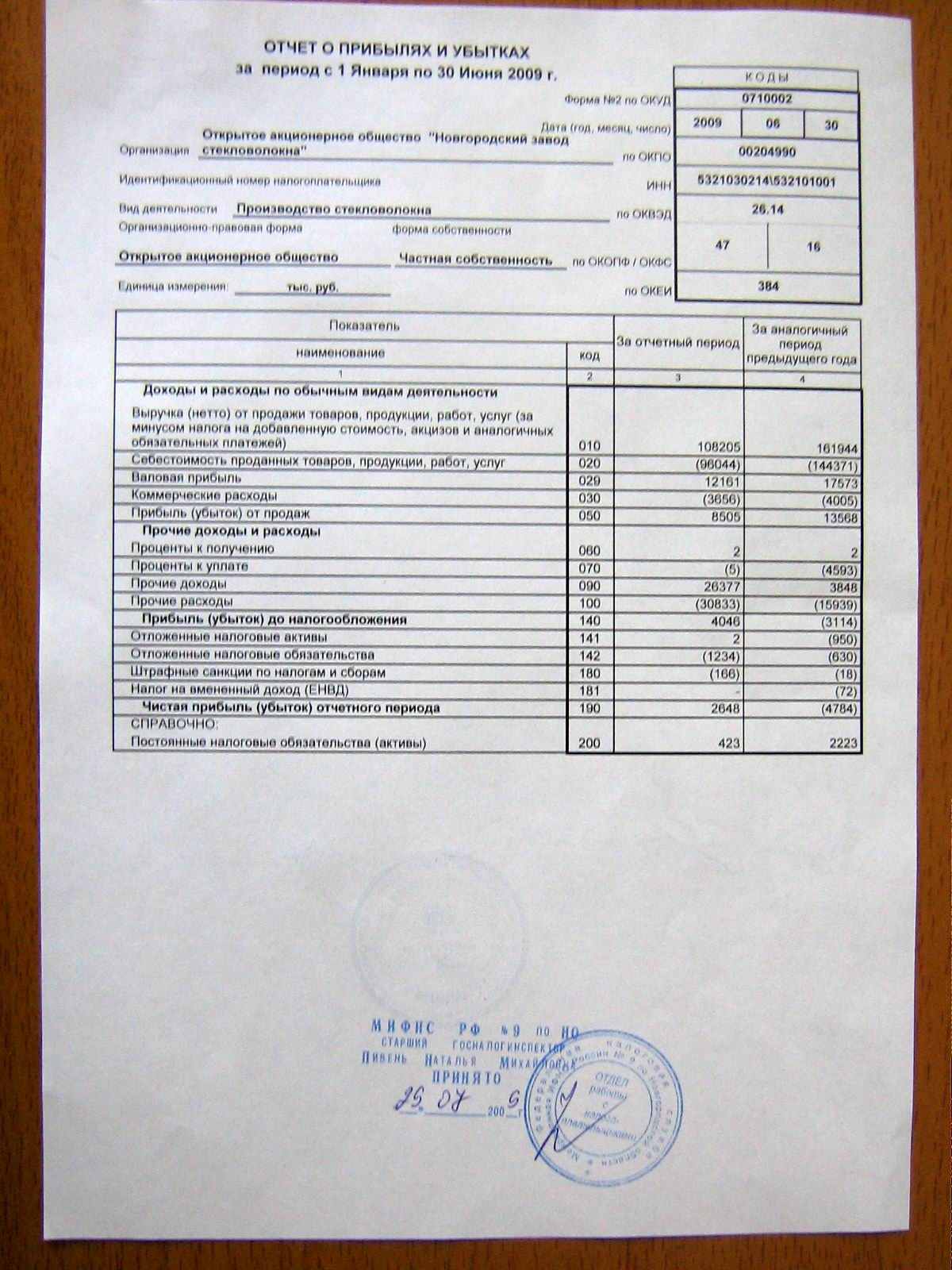

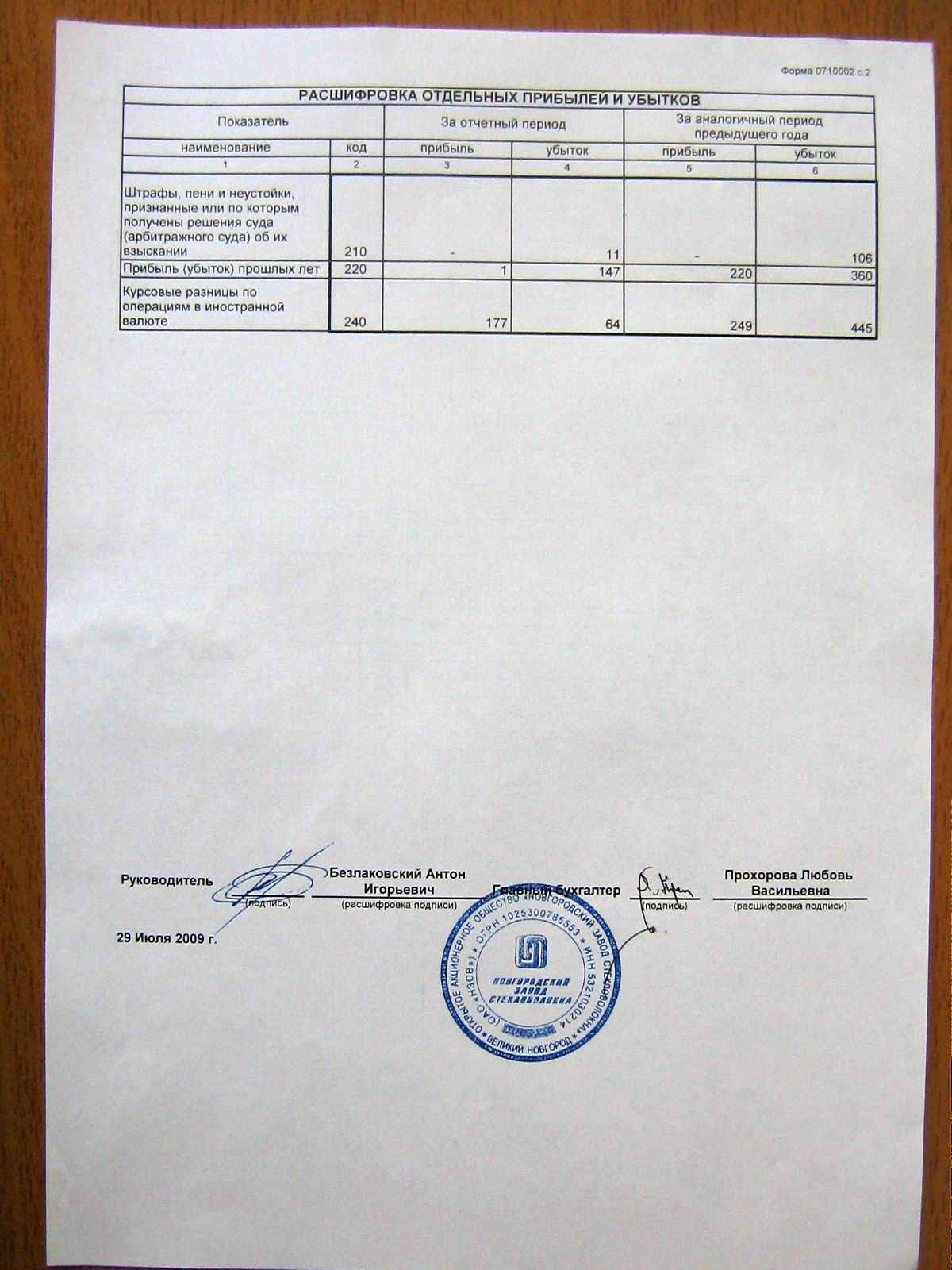

Приложение:

Бухгалтерская отчетность