Ежеквартальныйотче т открытое акционерное московское общество "Завод имени И. А. Лихачева"

| Вид материала | Документы |

- Открытое акционерное московское общество Завод имени, 2134.24kb.

- Ежеквартальныйотче т открытое акционерное Общество "Красноярский судоремонтный завод", 2190.29kb.

- Ежеквартальныйотче т открытое акционерное общество "Московское производственное объединение, 1959.9kb.

- Ежеквартальныйотче т открытое акционерное общество «Первый Московский приборостроительный, 1964.08kb.

- Ежеквартальныйотче т открытое акционерное общество "Московский завод "Сапфир", 893.5kb.

- Ежеквартальныйотче т открытое акционерное общество «Красногорский завод им. С. А. Зверева», 2360.81kb.

- Ежеквартальныйотче т открытое акционерное общество "Красногорский завод им. С. А. Зверева", 5105.35kb.

- Ежеквартальныйотче т открытое акционерное общество "Красногорский завод им. С. А. Зверева", 5106.96kb.

- Ежеквартальныйотче т открытое акционерное общество «Красногорский завод им. С. А. Зверева», 2824.97kb.

- Ежеквартальныйотче т открытое акционерное общество "Саратовский подшипниковый завод", 1708.8kb.

Аудиторское заключение

по финансовой (бухгалтерской) отчетности

г. Москва 26 марта 2009г.

ООО «Аудиторско-Консалтинговая Фирма Партнер и Ко» зарегистрировано в Московской Регистрационной Палате 16 апреля 1997г. (свидетельство серии ВБ регистрационный номер 936360), зарегистрировано в едином государственном реестре за основным государственным номером 1027700570842 25 декабря 2002г.

Место нахождения: 115573 г.Москва, Ореховый пр-д. 11, тел. 958-96-93

Имеет лицензию на осуществление аудиторской деятельности № Е001075, выданную Министерством финансов РФ 24 июля 2002г. сроком действия до 24.07.2012г.

ООО «Аудиторско-Консалтинговая Фирма Партнер и Ко» является членом Московской аудиторской Палаты.

Открытое акционерное московское общество «Завод имени И.А.Лихачева» (АМО ЗИЛ).

Место нахождения: 115280, Москва, Автозаводская ул., д.23.

Государственная регистрация: свидетельство о внесении в Единый государственный реестр юридических лиц, основной государственный регистрационный № 1027700135759 20 сентября 2002г. за государственным регистрационным № 2027740000132.

Имеет лицензии:

- На осуществление погрузочно-разгрузочной деятельности на железнодорожном транспорте серия ПРД № 02244 от 24.02.2004, срок действия до 23.02.2009г.

- Образовательная деятельность по образовательным программам, указанным в приложении к настоящей лицензии, при соблюдении зафиксированных нормативов и предельной численности контингента обучающихся, воспитанников, Регистрационный № 016763 Серия № 007611 от 14.07.2004, срок действия до 14.07.2009г.

- Проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом Е 050016 № ГС-1-99-02-26-0-7725043886-066866-2 от 03.04.2008, срок действия до 03.04.2013г.

- Забор воды и сброс сточных вод (река Москва КАС/ВОЛГА/2231/855) серия МОС № 00709 вид лицензии БРИЗХ от 28.12.2006г., срок действия до 30.12.2008г.

- Добыча пресных подземных вод для удовлетворения технических потребностей предприятия Серия МОС № 07871 вид лицензии ВЭ от 04.09.2000, срок действия до 01.10.2010г.

- Предоставление услуг местной телефонной связи АО 15288 № 16143 от 19.09.2000г., срок действия до 19.09.2010г.

- Эксплуатация взрывоопасных производственных объектов № 42-ЭВ-000825 (КСХ) от 23.04.2004 срок действия до 23.04.2009г.

- Эксплуатация химически опасных производственных объектов № 42-ЭХ-000826(Х) от 23.04.2004 срок действия до 23.04.2009г.

- Производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений № 2/11042 от 18.01.2005 срок действия до 18.01.2010г.

- Деятельность по предупреждению и тушению пожаров № 1/06591 от 18.01.2005 срок действия до 18.01.2010г.

- Эксплуатация пожароопасных объектов № 3/03288 от 29.08.2006, срок действия до 29.08.2011г.

- На телематические услуги связи № 44796 от 24.10.2006, срок действия до24.10.2011г.

- На услуги связи по передаче данных, за исключением услуг связи по передаче данных для целей передачи голосовой информации № 44795 от 24.10.2006, срок действия до 24.10.2011г.

• Эксплуатация взрывоопасных производственных объектов (опасных производственных объектов, на которых получаются, уничтожаются вещества способные образовывать смеси с кислородом воздуха или друг с другом (горючие газы, легковоспламеняющиеся и горючие жидкости, пылеобразующие вещества), твердофазные и жидкофазные вещества, способные к спонтанному разложению со взрывом) № ЭВ-01-002678 (Ж) от 20.06.2006, срок действия до 20.06.2011г.

- Эксплуатация взрывоопасных производственных объектов (металлургия) № 42-ЭВ-001197(М) от 28.12.2004, срок действия до 28.12.2009г.

- На эксплуатацию радиоактивных источников (изделий, в которых содержатся радиоактивные вещества) ЦО-03-206-2911 от 24.11.2005, срок действия до 30.12.2010г.

- Разработка военной техники № 3315-В-ВТ-Р от 12.01.2007, срок действия до 12.01.2012г.

- Производство военной техники № 3316-В-ВТ-П от 12.01.2007, срок действия до 12.01.2012г.

- Ремонт военной техники № 3317-В-ВТ-Рм от 12.01.2007, срок действия до 12.01.2012г.

- Утилизация военной техники № 3314-В-ВТ-У от 12.01.2007, срок действия до 12.01.2012г.

- Услуги связи по передаче данных для целей передачи голосовой информации № 61124 от 01.08.2008, срок действия до 01.08.2013г.

- Услуги связи по предоставлению каналов связи № 61123 от 01.08.2008, срок действия до 01.08.2013г.

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности АМО ЗИЛ за период с 1 января по 31 декабря 2008г. включительно. Финансовая (бухгалтерская) отчетность АМО ЗИЛ состоит из:

- Формы № 1 «Бухгалтерский баланс»;

- Формы № 2 «Отчет о прибылях и убытках»;

- Формы № 3 «Отчет об изменениях капитала»;

- Формы № 4 «Отчет о движении денежных средств»;

- Формы № 5 «Приложение к бухгалтерскому балансу».

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган АМО ЗИЛ. Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных аспектах данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

- Федеральным законом «Об аудиторской деятельности»;

- федеральными правилами (стандартами) аудиторской деятельности в соответствии с Постановлением Правительства РФ от 23.09.2002г.№ 696;

- внутренними правилами (стандартами) аудиторской деятельности Московской аудиторской Палаты;

- правилами (стандартами) аудиторской деятельности аудитора;

- нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение главных оценочных значений, полученных руководством аудируемого лица, а также оценку общего представления о финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных аспектах финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность АМО ЗИЛ отражает достоверно во всех существенных аспектах финансовое положение на 31 декабря 2008г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2008г. включительно.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА ЗА 2008 ГОД

I. Общая информация о предприятии

Производственное объединение «Завод имени Лихачева И. А. » образовано в 1916 году. В 1992 году оно преобразовано в акционерное общество «Завод имени И. А. Лихачева».

Уставный капитал общества составляет 3 391 616 000 (три миллиарда триста девяносто один миллион шестьсот шестнадцать тысяч) рублей.

Уставный капитал общества разделен на следующие акции:

Государственный регистрационный номер выпуска акций 1-02-00036-А

Количество ценных бумаг выпуска - 2 659 962 (два миллиона шестьсот пятьдесят девять тысяч девятьсот шестьдесят две) штуки;

Вид ценных бумаг - обыкновенные именные акции.

Номинальная стоимость одной обыкновенной именной акции - 1000 (одна тысяча) рублей.

Государственный регистрационный номер выпуска акций 2-02-00036-А

Количество ценных бумаг выпуска - 731 654 (семьсот тридцать одна тысяча шестьсот пятьдесят четыре) штуки;

Вид ценных бумаг - привилегированные именные акции типа «А».

Номинальная стоимость одной обыкновенной именной акции - 1000 (одна тысяча) рублей.

Изменение уставного капитала АМО ЗИЛ за 2008 год не зарегистрировано.

Общее количество размещенных ценных бумаг общества составляет: 3 391 616 (три миллиона триста девяносто одна тысяча шестьсот шестнадцать) штук.

По состоянию на 01 января 2009 года в реестре акционеров АМО ЗИЛ зарегистрировано 160 959 акционеров, в том числе:

- физические лица - 160 818 акционеров (99,91%), владеющих:

405613 обыкновенными именными акциями (11,96% УК) и

688264 привилегированными именными акциями типа «А»(20,29% УК);

- юридические лица - 144 акционеров (0,09%), владеющих:

2 254 349 обыкновенными именными акциями ( 66,47% УК) и

43 390 привилегированными именными акциями типа «А» (1,28% УК).

Юридические лица, держатели более 5% акций АМО ЗИЛ:

1.Акционерный коммерческий банк «Банк Москвы» (Открытое акционерное общество) (номинальный держатель), держатель 64,38% акций:

2160350 обыкновенных именных акций выпуска 1-02-00036-А и

23114 именных привилегированных акций выпуска 2-02-00036-А.

Владельцем пакета именных акций, находящихся в номинальном держании Акционерного коммерческого банка «Банк Москвы» (Открытого акционерного общества) является Департамент имущества г.Москвы.

Реестродержатель общества - ЗАО «Специализированный регистратор Реестр-Сервис», лицензия № 10-000-1-00312 от 30 марта 2004 года.

Основные виды деятельности АМО ЗИЛ в 2008 году: автостроение и производство запасных частей.

Основные виды продукции: грузовые автомобили с карбюраторными и дизельными двигателями, фургоны, автобусы, пожарные автомобили, эвакуаторы, двигатели, запасные части к автомобилям, детали по кооперации.

Всего активов по состоянию на 1 января 2009 года - 11 048 807 тыс. руб.

Списочная численность работающих по состоянию на 1 января 2008 года - 7999 человека, в том числе, ППП - 7775 человека, на 1 января 2009 года - 7455человек, в том числе, ППП - 7327 человек.

АМО ЗИЛ занимает территорию равную 255,3 га

II. Учетная политика АМО ЗИЛ в 2008 году

1. Учетная политика для бухгалтерского учета.

1.1. Бухгалтерский учет ведется в соответствии с Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету, Планом счетов АМО ЗИЛ, разработанным на основе Плана счетов финансово-хозяйственной деятельности организации и Инструкцией по его применению (утвержденными Приказом Минфина России от 31.10.2000 №94н) и самостоятельными внутренними документами (приказами, положениями, инструкциями и т.д.).

Факты хозяйственной деятельности относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от времени поступления или выплаты денежных средств, связанных с этими фактами.

1.2. Объекты основных средств, используемые в течение периода, превышающего 12 месяцев, имеющие стоимость не более 20000 рублей за единицу, списываются на затраты производства по мере отпуска их в производство или эксплуатацию с организацией материального учета.

Приобретенные книги, брошюры и т.п. издания признаются затратами на производство.

1.3. Приобретенные объекты недвижимости, подлежащие государственной регистрации, включаются в состав основных средств при передаче документов на государственную регистрацию.

1.4. Переоценка группы однородных объектов основных средств по текущей (восстановительной) стоимости не производится.

1.5. Амортизация основных средств начисляется по единым нормам, утвержденным постановлением Совета Министров СССР от 22 октября 1990 года №1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» с учетом постановления правительства РФ от 31 декабря 1997 года №1672 «О мерах по совершенствованию порядка и методов определения амортизационных отчислений» в размере 100% ко всем основным средствам.

1.6. Первоначальная стоимость нематериальных активов погашается линейным способом исходя из норм, исчисленных на основе срока их полезного использования.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов».

В случае невозможности определения срока полезного использования нематериальных активов, норма переноса стоимости устанавливается из расчета 20 лет (но не более срока деятельности предприятия).

1.7. Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе (НИОКР) производится линейным способом.

1.8. Затраты на ремонт основных средств включаются в себестоимость текущего отчетного периода. Резервный фонд на ремонт основных средств не образуется.

1.9. Единицей бухгалтерского учета материально-производственных запасов является номенклатурный номер.

1.10. Операции приобретения материально-производственных запасов отражаются с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов» с оценкой материально-производственных запасов по счету 10 по учетной цене, а в балансе показывается по фактической стоимости приобретения.

1.11. Списание отклонений в стоимости материалов или ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов, исходя из отношения суммы остатка величины отклонения или ТЗР на начало месяца (отчетного периода) и текущих отклонений или ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) по учетной стоимости.

1.12. Оценка производственных запасов, списываемых в производство, осуществляется по средней себестоимости.

1.13. Затраты по заготовке и доставке товаров до складов, производимые до момента их передачи в продажу, включаются в состав расходов на продажу.

1.14. Оценка товаров на складах ведется по покупной стоимости приобретения.

1.15. Учет затрат по обычным видам деятельности ведется с применением счетов 20 - 29.

1.16. Незавершенное производство оценивается по прямым расходам: стоимость сырья, материалов, полуфабрикатов, покупных изделий, транспортно-заготовительные расходы (норматив в % от стоимости сырья, материалов, покупных изделий) основная заработная плата производственных рабочих, единый социальный налог, топливо и энергия на технологические цели (норматив в % от основной заработной платы)

1.17. Учет затрат на производство ведется с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и косвенные, отражаемые по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Расходы, учитываемые на счете 26 «Общехозяйственные расходы», списываются дебет счета 90 «Продажи»

Калькулируется полная фактическая производственная себестоимость продукции (работ, услуг).

1.18. Косвенные расходы, собираемые по дебету счетов 25 «Общепроизводственные расходы» распределяются между видами продукции (работ, услуг) - объектами калькулирования пропорционально сумме основной заработной платы производственных рабочих.

1.19. Учет выпуска готовой продукции организуется с применением счета 40 «Выпуск продукции (работ, услуг)» при передаче полуфабрикатов из цеха в цех по учетным ценам.

1.20. Готовая продукция на складах отражается в бухгалтерском балансе по нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции.

1.21. Коммерческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг в отчетном году их признания в качестве расходов по обычным видам деятельности.

1.22. Фонды за счет прибыли, остающейся в распоряжении предприятия, не создаются.

1.23. Задолженность по полученным кредитам и займам оценивается с учетом процентов, причитающихся к уплате на конец отчетного месяца.

1.24. Перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную не производится.

1.25. Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат на их приобретение. Списание при выбытии - по стоимости каждой единицы бухгалтерского учета финансовых вложений.

1.26 Финансовые вложения, по которым можно определить в уставном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

1.27. Проценты, дисконт по причитающимся к оплате векселям, облигациям и иным выданным заемным обязательствам отражаются в составе операционных расходов.

1.28. Расходы будущих периодов списываются равномерно.

1.29. Не создаются резервы по сомнительным долгам.

1.30. Создается резерв предстоящих расходов на оплату отпусков.

1.31. При учете выполненных работ долгосрочного характера счет 46 «Выполненные этапы по незавершенным работам» не используется.

1.32. Перечень средств труда, учитываемых в составе специальных инструментов, специальных приспособлений, специального оборудования (в дальнейшем – специальная оснастка) определяется распорядительным документом. Специальная оснастка учитывается в составе оборотных активов. Стоимость специальной оснастки полностью погашается в момент передачи в производство (эксплуатацию) соответствующей оснастки. Учет специальной оснастки, переданной в производство (эксплуатацию), ведется на забалансовом счете.

2. Техническая организация учета.

2.1. Рабочий план счетов бухгалтерского учета АМО ЗИЛ разработан УБУК на основе Плана счетов Минфина РФ.

2.2. Аналитический учет материалов организуется по оперативно-бухгалтерскому (сальдовому) методу учета.

2.3. При учете затрат на производство и калькулировании себестоимости продукции (работ, услуг) применяются нормативный и позаказный методы.

2.4. Применяется полуфабрикатный вариант сводного учета затрат на производство.

2.5. Ведется подетальный учет движения полуфабрикатов (деталей в производстве).

2.6. Годовые инвентаризации проводятся не ранее 1 октября. Проводятся ежемесячные и ежеквартальные инвентаризации по утвержденной руководством АМО ЗИЛ номенклатуре, ежемесячные инвентаризации кассы, а также выборочные инвентаризации.

2.7. Составляется внутренняя ежемесячная отчетность для управления бухгалтерского учета АМО ЗИЛ по формам, утвержденным главным бухгалтером-начальником УБУК, и в определенные им сроки.

Дочерние предприятия представляют ежеквартально отчеты по формам, утвержденным Минфином РФ и статистическими органами РФ.

2.8. Годовая бухгалтерская отчетность рассматривается Советом директоров АМО ЗИЛ и утверждается на собрании акционеров АМО ЗИЛ вместе с аудиторским заключением.

3. Организация бухгалтерской службы.

3.1. Бухгалтерский учет ведет управление бухгалтерского учета, отчетности и контроля (УБУК), которое является самостоятельным структурным подразделением.

Возглавляет УБУК главный бухгалтер-начальник УБУК, который назначается на должность и освобождается от должности приказом генерального директора управляющей организации и подчиняется непосредственно последнему. Главный бухгалтер-начальник УБУК несет ответственность за соблюдение общих методологических принципов бухгалтерского учета. Основные его функции состоят в обеспечении контроля и отражении на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, оформленных первичными документами в установленном порядке, составлении в установленные сроки бухгалтерской отчетности и осуществлении (совместно с другими подразделениями службами) экономического анализа финансово-хозяйственной деятельности предприятия.

Требования главного бухгалтера-начальника УБУК по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников АМО ЗИЛ.

Главный бухгалтер-начальник УБУК подписывает совместно с генеральным директором управляющей организации документы, служащие основанием для приемки и выдачи денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера-начальника УБУК являются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением генерального директора управляющей организации.

Главному бухгалтеру-начальнику УБУК запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину.

3.2. Применяется смешанная форма организации учета. Используется мемориально-ордерная форма счетоводства с использованием вычислительной техники.

3.3. В составе АМО ЗИЛ действует контрольно-ревизионное управление.

4. Учетная политика для целей налогообложения.

4.1. Расходами признаются обоснованные затраты, подтвержденные первичными документами бухгалтерского учета.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то критерий их отнесения определяется индивидуально.

4.2. К прямым расходам, связанным с производством товаров (выполнением работ, оказанием услуг) относятся:

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 налогового Кодекса;

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда.

4.3. Применяется линейный метод начисления амортизации.

4.4. Объекты основных средств, используемые в течение периода, превышающего 12 месяцев, имеющие стоимость до 20000 рублей за единицу включительно, списываются на затраты по мере отпуска в эксплуатацию.

4.5. Амортизируемые основные средства, фактический срок использования которых (срок фактической амортизации) больше, чем срок полезного использования указанных амортизируемых основных средств, установленный в соответствии с требованиями статьи 258 налогового Кодекса, на 1 января 2002 года выделяются в отдельную амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежит включению в состав расходов в целях налогообложения равномерно в течение семи лет, считая с 1 января 2002 года.

4.6. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации не применяется специальный коэффициент.

4.7. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации не применяется специальный коэффициент.

4.8. Не допускается начисление амортизации по нормам амортизации ниже установленных.

4.9. При приобретении объектов основных средств, бывших в эксплуатации, определяется норма амортизации без учета срока полезного использования (эксплуатации) имущества предыдущими собственниками.

4.10. Резерв по сомнительным долгам не создается.

4.11. Резерв по гарантийному ремонту и гарантийному обслуживанию не создается.

4.12. Оценка товаров при их реализации производится по средней стоимости.

4.13. В стоимость приобретения товаров включаются расходы, связанные с их приобретением.

4.14. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется метод оценки указанного сырья и материалов по средней стоимости.

4.15. Доля прибыли, приходящаяся на каждое обособленное подразделение, определяется как среднеарифметическая величина удельного веса среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников и остаточной стоимости амортизируемого имущества по всей организации.

4.16. Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

4.17. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

4.18. Метод определения выручки от реализации продукции (работ, услуг).

Выручка от реализации продукции, товаров (работ, услуг) в целях бухгалтерского и налогового учета для начисления налога на прибыль определяется по мере отгрузки. Днем отгрузки считается день реализации продукции, товаров (работ, услуг), определяемый в соответствии с п.1 ст.39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и их оплату.

4.19. Уменьшение налоговой базы текущего периода производится на часть суммы полученных в предыдущих отчетных периодах убытков.

4.20. Квартальные авансовые платежи с уплатой ежемесячных авансовых платежей в размере одной трети фактически уплаченного платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

4.21. Бухгалтерский и налоговый учет ведется работниками УБУК. Информация о доходах и расходах для целей налогового учета, внереализационных доходах и расходах формируется на основании данных соответствующих операций бухгалтерского учета, отраженных на счетах 90 «Продажи», 91 «Прочие доходы и расходы», а также на счетах затрат. При несовпадении установленных требований или порядка отражения отдельных операций в бухгалтерском и налоговом учете ведутся регистры налогового учета.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

4.22. Структурные подразделения, оказывающие услуги по договорам, относят сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

4.23. Структурные подразделения прямые расходы в незавершенном производстве, готовой продукции на складе определяют:

а) прямые расходы распределяются на остаток незавершенного производства по нормативной стоимости;

б) по готовой продукции - автомобили прямые расходы определяются по каждой единице;

по готовой продукции - запасные части прямые расходы определяются по прямым расходам на одну тысячу рублей.

4.24. Организация обеспечивает раздельный учет по следующим видам деятельности или объектам учета:

производство продукции, выполнение работ, оказание услуг;

операции с амортизируемым имуществом (начисление амортизации, реализация имущества);

деятельность обслуживающих производств и хозяйств;

выполнение НИОКР;

арендные операции;

операции с покупными товарами;

операции с ценными бумагами и долговые обязательства любого вида.

Другие операции и объекты хозяйственной деятельности.

4.25. Первоначальная стоимость объекта основных средств собственного производства определяется на базе прямых расходов как стоимость готовой продукции, определяемой в соответствии со ст. 319 НК РФ.

4.26. Количество добытого полезного ископаемого (вода) определяется прямым методом.

Бухгалтерская отчетность за 2008 год сформирована исходя из действующей учетной политики, утвержденной приказом по АМО ЗИЛ от 29.12.2007 г. № 284 «Об учетной политике АМО ЗИЛ в 2008 году».

В учетной политике на 2009 год по сравнению с учетной политикой на 2008 год произошли следующие изменения.

| Положения, действующие в 2008 году | Положения, действующие в 2009 году |

| П.1.6. Первоначальная стоимость нематериальных активов погашается линейным способом исходя из норм, исчисленных на основе срока их полезного использования. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов». В случае невозможности определения срока полезного использования нематериальных активов, норма переноса стоимости устанавливается из расчета 20 лет (но не более срока деятельности предприятия). | П.1.6. Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме. Определение срока полезного использования нематериального актива производится исходя из ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды. Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится линейным способом. |

| П.1.30. Создается резерв предстоящих расходов на оплату отпусков. | П.1.30. Не создается резерв предстоящих расходов на оплату отпусков. |

| П.1.31. При учете выполненных работ долгосрочного характера счет 46 «Выполненные этапы по незавершенным работам» не используется. | П.1.31. При учете выполненных работ долгосрочного характера используется счет 46 «Выполненные этапы по незавершенным работам». |

| П.1.33. отсутствует | П.1.33. Информация о постоянных и временных разницах формируется в бухгалтерском учете на основании первичных учетных документов непосредственно по счетам бухгалтерского учета. |

| П.1.34. отсутствует | П.1.34. Величина текущего налога на прибыль определяется на основе данных, сформированных в бухгалтерском учете. |

| П.4.5. Амортизируемые основные средства, фактический срок использования которых (срок фактической амортизации) больше, чем срок полезного использования указанных амортизируемых основных средств, установленный в соответствии с требованиями статьи 258 Налогового Кодекса, на 1 января 2002 года выделяются в отдельную амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежит включению в состав расходов в целях налогообложения равномерно в течение семи лет, считая с 1 января 2002 года. | П.4.5 - отсутствует |

| П.4.13. В стоимость приобретения товаров включаются расходы, связанные с их приобретением. | П.4.12. В стоимость приобретения товаров включаются расходы, связанные с их приобретением. Проценты по займам и кредитам, связанные с их оплатой, учитываются как внереализованные расходы. |

III. Характеристика рынков сбыта продукции АМО ЗИЛ

В 2009 году заметно ухудшатся все макроэкономические показатели. Рост экономики, по прогнозам Минфина, фактически прекратится. В России в 2009 году продолжается резкий спад производства, который начался в ноябре 2008 года.

В 2009 году рост ВВП планируется на уровне от 0 до 2%. Однако уже в середине января Минэкономразвития прогнозирует, что ВВП России в 2009 году сократится на 0,2%.

По итогам 2008 года производство грузовиков на российских автозаводах сократилось на 11% до 257516 машин, что представлено в диаграмме 1.

Диаграмма 1

По данным «АСМ-Холдинга», снизилась сборка на предприятиях ЗИЛ (-51,3%), АМУР (-32,5%), «ИжАвто» (-34,1%), ГАЗ (-16,8%), КАМАЗ (-3,5%). Только трем заводам удалось удержать положительный показатель производства в сравнении с 2007 годом: «Брянскому автомобильному заводу» (+65,4%), «Бецеме» (+84,1%) и «Ивеко-УралАЗу» (+0,8%), что представлено в диаграмме

Диаграмма 2

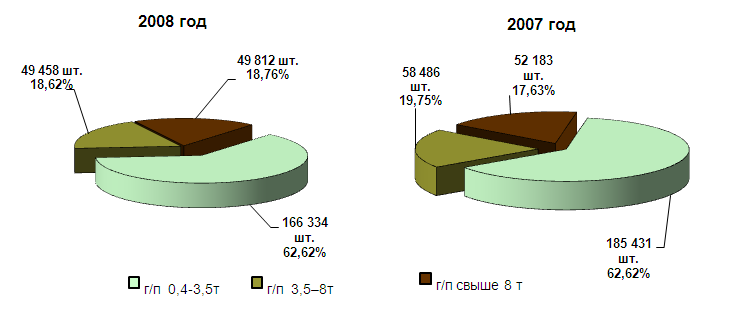

При абсолютном уменьшении объемов производства в 2008 году, незначительное снижение, по сравнению с другими секторами грузоподъемности, темпов производства большегрузного автомобилестроения сказалось на изменении в структуре общего производства грузовых автомобилей в стране – их доля увеличилась с 17,63% в 2007 году до 18,76 % в 2008 году. Доля среднетоннажных грузовых автомобилей (от 3,5 до 8т) в отчетном периоде снизилась на 1,13%, а в секторе малотоннажных автомобилей (от 0,4 до 3,5т) доля сохранилась, что представлено в диаграмме 3.

Диаграмма 3

Структура производства грузовых автомобилей

в зависимости от грузоподъемности, %

за январь-декабрь

Продолжает увеличиваться доля производства грузовых автомобилей иностранных моделей, организованная предприятиями на территории России.

Объем сборки иностранных грузовиков вырос почти на 20% за счет запущенных в середине года проектов Sollers по производству Isuzu (9770 машин) и Fiat Ducato (2097 машин). В то же время на 46% сократился выпуск грузовых Hyundai на «ТагАЗе», «Автотор» прекратил сборку китайских автомобилей Yuejin.

Учитывая потенциал этих предприятий, специализирующихся на сборке грузовых автомобилей иностранных моделей, их доля в общем выпуске будет постоянно возрастать, тем более, если принять во внимание те осложнения в организации производства и сбыта на заводах, выпускающих отечественные автомобили, которые проявились в III квартале с.г.

Разразившийся кризис свел усилия многих предприятий автопрома за 2008 год на нет. Причины остановки автозаводов кроются не только в снижении спроса на продукцию, но и в проблемах с банками. Заводы оказались в долгах, поставщики прекращают поставку автопроизводителям металла, стекла, резины и пр. сырья. Больше всего от кризиса пострадал сегмент коммерческих автомобилей, продажи которых осуществляются преимущественно через кредитные и лизинговые схемы.

Правительство РФ опубликовало список из почти трехсот отечественных предприятий, которые получат поддержку государства, направленную на преодоление трудностей грядущего кризисного периода. Автомобилестроение представлено в нем пятью наиболее заметными холдингами: АВТОВАЗ, Sollers, АМО "ЗИЛ", КАМАЗ и "Русским машинам", включая ГАЗ.

Грузовые автомобили

Если рынок грузовиков в 2009-2011 и будет расти, то значительно менее динамично, чем в предыдущие годы. Это, прежде всего, связано с общемировым спадом в экономике и ухудшением инвестиционного климата в России и, следовательно, снижением темпов роста во всех отраслях промышленности, что приведет к снижению спроса на грузовые автомобили и спецавтотехнику и усилению конкуренции со стороны зарубежных марок.

Грузовые автомобили полной массой 3,5-8 тонн

Основными конкурентами в данном сегменте выступают автомобили ГАЗ, производимые на территории РФ иномарки (прежде всего ISUZU), а также импортные автомобили, как новые, так и подержанные, что представлено в таблице 1. При анализе данного сегмента в объемные показатели не включаются полноприводные автомобили.

В данном сегменте доля рынка ЗИЛ снизилась в 2008 году по сравнению с 2007 годом с 3% до 1,1%. Если в 2007 году важнейшей тенденцией на рынке грузовых автомобилей было сокращение импорта подержанных автомобилей, то в 2008 году ввоз подержанных иномарок вновь стал расти, начиная со II квартала.

Успех ISUZU, в первом полугодии уверенно выходящего в лидеры рынка, свидетельствует об имевшей место тенденции переключения потребительского спроса на более дорогие и качественные автомобили.

Таблица 1

| Автомобили | Двигатель | Колесная формула | Полная масса | Грузо-подъемность | Янв-Декабрь 2007 | Янв-Декабрь 2008 | ||

| шт. | доля, % | шт. | доля, % | |||||

| ЗИЛ 5301 | дизель | 4х2 | 6950 | 3000 | 1697 | 3% | 677 | 1,1% |

| ГАЗ 3309 | дизель | 4х2 | 7850 | 4500 | 8956 | 14% | 6 415 | 10,1% |

| ГАЗ 3307 | бензин | 4х2 | 7850 | 4500 | 3808 | 6% | 4 261 | 6,7% |

| ГАЗ 3310 | дизель | 4х2 | 7500 | 3500 | 5441 | 9% | 4 508 | 7,1% |

| ISUZU NQR 71/75 | дизель | 4х2 | 8000 | 5500 | 2605 | 4% | 4 369 | 6,9% |

| Импорт б/у | | | | | 15565 | 25% | 19 806* | 31,2% |

| Импорт новые | | | | | 24272 | 39% | 23 426* | 36,9% |

| Всего: | 62 344 | 100% | 63 462 | 100% | ||||

* Прогноз

Грузовые автомобили полной массой 8-14 тонн

Основными конкурентами в данном сегменте выступают автомобили МАЗ, КАМАЗ и импортные автомобили, что представлено в таблице 2. При анализе данного сегмента в объемные показатели не включаются полноприводные автомобили.

В данном сегменте доля рынка ЗИЛ снизилась в 2008 году по сравнению с 2007 годом с 58% до 49%, за счет увеличения доли импорта как новых, так и подержанных машин. Кроме того, существенное влияние на долю рынка ЗИЛ оказала неготовность поставщика дизельных двигателей к переходу на новый стандарт экологической безопасности Евро-3.

Достаточно высокая доля ЗИЛ-433360 в сегменте среднетоннажных машин обусловлена востребованностью данной модели на рынке спецтехники, который в последние несколько лет находится на подъеме.

Таблица 2

| Автомобили | Двигатель | Колесная формула | Полная масса | Грузо-подъемность | Янв-Декабрь 2007 | Янв-Декабрь 2008 | ||

| шт. | доля, % | шт. | доля, % | |||||

| ЗИЛ 433360 | бензин | 4х2 | 11000 | 6000 | 6479 | 44% | 4646 | 38% |

| ЗИЛ 4329 | дизель | 4х2 | 11000 | 6000 | 2114 | 14% | 1351 | 11% |

| МАЗ 4370/71 | дизель | 4х2 | 10100 | 5000 | 1016 | 7% | 629 | 5% |

| КАМАЗ 4308 | дизель | 4х2 | 11500 | 5500 | 1024 | 7% | 977 | 8% |

| Импорт б\у | | | | | 2004 | 14% | 2814* | 23% |

| Импорт новые | | | | | 2095 | 14% | 1923* | 16% |

| Всего: | 14 732 | 100% | 12 340 | 100% | ||||