Обзор прессы за 23-29. 09. 06

| Вид материала | Обзор |

| Новости оптовой и розничной торговли А нам не всё равно! |

- Н. Т. Гончаровой Заместителям руководителя уфнс, 266.57kb.

- Н. Т. Гончаровой Заместителям руководителя уфнс, 601.86kb.

- Н. Т. Гончаровой Заместителям руководителя уфнс, 353.62kb.

- Обзор прессы с 28 марта по 01 апреля 2011 года, 215.07kb.

- Обзор прессы с 28 февраля по 05 марта 2011 года, 368.13kb.

- Н. Т. Гончаровой Заместителям руководителя уфнс, 158.71kb.

- Н. Т. Гончаровой Заместителям руководителя уфнс, 543.23kb.

- Н. Т. Гончаровой Заместителям руководителя уфнс, 697.98kb.

- Н. Т. Гончаровой Заместителям руководителя уфнс, 347.66kb.

- Обзор прессы за 20-26. 05., 1163.79kb.

Новости оптовой и розничной торговли

А нам не всё равно!

Russian food & drinks market magazine, №7, 2006

Исследования компании COMCON-SPb (WorkLine Group)

Продуктовая розничная торговля Москвы и Санкт- Петербурга.

Сегодня жителям крупных российских городов сложно представить свою жизнь без супер- и гипермаркетов - магазинов, где можно найти практически все: от зубной пасты, мыла, молока, хлеба и сахара до экзотических фруктов,

живых карпов и дорогих вин. Период жесткого дефицита и анекдота про покупателя, спросившего в булочной, нет ли в продаже рыбы, и получившего ответ, что рыбы нет в рыбном, а в булочной нет булки, остался в прошлом.

Традиционные универсамы и магазины «Продукты» активно вытесняются торговыми сетями. А новые игроки, в свою очередь, начинают энергично конкурировать между собой на рынке розничной торговли. Возросшие доходы населения и разнообразие выдвигаемых супермаркетам предложений приводит к тому что покупатели становятся всё более придирчивы и разборчивы.

Уровень цен, а также факта транспортной доступности пост пенно перестают играть определяющую роль при выборе потребителем магазина, в то время как все большую значимость приобретают другие критерии, которые условно можно разделить на рационально-функциональные (качество обслуживания, оформление торговых площадей, дополнительные услуги, предоставляемые супермаркетами) и эмоциональные (удовлетворение с покупок, хорошее настроен» удобство, комфорт).

Воздействие этих показателей на поведение потребителе и стало главным объектом изучения исследовательской компании COMCON-SPb (WorkLine Group), осуществившей в первом квартале 2006 года инициативное трекинговое исследование Retai Image Tracking - Food (RIT-Food в Москве и Санкт-Петербурге.

Результаты проделанной pаботы позволили сравнить стратегии потребителей в двух крупнейших российских городах, В рамках RIT-Food были опрошены 3 тысячи жителей Москвы и Санкт-Петербурга, мужчины и женщины в возрасте от 18 до 59 лет. В поле зрения социологов попали ведущие торговые сети: в Москве - Metro C&C, «Ашан», «Копейка», «Перекресток», «Пятерочка», «Рамстор», «Седьмой континент»; в Петербурге -Metro C&C, «Дикси», «Карусель», «Квартал», «Лента», «Народный», «О'Кей», «Патэрсон», «Перекресток», «Пятерочка», «Рамстор», «Сезон».

В ходе исследования были выявлены и проанализированы наиболее значимые факторы, воздействующие на потребительское поведение жителей двух мегаполисов. Кроме того, изучалось восприятие сложившегося имиджа крупнейших сетевых магазинов покупателями.

Рассматривая вопрос потребительского поведения, стоит учитывать не только «внешние» факторы, оказывающие на него влияние, но также и «внутренние», то есть индивидуальные особенности покупателей. Таким образом, представляется продуктивным отказаться от традиционного образа «психологически усредненного» покупателя и исходить из неоднородности потребительских психотипов.

В рамках данного исследовательского проекта использовалась методика, согласно которой из списка предложенных высказываний респондентам нужно было отобрать те, которые описывают наиболее характерные для них виды покупательского поведения. Результаты опроса и последующий статистический анализ позволили определить группы потребителей, обладающих определенным набором критериев, которые оказывают влияние при выборе ими продуктов питания и торговых точек.

Итак, можно выделить пять групп покупателей, каждая из которых характеризуется особым поведением: гедонисты, семейные, рациональные, экономные, безразличные (рис. 1, 2). В группу гедонистов (21% от числа опрошенных в Москве и 24% - в Санкт-Петербурге) вошли те, кто предпочитает не экономить на еде, не обращает особого внимания на ценники, любит большие магазины с богатым ассортиментом, имеет склонность покупать все, что понравилось, чаще других приобретает деликатесы и в магазинах, куда, как правило, приезжает на личных автомобилях, ценит наличие дополнительных услуг.

Семейные потребители (22% в Москве, 24% в Санкт-Петербурге) совершают покупки всей семьей, поэтому, как и гедонисты, любят большие магазины с широким ассортиментом и дополнительными услугами, но, в отличие от представителей первой группы, семейные более внимательны к ценам, предпочитая при возможности сэкономить: они принимают участие во всевозможных акциях, дегустациях, ориентированы на дисконтные карты и скидки.

Рациональные потребители (23% в Москве, 26% в Санкт-Петербурге) покупают только то, что им необходимо. Для представителей этой группы характерно предварительное планирование покупок, стремление к соблюдению составленного плана, а также внимательное отношение к скидкам.

В группу экономных (19% в Москве, 18% в Санкт-Петербурге) входят покупатели, которые следят в большей степени не за ценами, а за форматами магазинов, считая, что покупки в небольших магазинах экономят время и деньги.

И, наконец, к группе безразличных (15% в Москве, 8% в Санкт-Петербурге) относятся те потребители, которые не могут достаточно четко описать свои покупательские стратегии.

При этом наиболее активные покупатели, у которых личные траты на продукты питания составляют более 3 тысяч рублей в неделю, принадлежат в основном к первым двум группам. Так, в Москве по 29% активных покупателей относятся к гедонистам и семейным, в Санкт-Петербурге эти показатели составляют 32 и 33% соответственно.

Изменения, произошедшие за последние 15 лет, сильно трансформировали перечень факторов, влияющих на поведение потребителя. И сегодня для адекватного анализа ситуации, сложившейся на современном российском рынке розничной торговли, необходимо учитывать целый комплекс различных факторов, влияющих на стратегии покупателей. Причем нужно принимать во внимание не только «рациональные», но также и «эмоциональные» показатели.

Такой подход позволяет понять, каким образом, например, в Санкт-Петербурге гипермаркеты «О'Кей» успешно конкурируют с магазинами «Пятерочка», несмотря на то что цены в «О'Кее» значительно выше, чем в «Пятерочке», и до- браться туда сложнее. Об успешной конкуренции этих торговых точек свидетельствует то, что одинаковое число респондентов (по 16%) в этих магазинах потратили больше всего денег в течение месяца. Кроме того, у этих двух сетей схожие показатели посещаемости - за последние два года 85% опрошенных посещали «Пятерочку» и 76% - «О'Кей».

Если проанализировать данную ситуацию с учетом всего комплекса факторов, влияющих на потребительское поведение, становится очевидно, что «Пятерочка», хотя и опережает «О'Кей» по показателям ценовой и транспортной доступности, проигрывает ему по целому ряду рационально-функциональных показателей (табл. 1).

А в плане эмоциональных факторов «Пятерочка» уступает большинству сетей (табл. 2).

Лидирует же по большинству и рационально-функциональных, и положительных эмоциональных показателей гипермаркет «Лента», в котором за 30 дней больше всего денег на продукты питания потратили 28% активных покупателей Санкт-Петербурга. Успех этой сети - как в группе активных, так и у всех покупателей - объясняется тем, что она уделяет внимание всему комплексу факторов, влияющих на поведение потребителя, и стремится предложить наиболее комфортные условия.

Интересно отметить, что ранжирование факторов по степени важности их влияния на потребительское поведение дает достаточно неожиданные результаты. Так, петербуржцы, являющиеся активными покупателями продуктов питания, заявили, что для них наиболее важными показателями являются: просторность магазина - так сказали 74% опрошенных, освещенность магазина - ее отметили 62% респондентов, удобство парковок -61%, квалифицированность продавцов - 58% опрошенных. В то же время показатель транспортной доступности и ценовой фактор отмечались респондентами в качестве наиболее значимых гораздо реже: только 29% сказали, что для них очень валено удобное расположение магазина, и всего 16% заявили, что очень большую роль для них играет ценовой показатель.

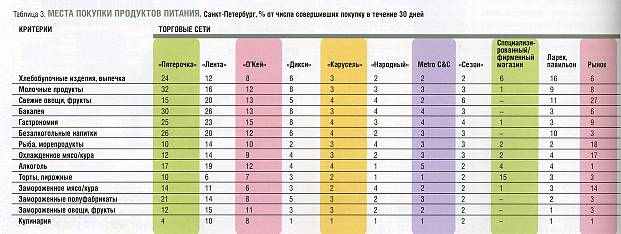

Еще одним интересным результатом исследования, на который в первую очередь стоит обратить внимание производителям продуктов, является выявление так называемой «специализации» магазинов в представлениях потребителей. Например, большинство покупателей Санкт-Петербурга заявило, что чаще всего покупают алкоголь, замороженные овощи, фрукты и продукты кулинарии в «Ленте», а молочные продукты, хлебобулочные изделия, замороженные полуфабрикаты, бакалею - в «Пятерочке». В «О'Кее» значительная часть опрошенных приобретает свежие овощи и фрукты, алкогольные напитки и продукты кулинарии (табл. 3).

В Москве 21% активных покупателей больше всего денег за 30 дней на продукты питания потратили в магазинах «Ашан», 11% - в магазинах «Перекресток», в «Пятерочке» - только 8% покупателей этой группы.

В столице большинство покупателей ходит в «Ашан» за бакалеей и алкоголем, а за молочными продуктами и замороженными полуфабрикатами - в «Пятерочку».

Подводя итоги, можно утверждать, что внимательное отношение игроков розничного рынка к максимальному количеству разнообразных факторов (как рациональных, так и эмоциональных), влияющих на потребительское поведение покупателя, ориентация на «свои» группы потребителей и способность предложить наиболее комфортные для них условия ведут к увеличению шансов этих игроков занять достойное и стабильное положение на рынке.

(к содержанию)