Загальна характеристика роботи актуальність теми

| Вид материала | Документы |

- Загальна характеристика роботи актуальність теми, 286.74kb.

- Загальна характеристика роботи актуальність теми, 338.68kb.

- Загальна характеристика роботи актуальність теми, 407.04kb.

- Загальна характеристика роботи актуальність теми, 296.03kb.

- Загальна характеристика роботи актуальність теми дослідження, 364.3kb.

- Загальна характеристика роботи актуальність теми дослідження, 321.49kb.

- Загальна характеристика роботи актуальність теми, 286.77kb.

- Загальна характеристика роботи актуальність теми, 260.19kb.

- Загальна характеристика роботи актуальність теми, 708.6kb.

- Загальна характеристика роботи актуальність теми, 387.1kb.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Основною ціллю монетарної політики є забезпечення стабільності національної грошової одиниці, що є необхідною передумовою сталих та високих темпів економічного зростання в довгостроковому періоді. Для досягнення основної цілі центральні банки мають можливість використовувати ряд проміжних цілей, зокрема, значення валютного курсу, темпи зростання грошових агрегатів, рівень інфляції. Останнім часом все більшу перевагу отримує режим інфляційного таргетування, за якого центральні банки приймають на себе зобов’язання щодо досягнення інфляційних цілей у середньостроковій перспективі.

В умовах задекларованого Національним банком України переходу до інфляційного таргетування дослідження окремих каналів монетарної трансмісії та побудова адекватної моделі трансмісійного механізму для української економіки набуває особливої актуальності.

Однією з головних передумов успішного переходу до цього режиму є наявність в центральному банку ефективної системи економічного аналізу та прогнозування, в основі якої має бути структурна модель трансмісійного механізму. По-перше, формалізована модель монетарної трансмісії дає можливість розроблювати середньострокові сценарії макроекономічного розвитку, надаючи організаційний каркас для прогнозного процесу та забезпечуючи узгодженість і економічну інтерпретацію прогнозів. Ця роль моделі є важливою при будь-якому режимі монетарної політики, зокрема і при керованому обмінному курсі. По-друге, структурна модель може бути використана для аналізу минулих рішень з монетарної політики і виявлення допущених помилок. По-третє, рішення щодо зміни інструментів політики (процентних ставок або керованого обмінного курсу) можуть бути пояснені прогнозами макроекономічного розвитку на основі симуляційних експериментів за допомогою моделі. І, по-четверте, структурні моделі звичайно відіграють ключову роль при оцінці рівня невизначеності щодо майбутньої економічної динаміки та при розробці альтернативних сценаріїв.

Останнім часом Національний банк України приділяє значну увагу розробці системного підходу до моделювання впливу монетарної політики на реальний економічний розвиток країни. Це ставить перед наукою завдання теоретичної та практичної підтримки цього процесу і обумовлює актуальність теми дисертаційної роботи. Тому саме проблемі розробки та адекватного застосування відповідного інструментарію моделювання та прогнозування наслідків дій монетарної політики для реального сектору економіки присвячена дана дисертаційна робота.

Важливу роль у теоретичних та емпіричних дослідженнях трансмісійного механізму монетарної політики відіграли фундаментальні праці таких зарубіжних вчених, як Б.Бернанке, О.Бланшарда, М.Гертлера, Дж.Кейнса, Р.Кларіди, Р.Лукаса, Б.Маккалума, Дж.Тейлора, А.Філліпса, М.Фрідмена, Л.Хрістіано та ін. У дослідженні було використано досвід побудови моделей трансмісійного механізму розвинених країн (США, Великобританії, Канади, Нової Зеландії), країн, що розвиваються (Чехії, Словаччини, Румунії, Туреччини), та країн з перехідною економікою (Білорусі, Казахстану).

В українській економічній науці проблеми теорії та практики трансмісійного механізму досліджували такі провідні українські економісти, як А.Гальчинський, А.Гриценко, В.Геєць, Н.Гребеник, В.Лисицький, І.Лютий, В.Міщенко, О.Петрик, М.Савлук, В.Стельмах, В.Ющенко та ін.; економетричні дослідження монетарної трансмісії проводились О.Білан, І.Болгаріним, Б.Ліссоволіком, І.Лук’яненко, М.Михайличенком та ін.

Проте, у зарубіжних і вітчизняниих працях все ще недостатньо уваги приділено комплексному дослідженню монетарного трансмісійного механізму та розробці адекватної структурної моделі в умовах трансформаційної економіки. Зокрема, майже відсутні роботи, в яких би розглядались питання моделювання монетарної трансмісії при переході від одного режиму монетарної політики до іншого, врахування особливостей перехідних економік, пов’язаних із значними структурними перетвореннями, довгостроковими змінами у відносних цінах та ін.

Актуальність, теоретична та практична значимість цих проблем, недостатній рівень їх теоретичного вивчення, емпіричного дослідження та практичного застосування в Україні обумовили вибір теми дисертаційної роботи, мету, предмет та об’єкт дослідження.

Зв`язок роботи з науковими програмами, планами, темами. Дисертацію виконано відповідно до плану науково-дослідних робіт кафедри економічної кібернетики Київського національного університету імені Тараса Шевченка за держбюджетною темою №06БФ040-01 “Розвиток внутрішнього ринку України в умовах глобалізації: закономірності та протиріччя”, де автором розроблено інструментарій економіко-математичного моделювання трансмісійного механізму монетарної політики в Україні.

Дисертаційна робота виконувалась за наступними напрямами досліджень згідно з паспортом спеціальності 08.00.11 – «Математичні методи, моделі та інформаційні технології в економіці»:

- теоретико-методологічні проблеми математичного моделювання соціально-економічних систем;

- системний аналіз економічних процесів;

- моделювання в окремих сферах суспільної діяльності.

Мета і завдання дослідження. Мета дисертаційного дослідження полягає у розкритті сутності трансмісійного механізму монетарної політики, визначенні особливостей його функціонування в Україні та розробці на цій основі адекватної економіко-математичної моделі впливу монетарної політики Національного банку України на реальний сектор економіки.

Для досягнення цієї мети у дисертації поставлено та вирішено такі основні завдання:

- узагальнити теоретичні концепції механізму монетарної трансмісії та характерні риси трансмісійних каналів;

- узагальнити вітчизняний та світовий досвід досліджень монетарної трансмісії та побудови і використання в центральних банках структурних моделей трансмісійного механізму монетарної політики;

- визначити особливості монетарного трансмісійного механізму в Україні та фактори, що їх обумовлюють;

- дослідити найбільш важливі канали трансмісійного механізму монетарної політики та оцінити ступінь впливу змін монетарних інструментів на основні макроекономічні показники за допомогою економіко-математичних методів;

- розробити інструментарій для визначення циклу ділової активності української економіки;

- побудувати економіко-математичну модель монетарного трансмісійного механізму в Україні, дослідити основні параметри та властивості цієї моделі;

- сформулювати на основі результатів симуляцій моделі практичні рекомендації щодо застосування моделі трансмісійного механізму монетарної політики в процесі прийняття рішень Національним банком України.

Об’єктом дослідження виступає трансмісійний механізм монетарної політики в Україні.

Предметом дослідження є економіко-математичні методи і моделі монетарної трансмісії в Україні.

Методи дослідження. Для вирішення поставлених у дисертації завдань застосовувались такі загальнонаукові методи, як історичний, структурний, системний, використання яких дозволило з’ясувати сутність трансмісійного механізму монетарної політики та значення різних його каналів в рамках різних теоретичних підходів, здійснити комплексний аналіз світового досвіду розробки моделей монетарної трансмісії та визначити їх роль в практичній діяльності центральних банків. На базі системного та графічного аналізу, методів аналізу часових рядів, методів економетричного моделювання проведено дослідження монетарної трансмісії та виявлено основні закономірності монетарної політики Національного банку України та її наслідків для реального сектора економіки. При розробці структурної моделі монетарної трансмісії використовувався метод економіко-математичного моделювання.

Інформаційною базою роботи є наукові праці вітчизняних і зарубіжних економістів, присвячені проблемам трансмісійного механізму монетарної політики і питанням теорії та практики економіко-математичного моделювання, методичні та статистичні матеріали Міністерства економіки України, Міністерства фінансів України, Державного комітету статистики України, Національного банку України, Міжнародного валютного фонду, а також дані International Financial Statistics (IFS) і особисті аналітичні розрахунки автора. Всі розрахунки, а також економетричне оцінювання рівнянь моделі були виконані на базі програмного забезпечення Eviews 5.0 і MatLab 7.2.

Наукова новизна одержаних результатів. У дисертації розроблено теоретико-методичне забезпечення моделювання трансмісійного механізму монетарної політики на основі комплексного застосування статистичних і економетричних методів, а саме:

вперше одержано:

- структурну модель монетарного трансмісійного механізму, особливістю якої є одночасне використання центральним банком двох інструментів політики (процентної ставки та обмінного курсу), що дозволяє дослідити ефекти змін у монетарній політиці на економіку України і визначити необхідну динаміку інструментів політики для досягнення поставлених цілей;

- оцінки фази циклу ділової активності української економіки на основі розробленої методики розрахунку рівноважних і циклічних компонент основних макроекономічних змінних;

- оцінки основних каналів монетарної трансмісії на базі комплексного дослідження зв’язків між монетарними показниками й основними макроекономічними індикаторами за допомогою використання структурних та приведених форм економетричного аналізу з врахуванням положень економічної теорії та особливостей проведення монетарної політики в Україні;

удосконалено:

- теоретико-методичне забезпечення комплексного аналізу монетарної політики в Україні та моделювання монетарної трансмісії за допомогою методів аналізу часових рядів;

дістало подальший розвиток:

- комплексний цілеспрямований аналіз сучасного світового та вітчизняного досвіду теоретичних та емпіричних досліджень у сфері моделювання монетарної трансмісії;

- дослідження сутності трансмісійного механізму монетарної політики та окремих його каналів, визначення особливостей української економіки для побудови адекватної моделі трансмісійного механізму.

Практичне значення одержаних результатів полягає у розробці структурної моделі трансмісійного механізму в Україні, яка являє собою основу системи економічного аналізу та прогнозування для підтримки процесу прийняття рішень з монетарної політики у Національному банку України (довідка №61-013/37-390 від 15.01.2007 р.).

Впровадження результатів дисертаційної роботи здійснювалось автором у навчальному процесі під час викладання курсу “Часові ряди” в Київському національному університеті імені Тараса Шевченка, а саме були вдосконалені лекції та семінари за наступними питаннями: виділення сезонних та циклічних компонент часових рядів, структурний аналіз на основі VAR-моделей, використання векторних моделей з корегуванням похибок для моделювання коінтеграційних зв’язків між економічними змінними (довідка №013/404 від 04.05.2007 р.).

Особистий внесок автора полягає в економетричному дослідженні характеристик монетарного трансмісійного механізму в Україні та побудові на цій основі структурної моделі монетарної трансмісії для аналізу впливу політики Національного банку України на реальний сектор економіки. Наукові положення, висновки та рекомендації, які виносяться на захист, одержані автором самостійно.

Апробація результатів дисертації. Основні положення, висновки та результати дисертаційної роботи обговорювались на наукових семінарах кафедри економічної кібернетики Київського національного університету імені Тараса Шевченка та знайшли відображення в доповідях автора на VII Всеукраїнській науково-практичній конференції “Проблеми і перспективи розвитку банківської системи України” (Суми, 2004 р.); Міжнародній науково-практичній конференції студентів, аспірантів та молодих вчених “Шевченківська весна. Сучасний стан науки: досягнення, проблеми та перспективи розвитку” (Київ, 2005 р.); Науковій конференції “До стабільного економічного розвитку України в умовах глобалізації” (Київ, 2005 р.); Міжнародній науково-практичній конференції “Трансмісійний механізм грошово-кредитної політики в країнах з перехідною економікою” (Мінськ, 2006 р.); Міжнародній науково-практичній конференції студентів, аспірантів та молодих вчених “Шевченківська весна. Сучасний стан науки: досягнення, проблеми та перспективи розвитку” (Київ, 2006 р.); Всеукраїнській науково-практичній конференції “Сучасні моделі і методи прогнозування соціально-економічних процесів” (Київ, 2006 р.) та Міжнародній науково-практичній конференції “Банківська система України в умовах глобалізації фінансових ринків” (Черкаси, 2007 р.).

Публікації. Основні положення, найважливіші результати та висновки дослідження висвітлено в 16 наукових працях загальним обсягом 11,6 др. арк., з них 11 статтей в фахових наукових виданнях загальним обсягом 9,55 др. арк. Особисто автору належить 8,34 друк. арк. в усіх наукових працях і 6,74 друк. арк. в фахових наукових виданнях.

Структура та обсяг дисертації. Дисертація складається з вступу, трьох розділів, висновків, списку використаних літературних джерел та додатків. Роботу викладено на 235 сторінках, з них обсяг основного тексту 183 сторінки, що містять 35 рисунків, 16 таблиць та 7 додатків. Список використаних літературних джерел складається з 243 найменувань.

ОСНОВНИЙ ЗМІСТ

У вступі подано обґрунтування актуальності теми дисертації, сформульовано мету та завдання роботи, наукову новизну та практичне значення отриманих результатів дослідження.

Перший розділ – “Трансмісійний механізм монетарної політики: світовий досвід та українські умови” – складається з трьох підрозділів. У першому підрозділі здійснено аналіз сутності поняття трансмісійного механізму монетарної політики. Розглянуто підходи до трактування впливу змін в інструментах центрального банка через різні канали трансмісії на макроекономічні показники розвитку економіки країни, а саме:

- підхід цін фінансового ринку (або грошова теорія);

- кредитний підхід.

У другому підрозділі розкрито теоретичні засади нового покоління маломасштабних моделей, що базуються на новокейнсіанській теорії трансмісійного механізму монетарної політики. Дані моделі орієнтовані в основному на моделювання монетарної трансмісії при режимі інфляційного таргетування, хоча, на нашу думку, їх застосування корисно при різних цільових орієнтирах монетарної політики. Основні ідеї новокейнсіанської теорії трансмісійного механізму представлено за допомогою простої динамічної стохастичної моделі загальної рівноваги. Новий підхід базується на тому, що елементи кейнсіанської теорії, зокрема, негнучкість цін і заробітної плати, управління економікою з боку попиту, поєднуються з концепцією динамічної загальної рівноваги, яка до недавнього часу була в основному пов’язана з теорією реальних бізнес циклів. Таким чином, новий тип моделей дозволяє проаналізувати зв’язок між грошима, інфляцією і коливаннями ділової активності, а також оцінити доцільність прийняття центральним банком конкретного управлінського рішення. При чому умови рівноваги в моделі задаються рівняннями, що описують оптимальну поведінку домашніх господарств і фірм на основі мікроекономічної теорії. З цієї точки зору новокейнсіанські моделі мають глибше теоретичне обґрунтування, ніж традиційні кейнсіанські чи монетаристські.

У роботі проаналізовано досвід дослідження монетарної трансмісії в розвинутих країнах і країнах, що розвиваються. Особлива увага при цьому була приділена оцінкам різних каналів трансмісійного механізму для країн з трансформаційною економікою.

У третьому підрозділі для визначення тенденцій досліджень процесів монетарної трансмісії в Україні проведено ґрунтовний аналіз існуючої науково-практичної літератури з даної тематики. За результатами попередніх досліджень встановлено, що в Україні домінуючим на сьогоднішній день залишається канал обмінного курсу, що насамперед пов’язано з політикою керованого обмінного курсу, процентний канал є досить обмеженим. Залежність між монетарними агрегатами та макроекономічними показниками в останні роки майже не спостерігається через нестійку природу попиту на гроші в Україні. Взагалі треба зауважити, що природа трансмісійного механізму в Україні є дуже нестійкою через суттєві структурні зміни в економіці. Крім того, дослідження трансмісійного механізму в Україні дуже ускладнені короткими рядами даних і не завжди ці дані мають достатній рівень довіри. Інша важлива риса попередніх досліджень – фокусування уваги скоріше на приведеній формі опису залежностей даних, ніж на структурному підході. Відповідно відсутність структурних моделей трансмісійного механізму для України зумовила необхідність їх розробки.

Другий розділ – “Системний аналіз трансмісійного механізму монетарної політики в Україні” – складається з чотирьох підрозділів. У першому підрозділі на основі аналізу макроекономічних даних 1997-2006 років було визначено основні тенденції та факти щодо трансмісійного механізму монетарної політики в Україні.

Було виявлено, що основним визначальним фактором структури трансмісійного механізму виступає режим монетарної політики. Останні роки основним інструментом монетарної політики Національного банку України виступав обмінний курс гривні до долару США, що в той же час виконував і цільові функції. На сьогоднішній день в Національному банку України ведеться робота з переходу до режиму інфляційного таргетування (інфляція має виступати кінцевою ціллю, обмінний курс – вільно плаваючий, а основний інструмент політики – процентна ставка).

Показано, що українська економіка є дуже вразливою до зовнішніх умов і, відповідно, до коливань обмінного курсу. При цьому канал обмінного курсу залишається основним каналом передачі сигналів монетарної політики. Вплив Національного банку на ринкові процентні ставки є досить обмеженим. Враховуючи банківський тип фінансової системи в Україні основний ефект від змін процентних ставок на міжбанківському ринку передається у реальний сектор через банківський сектор (т.зв. кредитний канал монетарної трансмісії).

У другому підрозділі було розроблено методику виділення циклічних компонент основних макроекономічних показників на основі використання фільтра Калмана – багатовимірного фільтра, що представляє собою процедуру послідовної (рекурсивної) оцінки значень змінних, що не спостерігаються, у моделях простору станів. Відповідно до новокейнсіанської теорії, одна з головних парадигм якої полягає у тому, що монетарна політика не має впливу на економічне зростання в довгостроковому періоді, але може впливати на економічні цикли і, таким чином, впливати на реальну економіку в коротко- і середньостроковому періоді, для центрального банку дуже важливим є оцінка циклічних коливань і положення економіки в бізнес-циклі. Було показано, що існує суттєвий зв’язок між циклічними відхиленнями монетарних показників від своїх рівноважних трендів і розривом випуску, який в свою чергу відображає тиск на інфляцію з боку попиту.

У третьому підрозділі для дослідження трансмісійного механізму було використано підхід на основі структурної векторної авторегресійної моделі, головна перевага якого полягає у тому, що при ідентифікації множини незалежних збурень використовуються обмеження, що виходять з економічної теорії, на відміну від атеоретичних обмежень, що використовуються в традиційних VAR моделях.

Основні наслідки обмежувальної дії монетарної політики (підвищення процентної ставки) можуть бути підсумовані наступним чином. Зростання процентних ставок веде до протилежних від очікуваних ефектів – зростання грошової маси, ВВП і рівня цін, вплив на обмінний курс є майже нульовим. Посилення обмінного курсу гривні веде до короткострокового зниження процентних ставок і перманентного підвищення рівня грошової маси, статистично значущими є падіння реального ВВП і рівня цін. Отриманні результати обумовлені насамперед курсовою політикою Національного банку України.

У четвертому підрозділі дослідження монетарного трансмісійного механізму в Україні, проведене на основі використання таких приведених форм аналізу даних, як корелограми, тести Грейнджера, рекурсивні VAR моделі, дало підстави зробити наступні висновки:

- економічна активність та зміна цін імпортованих товарів є важливими факторами динаміки інфляції в Україні;

- чутливість інфляції (як базової, так і продовольчої) до рівня сукупного попиту дозволяє використовувати традиційну криву Філліпса як основне рівняння для моделювання інфляційних процесів в Україні;

- канал обмінного курсу надає засоби контролю інфляції в короткостроковій перспективі, тоді як контроль монетарної політики над реальним сектором через інші канали трансмісійного механізму не є досконалим (в основному це виражається відсутністю ключової процентної ставки через де-факто екзогенність монетарної політики внаслідок жорсткої керованості обмінного курсу в останні роки);

- ринкові ставки за кредитами комерційних банків виступають значущим фактором динаміки внутрішнього попиту, хоча на сьогодні їх вплив є ще досить обмеженим і в майбутньому має посилюватись відповідно до розвитку банківського сектору.

Третій розділ – “Структурна модель трансмісійного механізму монетарної політики” – складається з чотирьох підрозділів. У першому підрозділі на основі фактів щодо монетарної трансмісії в Україні, отриманих у другому розділі, було специфіковано Квартальну прогнозну модель (КПМ)

В основу розробленої автором структурної моделі трансмісійного механізму монетарної політики в Україні покладено концепцію одночасного використання центральним банком двох основних інструментів монетарної політики – короткострокової процентної ставки та обмінного курсу (рис. 1).

Рис. 1. Структура КПМ

Звичайно для моделювання випадку з двома інструментами монетарної політики в світовій практиці розробки моделей використовують так зване правило Болла замість традиційного правила Тейлора (у правило політики для процентної ставки вводиться відхилення обмінного курсу від бажаного рівня), тобто фактично обмінний курс використовується як проміжна ціль на додаток до інфляційної. На думку автора, такий підхід не повністю відповідає сучасному стану монетарної політики в Україні, коли обмінний курс швидше регулюються не за допомогою процентних ставок, а за рахунок проведення валютних інтервенцій. Тому при розробці Квартальної прогнозної моделі був використаний інший підхід, що полягає у використанні обмінного курсу як інструменту на додаток до процентної ставки. Це є більш відповідним підходом у випадку, коли контроль над процентними ставками грошового ринку не є досконалим, і центральний банк утримує обмінний курс у рамках певного коридору.

Квартальна прогнозна модель представлена у вигляді 14 основних біхевіоральних рівнянь:

і 11 тотожностей:

де:

- базова інфляція;

- базова інфляція; - зміна цін на продукти харчування з низьким ступенем промислової обробки;

- зміна цін на продукти харчування з низьким ступенем промислової обробки; - зміна цін на товари та послуги, що регулюються адміністративно;

- зміна цін на товари та послуги, що регулюються адміністративно; - зміна цін на паливо;

- зміна цін на паливо; - інфляція (зміна ІСЦ);

- інфляція (зміна ІСЦ); - інфляційна ціль;

- інфляційна ціль; - імпортована інфляція (зміна цін імпортованих товарів);

- імпортована інфляція (зміна цін імпортованих товарів); - інфляційні очікування;

- інфляційні очікування; - інфляція іноземних партнерів;

- інфляція іноземних партнерів; - ВВП;

- ВВП; - розрив ВВП;

- розрив ВВП; - курс гривні відносно долара США;

- курс гривні відносно долара США; - курс гривні відносно російського рубля;

- курс гривні відносно російського рубля; - курс гривні відносно євро;

- курс гривні відносно євро; - номінальний ефективний обмінний курс;

- номінальний ефективний обмінний курс; - реальний ефективний обмінний курс;

- реальний ефективний обмінний курс; - розрив реального ефективного обмінного курсу;

- розрив реального ефективного обмінного курсу; - премія за ризик;

- премія за ризик; - короткострокова процентна ставка;

- короткострокова процентна ставка; - довгострокова процентна ставка (за кредитами комерційних банків);

- довгострокова процентна ставка (за кредитами комерційних банків); - реальна довгострокова процентна ставка;

- реальна довгострокова процентна ставка; - розрив реальних процентних ставок;

- розрив реальних процентних ставок; - інтервенції НБУ (у процентному виразі);

- інтервенції НБУ (у процентному виразі); - ціни на нафту;

- ціни на нафту; - ціни на метали;

- ціни на метали; - ціни на природний газ;

- ціни на природний газ; - індекс умов торгівлі.

- індекс умов торгівлі.У другому підрозділі було проведено кількісну параметризацію коефіцієнтів рівнянь моделі. Одна з основних рис КПМ, що відрізняє її від попередніх моделей, полягає у тому, що параметри моделі базуються не на економетричному оцінюванні, а в основному на калібровці. Модель було калібровано таким чином, щоб відображати характерні особливості української економіки та мати бажані симуляційні властивості.

У третьому підрозділі на основі імпульсного аналізу проаналізовано реакцію моделі на тимчасові та перманентні шоки. Тестування властивостей моделі підтвердило узгодженість її реакції з очікуваною економічною інтерпретацією.

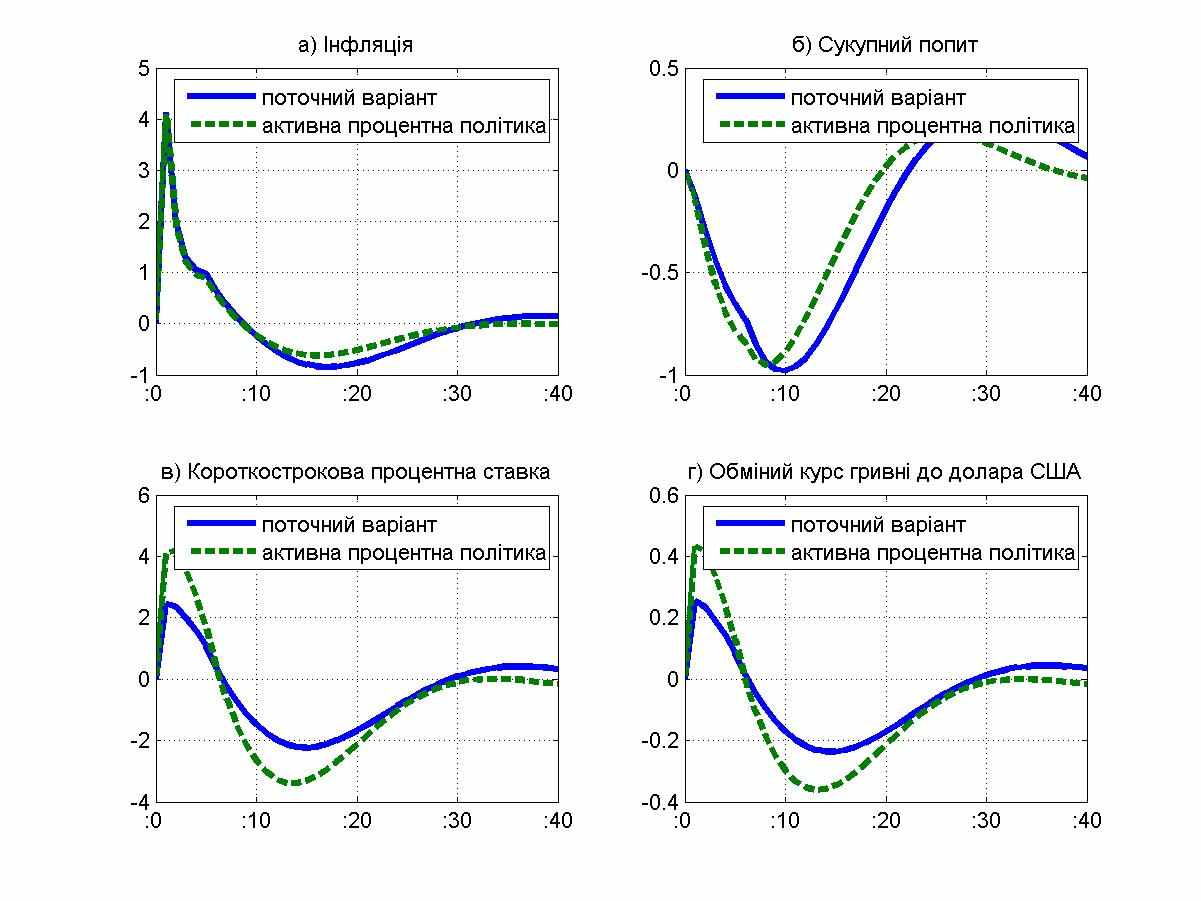

Проведений аналіз наслідків негативного шоку сукупної пропозиції за допомогою моделі показав, що для більш ефективного впливу Національного банку України на випуск та ціни необхідно переходити до режиму більш гнучкого обмінного курсу і більш активної процентної політики, направленої на стабілізацію інфляції на цільовому рівні (рис. 2, 3).

Рис. 2. Негативний шок пропозиції за різних варіантів управління процентними ставками

Більш активна процентна політика призводить до вищої волатильності інструментів монетарної політики – процентної ставки і обмінного курсу (рис. 2в і 2г), динаміка яких має бути направлена на стабілізацію основних показників економічного розвитку країни (рис. 2а і 2б). Однак ефективність такої активної процентної політики без змін у політиці обмінного курсу є дуже низькою.

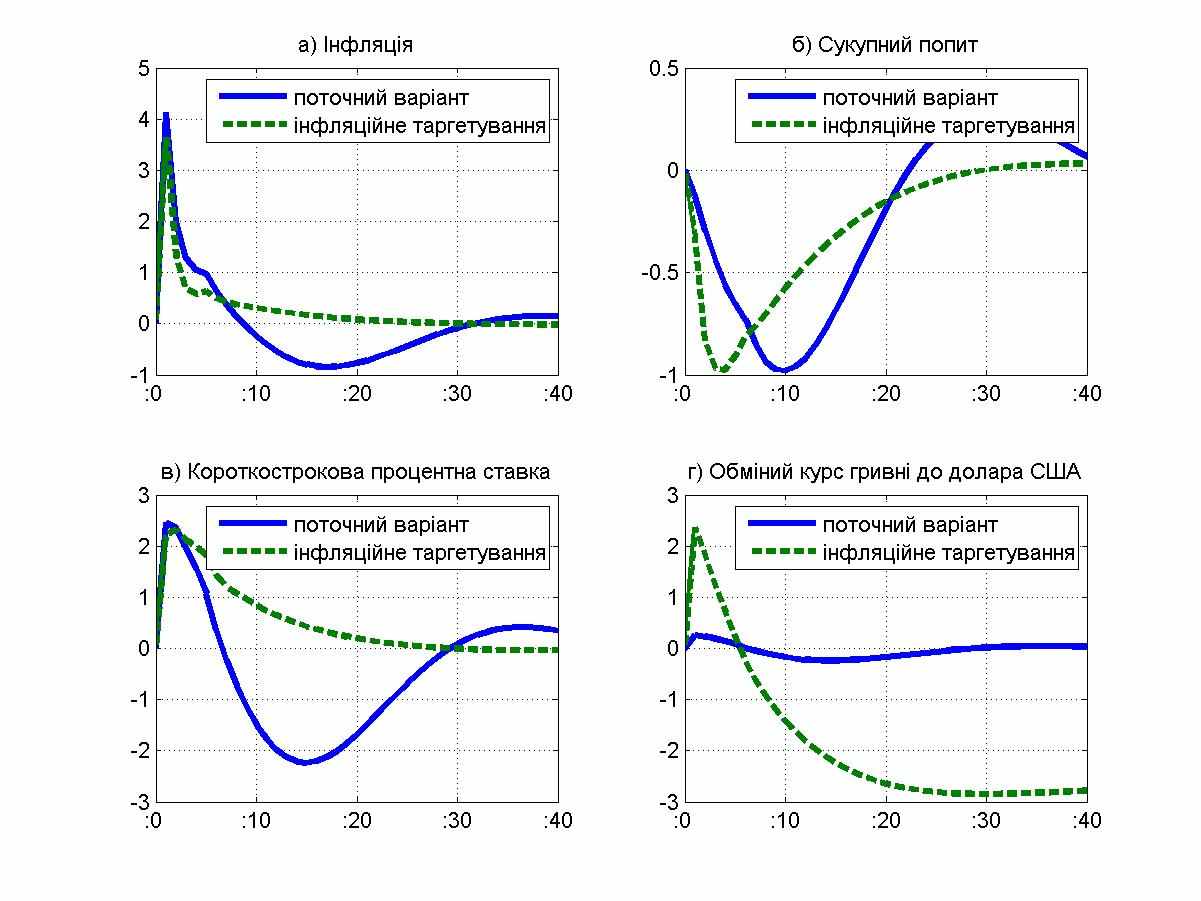

Запровадження інфляційного таргетування, тобто режиму монетарної політики з активною процентною політикою і вільно плаваючим обмінним курсом, сприяє більш ефективному втриманню інфляції на цільовому рівні (рис 3а), стабілізації сукупного попиту (рис. 3б) і меншій волатильності процентних ставок (рис. 3в). Але при цьому слід відмітити і значне підвищення реакції обмінного курсу у відповідь на шоки (рис. 3г).

Рис 3. Негативний шок пропозиції за різних режимів монетарної політики

У четвертому підрозділі наведено приклад побудови середньострокового прогнозу за допомогою моделі і приклад аналізу невизначеності прогнозів основних макроекономічних показників на основі побудови віялових графіків. Вказано на основну роль моделі при розробці альтернативних сценаріїв та оцінці ризиків. Аргументовано представлення невизначеності прогнозів за допомогою віялових графіків, що є стандартним підходом у комунікаційному процесі центральних банків (рис. 4).

Рис. 4. Приклад представлення прогнозу ІСЦ у формі віялового графіка

Показано, що робота над моделями ніколи не закінчується і є постійно триваючим процесом. Але як засвідчує світовий досвід побудови моделей в центральних банках, основу системи аналізу та прогнозування має складати базова модель монетарного трансмісійного механізму, яка надає можливість швидкого генерування прогнозів і рекомендацій для прийняття рішень з монетарної політики.

ВИСНОВКИ

У дисертації наведено теоретичне узагальнення та здійснено нове вирішення наукової задачі, що виявляється у розробці економіко-математичної моделі трансмісійного механізму монетарної політики Національного банку України на основі теоретичного розкриття його сутності з врахуванням світового досвіду та визначенні особливостей монетарної трансмісії в Україні за допомогою економетричних методів. На підставі проведеного дослідження було зроблено наступні висновки, що стосуються теоретико-методологічних та науково-практичних аспектів цієї важливої проблеми.

1. У результаті проведеного аналізу теоретичних концепцій монетарної трансмісії визначено, що домінуючою теорією монетарного впливу на економіку є новокейнсіанський підхід, основна ідея якого полягає у нейтральності монетарної політики у довгостроковій перспективі і реальних ефектах дій центрального банку у коротко- і середньостроковій перспективі.

2. З’ясовано, що трансмісійний механізм монетарної політики та його структура продовжують залишатись однією з найбільш актуальних тем в сучасній економічній науці та дослідженнях центральних банків. Незважаючи на тривалі дослідження процесів, пов’язаних з передачею імпульсів від інструментів монетарної політики в реальну економіку, у вчених залишаються різні точки зору на питання функціонування трансмісійного механізму. Тим не менш, в більшості випадків вчені розглядають декілька традиційних каналів монетарної трансмісії: канали процентної ставки, обмінного курсу, цін на активи, кредитний канал і канал інфляційних очікувань.

3. Проведене узагальнення та наукове обґрунтування основних положень моделювання трансмісійного механізму монетарної політики з використанням сучасних економетричних методів і моделей і застосуванням економічної теорії визначило вибір новокейнсіанського підходу до моделювання монетарної трансмісії та вибір маломасштабної структурної моделі в якості базової в системі аналізу та прогнозування Національного банку України.

4. Виявлено основні характерні риси української економіки, що визначають стан трансмісійного механізму. Визначено, що особливості трансмісійного механізму в Україні обумовлені специфікою режиму монетарної політики останніх років – жорсткою прив’язкою обмінного курсу гривні до долара США. Однак, враховуючи значну відкритість економіки України, ключовим каналом монетарної трансмісії залишається канал обмінного курсу. Одночасно було виявлено достатню еластичність сукупного попиту від змін реальних процентних ставок комерційних банків. Тому перехід Національного банку України до режиму інфляційного таргетування вказує на зростання значимості каналу процентної ставки у майбутньому.

5. Дослідження основних каналів впливу монетарної політики на макроекономічний розвиток за період 1997-2006 роки із застосуванням структурної векторної авторегресійної моделі показало, по-перше, що зростання процентних ставок веде до протилежних від очікуваних ефектів – зростання грошової маси, ВВП і рівня цін, вплив на обмінний курс є майже нульовим. По-друге, посилення обмінного курсу гривні веде до короткострокового зниження процентних ставок і перманентного підвищення рівня грошової маси, статистично значущими є падіння реального ВВП і рівня цін. Отриманні результати обумовлені насамперед курсовою політикою Національного банку України.

6. Проведений детальний емпіричний аналіз на основі приведених форм (корелограми, тести Грейнджера, рекурсивні VAR моделі) дав можливість оцінити взаємозв’язки між основними макроекономічними показниками за каналами трансмісійного механізму монетарної політики та використати їх в подальшому для побудови структурної моделі трансмісійного механізму монетарної політики – Квартальної прогнозної моделі.

7. Аналіз результатів моделювання і прогнозування за допомогою розробленої Квартальної прогнозної моделі дозволив зробити висновок про придатність моделі для подальшого практичного використання для підтримки прийняття рішень з монетарної політики. Побудована модель дозволяє найкращим чином проаналізувати динаміку основних макроекономічних показників за різних сценаріїв поведінки Національного банку.

8. При застосуванні Квартальної прогнозної моделі актуальним залишається використання експертних оцінок для корегування прогнозних показників, особливо у короткостроковому періоді. Це дозволяє збільшити точність прогнозу та ймовірність здійснення того чи іншого сценарію макроекономічного розвитку.

9. Проведений аналіз властивостей моделі (у формі відгуків на різноманітні шоки) показав, що для покращення трансмісійного механізму монетарної політики (тобто, для більш ефективного впливу Національного банку України на випуск і ціни) необхідно переходити до режиму більш гнучкого обмінного курсу і більш активної процентної політики, направленої на стабілізацію інфляції на цільовому рівні.

10. Застосування Квартальної прогнозної моделі є ефективним інструментом оцінки ризиків і невизначеності, зокрема при побудові альтернативних сценаріїв та віялових графіків, що на сьогоднішній день виступають основними засобами представлення невизначеності прогнозів в комунікаційних процесах центральних банків.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

Статті у наукових фахових виданнях:

1. Петрик О.І., Ніколайчук С.А. Роль монетарної політики в інвестиційному розвитку України // Вісник Тернопільської академії народного господарства. – 2004. – №4. – C. 101-106. – 0,5 друк. арк. Oсобистий внесок: автором проаналізовано вплив Національного банку України на інвестиційну активність в рамках загальної монетарної трансмісії. – 0,25 друк. арк.

2. Федоренко І.К., Ніколайчук С.А. Вимірювання ВВП гепу та його зв‘язок з інфляцією // Теоретичні та прикладні питання економіки. Збірник наукових праць. Випуск 7. – К.: Видавничо-поліграфічний центр “Київський університет”, 2005. – C. 63-74. – 0,67 друк. арк. Oсобистий внесок: автором досліджено зв’язок відхилень ВВП від свого рівноважного рівня, оцінки якого були отримані за допомогою різних методів, та інфляції в Україні. – 0,4 друк. арк.

3. Ніколайчук С.А. Коінтеграційний аналіз попиту на гроші // Проблеми і перспективи розвитку банківської системи України: Збірник наукових праць. Т. 12. – Суми: ВВП “Мрія-1” ЛТД, УАБС НБУ, 2005. – С. 131-140. – 0,67 друк. арк.

4. Половньов Ю.О., Ніколайчук С.А. Оцінка циклу ділової активності української економіки // Вісник НБУ. – 2005. – №8. – С. 4-8. – 0,6 друк. арк. Oсобистий внесок: автором проведено ідентифікацію циклу ділової активності української економіки на основі розробки статистичних фільтрів. – 0,4 друк. арк.

5. Петрик О.І., Ніколайчук С.А. Структурна модель трансмісійного механізму монетарної політики в Україні // Вісник НБУ. – 2006. – №3. – С. 12-20. – 1,1 друк. арк. Oсобистий внесок: автором розроблено маломасштабну структурну модель, що описує основні риси монетарного трансмісійного механізму. – 0,7 друк. арк.

6. Ставицький А.В., Ніколайчук С.А. Моделювання і прогнозування інфляції в Україні // Вісник Львівського державної фінансової академії. – Львів: ЛДФА, 2006. – №10. – С. 390-401. – 0,8 друк. арк. Oсобистий внесок: автором розроблено інструментарій для прогнозування інфляції в коротко- і середньостроковому періоді на основі поєднання засад економічної теорії та економетричних методів. – 0,6 друк. арк.

7. Ніколайчук С.А. Монетарний трансмісійний механізм в Україні: SVAR підхід // Світ фінансів. – Тернопіль: Тернопільський державний економічний університет, 2006. – Випуск 4(9). – С. 102-117. – 1,27 друк. арк.

8. Ніколайчук С.А., Марійко Є.Б. Оцінка рівноважних та циклічних компонент макроекономічних показників за допомогою фільтра Кальмана // Вісник НБУ. – 2007. – №5. – С. 58-64. – 0,9 друк. арк. Oсобистий внесок: автором розроблено багатомірний фільтр, що базується на алгоритмі фільтра Калмана, для визначення фази бізнес-циклу української економіки. – 0,5 друк. арк.

9. Петрик О.І., Ніколайчук С.А. Визначення оптимального рівня інфляції для України // Вісник НБУ. – 2007. – №6. – С. 10-22. – 1,5 друк. арк. Oсобистий внесок: автором запропоновано та обґрунтовано довгостроковий кількісний орієнтир для монетарної політики в Україні. – 1,0 друк. арк.

10. Лисенко Р., Ніколайчук С., Сомик А. Монетарний трансмісійний механізм в Україні. Стаття 2. Аналіз дії трансмісійного механізму грошово-кредитної політики // Вісник НБУ. – 2007. – №11. – С. 18-24. – 0,84 друк. арк. Oсобистий внесок: автором проведено оцінювання зв’язків між економічними показниками в рамках основних каналів монетарної трансмісії в Україні. – 0,25 друк. арк.

11. Ніколайчук С.А. Оцінка альтернативних режимів монетарної політики на основі Квартальної прогнозної моделі Національного банку України // Економіст. – 2007. – №11.– С. 56-60. – 0,76 друк. арк.

Матеріали наукових конференцій

12. Ніколайчук С.А. Оцінка рівноважного реального ефективного обмінного курсу для України // Шевченківська весна: Матеріали Міжнародної науково-практичної конференції студентів, аспірантів та молодих вчених, присвяченої 60-річчю Великої Перемоги / За заг. ред. проф. О.К. Закусила. – Вип. IІІ: У 2-х част. – Ч. 2. Природничі, технічні та економічні науки. – К.: Логос, 2005. − С. 130-131. – 0,12 друк. арк.

13. Ніколайчук С.А. Монетарний трансмісійний механізм в Україні // Шевченківська весна: Матеріали Міжнародної науково-практичної конференції студентів, аспірантів та молодих вчених, присвяченої 15-й річниці незалежності України. – Вип. IV: У 3-х част. – Ч. 2. Актуальні проблеми економічного розвитку в глобальному середовищі / За заг. ред. проф. В.Д. Базилевича. – К.: Логос, 2006. − С. 37-42. – 0,27 друк. арк.

14. Петрик О.І., Ніколайчук С.А. Оптимальний режим монетарної політики для України // Банківська система України в умовах глобалізації фінансових ринків: Матеріали Міжнародної науково-практичної конференції. – Черкаси: ЧІБС УБС НБУ, 2007. − С. 54-57. – 0,1 друк. арк. Oсобистий внесок: автором проаналізовано альтернативи для майбутньої монетарної політики в Україні. – 0,05 друк. арк.

Статті в інших виданнях

15. Николайчук С.А. Калибровка модели трансмиссионного механизма: опыт Украины // Банковский вестник. – Минск, 2006. – №26(355). – С. 91-94. – 0,4 друк. арк.

16. Polovnev, Y. and Nikolaychuk, S. (2006), “Modelling of Transition from Exchange Rate Peg to Inflation Targeting: Case of Ukraine,” presented at the workshop “Applied economic research at central banks” in Deutsche Bundesbank, Frankfurt am Main (13-17 November 2006). – 1,1 друк. арк. Oсобистий внесок: автором проаналізовано наслідки для макроекономічного розвитку різних варіантів параметрів монетарної політики в Україні на основі Квартальної прогнозної моделі. – 0,7 друк. арк.

АНОТАЦІЇ

Ніколайчук С.А. Моделювання трансмісійного механізму монетарної політики в Україні. – Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.11 – Математичні методи, моделі та інформаційні технології в економіці. – Київський національний університет імені Тараса Шевченка. – Київ, 2008.

У дисертаційній роботі розроблено теоретико-методичне забезпечення моделювання трансмісійного механізму монетарної політики Національного банку України з метою оптимізації її впливу на розвиток економіки. Проведено змістовний аналіз сутності поняття трансмісійного механізму монетарної політики, визначено основні канали, за якими імпульси від дій центрального банку передаються у реальний сектор економіки. Проаналізовано тенденції української економіки, що визначають основні характеристики процесу монетарної трансмісії для подальшого використання їх при розробці структурної моделі. Запроваджено систему оцінки рівноважних і циклічних компонент основних макроекономічних показників України на основі багатовимірного фільтра Калмана. Удосконалено методику якісного дослідження монетарного трансмісійного механізму на основі моделі структурної векторної авторегресії. Емпірично досліджено та кількісно оцінено основні канали монетарної трансмісії – процентної ставки та обмінного курсу. Побудовано структурну модель монетарного трансмісійного механізму в Україні для прогнозування наслідків монетарної політики Національного банку України. Проаналізовано реакцію моделі на тимчасові та перманентні шоки. Проведений за допомогою моделі аналіз політики показав, що для більш ефективного впливу Національного банку України на випуск і ціни необхідно переходити до режиму більш гнучкого обмінного курсу та більш активної процентної політики, направленої на стабілізацію інфляції на цільовому рівні.

Ключові слова: макроекономічні моделі, монетарна політика, трансмісійний механізм, інфляція, модель структурної векторної авторегресії, імпульсний аналіз, аналіз політики, прогнозування, аналіз невизначеності.

Николайчук С.А. Моделирование трансмиссионного механизма монетарной политики в Украине. – Рукопись.

Диссертация на соискание ученой ступени кандидата экономических наук по специальности 08.00.11 – Математические методы, модели и информационные технологии в экономике. – Киевский национальный университет имени Тараса Шевченко. – Киев, 2008.

В диссертационной работе разработано теоретико-методическое обеспечение моделирования трансмиссионного механизма монетарной политики в Украине с целью оптимизации ее влияния на экономические процессы.

Проведен содержательный анализ сущности понятия трансмиссионного механизма монетарной политики, определены основные каналы, по которым импульсы от действий центрального банка передаются в реальный сектор экономики: процентный канал, канал обменного курса и монетаристский канал (по денежной теории), канал банковского кредитования и балансовый канал (по кредитной теории), канал ожиданий.

Проанализированы тенденции украинской экономики, которые определяют основные характеристики процесса монетарной трансмиссии для последуещего использования их при разработке структурной модели. Показано, что определяющим фактором структуры трансмиссионного механизма выступает режим монетарной политики, который для Украины сложно классифицировать. Из-за открытости украинской экономики канал обменного курса остается основным каналом передачи сигналов монетарной политики. Влияние Национального банка Украины на рыночные процентные ставки является довольно ограниченным.

Разработана система оценки равновесных и циклических компонент основных макроэкономических показателей Украины на основе многомерного фильтра Калмана, который представляет собой процедуру последовательной (рекурсивной) оценки значений ненаблюдаемых переменных в моделях пространства состояний. Результаты подтверждают связь между циклическими отклонениями монетарных показателей от своих равновесных трендов и разрывом выпуска, который в свою очередь отображает давление на инфляцию со стороны спроса.

Усовершенствована методика качественного исследования монетарного трансмиссионного механизма на основе модели структурной векторной авторегрессии. Указано на нецелесообразность использования обычного метода наименьших квадратов для исследования монетарной трансмсиссии из-за эндогенности динамики инструментов центрального банка. Для корректного моделирования особое внимание было уделено правильной идентификиции стуктуры модели. На основе анализа функций откликов на импульсы, полученных с помощью SVAR моделей, определено, что повышение процентных ставок ведет к противоположным от ожидаемых эффектам – увеличению денежной массы, ВВП и уровня цен, влияние на обменный курс является статистически незначимым, а усиление обменного курса ведет к краткосрочному снижению процентных ставок и перманентному повышению уровня денежной массы, статистически значимыми являются снижение реального ВВП и уровня цен. Полученные результаты в первую очередь обусловлены курсовой политикой Национального банка Украины.

На основе использования приведенных форм анализа данных эмпирически исследованы и количественно оценены основные каналы монетарной трансмиссии – процентный и обменного курса. Анализ результатов позволил сделать вывод о том, что хотя контоль Национальным банком Украины реального сектора экономики не является совершенным, существует возможность для будущей монетарной политики, основанной на традиционном среднесрочном управлении совокупным спросом.

В результате проведенного исследования была разработана структурная модель трансмиссионного механизма монетарной политики в Украине для прогнозирования последствий монетарной политики Национального банка Украины. Данная модель относится к классу маломасштабных структурных моделей новокейсианского типа и основной ее целью является предоставление важной информации в процессе перехода Национального банка Украины к режиму инфляционного таргетирования.

Обосновано использование калибровки для параметризации модели, поскольку эконометрическое оценивание параметров для данного вида моделей имеет ряд существенных недостатков и особенно в украинских условиях, которые характеризуются высоким уровнем волатильности и структурных изменений.

Проанализирована реакция модели на временные и перманентные шоки. Тестирование свойств модели подтвердило консистентность ее реакции с ожидаемой экономической интерпретацией.

Проведенный анализ политики с помощью модели показал, что для более эффективного влияния Национального банка Украины на выпуск и цены необходимо переходить к режиму более гибкого обменного курса и к более активной процентной политике, направленной на стабилизацию инфляции на целевом уровне.

Указано на основную роль модели при разработке альтернативных сценариев и оценке рисков. Аргументировано представление неопределенности прогнозов с помощью веерных графиков, являющееся стандартным подходом в коммуникационном процессе центральных банков.

Показано, что работа над моделями никогда не заканчивается и является продолжащимся процессом. Но как показывает мировой опыт простроения моделей в центральных банках, основу системы анализа и прогнозирования должна составлять базовая модель трансмиссионного механизма с понятной структурой и возможностю быстрого генерирования прогнозов и рекоммендаций для политики.

Ключевые слова: макроэкономические модели, монетарная политика, трансмиссионный механизм, инфляция, модель структурной векторной авторегрессии, импульсный анализ, анализ политики, прогнозирование, анализ неопределенности.

Nikolaychuk S.A. Modeling of transmission mechanism of monetary policy in Ukraine. – Manuscript.

Dissertation for Candidate’s degree in Economics by speciality 08.00.11 – Mathematical Methods, Models and Informational Technologies in Economics. – Kyiv National Taras Shevchenko Univercity, Kyiv, 2008.

The theoretical and methodical facilities for modeling of monetary transmission mechanism of the National Bank of Ukraine with the aim of its impact on economic processes optimization are developed in the thesis. The analysis of transmission mechanism of monetary policy concept essence is carried out. The primary channels of central bank’s influence on real sector of economy are pointed out. The tendencies of the Ukrainian economy which determine the main features of monetary transmission are analyzed in the context of following using them for structural model developing. The system of assessment of equilibrium and cyclical components of the Ukrainian main macroeconomic indicators with the use of multivariate Kalman filter is summarized. The procedure of high-quality research of the monetary transmission mechanism on the basis of structural VAR model is improved. The main channels of monetary policy (interest rate channel and exchange rate channel) are empirically investigated and quantitatively estimated. Structural model of transmission mechanism of monetary policy in Ukraine for forecasting of consequences of the National Bank of Ukraine actions is developed. Shock analysis of model is done. Policy analysis with the use of the model that pointes to necessity of the National Bank of Ukraine to proceed to more flexible exchange rate policy and more active interest rate policy directed to inflation stabilization on target level for improvement of influence on output and prices is conducted.

Keywords: macroeconomic models, monetary policy, transmission mechanism, inflation, SVAR model, impulse analysis, policy analysis, forecasting, risk analysis.