Государственные и рыночные регуляторы в формировании и реализации промышленной политики (на материалах естественных монополий тэк)

| Вид материала | Автореферат диссертации |

- Агентство Республики Казахстан по регулированию естественных монополий, 21.36kb.

- О естественных монополиях, 271.77kb.

- О естественных монополиях, 294.09kb.

- О естественных монополиях, 310.09kb.

- О естественных монополиях, 211.99kb.

- Российская федерация федеральный закон о естественных монополиях, 210.68kb.

- Методика расчёта размера экономически обоснованных затрат и нормативной прибыли, учитываемых, 278.73kb.

- Лекция на тему «Споры, подлежащие досудебному рассмотрению фст россии в соответствии, 33.24kb.

- Принят Государственной Думой 19 июля 1995 года, 365.59kb.

- О налоговой системе Великобритании, 216.36kb.

Источник: Международный классификатор отраслей промышленности (ISIC), 3-я редакция.

ТЭК обеспечивает жизнедеятельность всех отраслей национального хозяйства и во многом определяет формирование основных финансово-экономических показателей и макроэкономических индикаторов экономики России. За годы реформ в связи с резким падением объемов производства в других отраслях экономики и благоприятной рыночной конъюнктурой на мировых рынках энергоресурсов, его роль еще более возросла.

Вместе с тем в отраслях ТЭК сохраняются механизмы и условия хозяйствования, неадекватные принципам рыночной экономики, действует ряд факторов, негативно влияющих на функционирование и развитие ТЭК. Индекс производства в добыче топливно-энергетических ископаемых в 2006 г. замедлился до 102,5% против 107,5% в 2003 г. (табл. 3). В условиях роста налоговой нагрузки наблюдалось ослабление мотивации к наращиванию объемов добычи и экспорта. В 2006 г. при росте добычи нефти на 2,4% реализация на внутреннем рынке увеличилась на 5,4% при снижении экспорта на 1,2%. Прирост экспорта нефтепродуктов за этот же период составил 7,1%.

Развитие нефтегазового сектора экономики России в 2006 г. характеризовалось сохранением тенденции роста производства нефти, нефтепродуктов и природного газа, сложившейся в 2000-2005 гг. Добыча нефти, включая газовый конденсат, в 2006 г. достигла 480 млн тонн.

В то же время темпы роста добычи нефти в 2005-2006 гг. существенно снизились. Если в 2002-2004 гг. прирост добычи нефти, включая газовый конденсат, достигал 8,9-11% в год, то в 2006 г. прирост добычи составил лишь 2,1%.

Таблица 3

Индексы промышленного производства по видам

экономической деятельности, %1

| | 2001. | 2002. | 2003 | 2004 | 2005 | 2006 |

| Промышленность – всего | 102,9 | 103,1 | 108,9 | 108,3 | 104,0 | 103,9 |

| Добыча полезных ископаемых | 106,0 | 106,8 | 108,7 | 106,8 | 101,3 | 102,3 |

| Добыча топливно-энергетических полезных ископаемых | 106,1 | 107,3 | 110,3 | 107,7 | 101,8 | 102,5 |

| Добыча неэнергетических полезных ископаемых | 96,2 | 99,1 | 102,5 | 108,5 | 96,8 | 101,8 |

| Обрабатывающие производства | 102,0 | 101,1 | 110,3 | 110,5 | 105,7 | 104,4 |

| Производство и распределение электроэнергии, газа и воды | 101,4 | 104,8 | 103,3 | 101,3 | 101,2 | 104,2 |

Продолжался начавшийся в 2002 г. рост добычи природного газа, составивший в 2006 г. 2,4% (табл. 4).

Таблица 4

Производство нефти, нефтепродуктов, природного газа

(в % к предыдущему году)

| | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Нефть, включая газовый конденсат | 107,7 | 109,0 | 111,0 | 108,9 | 102,2 | 102,1 |

| Первичная переработка нефти | 103,2 | 103,3 | 102,7 | 102,6 | 106,2 | 105,7 |

| Автомобильный бензин | 100,6 | 104,9 | 101,2 | 103,8 | 104,8 | 107,4 |

| Дизельное топливо | 102,0 | 104,7 | 102,0 | 102,7 | 108,5 | 107,0 |

| Топочный мазут | 104,2 | 107,1 | 100,3 | 97,8 | 105,8 | 104,5 |

| Газ естественный | 99,2 | 101,9 | 103,4 | 101,6 | 100,5 | 102,4 |

Источник: Росстат

С 1999 г. по мере преодоления кризисных явлений и оживления хозяйственной деятельности восстанавливалась тенденция к росту производства и расширению спроса на электроэнергию. За 2000-2006 гг. прирост выработки электроэнергии составил 16,8% при увеличении объемов ВВП на 58,0% и промышленного производства на 49,3%. В то же время экспорт электроэнергии за январь-август 2007 г. снизился на 19,7%, а доходы от экспорта снизились на 32,5%.

Рентабельность продукции в отраслях ТЭК существенно различается табл. 5).

Таблица 5

Рентабельность продукции в отраслях ТЭК

| Рентабельность продукции (услуг) в ТЭК, % | 2003 | 2004 | 2005 | 2006 |

| Добыча топливно-энергетических полезных ископаемых | 18,4 | 31,8 | 34,7 | 29,2 |

| Производство кокса и нефтепродуктов | 15,5 | 22,3 | 21,4 | 21,1 |

| Производство и распределение электроэнергии, газа и воды | 6,4 | 5,4 | 5,3 | 3,2 |

Задача достижения качественно нового состояния ТЭК диктует жесткие требования к выбору мер государственного регулирования на основе действенной промышленной политики, и взаимной ответственности всех участников процесса, в первую очередь, являющихся субъектами естественных монополий, во многом определяющих уровень конкурентоспособности остальных хозяйствующих субъектов, а, следовательно, конкурентоспособность на региональном и страновом уровнях.

7. По мнению автора, проблема создания комплексной системы регулирования экономики актуальна при любом варианте развития реформ в России. Изменяться будут лишь методы регулирования, состав регуляторов и перечень регулируемых параметров. Так, например, концессионирование, могло бы стать органичной частью реформы «РАО ЕЭС», Газпрома, МПС и других естественных монополий, а также ЖКХ.

Инструментарий реализации промышленной политики в отношении естественных монополий составляет весьма широкий спектр – от регулирования отдельных сторон их деятельности, в частности ценовой и тарифной политики, до широкомасштабной структурной перестройки естественных монополий, включая разделение конкурентного и монопольного секторов компаний.

Государственное регулирование ценовой (тарифной) политики может быть обеспечено только при координации всех аспектов жизнедеятельности и развития страны, что в свою очередь, позволит принимать обоснованные решения в области государственного регулирования цен (тарифов), создать благоприятный инвестиционный климат в регионах, построить прогнозируемую социальную политику.

Для российской экономики характерна в целом повышательная тенденция цен. С каждым годом изменение тарифов на услуги естественных монополий все сильнее способствует усилению инфляционного давления. В 2002 году, например, прирост тарифов привел к «приросту» инфляции до 6,5%. На рис. 1 приведена динамика средних цен производителей на электроэнергию и газ.

Р

ис. 1. Динамика средних цен производителей на электроэнергию и газ

Особо следует отметить, что, как правило, средние цены приобретения в разы выше средних цен производителей топливно-энергетических ресурсов, причем разница во многом формируется за счет влияния монопольного сектора компаний ТЭК. Так, в 2006 г., средняя цена приобретения газа в 4,2 раза превышала среднюю цену производителя.

В качестве примера влияния тарифов на электроэнергию на цены конечной продукции можно привести данные табл.6, изменение тарифа для потребителей среднего и низкого напряжения составляет соответственно 14,6 и 6,2%.

Таблица 6

Относительное изменение цен на конечную продукцию различных

отраслей при увеличении цен на электроэнергию

| Отрасли | при увеличении тарифа на 1%, % | для потребителей среднего напряжения, % | для потребителей низкого напряжения, % |

| Химическая и нефтехимическая промышленность | 1,13 | 16,5 | 7,0 |

| Машиностроение и металлообработка | 0,59 | 8,6 | 3,7 |

| Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность | 0,4 | 5,8 | 2,5 |

| Пищевая промышленность | 0,22 | 3,2 | 1,4 |

| Транспорт | 0,4 | 5.8 | 2 |

| Сельское хозяйство | 0,17 | 2,5 | 1,1 |

Практически во всех отраслях естественных монополий сохранялось перекрестное субсидирование одних групп потребителей за счет других. Низкие тарифы для населения и бюджетных организаций покрывались за счет промышленных и коммерческих потребителей. Отраслевые цены российских естественных монополий росли в течение всего периода рыночных преобразований более быстрыми темпами, чем в других отраслях экономики и в настоящее время приблизились к уровню мировых, а в некоторых случаях превзошли их. В результате возросла электроемкость ВВП, снизилась конкурентоспособность промышленной продукции.

Все это обуславливает необходимость формирования промышленной политики в отношении естественных монополий с учетом возможности регулирования монопольного сектора на основе оценки обоснованности издержек и соответствия качества предлагаемых продукции и услуг уровню цен. В настоящее время в электроэнергетике существует два взаимосвязанных рынка электрической энергии и мощности:

- Федеральный оптовый рынок электроэнергии и мощности (ФОРЭМ);

- региональные энергетические рынки электроэнергии и мощности (РЭРЭМ).

РАО «ЕЭС России» является организатором функционирования ФОРЭМа - сферы оптовой купли-продажи электрической энергии (и мощности), осуществляемой субъектами рынка - 32 электростанциями РАО «ЕЭС России», 19 электростанциями АО - энерго, 9 АЭС, 72 АО - энерго, крупными промышленными и другими потребителями. Основными результатами реструктуризации российской электроэнергетики, как составляющей промышленной политики в конечном итоге, должно стать преобразование существующего федерального оптового рынка электрической энергии и мощности в конкурентный оптовый рынок и формирование эффективных розничных рынков обеспечивающих надежность энергоснабжения потребителей.

Конкурентный оптовый рынок электроэнергии и мощности (ОРЭМ) должен формироваться на основе свободного коммерческого взаимодействия его участников. На ОРЭМ будет поставляться электроэнергия, вырабатываемая генерирующими компаниями, сформированными на базе существующих тепловых, атомных и гидравлических электростанций, а также электростанциями региональных энергокомпаний и других производителей.

На начальном этапе реформирования каждому поставщику электроэнергии, за исключением независимых, предполагается обеспечить равное право продажи на торгах определенной, одинаковой для всех доли электроэнергии (5-15% выработки) с целью отработки конкурентных механизмов, формирование инфраструктуры рынка, определения с помощью рыночных механизмов реальной стоимости энергии. На остальную электрическую энергию сохраняется государственное регулирование тарифов. Независимые производители поставляют всю произведенную электроэнергию по нерегулируемым государством тарифам с использованием механизма коммерческой диспетчеризации.

Формирование рыночных цен должно осуществляться на основе сопоставления ценовых заявок покупателей и продавцов по критерию минимизации цен в соответствии с порядком установления равновесных цен оптового рынка.

В сфере поставок электроэнергии конечным потребителям формируются розничные рынки электроэнергии и мощностей (РРЭМ), обеспечивающие надежное энергоснабжение потребителей при поэтапном развитии конкуренции.

Важным предварительным условием создания эффективных РРЭМ должно стать образование устойчивых и прозрачных в финансовом отношений региональных энергетических компаний, в том числе на основе реформирования АО-энерго путем создания региональных сетевых дочерних акционерных обществ со 100%-ным участием материнских компаний в их уставном капитале или путем их разделения (выделения) на региональные генерирующие и региональные сетевые акционерные общества с пропорциональным распределением уставного капитала. При этом деятельность по передаче и распределению электрической энергии будет осуществляться региональными сетевыми компаниями.

Сравнительный анализ еще действующей и реформированной рыночной системами в электроэнергетике показан в таблице 7. Реструктуризацию российской электроэнергетики, как уже говорилось ранее, необходимо осуществлять в определенных рамках, поскольку представляя собой сферу естественной монополии, она одновременно является стратегически важной отраслью промышленности и народного хозяйства, что накладывает определенные ограничения на развитие в ней конкурентных отношений.

Таблица 7

Сравнительный анализ действовавшей и реформируемой рыночной

системы в электроэнергетике

| | Существующая система | Реформированная рыночная система |

| Участники оптового рынка | Участниками оптового рынка являются только 32 электростанции РАО и 9 АЭС. Избыточные АО-энерго обладают монополией на рынок энергии в ущерб дефицитным АО-энерго. | Все значительные производители являются участниками оптового рынка. Монополия на рынки производителей энергии значительно сокращена, либо отсутствует. |

| Метод загрузки | На основе удельного расхода топлива. | На основе почасовых заявок цен от производителей |

| Конкуренция | Слабая | Сильная |

| Оптовые цены | Отражают средние затраты. | Отражают предельные затраты |

| Степень вертикальной интегрированности и структура собственности | Высокая. | Низкая |

| РАО принадлежит 30% собственности в производстве, 100% собственности межсистемных ЛЭП, примерно 50% акций АО-энерго и средства ИДУ и ОДУ. | РАО реализует программу привлечения инвестиций, в том числе продает на фондовом рынке акции электростанций и АО-энерго, сохраняя за собой имущество передающих средств и диспетчерских управлений. | |

| АО-энерго принадлежит более 50% собственности в производстве энергии | АО-энерго выводят свои электростанции на оптовый рынок, при этом они могут сохранить за собой собственность на них. | |

| Прибыль производителей | Регулирование тарифов препятствует получению сверхприбыли. | На основе долгосрочных контрактов по-прежнему контролируется сверхприбыль существующих электростанций. Новые электростанции могут получать нерегулируемую сверхприбыль. |

| Конкуренция на розничном рынке | Отсутствует | Крупные потребители могут покупать энергию напрямую с оптового рынка и получают ее транзитом через АО энерго. |

| Финансы и инвестиции | Возможности финансирования, корпоративного управления финансами сильно ограничены. | Доступ к внутренним и внешним рынкам капитала, хорошо развитое корпоративное управление финансами и отношениями с инвесторами. |

| Система регулирования | Частично создана правовая основа, но требуется дальнейшая разработка законов и приобретение практического опыта. | Полностью введена в действие законодательная база, в значительной степени предусматривается конкуренция и развитие рыночных стимулов. |

8. Система газоснабжения России – структурообразующий элемент национальной экономики, от надежного и эффективного функционирования которого непосредственного зависит ее нормальное развитие, а также жизнеобеспечение всех граждан России.

Доля газа в общем объеме производства и внутреннего потребления энергетических ресурсов составляет около 50%, в структуре экспорта топлива из России – 45-46%. Газовая отрасль занимает 8% в структуре ВВП, обеспечивая до 25% доходов бюджета, а также более 19% поступлений валютной выручки государства за счет экспортных поставок газа.

Разработка и реализация Концепции развития рынка газа в Российской Федерации как формы реализации государственной промышленной политики по отношению к одной из важнейших отраслей промышленности, является одним из важнейших условий формирования полноценного конкурентного российского рынка газа и развития его инфраструктуры, а также выполнения международных обязательств по поставкам газа.

Сохранение на внутреннем рынке практически стабильных в течение ряда лет заниженных регулируемых оптовых цен на газ привело к относительному удешевлению газа по сравнению с альтернативными видами топлива, а также потребляемыми отраслью материально-техническими ресурсами и услугами, реализуемыми по свободным ценам. В настоящее время в расчете на одну тонну условного топлива цены на газ в 4-6 раз ниже цен на мазут и в 1,5-2 раза ниже цен на уголь при более высоких экологических и других потребительских свойствах газа. Сложившейся уровень цен не позволяет в полной мере финансировать инвестиционные проекты по обустройству новых скважин и освоению месторождений, реконструкции и строительству газотранспортных сетей, искажает определение эффективных сфер применения газа, ограничивает межтопливную конкуренцию, а также внедрение газосберегающих техники и технологий.

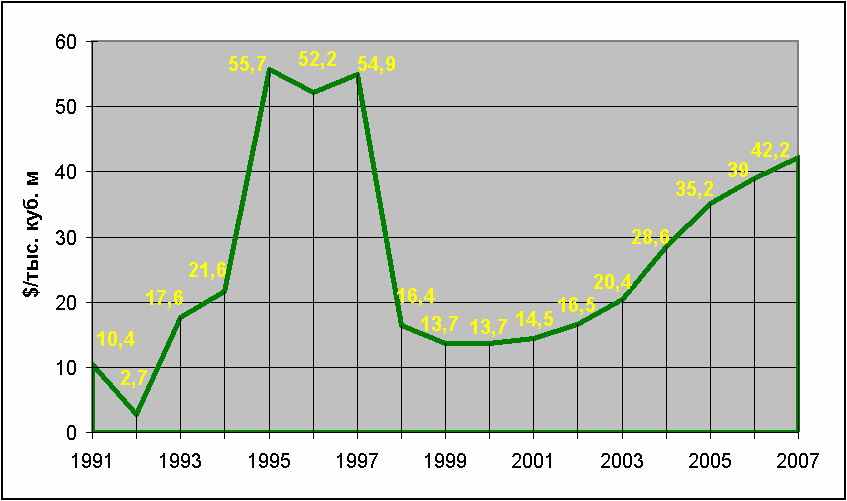

Для функционирования полноценного газового рынка пока не созданы основные, структурные элементы и рыночные институты, которые должны способствовать его становлению. У потребителей отсутствует свобода выбора в приобретении газа. Биржевая торговля, которая позволяет выбирать продавца (покупателя), условия, сроки поставки и другие аспекты рыночной купли – продажи продукции, не функционирует. В результате на российском рынке газа сложились искусственно заниженные цены, не обеспечивающие самофинансирование газовой отрасли с учетом необходимых инвестиций. Ретроспективная динамика и утвержденное правительством изменение средних регулируемых цен ОАО «Газпром» в валютном эквиваленте приведены на рис. 2.

Очевидно, что государственное регулирование части газового рынка сохранится еще определенное время, однако в соответствии с «Энергетической стратегией России» и договоренностями, достигнутыми с ЕС относительно вступления России в ВТО, в ближайшие годы цена газа на внутреннем рынке должна прийти к уровню, полностью покрывающему все издержки газодобывающих компаний, включая инвестиционную составляющую.

И

сточник: данные ОАО «Газпром»

Рис. 2. Динамика средневзвешенных оптовых цен на газ на внутреннем рынке России, /тыс. м3 (без НДС и надбавки газораспределительных организаций)

Цены, формирующиеся на основе краткосрочного соотношения спроса и предложения (биржевые цены), безусловно, являются хорошим ориентиром. Однако для развития ликвидного краткосрочного газового рынка необходимо выполнение ряда условий. Как показывает опыт зарубежных стран, эти процессы требуют продолжительного времени, и зрелая биржевая торговля формируется долго (10-15 лет).

Соответственно, можно утверждать, что рассмотренные в работе варианты ценообразования представляются в силу различных причин неприемлемыми, однако, по мнению автора, возможно использование зарубежных моделей ценообразования, адаптированных к российским условиям, а именно:

- в соответствии с хорошо известной моделью ценообразования «затраты плюс» цены устанавливаются в соответствии с долгосрочными предельными затратами и определяются как сумма цены производства замыкающего ресурса газа и затрат на транспорт газа при транспортных тарифах, обеспечивающих после уплаты налогов прибыль в сфере магистрального транспорта газа, достаточную для финансирования (с учётом амортизации) необходимых капиталовложений;

Замыкающими (последними из вовлекаемых в энергетический баланс) районами добычи газа для европейской части страны, Урала и Западной Сибири до 2010 г. будут Надым-Пуртазовский и Обско-Тазовский районы Тюменской области, после 2012 г. - Штокманское месторождение в Баренцевом море, а после 2016-2018 гг. - месторождения полуострова Ямал. Газифицируемые районы Восточной Сибири и Дальнего Востока будут обеспечиваться от местных месторождений.

Уже к 2010 г. маржинальные цены производства, например, в Центральном районе, превысят сегодняшний уровень регулируемых цен почти в 1,4-1,5 раза и более чем вдвое – к 2020 г. Столь значительный рост цен вызван почти трёхкратным удорожанием добычи газа и транспорта к 2010 г. по сравнению с современным уровнем затрат. Как показали расчеты, величина транспортного тарифа уже к 2015 г. должна увеличиться в 2,3 раза, а к 2030 г. – в три раза;

- цены межтопливной конкуренции обеспечивают равную эффективность использования потребителями газа и других энергоресурсов, прежде всего, угля и ядерной энергии на электростанциях.

Приведенная в табл. 8 динамика этих цен определена в ИНЭИ РАН путем оптимизации топливно-энергетического баланса страны и регионов на базе прогнозируемых цен угля - с учётом дополнительных затрат на его использование взамен газа на реконструируемых действующих и новых электростанциях.

Следует отметить, что развитие межтопливной конкуренции требует времени, и рост цен в данном случае будет осуществляться поэтапно – в первую очередь начнется замещение газа углем на угольных станциях, переведенных в последние годы на газ, что в силу низких дополнительных затрат ограничит рост цен на газ. Затем будет осуществляться реконструкция действующих станций, связанная с небольшими инвестициями. И только по прошествии времени, по мере возникновения необходимости во вводе новых генерирующих мощностей, потребуется строительство новых станций, где эффективные и недорогие парогазовые установки будут конкурировать с дорогими экологически приемлемыми угольными технологиями, что, естественно, приведет к значительному увеличению газовых цен «межтопливной конкуренции».

Таблица 8

Цены межтопливной конкуренции*, долл./ тыс. м3

| Годы | 2007 | 2010 | 2015 | 2020 |

| Цена | 63 | 79 | 95 | 105 |

* оптовые цены в районе г. Москвы

- как было показано выше, в чистом виде модель краткосрочного рыночного ценообразования в России в настоящее время практически неприменима в силу специфики производственной и институциональной структуры отечественной газовой отрасли. Тем не менее, возможен компромиссный способ ее использования - путем привязки внутренних цен на газ к ценам уже либерализованного и достаточно ликвидного европейского газового рынка, что будет обеспечивать экономически корректную оценку внутреннего спроса на газ и его предложения с отбором действительно эффективных инвестиционных проектов.

Для экспортирующей страны соответствие (не равенство) внутренних цен на топливо мировым ценам достигается, когда внутренние равновесные цены топлива становятся равными его экспортным ценам (на оптовых рынках Центральной Европы) за вычетом платы за транзит газа через Украину, Словакию, Чехию, Белоруссию и Польшу, отечественных тарифов на транспортировку газа из соответствующего района до границы России и экспортного акциза.

Согласно условиям поставки российского газа в европейские страны, его цена на границах Германии формируется по показателям конкуренции газа с фиксированным набором нефтепродуктов, т.е. исходя из определенного ее соотношения с прогнозной ценой сырой нефти в Европе. Рассчитанные таким образом для нижнего и верхнего прогнозов мировых цен нефти равновесные внутренние цены природного газа приведены в табл. 9.

Таблица 9

Равновесные цены на газ*, долл./тыс. м3

| Годы | 2007-2010 | 2015 | 2020 |

| Цена** | 56-65 | 68-75 | 80-88 |

*Оптовые цены в районе г. Москвы

** первое значение – для нижнего прогноза цен на нефть, второе – для верхнего

Следует отметить, что, как и в случае с ценами межтопливной конкуренции, выход на равновесные цены требует времени, поэтому в период 2007-2010 гг. цены, приведенные в табл. 9 находятся на уровне ниже расчетных равновесных. Кроме того, очевидно, что одномоментно повышать цены до уровня равновесных нельзя, в любом случае потребуется некий адаптационный период. Вообще, следует отметить, что наиболее важным вопросом ценообразования в России на данный момент является даже не конечный уровень цен на газ, а темп их роста. Наиболее проработанной является идея двухсекторного рынка, предусматривающая переходный период параллельной работы сокращающегося регулируемого и растущего конкурентного секторов внутреннего рынка газа. При этом динамика повышения цен на газ должна быть достаточно энергичной, чтобы пресекать расточительство энергоресурсов и увеличить бюджетные поступления за счет налоговых и рентных платежей энергетических компаний. С другой стороны, она не должна приводить к чрезмерной инфляции или, тем более, к потере конкурентоспособности отечественных (особенно энергоемких) предприятий и к снижению жизненного уровня населения.

Государство в двухсекторной модели имеет возможность влиять на цены с помощью трех инструментов:

- определять регулируемые цены на неконкурентном секторе;

- определять соотношение объемов (или долей) регулируемого и конкурентного секторов рынка;

- влиять на равновесные цены путем изменения таможенной пошлины.

При двухсекторной организации внутреннего рынка средневзвешенные цены, которые, в конечном счете, и важны потребителям и производителям газа, должны определяться как сумма произведений меняющихся во времени долей его регулируемого и конкурентного секторов на величину соответственно регулируемых и равновесных цен. Поскольку реформа ЖКХ предусматривает отказ к 2012 г. от перекрёстного субсидирования цен энергоносителей, то после 2010 г. регулируемый сектор газа должен ликвидироваться, а средневзвешенные цены выйти на уровень равновесных цен. Прогнозы соответствующей динамики средневзвешенных цен газа представлены в табл. 10.

Таблица 10

Средневзвешенные цены на газ*, долл./тыс. м3

| | 2007 | 2010 | 2015 | 2020 |

| Доля конкурентного сектора, % | 25-33 | 80-90 | 100 | 100 |

| Средневзвешенные цены | 46-48 | 59-61 | - | - |

*Оптовые цены в районе г. Москвы

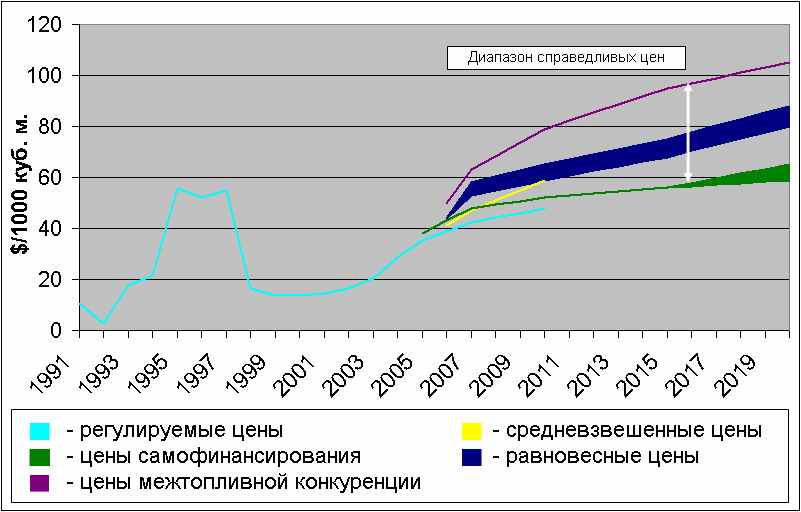

Три рассмотренные модели ценообразования определяют верхние и нижние границы цен, нарушение которых означает отказ от нормальных рыночных отношений. С одной стороны, верхняя граница цен на газ не может превышать цены межтопливной конкуренции. С другой стороны, внутренние цены топлива должны полностью компенсировать все издержки на его добычу и продвижение к потребителям, включая затраты на развитие газовой отрасли, т.е. нижняя граница цен на газ не может быть меньше цен самофинансирования.

Таблица 11

Варианты динамики цен газа*, долл./тыс. м3

| Варианты цен | 2007 | 2010 | 2015 | 2020 |

| Цены самофинансирования | 48 | 51-53 | 56 | 59-65 |

| Регулируемые цены | 42 | 49 | - | - |

| Равновесные цены | 53-58 | 59-65 | 68-75 | 80-88 |

| Средневзвешенные цены | 46-48 | 59-61 | - | - |

| Цены межтопливной конкуренции | 63 | 79 | 95 | 105 |

*Оптовые цены в районе г. Москвы

Следует иметь в виду, что потребительские цены на газ будут выше приведенных в табл. 11 его базовых цен на величину доплат за обеспечение бесперебойности газоснабжения, сезонное и недельное регулирование и др. Эти доплаты будут дифференцированы по потребителям и составят от 10 до 12% базовой цены (рис. 3).

И

сточник: ИНЭИ РАН

Рис. 3. Динамика оптовых цен на газ для промышленности, долл./тыс. м3

Авторская позиция в отношении развития рынка газа состоит в том, чтобы:

- создать систему стимулов для независимых производителей газа (имеют лицензии на 30% разведанных запасов, добывают 10% газа), нарастить ускоренными темпами объемы добычи газа независимыми организациями, используя прямой доступ к системе оптовой торговли газом;

- создать условия для потребителей для строгой экономии газа и всех видов топлива;

- постепенно ликвидировать диспаритет цен между газом, углем, мазутом и развить за счет этого конкуренцию всех видов топлива.

С помощью этих мер станет возможным восстановить равновесие между спросом и предложением, сформировать реальную конкурентную среду на российском рынке.

9. В работе автором проанализированы нетрадиционные формы регулирования деятельности естественных монополий, в частности в электроэнергетике и газовой промышленности, построенные на основе государственно (общественно) - частного партнерства, как одного из направлений реализации промышленной политики в отношении естественных монополий. Последнее означает изменение государством стратегических направлений и форм своего участия в экономике, а именно:

- массированное привлечение предпринимательского и финансового потенциала частного сектора к развитию сфер экономики, ранее монополизированных государством;

- освобождение государства от части своих публично-властных функций путем передачи их реализации частному сектору экономики;

- снижение давления на государственный бюджет за счет переориентации на частный сектор части финансовых рисков и расходов на реализацию указанных функций;

- введение элементов конкуренции за счет состязательного отбора участников партнерских отношений с государством в ранее монопольные отрасли экономики.

Концессии в области инфраструктуры представляют собой правовые механизмы передачи государством (центральные, муниципальные, региональные власти) в управление частному бизнесу объектов экономической и социальной инфраструктуры, при этом возмещение издержек концессионера осуществляется как за счет взимания платежей с населения, так и за счет государственных субсидий. При этом, адекватным представляется разделение инфраструктурных концессий на две группы: концессии, объектом которых являются материальные имущественные комплексы, и объектом которых является осуществление определенной деятельности, не связанной с имущественными комплексами.

В диссертации на основе анализа концессионной деятельности за рубежом и сравнительно небольшого опыта российских концессий предложен адекватный механизм управления концессионной деятельностью, как одна из составляющих промышленной политики по отношению к естественным монополиям.

- ВКЛАД АВТОРА В ПРОВЕДЕННОЕ ИССЛЕДОВАНИЕ

Теоретические положения, выводы и методические рекомендации, содержащиеся в диссертации, являются результатом самостоятельного исследования автора. Конкретное личное участие автора в получении результатов, изложенных в диссертации, и личный вклад автора в исследование проблемы состоит в следующем:

- проведен ретроспективный анализ состояния, динамики и тенденций развития естественных монополий в период реформирования экономики и предложены методологические рекомендации по оптимизации антимонопольного контроля экономической концентрации данных предприятий, предполагающие принятие мер по недопущению возникновения или усиления доминирующего положения хозяйствующих субъектов на товарных и финансовых рынках;

- исследовано и обосновано значение государственных и рыночных регуляторов формирования и реализации промышленной политики в процессе общественного воспроизводства в новых экономических условиях;

- обоснован научно-методический подход к использованию государственно-частного партнерства (ГЧП) как нового направления реализации промышленной политики по следующим функциональным признакам деятельности: распределение рисков; распределение обязательств государственного и частного секторов; продолжительность во времени; право собственности на активы; распределение прибыли и др.;

- разработаны модели концессионного инвестирования в инфраструктурных отраслях промышленности и предоставления их в концессионное пользование частным лицам, когда государство и другие публично-правовые образования временно уступают концессионерам часть своих монопольных прав и обязанностей в сфере общественных услуг;

- СТЕПЕНЬ НАУЧНОЙ НОВИЗНЫ И ПРАКТИЧЕСКОЙ

ЗНАЧИМОСТИ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ