Мониторинг сми РФ по пенсионной тематике 9 марта 2011 года

| Вид материала | Документы |

| НОВОСТИ ПЕНСИОННОЙ ОТРАСЛИ Центральные СМИ RB.ru; 05.03.2011, Сравнительный анализ пенсионных систем |

- Мониторинг сми РФ по пенсионной тематике 25 февраля 2011 года, 851.65kb.

- Мониторинг сми РФ по пенсионной тематике 25 июня 2010 года, 1501.52kb.

- Мониторинг сми РФ по пенсионной тематике 14 апреля 2011 года, 930.34kb.

- Мониторинг сми РФ по пенсионной тематике 23 ноября 2011 года, 1123.87kb.

- Мониторинг сми РФ по пенсионной тематике 22 июля 2011 года, 479.17kb.

- Мониторинг сми РФ по пенсионной тематике 6 марта 2012 года, 631.74kb.

- Мониторинг сми РФ по пенсионной тематике 11 мая 2011 года, 912.39kb.

- Мониторинг сми РФ по пенсионной тематике 15 марта 2011 года, 885.81kb.

- Мониторинг сми РФ по пенсионной тематике 23 сентября 2011 года, 677.92kb.

- Мониторинг сми РФ по пенсионной тематике 14 ноября 2011 года, 1113.75kb.

НОВОСТИ ПЕНСИОННОЙ ОТРАСЛИ

Центральные СМИ

RB.ru; 05.03.2011, Сравнительный анализ пенсионных систем

Стинг, будучи гостем в программе В. Познера, упомянул, что в 28 лет у него уже была удачно сложившаяся жизнь и одним из признаков этого были достаточные пенсионные накопления. Это меня заставило задуматься о том, как же в других странах организована пенсионная система таким образом, что предоставляет гражданам возможность получать достаточную для комфортной жизни пенсию?

Учитывая, что этот вопрос вряд ли потеряет актуальность в следующие лет 100, и каждый политик уже давно использует его на свой лад - будет небесполезным разобраться в вопросе в целом. «В чем же проблема?» - возразите вы, «Меньше б воровали - и денег с лихвой хватало бы на всех пенсионеров!». Контроль расходов, конечно, важен, но, однако и он не спасет. Почему? Да потому что работающих, обеспечивающих деньгами наших пенсионеров, становится все меньше, а численность пожилых людей уверенно увеличивается. В 1970-ее годы прошлого века соотношение работающий/пенсионер было 5/1, в наши дни 1,9/1 (36,5 млн. пенсионеров на 69,7 млн. человек, занятых в экономике (то есть фактически работающих граждан 15-72 лет)). «Однако и налоги, которые являются источником выплаты пенсий, выросли в 26 раз: с 1% удержаний из зарплаты работников в 70-е годы до уровня в 26% от ФОТа в 2010 году»- ответите вы. И будете правы!

Поэтому предлагаю посчитать - сколько же отчислений (то есть фактически уплаченных налогов) в среднем в рублях приходится на одного пенсионера. Например, в г. Сочи в 2009 году:

- поступлений в ПФР - 4278497 тыс. руб. (20% от начисленного ФОТа)

- пенсионеров, состоящих на учете - 103 тыс. (в том числе 85,6 тыс. - трудовой пенсии по старости, остальные - пенсионеры по инвалидности, потери кормильца и т.д- как правило еще не достигшие пенсионного возраста в 55 и 60 лет).

Таким образом, в среднем за счет налогов на 1 пенсионера в 2009 году в г.Сочи пришлось 41538, руб., то есть 3461,6 руб. в месяц. Надо также учесть расходы на сам ПФР (в расчете этого не было сделано). Очевидно, что Пенсионный фонд не обошелся без дополнительных вливаний из бюджета- опять же- за счет наших с вами налогов.

«А как же быть с теми деньгами, которые сегодняшние пенсионеры отчисляли во время своей прежней работы?»- задумаетесь вы. Отвечу- они в то же самое время использовались для оплаты пенсий пожилым людям их времени.

Вопрос обеспечения пенсиями особо остро будет стоять перед поколением, которое пойдет на заслуженный отдых в середине текущего столетия. Поэтому варианты решения задачи постоянно обсуждаются и являются причиной различных реформ - не только у нас, но и в подавляющих странах мира (вспомните хотя бы недавние волнения во Франции). Итак, кто и что сейчас уплачивает взносы в пенсионный фонд в России?

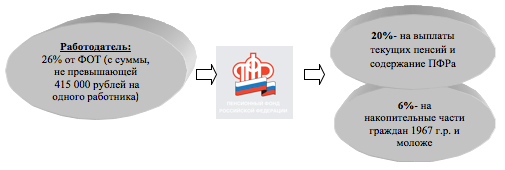

Поступления формируются за счет налога (сейчас называются страховые взносы, в прошлом- ЕСН) работодателей, который уплачивается за официально работающих граждан. Задумайтесь- 26% от ФОТа каждого предприятия направляется в Пенсионный фонд РФ, из них 20% являются его непосредственной доходной частью ПФРа и расходуются на 2 направления: 1) содержание самого ПФРа; и 2) выплаты пенсий сегодняшним пенсионерам, а 6% накапливается на счете каждого работника. Накопительная часть (6%) впоследствии будет также выплачиваться в виде пенсий, она подлежит управлению (инвестированию) и наследованию. Для работающих важно знать, что с 2010 года предприятие платит за вас страховые взносы с заработной платы, не превышающей 415000 руб. в год. То есть, сумма, которая отразится за отчетный год на вашем пенсионном счете, ограничена: максимум по накопительной и страховой части, составит соответственно 24900 рублей и 33200 рублей в год. Данные изменения также касаются взносов на обязательное медицинское и социальное страхование. Не буду углубляться - всю информацию вы можете найти на многих сайтах, и главным образом, на сайте ПФРа.

2.Про них

Итак, что же происходит за рубежом в пенсионной сфере? В рамках данной статьи не буду останавливаться на конкретных подходах отдельных государств - это предмет не одного поста, постараюсь с помощью цифр описать общую картину. Для начала соизмерим масштабность и эффективность систем в целом.

Показателем эффективности любой пенсионной системы является коэффициент замещения -это процентное соотношение пенсии к заработной плате (то есть, какую часть предыдущего дохода будет замещать начисленная пенсия). По нормативам ООН, государственная система обязана компенсировать пенсию в размере от 40% предыдущего среднего заработка, то есть при зарплате в 10 000 рублей пенсия должна достигать минимум в 4000 руб. В России этот показатель в 2010 году, по заявлениям Минсоцзравразвития, составляет 38% (хотя по информации их других источников- 27%), к 2050 году опустится до 22%. У граждан, имеющих высокие заработные платы, это соотношение будет еще меньше. Итак, какую часть дохода теряет гражданин, выходя на заслуженный отдых в других странах?

В графике 1 и таблице 1 поясняется данный момент. В таблице отражены коэффициенты замещения государственных пенсионных систем: в верхней ее части выделены страны с большим уровнем частного пенсионного обеспечения, в нижней - все остальные. Конечно, в государствах с меньшим уровнем доходов относительные показатели могут выглядеть хорошо, однако в реальном выражении сумма, как правило, небольшая. Например, в Греции и Испании- депрессивных ныне странах- КЗ равен 95,7% и 81,2 % соответственно. Там выплачивают пенсии в основном за счет государственных средств. С другой стороны, в широко известных благополучных странах (как например, Швейцария, Британия, Германия, Япония) этот показатель невысок - например, 30,8 % в Британии и 39,9% в Германии. То есть, государственная составляющая пенсии сравнима с нашим (официальным) уровнем, однако, общий коэффициент замещения намного больше- за счет формирования частных пенсий.

Таблица 1.

Коэффициенты замещения государственных (публичных) пенсионных систем, 2007 год

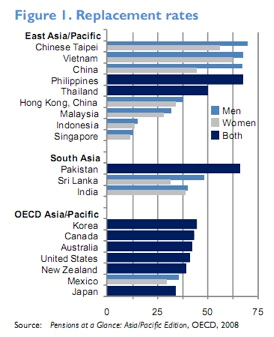

В качестве иллюстрации ниже приведена отдельная статистика стран тихоокеанского сектора, где в частности подтверждается тот факт, что государство обеспечивает относительно высокие для местного уровня зарплат пенсии преимущественно там, где достаточно низок уровень жизни. В Китае с его скромными заработными платами пенсия достигает аж 65% предыдущего дохода, тогда как в Японии - только 34,4 %. И обратите внимание на разницу в показателях у мужчин и женщин: у первых он больше.

График 1.

Коэффициенты замещения стран Тихоокеанского бассейна (с учетом пола), 2008 год

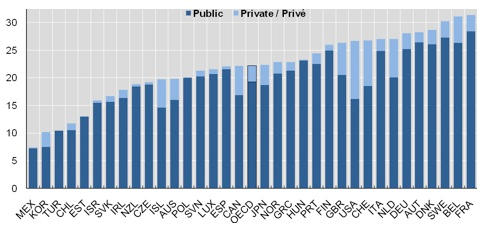

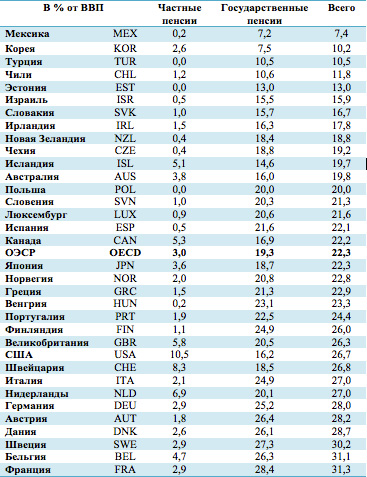

И что нам эти цифры? -скажете вы? Мы и так знаем, что «у них пенсии больше», так « там и зарплаты выше». Безусловно, размер пенсий зависит от емкости «котла», из которого ее «черпают». Такую «масштабность» пенсионной системы принято измерять в % вовлеченных в нее средств в сравнении с ВВП. В России в 2010 году на пенсионное обеспечение было направлено 3,7193 трлн. руб., что составило 8,6% ВВП. Ознакомившись с данными в таблице 2 и графиком 3, ее иллюстрирующем, вы можете убедиться, что, несмотря на рекламируемые огромные размеры расходов РФ на социальное направление, мы дружно идем в ногу с Кореей, Турцией и Мексикой. У лидера- Франции на государственные пенсии в 2007 году было направлено 28,4 % ВВП, на частные- 2,9% ВВП, а в общей сложности -31,3% ВВП!!!! В среднем в странах ОЭСР- уровень данных расходов в 2007 году достиг цифры в 22,3% ВВП!!!. Безусловно, это не только текущие выплаты, но и накопления для будущих поколений.

График 2.

Расходы на государственное (Public) и частное (Private) пенсионное обеспечение в % от ВВП, 2007 год

Таблица 2.

Расходы на государственное (Public) и частное (Private) пенсионное обеспечение в % от ВВП, 2007 год

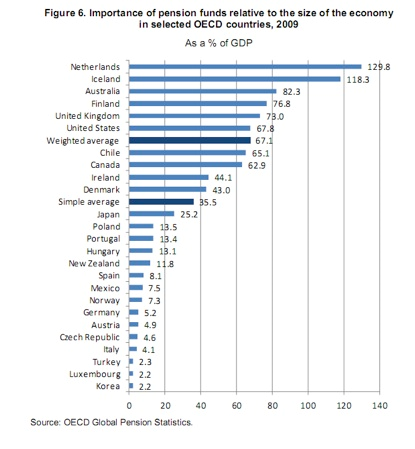

Давайте отдельно посмотрим объем накоплений в частных фондах. Несмотря на то, уровень отчислений небольшой (по сравнению с государственным сектором), тем не менее сумма средств, находящихся там, весьма впечатляет: 129% ВВП в Нидерландах, 67% ВВП в США, в среднем по странам ОЭРС- 35,5 % ВВП( взвешенное среднее - 67,1% ВВП). Для сравнения: в 2010 году в РФ в частных фондах (например, «НПФ Электроэнергетики», НПФ «Газфонд», НПФ «Благосостояние») находилось всего лишь 612,0 млрд. руб., что равнозначно 0,014% ВВП, а это в тысячи (!!) раз больше подобного зарубежного аналога. Накопительная же часть (то есть «запасы» на выплаты будущей пенсии) составила 899,3 млрд. руб. (или 0,021 % ВВП) (из них в ВЭБе- 733,4 млрд. руб., в частных управляющих компаниях - 18,9 млрд. руб., в негосударственных пенсионных фондах - 147,1 млрд. руб.). Вы можете заметить, что даже если суммировать эти объемы, они по-прежнему останутся мизерными.

График 3.

Объемы резервов и накоплений пенсионных фондов в сравнении с ВВП,%, 2009 год

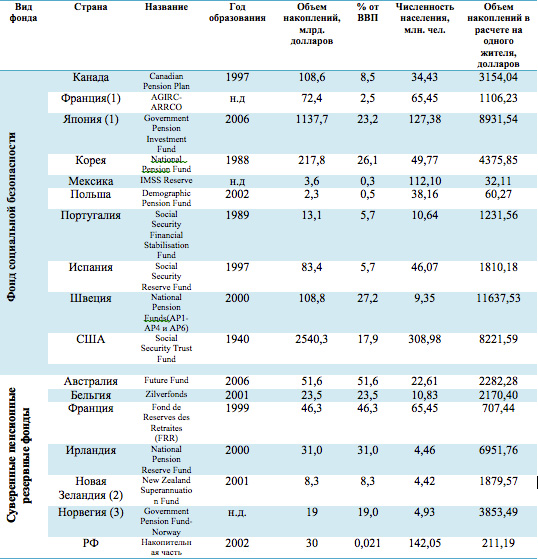

Наверняка у вас при взгляде все приведенные цифры возник вопрос- «А сколько вешать в граммах?», то есть - какое количество денег приходится на одного гражданина? Анализировать накопления в частных фонда России нет смысла - они мизерны и охватывают весьма небольшую часть населения страны. Поэтому для расчета возьмем не текущие пенсионные расходы, а запасы системы для выплаты будущей пенсии (в нашем государстве это накопительная часть). С результатом можете ознакомиться в таблице 3. В России на 1 гражданина приходится 211,19 долларов накоплений, в то время как в Канаде- 3154, 04 доллара, в Новой Зеландии-1879, 57 долларов (хотя фонд образован за год до внедрения накопительной части в нашей стране-в 2001 году).

Таблица 3

Государственные пенсионные системы: объемы в млрд. долларов, в % от ВВП, в долларах на одного жителя страны

Итак, очевидно, что «спонсором» пенсий далеко не всегда является государство- как многие россияне ошибочно полагают. Как упоминала выше, за рубежом помимо классических пенсий распространены и частные пенсии- в ОЭСР этой сфере посвящено отдельное направление. Частные пенсии- это отечественные пенсии Газпрома, РЖД, Энергетиков. В нашей стране этот сектор настолько мал, что практически никогда не присутствует в аналитических обзорах частных пенсионных систем, где, кстати, упоминается даже Казахстан (где частный компонент начал внедряться с 1998 года).

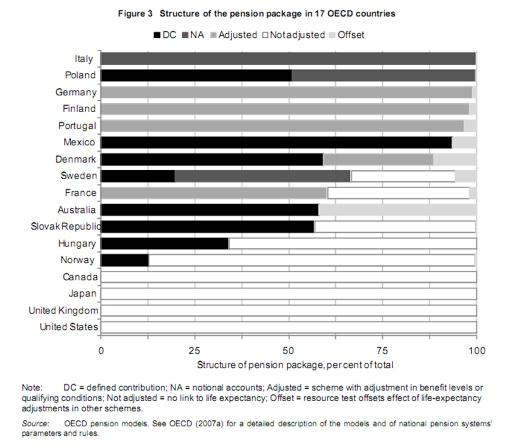

Ниже приведена структура совокупных пенсий различных стран с учетом коэффициента замещения в 2007 году и проект на 2050 год. В графике 4: DA- схемы, основанные на фиксированных взносах (например, 1 % от зарплаты), NA-системы национальных счетов, Adjusted-схемы, учитывающие уровень дохода или условия работы, Not adjusted-не учитывающие продолжительность жизни.

График 4.

Структура пенсионного пакета в 17 странах ОЭСР

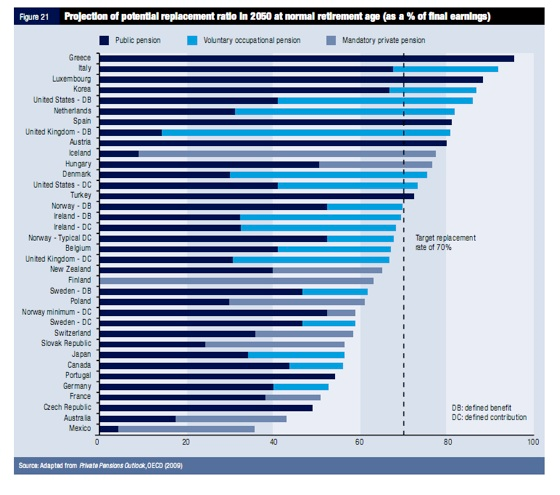

В графике 5 показана будущая структура пенсии с учетом КЗ.

Синий сегмент - это государственные пенсии (распространенная в России форма пенсий)

Далее- добровольные профессиональные пенсии (голубой сектор), пенсии формируются за счет создания отраслевыми предприятиями своих фондов (фонды энергетической, газовой, угольной, строительной и других промышленностей) отчисления, как правило, производятся и работником, и работодателем)

Последнее (серый сектор)- обязательные частные пенсии, формируются за счет обязательных добровольных отчислений работников в частные пенсионные фонды.

Как видите, государства по-разному организуют свои пенсионные схемы: В США, Британии и Японии силен отраслевой сегмент, а в Чехии, Испании и Греции есть только государственные пенсии.

График 5.

Предполагаемая структура пенсий к 2050 году (в % от последнего заработка)

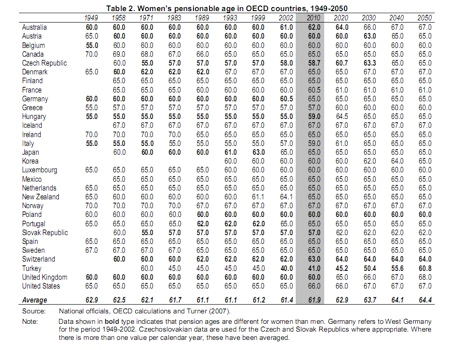

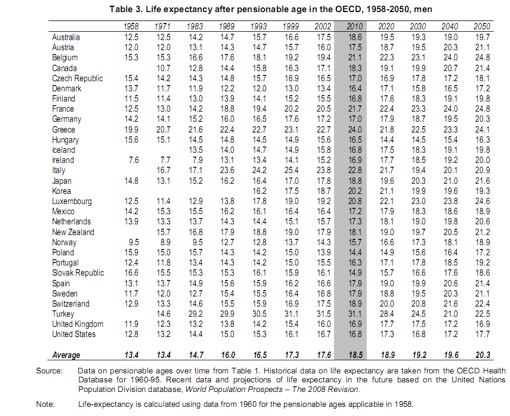

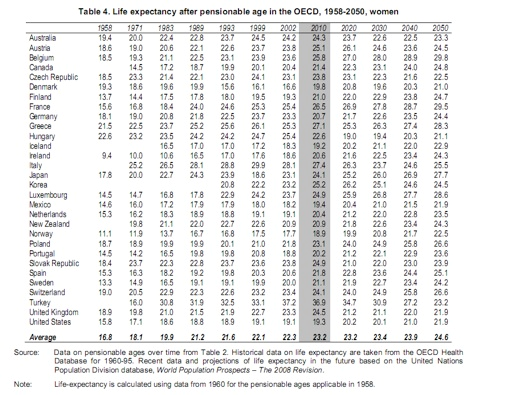

И наконец, последние в данной статье интересные факты: сроки выхода на заслуженный отдых и продолжительность жизни граждан на пенсии, или, говоря отечественными понятиями - «срок дожития». В нашей стране женщины получают пенсионные основания по старости в 55 лет, мужчины- в 60 лет, при этом срок дожития установлен «путем наблюдений и подсчетов» в размере 19-ти лет для женщин и 16-ти лет для мужчин. Как видите, срок выхода на пенсию весьма разнообразный: у женщин -от 41 года в Турции до 67 лет в Норвегии. У мужчин- от 44,5 лет в Турции до 67 лет в той же Норвегии.

Таблица 4

Пенсионный возраст у женщин

Таблица 5

Пенсионный возраст у мужчин

Поэтому по выходу на пенсию граждане Турции живут дольше- 31 год мужчины и 36,9 лет- женщины. В Норвегии пенсией наслаждаются меньшее, но все-таки внушительное количество лет (плюс к 67 годам пенсионного возраста)- 15,7 года мужчины и 18,9 лет женщины. Видимо, северные холода закаляют лучше южного солнца.

Таблица 6

Продолжительность жизни на пенсии, мужчины

Таблица 7

Продолжительность жизни на пенсии, женщины

Вашему вниманию были представлены основные показатели, описывающие пенсионные системы различных стран мира. Что из этого можно извлечь? Как показала практика, государства ограничены в своих возможностях обеспечивать достойную пенсию, и для формирования оной вам нужно самостоятельно формировать ее в негосударственных структурах. Надеюсь, приведенные данные помогут вам не потеряться в бурях мнений, доводов и споров, а твердо стоять на земле, основываясь на объективной информации. А я в последующих статьях постараюсь пояснить как это происходит за рубежом - более конкретно на примере других государств.