Курсовая работа по дисциплине " Основы систем искусственного интеллекта" Тема: Опыт успешного применения нейронных сетей для различных задач спзкр. 99314 01 81 01

| Вид материала | Курсовая |

- Системы искусственного интеллекта, 58.18kb.

- Заочный Государственный Университет Внастоящее время все большее применение в разработке, 64.47kb.

- Ульяновский Государственный Технический Университет Кафедра вычислительной техники, 216.41kb.

- Ю. Н. Шунин Лекции по теории и приложениям искусственных нейронных сетей,Рига,2007, 190.96kb.

- Я. А. Трофимов международный университет природы, общества и человека «Дубна», Дубна, 71.95kb.

- Нейронные сети: основные положения, 111.38kb.

- Которая состоится 20 марта 2012 года в Москве. Конференция посвящена актуальным проблемам, 27.29kb.

- Программа дисциплины основы искусственного интеллекта (дпп. Ф. 10) для специальностей, 126.28kb.

- Нейрокомпьютерная техника: Теория и практика, 2147.23kb.

- Направления работы, 178.78kb.

Министерство образования Украины

Одесский национальный политехнический университет

Кафедра системного программного обеспечения

КУРСОВАЯ РАБОТА

по дисциплине

“Основы систем искусственного интеллекта”

Тема: Опыт успешного применения нейронных

сетей для различных задач

СПЗКР. 99314 - 01 81 01

Выполнила: студентка группы АС-993

Нагорная Е.Л.

Руководитель:

Крисилов В.А.

Одесса - 2003

СОДЕРЖАНИЕ

| Введение ……………………………………………………………………………………………… | 3 |

| | |

| I. Применение нейросетевых технологий в экономике и бизнесе ……………………… | 5 |

| 1.1. Решение задачи управления основными фондами……………………………………………. | 5 |

| 1.2. Анализ риска производственного предприятия……………………………………………….. | 7 |

| 1.3. Определение потенциальных предприятий (банков)-банкротов…………………………….. | 10 |

| 1.4. Опыт прогнозирования финансовых рынков………………………………………………….. | 12 |

| 1.5. Выявление показателей, влияющих на валовую прибыль предприятия…………………….. | 13 |

| | |

| II. Применение нейросетевых технологий в промышленности и машиностроении | 15 |

| 2.1. Экспресс-нормирование времени механообработки с использованием нейросетей……….. | 16 |

| 2.2. Система автоматического управления автомобилем на основе НС…………………………. | 16 |

| 2.3. Нейросетевое прогнозирование качества термообработки сталей и сплавов………………. | 17 |

| 2.4. Применение нейрокомпьютеров в энергетических системах………………………………… | 17 |

| 2.5. Система нейронного управления печью……………………………………………………….. | 17 |

| | |

| III. Применение нейросетевых технологий в диагностике и робототехнике | |

| 3.1. Нейронные сети в задачах робототехники…………………………………………………….. | 18 |

| 3.2. Проведение текстурного анализа ультразвуковых изображений с применением нейронных сетей……………………………………………………………………………………... | 19 |

| | |

| IV. Применение нейросетевых технологий в социологических процессах | |

| 4.1. Моделирование и управление процессом формирования личностных качеств студентов с применением нейросетевых технологий…………………………………………………………… | 19 |

| 4.2. Использование нейронных сетей при изучении процесса приспособляемости студенчества к вузовскому обучению………………………………………………………………. | 21 |

| 4.3. Прогнозирование результатов выборов………………………………………………………... | 22 |

| 4.4. Анализ данных социологического опроса……………………………………………………... | 25 |

| | |

| Выводы …………………………………………………………………………….…………….. | 28 |

| Литература ………………………………………………………………………………………. | 29 |

ВВЕДЕНИЕ

После двух десятилетий почти полного забвения интерес к искусственным нейронным сетям быстро вырос за последние несколько лет [1]. Специалисты из таких далеких областей как техническое конструирование, философия, физиология и психология, заинтригованы возможностями, предоставляемыми этой технологией, и ищут приложения им внутри своих дисциплин.

Это возрождение интереса было вызвано как теоретическими, так и прикладными достижениями. Неожиданно открылись возможности использования вычислений в сферах, до этого относящихся лишь к области человеческого интеллекта, возможности создания машин, способность которых учиться и запоминать удивительным образом напоминает мыслительные процессы человека, и наполнения новым значительным содержанием критиковавшегося термина «искусственный интеллект».

Искусственные нейронные сети (ИНС) предложены для задач, простирающихся от управления боем до присмотра за ребенком. Потенциальными приложениями являются те, где человеческий интеллект малоэффективен, а обычные вычисления трудоемки или неадекватны. Этот класс приложений во всяком случае не меньше класса, обслуживаемого обычными вычислениями, и можно предполагать, что искусственные нейронные сети займут свое место наряду с обычными вычислениями в качестве дополнения такого же объема и важности.

В литературе встречается значительное число признаков [3], которыми должна обладать задача, чтобы применение НС было оправдано и НС могла бы ее решить:

- отсутствует алгоритм или не известны принципы решения задач, но накоплено достаточное число примеров;

- проблема характеризуется большими объемами входной информации;

- данные неполны или избыточны, зашумлены, частично противоречивы.

Таким образом, НС хорошо подходят для распознавания образов и решения задач классификации, оптимизации и прогнозирования. Ниже приведен перечень возможных промышленных применений нейронных сетей, на базе которых либо уже созданы коммерческие продукты, либо реализованы демонстрационные прототипы.

Банки и страховые компании:

- автоматическое считывание чеков и финансовых документов;

- проверка достоверности подписей;

- прогнозирование изменений экономических показателей.

Административное обслуживание:

- автоматическое считывание документов;

- автоматическое распознавание штриховых кодов.

Нефтяная и химическая промышленность:

- анализ геологической информации;

- идентификация неисправностей оборудования;

- разведка залежей минералов по данным аэрофотосъемок;

- анализ составов примесей;

- управление процессами.

Военная промышленность и аэронавтика:

- обработка звуковых сигналов (разделение, идентификация, локализация, устранение шума, интерпретация);

- обработка радарных сигналов (распознавание целей, идентификация и локализация источников);

- обработка инфракрасных сигналов (локализация);

- автоматическое пилотирование.

Служба безопасности:

- распознавание лиц, голосов, отпечатков пальцев.

Телевидение и связь:

- адаптивное управление сетью связи;

- сжатие и восстановление изображения.

Промышленное производство:

- управление манипуляторами;

- управление процессами;

- обнаружение неисправностей;

- адаптивная робототехника;

Биомедицинская промышленность:

- анализ рентгенограмм;

- обнаружение отклонений в ЭКГ.

Кроме того, следует добавить, что в последние несколько лет вся информация о нейропрограммах исчезла из средств массовой информации – это говорит об интересах военных в этой области и, следовательно, перспективности данных проектов.

ИНС в задачах распознавания

В качестве успешных применений нейросетевых технологий в этой области приведем примеры решений конкретных задач.

1. Исследование алгоритмов обучения модели нейронной сети при распознавании речевых сигналов. [5]

2. Применение многоуровневых нейронных сетей типа неокогнитрон для распознавания символов. [14]

3. Нейрокопьютерное распознавание типов аэродинамических целей [15].

4. Нейронная сеть для сопоставления изображений, реализованная на транспьютерах [16].

5. Использование искусственных нейронных сетей для распознавания рукопечатных символов [17].

ИНС в медицине

- Нейросетевой подход к прогнозу результатов болезни Годжкина [18].

- Автоматизированная система диагностики острых отравлений на основе ИНС [19].

- Экспертная система на базе нейронной сети для диагностики заболеваний, вызванных болью в спине [2, стр. 287-292].

- Применение искусственных нейронных сетей для оценки психического состояния детей с отклонениями в развитии [27].

Применение нейронных сетей в других областях

- Сжатие информации [2, стр.304-305].

- Обработка видеоизображений [2, стр.309].

- Обработка статических изображений [2, стр.309-310].

- Исследование факторов спроса [2, стр.313-314].

- Нейросетевая информационно-справочная система [7, стр.310-311].

- Применение НС для построения поисковых систем в гипертекстовых распределенных системах [28].

I. Применение нейросетевых технологий в экономике и бизнесе

Нейротехнология уже начала проникать в банковский сектор, хотя большинство работающих в нем еще не осознает этого. Она нередко остается в тени как черный ящик или все чаще как один из компонентов единой системы. Основные области применения нейротехнологии - поиск, отслеживание и прогнозирование закономерностей в больших массивах данных и где, как утверждают ее приверженцы, она дает более высокую точность, чем традиционные методы.

Фирма Neural Technologies работает вместе с ведущими банками Великобритании над системами оценки кредитоспособности частных лиц и гарантий размещения ссуд под залог недвижимости. Как сообщил Райман-Табб (Nick Ryman-Tubb) [20], фирма Neural Technologies совместно с американскими брокерами работает также над использованием нейротехнологии для прогнозирования биржевого курса.

По его словам, "нейросистемы дают лучшие результаты, чем линейные и другие статистические методы, поскольку они способны выявлять даже очень слабые нелинейности. Улучшение точности оценки общей суммы дебиторской задолженности даже на 5% стоит того, чтобы об этом знать". Поэтому сегодня развивающиеся рынки проявляют большой интерес к нейротехнологии особенно там, где труд дорог.

Разумеется, область применения нейротехнологии не безгранична. Многое зависит от качества используемых данных. Кроме того, нейрокомпьютер всегда будет поставлен в тупик любым событием, с которым он не встречался ранее. Ник Райман-Табб, директор-распорядитель фирмы Neural Technologies, специализирующейся в области нейрокомпьютеров, приводит пример системы, которая не сумела учесть, что в Японии произошло землетрясение, и продолжала выдавать рекомендации по сделкам как ни в чем не бывало [20]. Она просто не была рассчитана на такие случаи.

- Решение задачи управления основными фондами с применением нейросетевых технологий

Основные положения системного моделирования объекта исследования:

-предприятие вместе с основными фондами представляет собой гомеостатическую систему, в которой выходы одних элементов, являются входами других (внутренние взаимосвязи);

-равновесие экономической системы должно сохранятся в условиях ее функциолнирования;

-изменяя параметры такой системы можно достигнуть серии состояния гомеостазиса (гомеостатического равновесия). Фактически это означает моделирования различных качественных состояний системы.

Выше сказанное, таким образом представляет теоретический подход количественного моделирования качественно изменяющегося объекта.

Аппарат математической статистики не позволяет построить такую модель в количественном виде, хотя и дает известные преимущества, заложенные в факторном анализе.

Учитывая это, предлагается построение моделей подсистем с одним выходным и n-1 входом на основе не четкой логики и его частного приложения теории нейронных сетей. Возможности этого аппарата позволяют на основе представленных данных статистической выборки выполнить настройку коэффициентов модели, так что с заданной точностью будет воспроизводится все возможное множество состояний подсистемы, основным отличием такой модели от традиционного уравнения регрессии, является моделирование внутри системных взаимосвязей объекта, как внутри модельных связей нейроподобных элементов.

Х1=F1(Х2,Х3,Х4,Х5,Х6,Х7);

Х2=F2(Х1,Х3,Х4,Х5,Х6,Х7);

Х3=F3(Х1,Х2,Х4,Х5,Х6,Х7);

Х4=F4(Х1,Х2,Х3,Х5,Х6,Х7);

Х5=F5(Х1,Х2 Х3,Х4,Х6,Х7);

Х6=F6(Х1,Х2 Х3,Х4,Х5,Х7);

Х7=F7(Х1,Х2 Х3,Х4,Х5,Х6)

Рис. 1 - Комплексная модель формирования основных фондов предприятия

Как видно из последней схемы состояния гомеостазиса в модели достигается зависимостью каждого показателя от всех других, это и есть основной принцип построения модели. Существующий математический аппарат моделирования подсистемы с одним выходом и n-1 входами где, n - общее количество учитываемых показателей, приводит к однородности систем и вырождению решений, другими словами такую модель построить традиционными методами невозможно.

Х1-Себестоимость продукции (тыс.грн.);

Х2-Балансовая прибыль (тыс.грн.);

Х3-Среднесписочная численность (чел.);

Х4- Основные фонды: здания (тыс.грн.);

Х5- Основные фонды: сооружения (тыс.грн.);

Х6- Основные фонды: машины и оборудование (тыс.грн.);

Х7-Основные фонды: другие (тыс.грн.).

Результаты моделирования можно проиллюстрировать на примере соотношений x1 - x7, обеспечивающих существование множества устойчивых состояний комплексной модели:

х

1 х2

1 х2

х3 х4

х5 х6

х

7

7Таким образом, изменение основных фондов приводит к серии устойчивых (наиболее вероятных) состояний экономической системы. И этими исследованиями подтверждается необходимость комплексного изменения других в общем-то системообразующих показателей деятельности предприятия. Этими же исследованиями подтверждается необходимость комплексного управления процессами обновления и развития основных фондов с применением нейросетевых технологий.

1.2. Применение нейронных сетей для анализа риска производственного предприятия

В данном разделе излагается метод расчета показателя уровня риска изменений рентабельности производственного предприятия на базе нейросетевой модели [22].

Рассмотрим производственное предприятие, осуществляющее текущую производственную деятельность в виде серии производственных циклов по выпуску и реализации продукции нескольких видов. В рамках одного производственного цикла может быть выпущена партия продукции как одного, так и нескольких видов. Каждый вид продукции характеризуется собственным уровнем рентабельности, причем значения этих уровней имеют достаточно неустойчивую динамику. Факторами неопределенности являются колебания цен на рынке сырья и комплектующих, необходимость использования услуг различных поставщиков, что приводит к изменениям транспортных затрат. Существенными факторами являются также колебания уровня спроса на производимую продукцию, снижение объемов заказов, что при сохранении объема постоянных издержек приводит к снижению уровня рентабельности. Поэтому возникает задача анализа рентабельности основного производства и оценки уровня риска изменений рентабельности.

Пусть имеется n видов продукции, выпускаемых данным предприятием. Тогда объемы затрат на выпуск каждого из видов продукции в рамках одного производственного цикла являются переменными величинами X1, X2, .., Xn. Совокупный объем затрат равен Z=X1+X2+ ..+Xn. Обозначим через V выручку по реализации продукции, тогда уровень рентабельности R основного производства в рамках производственного цикла равен (V-Z)*100%/Z. Таким образом, уровень рентабельности является функцией переменных x1, x2, .., xn, где xj - доля затрат на выпуск продукции вида j: R=R(x1, x2, .., xn). (1)

Риск изменения уровня рентабельности состоит в том, что в итоге производственного цикла величина R может принять одно из значений в пределах некоторого диапазона. При этом факторы данного риска могут реализоваться как негативно, так и позитивно. Будем считать, что имеется значение R0, такое, что исход R<R0 считается неблагоприятным (негативная реализация риска). Соответственно, исход R R0 считается благоприятным (позитивная реализация риска). Для оценки уровня риска необходимо использовать показатель, отражающий, в том числе, возможность его позитивной реализации. При такой постановке не могут использоваться показатели уровня риска, учитывающие возможность только негативной его реализации (вероятность негативного исхода операции, дисперсия величины R и др.). Поэтому мы будем использовать коэффициент риска, введенный в [22.6] с учетом его модификации, предложенной А.Б. Секериным в [22.7]:

г

де (x) - функция плотности вероятности распределения величины R.

Основной проблемой при использовании формулы (2) является аппроксимация функции (x). Чаще всего предполагается, что величина R имеет нормальный закон распределения и задача сводится к оценке параметров этого закона на основе наблюдаемых значений величины R, что приводит к достаточно грубым оценкам.

Более эффективный метод расчета коэффициента риска обеспечивает использование нейросетевого моделирования. Предлагаемый метод имеет следующую схему:

Обучение нейронной сети, отражающей нелинейную зависимость (1), на основе статистических данных. Оценка адекватности модели.

- Эмулирование достаточно большой таблицы данных значений регрессоров x1, x2, .. xn, путем генерации дискретных распределений их значений на основе эмпирических распределений.

- Нахождение эмпирического распределения величины R на основе найденной нейросетевой модели.

- Расчет коэффициента риска на основе найденного распределения величины R.

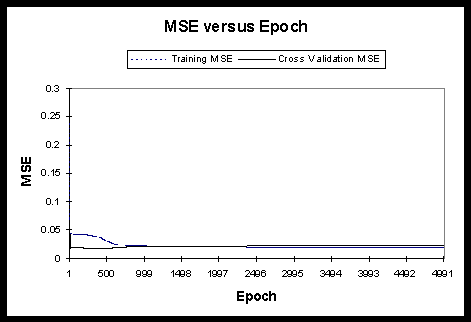

Д

ля обучения нейронной сети использовалась архитектура многослойного персептрона (3 нейрона во входном слое, 3 нейрона в скрытом слое и один выходной нейрон). Программное обеспечение - пакеты BrainMaker Pro 3.11 (сигмоидальная передаточная функция нейронов, алгоритм обучения Back Propagation, остановка обучения при достижении заданного уровня толерантности), и NeuroSolution 4.0. (передаточная функция - гиперболический тангенс, Back Propagation, Momentum Rule). При использовании пакета NeuroSolution 10 обучающих примеров использовались для перекрестного подтверждения (cross validation), остановка обучения производилась при возрастании средней квадратичной ошибки при перекрестном подтверждении. Наилучший результат был достигнут при использовании пакета NeuroSolution. В результате обучения (около 5000 эпох) средняя относительная погрешность по всему массиву данных составила 6,3%. График изменения средней квадратичной ошибки (MSE) представлен на рис. 1.

Рис 1. График изменений средней квадратичной ошибки в процессе обучения

Для расчета коэффициента риска была применена следующая процедура: для увеличения массива имеющихся данных были эмулированы дискретные распределения переменных-регрессоров x1, x2, x3 (использовался пакет Excel) на основе их эмпирических распределений по таблице исходных данных. В результате была получена таблица дополнительных 150 значений x1, x2, x3. Совокупная таблица значений регрессоров (200 точек) была подана на вход нейронной сети, в результате чего было получено распределение значений уровня рентабельности.

Рассчитаем коэффициент риска изменений рентабельности, считая неблагоприятным такой исход производственного цикла, когда его рентабельность ниже средней величины, равной 6,3%. Для дискретных распределений формула (2) принимает следующий вид [22.7]:

г

де xi - середины соответствующих диапазонов из табл. 2, ni - частоты, z=6,3%. Применяя (3) к данным из табл. 2, получаем K = - (-318,4/429,6)=0,74.

Согласно рекомендуемой к использованию шкале коэффициента риска [22.6], средней степени риска соответствует диапазон коэффициента 0,4-0,6, диапазон 0,6-0,8 - рискованному поведению, диапазон 0,8-1,0 - высокой степени риска.

Приведенные результаты позволяют сделать следующие выводы:

1.Технология нейронных сетей представляет собой аппарат, дающий применительно к ряду задач экономико-математического моделирования существенные преимущества по сравнению с классическими методами стохастического анализа.

2.Представленная методика может быть успешно использована для оценки уровня риска изменений рентабельности производственных операций, решения оптимизационных задач и выработки антирисковых мероприятий в ходе производственной деятельности.

1.3. Определение потенциальных предприятий (банков) - банкротов

Иногда возникает задача анализа данных, которые с трудом можно представить в математической числовой форме. Это случай, когда нужно извлечь данные, принципы отбора которых заданы нечетко: выделить надежных партнеров, определить перспективный товар и т.п. Рассмотрим типичную для задач подобного рода ситуацию – предсказание банкротств [23]. Предположим, что у нас есть информация о деятельности нескольких десятков банков (их открытая финансовая отчетность) за некоторый период времени. По окончании этого периода мы знаем, какие из этих банков обанкротились, у каких отозвали лицензию, а какие продолжают стабильно работать (на момент окончания периода). И теперь нам необходимо решить вопрос о том, в каком из банков стоит размещать средства.

При этом возникает проблема, связанная с тем, что имеющиеся у нас данные описывают прошедший период, а нас интересует то, что будет в дальнейшем. Таким образом, нам надо на основании имеющихся у нас априорных данных получить прогноз на дальнейший период. Для решения этой задачи можно использовать различные метод анализа с использованием самоорганизующихся карт Кохонена. Для общности рассмотрения будем использовать термин объект (например, объектом может быть банк, как в рассмотренном выше примере, но описываемая методика без изменений подходит для решения и других задач – например, анализа кредитоспособности клиента, поиска оптимальной стратегии поведения на рынке и т.д.).

Каждый объект характеризуется набором различных параметров, которые описывают его состояние. Например, для нашего примера параметрами будут данные из финансовых отчетов.

Таким образом, нам надо на основании анализа параметров объектов выделить схожие объекты и представить результат в форме, удобной для восприятия.

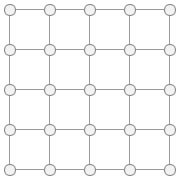

Все эти задачи решаются самоорганизующимися картами Кохонена. Рассмотрим подробнее, как они работают. Для упрощения рассмотрения будем считать, что объекты имеют 3 признака (на самом деле их может быть любое количество).

Т

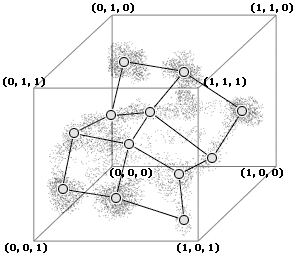

еперь представим, что все эти три параметра объектов представляют собой их координаты в трехмерном пространстве. Тогда каждый объект можно представить в виде точки в этом пространстве, что мы и сделаем (чтобы у нас не было проблем с различным масштабом по осям, пронормируем все эти признаки в интервал [0,1] любым подходящим способом), в результате чего все точки попадут в куб единичного размера. Отобразим эти точки (см. рис. 1).

Рис. 1. Расположение объектов в пространстве

В

зглянув на этот рисунок, мы можем увидеть, как расположены объекты в пространстве, причем легко заметить участки, где объекты группируются, т.е. у них схожи параметры, значит, и сами эти объекты, скорее всего, принадлежат одной группе. Но так легко можно поступить только в случае, когда признаков немного. Преобразим данную систему в простую для восприятия, двумерную систему так, чтобы соседние в искомом пространстве объекты оказались рядом. Для этого используем самоорганизующуюся карту Кохонена. В первом приближении ее можно представить в виде сети, изготовленной из резины (см. рис. 2).

Рис. 2. Карта Кохонена

Далее поступаем следующим образом: берем один объект (точку в этом пространстве) и находим ближайший к нему узел сети. После этого этот узел подтягивается к объекту. Затем выбирается другой объект (точка), и процедура повторяется. В результате мы получим карту, расположение узлов которой совпадает с расположением основных скоплений объектов в исходном пространстве. Кроме того, полученная карта обладает следующим свойством – узлы ее расположились таким образом, что объектам, похожим между собой соответствуют соседние узлы карты (см. рис.3). Теперь определяем, какие объекты попали в какие узлы карты. Это также определяется ближайшим узлом – объект попадает в тот узел, который находится ближе к нему. В результате всех этих операций объекты со схожими параметрами попадут в один узел или в соседние узлы. Таким образом можно считать, что мы смогли решили задачу поиска похожих объектов и их группировки.

Рис. 3. Вид пространства после наложения карты

Карты Кохонена позволяют также представить полученную информацию в простой и наглядной форме путем нанесения раскраски. Для этого мы раскрашиваем полученную карту (точнее, ее узлы) цветами, соответствующими интересующим нас признакам объектов. Возвращаясь к примеру с классификацией банков, можно раскрасить одним цветом те узлы, куда попал хоть один из банков, у которых была отозвана лицензия. Тогда после нанесения раскраски мы получим зону, которую можно назвать зоной риска, и попадание интересующего нас банка в эту зону говорит о его ненадежности.

Мы можем также получить информацию о зависимостях между параметрами. Нанеся на карту раскраску, соответствующую различным статьям отчетов, можно получит так называемый атлас, хранящий в себе информацию о состоянии рынка. При анализе, сравнивая расположение цветов на раскрасках, порожденных различными параметрами, можно получить полную информацию о финансовом портрете банков – неудачников, процветающих банков и т.д.

1.4. Опыт прогнозирования финансовых рынков

Одним из основных положений в теории финансов является гипотеза эффективного рынка [25]. Суть ее в том, что вся доступная информация немедленно отражается в ценах на финансовые активы.

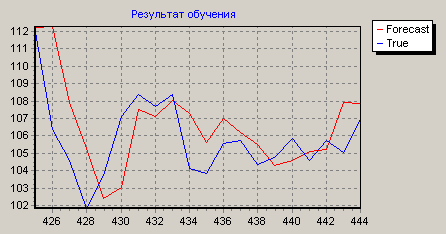

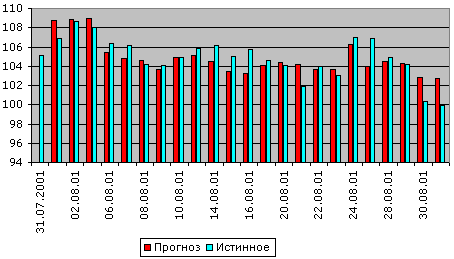

В качестве исходных данных взята информация о дневном курсе акций фирмы IBM. Как известно, эта информация включает цену открытия, цену закрытия, максимальную и минимальную цену в течение торгового дня и объем операций с данными акциями. Для построения первоначальной модели использовались данные с 28 октября 1999 г. по 31 июля 2001 года. Прогнозировалась цена закрытия акций на каждый следующий день в течение августа 2001 года. При этом, с поступлением ежедневной информации о торгах в течение августа 2001 года эта информация добавлялась в обучающий набор и сеть дообучалась.

Использовалась многослойная сеть с одним скрытым слоем. Сеть обучалась предсказывать цену закрытия акций по информации о торгах за предыдущие 8 дней, то есть, так называемая, глубина погружения составляла 8. Таким образом, в качестве входных факторов использовались данные о максимальной и минимальной цене, цене закрытия и объеме сделок за предыдущие 8 дней (цена открытия для уменьшения числа переменных не использовалась, так как она зачастую совпадала с ценой закрытия предыдущего дня), а в качестве выходного значения использовалась цена закрытия на следующий день. При таком подходе трудно было ожидать приличных результатов. И результат обучения сети очень хорошо совпал с ожиданиями. Сеть плохо обучалась и упорно прогнозировала назад (См. рисунок 1).

Р

ис. 1

Результаты прогнозирования приведены на рисунке 2.

Рис. 2

Максимальная ошибка составила $2.86, минимальная ошибка – $0.03, среднеквадратичная ошибка – $0.92. В 19 из 23 случаев знак изменения был предсказан, верно.

1.5. Выявление показателей, влияющих на валовую прибыль предприятия

1.6.1. Постановка задачи

Требуется: на основании экспертных данных, отраженных в табл. 6.6, выявить факторы, наиболее влияющие на ежемесячную прибыль предприятия.

Таблица 1

Исходные данные к анализу (показатели за 1998 г.)

| № | Наименование фактора | Един, измерения | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1 | Объем реализации (без НДС) | тыс. рублей | 354 | 310 | 277 | 302 | 327 | 211 | 263 | 168 | 278 | 292 | 305 | 326 |

| 2 | в том числе бюджет | тыс. рублей | | 20 | | 37 | | 27 | | | 30 | 18 | 10 | 19 |

| 3 | Затраты, в том числе: | тыс. рублей | 255 | 281 | 319 | 251 | 215 | 203 | 208 | 172 | 323 | 262 | 239 | 475 |

| 4 | материалы | тыс. рублей | 53 | 58 | 44 | 63 | 38 | 32 | 41 | 33 | 45 | 50 | 39 | 58 |

| 5 | заработная плата | тыс. рублей | 122 | 126 | 126 | 104 | 112 | 74 | 102 | 76 | 123 | 117 | 107 | 218 |

| 6 | Численность | чел. | 59 | 62 | 62 | 63 | 62 | 62 | 62 | 63 | 63 | 62 | 62 | 62 |

| 7 | Производительность | руб/чел | 6003 | 5002 | 4474 | 4798 | 5273 | 3410 | 4237 | 2673 | 4406 | 4711 | 1833 | 5253 |

| 8 | Цена ед. продукции | руб. | 0,08 | 0,08 | 0,08 | 0,06 | 0,07 | 0,06 | 0,08 | 0,08 | 0,12 | 0,10 | 0,15 | 0,15 |

| 9 | Рентабельность | % | 38,9 | 10,4 | - | 20.4 | 52,0 | 4,1 | 26,3 | - | - | 11,5 | 27,4 | |

| 10 | Курс$ | руб. | 6,0 | 6,1 | 6,1 | 6,1 | 6,2 | 6,2 | 6,2 | 7,9 | 16,1 | 16,0 | 17,9 | 20,1 |

| 11 | Прибыль валовая | тыс. рублей | 99 | 29 | -42 | 51 | 112 | 8 | 55 | -4 | -45 | 30 | 66 | -149 |