«Мировой финансовый кризис: пути разрешения проблемы и стабилизации экономической ситуации»

| Вид материала | Документы |

- Наши рекомендации по решению проблем, связанных с мировым 14 финансовым кризисом, 231.84kb.

- Социальные программы, национальные проекты как поддержка населения 24 Медицинская помощь, 1104.93kb.

- Социальные программы, национальные проекты как поддержка населения 24 Медицинская помощь, 1104.47kb.

- Министерство образования и науки, 257.11kb.

- Тумашев А. Р. Мировой финансовый кризис: причины и последствия, 155.75kb.

- Дипломная Современные проблемы функционирования мировой валютной системы. Мировой финансовый, 366.43kb.

- Курсовая Работа Тема: Мировой финансовый кризис и экономика России, 456.2kb.

- Международная научная конференция «Мировой экономический кризис и Россия: причины,, 19.78kb.

- Мировой финансовый кризис как этап циклического развития рыночной экономики, 213.85kb.

- Экономический кризис, разворачивающийся в настоящее время, войдет в историю как мировой, 52.45kb.

«Мировой финансовый кризис: пути разрешения проблемы и стабилизации экономической ситуации».

Корнева Екатерина Владимировна

Руководитель: Самсонова Ирина Анатольевна

«Настоящее есть следствие прошлого, а потому непрестанно обращай взор свой назад, чем сбережешь себя от знатных ошибок» (Козьма Прутков). Эту мудрость необходимо использовать и при принятии решений в условиях нынешнего мирового финансового кризиса. Безусловно, анализ прошлых кризисов не даст точных рекомендаций для решения настоящих проблем, но зато он поможет глубже понять настоящую ситуацию, избежать типичных ошибок, выявить некоторые закономерности, а также поможет уловить основные тенденции.

Кризисы сопровождали историю становления и развития экономик всех государств, всю историю человеческого общества. До середины XIX века они были локальными, но затем их масштабы стали принимать международный характер.

В 1857 году произошел первый мировой экономический кризис. Причиной были массовые банкротства железнодорожных компаний и обвал рынка акций в США. Неожиданно резкое падение фондового рынка привело к кризису американской банковской системы. Затем кризис перекинулся на Англию, а немного позднее на всю Европу.

Следующий мировой экономический кризис начался в 1873 году и в череде экономических кризисов стал самым продолжительным международным финансовым кризисом (1873 – 1878гг). Предпосылкой кризиса был кредитный подъем в Латинской Америке, подпитываемый Великобританией, а также резкий спекулятивный подъем на рынке недвижимости в Германии и Австрии, который закончился падением фондового рынка в Вене, Цюрихе и Амстердаме. После того как германские банки отказались пролонгировать кредиты Америке, кризис перекинулся и в США. Так как американская и европейская экономика впали в фазу рецессии (спад производства), экспорт стран Латинской Америки резко сократился, что привело к падению доходов государственных бюджетов.

Первая мировая война вызвала ещё один международный финансовый кризис. Военные действия требуют значительного финансирования, поэтому правительства стран-участников войны стали масштабно распродавать ценные бумаги иностранных эмитентов. Это привело к краху на всех рынках. Своевременное вмешательство центральных банков этих стран смогло укротить банковскую панику.

В 1920-1922 годах произошел мировой экономический кризис, связанный с банковскими и валютными кризисами в Дании, Италии, Финляндии, Голландии, Норвегии, США и Великобритании, которые произошли вследствие послевоенной дефляции и рецессии.

В 1929-1933 годы произошел мировой экономический кризис, названный «Великой депрессией», который начался с резкого падения акций 24 октября 1929 года (Черный Четверг) на Нью-Йоркской фондовой бирже. Кризису предшествовал рост экономики США, увеличение капиталовложений и потребительского спроса, но потом все рухнуло. Акции крупнейших компаний потеряли до двухсот пунктов в течение недели, деловая активность резко снизилась, отменили золотой стандарт для основных мировых валют. К концу 1929 года падение курсов ценных бумаг достигло фантастической суммы в 40 млрд. долларов. Все это привело массовому закрытию заводов, сокращению промышленного производства, разорению банков, появлению миллионов безработных.

С конца 1957 до середины 1958 года имел место послевоенный мировой экономический кризис, который также привел к сокращению промышленного производства и увеличению безработицы во многих капиталистических странах.

Экономический кризис 1973 - 1974гг по своим масштабам и разрушительной силе значительно приблизился к кризису 1929-1933 годов. Опять же, последствием кризиса стало сокращение промышленного производства.

В это же время произошел также первый энергетический кризис, который начался с умышленного снижения объемов добычи нефти странами ОПЕК с целью повышения ее стоимости на мировом рынке.

Мировой кризис 1987 начался с «черного понедельника» 19 октября, когда с падением американского фондового индекса Dow Jones Industrial рухнул фондовый рынок, а вслед за этим рухнули рынки Австралии, Канады, Гонконга. Причиной кризиса стал отток инвесторов с рынков после сильного снижения капитализации нескольких крупных компаний.

В 1994 - 1995 годах произошел Мексиканский кризис в результате оттока иностранного капитала, который активно привлекался в страну в конце 1980-х годов. Резкий отток иностранного капитала привел к кризису банковской системы.

Азиатский кризис 1997 года произошел из-за ухода иностранных инвесторов из стран Юго-Восточной Азии по причине девальвации валют этого региона. В результате этого мировой ВВП снизился на $2 трлн.

В 1998 году произошел тяжелейший экономический кризис в России. Огромный государственный долг, низкие мировые цены на сырье и пирамида государственных краткосрочных облигаций, по которым правительство РФ не смогло расплатиться в срок стали причинами дефолта.

Это только самые крупные кризисы. Но кроме них существовали и другие, менее влиятельные, менее заметные, но все же имеющие значение, так как сокращение временного интервала между ними говорит о далекой, глубокой ошибке, которая может привести к гибели международной экономической системы, если ее вовремя не выявить и не исправить.

Теперь обратимся к настоящему мировому экономическому кризису, который смелыми шагами ступает по экономикам большинства стран Земли.

Традиционно, виновником всех бед стали великие США, без которых не обходится практически не одно международное событие. Уже стало устоявшимся мнение, что мировой экономический кризис является следствием ипотечного кризиса в США, который привел к банкротству ряда крупнейших банков, падению фондового рынка и возникновению паники.

А начиналось все так…

С 2001 года в результате установления Федеральной Резервной Системой США низких процентных ставок произошло оживление экономики. Дешевые кредиты вызвали спекулятивный спрос на жилье, вследствие чего цены на него начали расти. Это позволило банкам брать на себя риски и кредитовать неблагонадежных заемщиков, так как в случае дефолта при продаже залога банк все равно бы возвращал себе деньги. В период 2001-2005гг объем строительства домов увеличился в 2 раза по сравнению с периодом 1990-1995гг., а цены на жилье все время продолжали расти. Это привело к резкому росту числа организаций, занимающихся ипотечным кредитованием, в том числе в секторе subprime, то есть в секторе нестандартных кредитов. У нестандартных заемщиков риски невозврата кредита, являются более высокими. В эту группу лиц попали заемщики, которые имели когда-то просрочки по кредитам, в отношении которых выносились судебные решения или осуществлялась процедура обращения взыскания на заложенное имущество. Зачастую такие заемщики не в состоянии были предоставить подтверждение своих доходов.

В погоне за «объемами» кредиторы стали снижать процентные ставки, все меньше уделяя внимания проверке доходов заемщиков, делая исключения из стандартов кредитования, чему способствовало отсутствие государственного контроля над сектором нестандартных кредитов. В 2006 году доля таких кредитов составила 20%, что на 14% больше по сравнению с 2003 годом.

Предположительно, гонка за «объемами выданных кредитов» могла возникнуть в результате того, что инвесторы по этому показателю оценивали потенциал роста компании, а так же в результате влияния «объемов выданных кредитов» на рыночную стоимость акций этих компаний.

Совершенно, естественно банки предпочли разделить свои риски с инвесторами, которые приобретали ипотечные облигации (обеспеченные закладными).

А выглядело это так…

Для ненадежных закладных банк формирует ипотечное покрытие, которое делится потом на три части. Ипотечные облигации, обеспеченные закладными из первой части ипотечного покрытия, относительно надежны. Несмотря на то, что все закладные ипотечного покрытия, которыми обеспечены ипотечные облигации, ненадежны, рейтинговые агентства им все равно присваивают самый высокий рейтинг. Облигации, обеспеченные ипотечным покрытием из второй части менее надежны, со средним рейтингом и риском, облигации третьего типа получают самый низкий рейтинг и имеют самый высокий риск.

Рынок таких ценных бумаг в последние годы рос довольно высокими темпами. Продавая свои риски, банки меньше стали их изучать, а покупатели этих рисков могли положиться только на рейтинговые агентства. Производные ценные бумаги были куплены множеством инвестиционных фондов и банков в разных странах мира. Деньги, полученные от инвесторов, направлялись на выдачу новых кредитов, что позволяло банкам и дальше увеличивать объемы ипотечных кредитов.

Механизм разрастания ипотечного рынка можно представить следующим образом:

залог

облигации

Банк

Инвесторы

платежи

покупка

кредит

деньги

рефинансирование

Таким образом, процесс ипотечного кредитования являлся самоусиливающимся непрерывным процессом, который с каждым разом в свою воронку затягивал все больше и больше участников, в том числе и зарубежных.

Такая схема позволила заниматься ипотечным кредитованием не только банкам, но и другим организациям, которые не имели возможность использовать депозиты для выдачи кредитов и поэтому пользовались кредитными линиями… Все это привело к появлению разнообразных финансовых инструментов, которые были плохо изучены и стоимость которых порой было трудно определить.

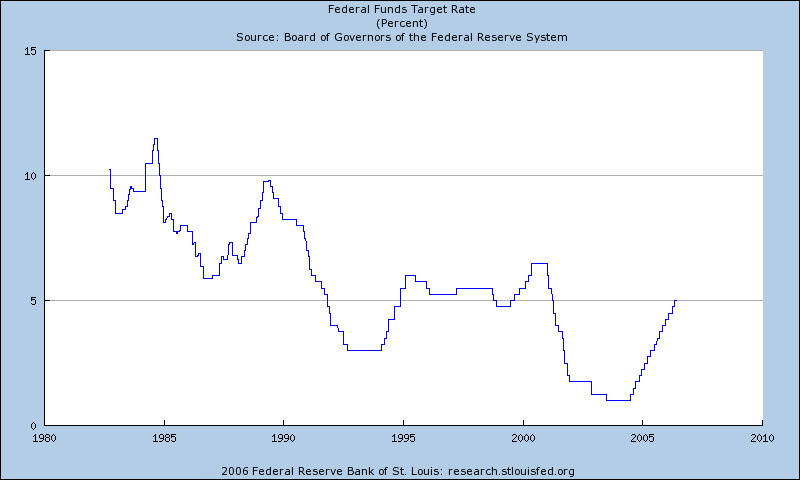

Но такая ситуация не могла продолжаться бесконечно, так как огромный объем «дешевых» кредитов стал вызывать слишком высокую инфляцию, которая помимо ослабления доллара в будущем могла подорвать к нему доверие, как к мировой валюте. Чтобы обуздать инфляцию, которая была уже очевидна в 2006 году Федеральная Резервная Система США начала повышать ставку рефинансирования, несмотря на то, что такие действия непременно приведут экономику в стадию тяжелой рецессии.

Задолго до этого, в 2000 году для того, чтобы вывести экономику из стадии рецессии после очередного кризиса Федеральная Резервная Система США понизила ставку до минимального размера. Это вызвало масштабнейшую кредитную эмиссию и привело к появлению колоссальной избыточной ликвидности, а это в свою очередь привело к огромному росту денежной массы и, как следствие этого, к высокой инфляции, а главное, формированию нового беспрецедентного по масштабам спекулятивного пузыря на рынке недвижимости. Чтобы удержать инфляцию, потребовалось повышение % ставки в 2006 году, а это привело к спаду на ипотечном рынке, а в дальнейшем и к ипотечному кризису.

Здесь мы видим, что в системе существует механизм обратной связи, который позволил ФРС США в 2000 году вывести экономику государства из стадии рецессии, но этот же механизм привел к кризису ипотечного кредитования.

Данный механизм можно представить следующим образом:

Повышение % ставки

оживление

спад

Ипотечный

рынок

Снижение % ставки

ИНФЛЯЦИЯ

«Ипотечный пузырь»

Инфляция является стабилизирующим фактором, который начинает активно себя проявлять через определенный промежуток времени, ограничивая неоправданный рост.

После того, как Федеральная Резервная Система США повысила ставку рефинансирования, банки в свою очередь увеличили ставку по кредитам, так как в большинстве случаев она была плавающей. Множество американцев не смогли выплачивать подорожавшие кредиты, а так как количество нестандартных кредитов было достаточно высоким (20%), то количество неплатежей достигло критической величины. Кроме того, вследствие спада экономики увеличилась безработица, а это опять неплатежи…

Так как жилье являлось залогом ипотечного кредита, то банки стали его изымать и выставлять на продажу. Рынок в это время и так был забит предложениями, и чтобы продать жилье банкам пришлось снижать цену. Кроме того, из-за высоких темпов строительства рынок жилья стал насыщаться, и к концу 2005 года предложение стало превышать спрос, рынок перегрелся, цены на жилье стали падать, а ведь жилье являлось залогом ипотечного кредита! Риск неплатежей не только увеличился, он стал реальным.

Это только на первый взгляд ипотечная система защищена от неплательщиков, ведь в случае банкротства заемщика банк получает заложенное жилье, которое может продать по выгодной цене, но в ситуации падения цен на жилье кредиторы уже не могут вернуть сумму невыплаченного кредита, продавая заложенное жилье. Кроме того было выдано много кредитов величиной 120% от стоимости жилья, которые еще больше увеличили потери. Если бы неплатежи по ипотеке были единицами…, но они оказались массовыми и чтобы банкам продать полученное жилье неплательщиков на без того перенасыщенном рынке, пришлось дальше снижать его цену.

Падение цен на жилье привело к снижению стоимости ипотечных облигаций. Среди владельцев этих производных ценных бумаг начались волнения, так как активы банков теряли свою стоимость. Обесценивание производных бумаг повлекло банкротство хедж-фондов и в той или иной степени затронуло портфели многих инвестиционных и банковских структур. В результате возникла проблема с ликвидностью, и среди участников финансовых рынков сформировалось недоверие к ипотечным облигациям, в том числе к сектору рефинансирования кредитов в целом. Это привело к возникновению кредитного кризиса и в итоге отрицательно сказалось на тех банках, которые активно привлекали ресурсы на зарубежных финансовых рынках.

А дальше по принципу домино. Все кто покупал ипотечные облигации, испытал на себе последствия ипотечного кризиса, так как перепродать эти облигации становилось все труднее, а цены на них все падали и падали….

Таким образом, можно составить более полную картину образования и развития ипотечного кризиса:

Предкризисная ситуация в 2001 году

Рост цен на жилье

Дешевые кредиты

Понижение ставки рефинансирования

Массовые неплатежи

Задержка

(время)

Увеличение спроса

на ипотечный кредит

Инфляция

Удорожание кредита

Падение цен на жилье

Оживление экономики

Увеличение строительства жилья

Задержка (время)

Ипотечные облигации

Увеличение объема кредитования

Рост рынка ипотечных облигаций

Насыщение

Повышение ставки реф-ния

Падение стоимости ипотечных облигаций!

Рецессия в экономике

Безработица

Понятие «задержка» введено для отражения временного промежутка между действием и результатом. Влияние кредитной эмиссии на увеличение инфляции сразу не заметно, но через какое-то время это становится очевидным и как будто внезапным. То же самое с увеличением строительства жилья, если увлечься строительством и построить больше, чем его нужно, то спрос начнет падать.

Отсюда следует, что ипотечный кризис в США является логическим следствием из определенных условий: неестественно низкая ставка рефинансирования создает основу для оживления и развития экономики (в данном случае для развития рынка ипотечного кредитования), но в то же время порождает чудовищную инфляцию, которая увеличивается по мере разрастания рынка.

Причины ипотечного кризиса не в неплатежах и не в падении цен на жилье, не в том что «банки давали кредиты всем подряд», не в рейтинговых агентствах и даже не в производных ценных бумагах. Все это последствия болезни. Болезни экономики США. Это всего лишь следствия созданных обстоятельств, а обстоятельства были делом рук Федеральной Резервной Системы.

Даже при поверхностном изучении экономических кризисов можно увидеть у них много общего: безработица, инфляция, крах рынка ценных бумаг, повышение цен на недвижимость, рецессия экономики.

Во время раздувания ипотечного пузыря, доля расходов на выплату кредитов у рядовых американцев постоянно увеличивалась. К началу кульминации эта величина приближалась к 60-ти %! Значит, на потребление оставалось немного больше 40% доходов. То есть, из 100% предложения спрос покрывает около 40%! Если учесть, что экономика США строится на все увеличивающемся потреблении и производстве, то эта цифра катастрофическая.

Такое соотношение потребления и предложения приводит к нарушению процесса воспроизводства.

Если учесть, что предложение в США в большей степени представлено иностранными производителями, то этот фактор влияет и на экономики других стран, ведь по статистическим данным объём потребления мирового ВВП приближается к 40%!

Совершенно естественно, что когда после выплаты кредитов у американцев оставалось немного денег, они начали отказываться от товаров «непервой» необходимости. Это стало приводить к затовариванию и сокращению производства в некоторых отраслях промышленности, что в свою очередь привело к увеличению безработицы. А дальше уже известно: неплатежи, падение стоимости жилья и т.д.

Таким образом, здесь начинается прослеживаться связь, которую не сразу видно, так как глобальная проблема ипотечного кризиса отвлекает на себя все внимание. То же самое и во многих других кризисах Соединенных Штатов.

Проблема в том, что постоянный рост экономики в пределах одного государства или даже планеты невозможен, как бы этого не хотели сами создатели этого роста. Необходим качественный переход на новый уровень развития. Существует множество ограничивающих факторов: численность населения, капитал, природные ресурсы и т.д.

Экономика США держалась и держится на все увеличивающимся производстве и все увеличивающемся потреблении. На определенном этапе её развития не только спрос рождал предложение, но и предложение стало рождать спрос. Чтобы сохранять темпы роста экономики, нужно было постоянно придумывать новые продукты, новые услуги, в общем, шагать в ногу со временем, но постепенно фантазия исчерпывается и чтобы получить что-то качественно новое, необходимы научно-технические революции, прогресс, а это не такое уж и частое явление.

В этом аспекте кризис оказывает благотворное влияние на экономику, так как отсеивается много ненужного, лишнего и вредного. После кризиса рано или поздно начнется подъем, если конечно система не погибнет. Но вот какой ценой достанется этот прогресс?...

Если в экономике существуют противоречия, дисбаланс, то рано или поздно кризис произойдет, но чтобы он прошел с наименьшими потерями, более безболезненно необходимо управлять им, а главное уметь управлять.

Что касается ипотечного кризиса в США, то можно сказать, что их правительство несколько раз наступало на одни и те же грабли. Понижение ставки рефинансирования приводило к оживлению экономики, затем к инфляции, спекуляциям, а последующее ее повышение – к рецессии.

И не смотря на это, ФРС продолжала эксперименты со ставкой рефинансирования:

Здесь уже речь идет о мере государственного регулирования экономики. Складывается такое впечатление, что правительство США делает это время от времени, от кризиса к кризису. Своевременное вмешательство в экономику могло бы предотвратить раздувание ипотечного пузыря. Но то ли они этого не хотели сделать, то ли не знали, как это сделать… Одному правительству США это известно…

Что касается именно ипотечного кризиса, то существует забавный факт: такое явление уже имело место, не только в США, но и в Европе, причем не один раз.

В конце 1980-х годов в Великобритании увеличение безработицы привело к неплатежам по ипотечным кредитам. Банки забирали заложенное имущество, при отсутствии спроса продавали его по низкой цене, что привело к падению цен на жилье. В итоге кризис.

В конце 1970-х годов произошел кризис в США. Переоценка недвижимости и неплатежи привели к кризису банковской системы и всей экономики. Но больше всего от этого кризиса пострадала Япония, которая вложила в недвижимость США десятки миллиардов долларов, что помогло выйти США из кризиса, а в самой Японии произошел кризис банковского сектора и других секторов. Неудивительно, что для того чтобы оживить экономику правительство Японии снизило ставку рефинансирования до рекордного минимума – 0,15% годовых.

А совсем недавно чуть ли не произошел ипотечный кризис в Великобритании (в 2003-2004гг).

Опять же переоценка стоимости недвижимости, рынок спекулятивных инвесторов, затем некоторое снижение спроса на жилье.

Н

о почему же Великобритания смогла предотвратить кризис? Когда рынок стал подогреваться, три исследовательских центра выпустили отчет о том, что в ближайшем будущем возможен кризис на рынке жилья. Правительство Великобритании не стало ждать, когда «невидимая рука рынка» сама все приведет в порядок и стало принимать меры. Увеличило ставку рефинансирования, что привело к уменьшению спроса и снижению темпов роста в отраслях связанных со строительством жилья. Кроме того устойчивость на рынке жилья обеспечивалась согласованными, упорядоченными действиями государства и банковского сообщества, что фактически препятствовало свободной коррекции цен на этом рынке, а это в свою очередь позволило избежать повторения кризиса и всех вытекающих из него последствий 1980-х годов. Возможно, это не самый лучший способ избежать кризиса ипотечного кредитования, ведь повышение ставки рефинансирования в той или иной степени приводит к уменьшению темпов роста отраслей и не связанных со строительством жилья.

Но что помешало Соединенным Штатам хоть что-то предпринять для предотвращения кризиса, который предвидели несколько лет назад?

Опять та же ловушка с подъемами и спадами экономики, с понижением и повышением ставки рефинансирования?

Трудно представить, что для правящей элиты США кризис стал полной неожиданностью. Уже в конце 90-х по имеющимся экономическим статистическим данным можно было предсказать возникновение нынешнего кризиса, его губительное воздействие на экономику страны и даже основные сроки!

Возникает предположение, что американское правительство намеренно ускорило процесс возникновения кризиса, чтобы потом быстрее из него выйти, ведь при существующем дисбалансе в экономике США и мировой экономике он был неизбежен.

Кредитная накачка смогла втянуть в это гиблое дело весь остальной мир, чтобы США ни в коем случае не потеряли статус сильнейшей мировой державы. Ведь если бы не доллар, то пальма первенства могла перейти другому государству с действительно здоровой крепкой экономикой.

В 1944 года был отменен золотой стандарт, а за долларом закрепили статус резервной валюты и международного платежного средства, что стало почвой для проникновения доллара в экономики большинства стран и трансляции экономического и политического влияния Соединенных Штатов посредством этого доллара.

После распада Советского Союза экономика Соединенных Штатов стала сильнейшей, крупнейшей, самой могущественной и самой… паразитической. Мир стал однополярным, долларозависимым, работающим на Соединенные Штаты.

Американцы, в отличие от остального населения Земли, получили огромное преимущество, заслуженное между прочим упорным трудом - выпуск долларов, за которые они могут получать любые товары.

Зачем особо стараться, если экономики всех стран работают ради получения этих самых долларов? В такой ситуации теряется бдительность и заслуженное доверие можно в одночасье потерять.

Что собственно и произошло. Американцы подраслабились, обленились, привыкли жить роскошно, в кредит, а экономика тем временем становилась все фиктивнее и фиктивнее.

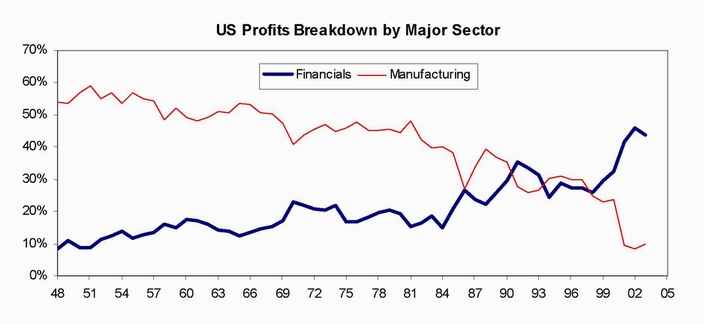

Если посмотреть на динамику ВВП США по секторам, можно увидеть интересное явление. Дело в том, что индустриальная доля в ВВП за последние 10 лет резко снизилась, а финансовая при этом резко возросла. Как известно, финансовая сфера завязана на пузыре недвижимости и других активов, спекуляциях и выдаче ипотечных кредитов - получается, что большую долю экономического роста Соединенных Штатов составляет спекулятивная прибыль банков, хеджевых фондов и инвестиционных компаний.

Но ведь, как уже отмечалось, большие объемы кредитов порождают высокую инфляцию. Система пожирает сама себя. Множество создаваемых в экономике рабочих мест - это юристы, финансисты и риэлторы, которые в периоды экономических кризисов пополняют армию безработных! Фактически, в США многие отрасли переживают спад: сталелитейная, автомобилестроительная, машиностроительная и др.

Обменивая не подкрепленные собственным производством доллары на товары, Америка «транслирует» инфляцию в другие государства. Например, когда Россия продает нефтепродукты за доллары, а Центральный Банк меняет эти доллары на рубли, то в России появляется избыток наличности, который приводит к росту инфляции, ведь в России тоже есть проблема с ВВП, который формируется главным образом за счет «реализации природных ресурсов».

Кроме того, фондовые рынки, которые изначально создавались для привлечения капитала, а не для спекуляций, имеют свойство перегреваться.

Если ценные бумаги продаются или покупаются по цене, которая в десятки раз превосходит их реальную цену, то рано или поздно это обнаруживается. Фондовые рынки терпят крах, владельцы перегретых ценных бумаг теряют деньги, а бумаги выпускали то американцы. Конечно, такое обстоятельство никому не понравится, особенно пострадавшим.

Но американцы остаются в стороне, их дело создавать ценные бумаги, а остальное – дело спекулянтов, которых хватает во всем мире, ведь именно они создают стоимость, которая приходит из ниоткуда и исчезает в никуда.

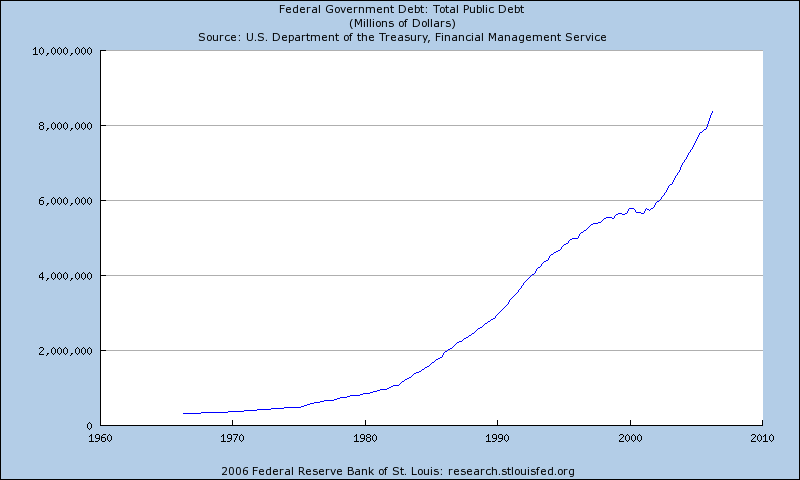

Кроме того недоверие к американскому доллару вызывает все увеличивающийся и увеличивающийся внешний и внутренний долг. Правительство планирует бюджет исходя не из доходов, а исходя из расходов, то есть в первую очередь думают, на что потратить деньги, а уже потом где их взять. Разучились жить посредствам. Даже не похоже, чтобы такая ситуация беспокоила само правительство. Возможно, уже есть вариант, как избежать расплаты по долгам…?

К настоящему моменту внешний долг США составляет 8,5 млрд долларов. Для любой страны это была бы ужасающая цифра. На следующем графике представлена динамика внешнего долга США, которая говорит о том, что за последние десятилетия величина внешнего долга только увеличивается, а с начала раздувания ипотечного пузыря это происходило с еще большими темпами:

Но долги нужно отдавать, как Америка собирается выходить из сложившейся ситуации, не понято. Но ясно одно: США справлялись со своей ролью мировой державы, мирового регулятора до достижения определенным масштабов. Когда мир не был так интегрирован, когда страны не были так зависимы от Америки, не было заметно недостатков, противоречий в экономической системе США. Сейчас же весь мир страдает от любого неверного шага США, местами больше чем сами американцы.

И все это позволяет экономики США оставлять за собой лидирующее положение. Надолго ли?

Экономический аспект внешнего долга США отходит на второй план, ведь никто же не может усомниться, что его не отдадут. Что касается внутреннего долга, то он определяет системный экономический и политический кризис, в котором находится страна.

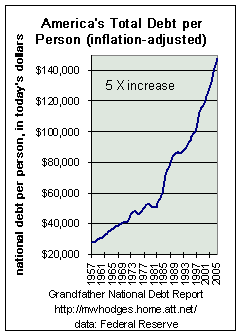

В итоге если суммировать внешний и внутренний долг, то получится, что каждый американец, включая грудных детей и стариков должен около 150 тыс. долларов. И этот долг только продолжает увеличиваться.

Совокупный долг на душу населения представлен на следующем графике:

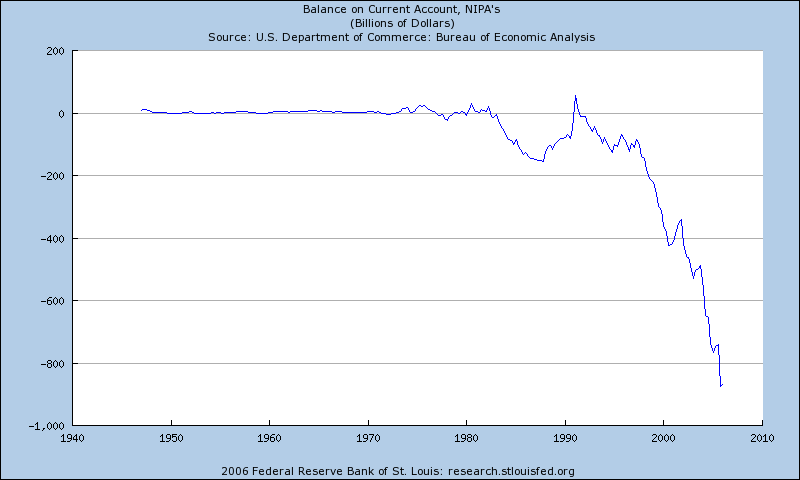

Растущие долги сопровождаются все большим увеличением и без того гигантского дефицита платежного баланса, то есть американцы ежегодно в течение последних лет потребляют почти 7% больше, чем производят и при этом экономика США нуждается в постоянной финансовой подпитке извне, которая составляет около 2 млрд. $ ежедневно. Конечно, такая тенденция не является устойчивой и не может долго продолжаться. Текущий платежный баланс представлен на следующем графике:

До сих пор торговые партнеры США, имеющие положительно сальдо в платежном балансе с США обменивали свои товары на доллары и казначейские обязательства правительства США, скопив гигантские золотовалютные резервы, номинированные в долларах, за которыми не стоит ничего, кроме репутации, поддерживать которую становится все сложнее и сложнее.

На многие недостатки американской экономики долго старались не обращать внимания, ведь должен же был быть в мире достойный ориентир, пример для подражания.

Но когда экономика США достигла огромных масштабов, то многие ее недостатки стали видны словно под увеличительным стеклом.

Рост, рост, фиктивный рост, а дальше что? Только качественный переход в новое состояние – долгий и, как правило, болезненный процесс. Другой вариант – гибель системы. Но постоянно вытягивать экономику, повышая или понижая ставку рефинансирования без качественных изменений в структуре, невозможно. Погоня за сверхприбылью привела к все растущей неравномерности в распределении доходов, что является причиной возникающих крайних противоречий.

Во время кризисов эти противоречия еще больше обостряются. У честных налогоплательщиков возникает вопрос: почему правительство тратит огромные средства (средства налогоплательщиков) на спасение крупных финансовых институтов, почему правительство спасает богатых?

Кроме социальных противоречий погоня за сверхприбылью приводит к конфликту между человеком и природой. Растущие объемы потребления продолжают увеличивать нагрузку на природу, приводя к ее истощению.

В итоге: энергетический, продовольственный, экологический кризис. Три важных понятия: экономика, экология и энергия – тесно связаны друг с другом. Экономический рост невозможен без потребления энергии, потребление энергии в настоящее время оказывает только негативное влияние на экологию, а экология является ограничителем экономического роста.

Сейчас стоит переосмыслить приоритеты рыночной экономики, ведь падение рынка не так страшно по сравнению с отсутствием здоровой еды или чистой воды. Массово такое переосмысление сейчас невозможно, человек тоже должен перейти в новое качество. Поэтому задача обратить на это внимание лежит на правящих элитах государств, не стоит ждать, когда в сверхжадных людях проснется совесть и чувство ответственности за приносимый природе вред, за личное обогащение за счет истощения природных ресурсов.

Ресурсы планеты имеют свойство исчерпываться, а созданные человеком аналоги в настоящее время не могут в полном объеме их заменить.

Но складывается такая ситуация, что их обладатели играют лишь роль сырьевых придатков Соединенных Штатов, выполняя их условия, а не устанавливая свои.

Что же делать остальным государствам, так сильно зависящим от Соединенных Штатов? Довериться американскому правительству, надеяться, что его финансовые инъекции спасут положение? Или начать действовать самостоятельно?

На мой взгляд, многие государства просто бояться остаться без влиятельного покровителя, ведь легче отсидеться или сделать то, что диктуют Штаты, но уж никак не принимать самостоятельные решения и нести ответственность. А Америка хорошо устроилась, от нее все зависят, но она не несет ответственности за раболепие слабых.

Если падет американская экономическая система, а другие государства все так же будут от нее зависеть, то она их всех потащит за собой в путину. Причем у менее развитых и менее зависимых государств появится возможность возвыситься и выйти из мирового экономического кризиса с высоко поднятой головой.

Проблема глобальная и решать ее нужно глобально, ведь все завязано на долларе, на Америке, а в одночасье безболезненно отказаться от доллара просто невозможно.

Я полностью согласна с мнением Президента Франции Николя Саркози, высказанным на саммите двадцати наиболее развитых стран мира в Вашингтоне о том, что доллар больше не должен быть единственной мировой валютой. Сама логика экономических кризисов подталкивает к реализации этой идеи в мировой экономике.

Конечно, чтобы выйти из кризиса, государства должны вместе сотрудничать, вместе решать проблему, но при этом необходимо, чтобы постепенно происходило «отвыкание» от американского доллара. Золотовалютные резервы не должны формироваться преимущественно из доллара.

Однополярность экономического сообщества приводит к злоупотреблению со стороны экономического лидера.

Америка давно уже использует свое экономическое, политическое и военное превосходство для удержания контроля над Евразией. Свидетельство тому - события в Югославии, Ираке, расширение НАТО на Восток.

Для решения сложнейших экономических проблем требуется время сотрудничество и единая цель. Но самое главное не это. Стоит ли доверять валюте государства, которое ведёт агрессивную внешнюю политику, влекущую за собой человеческие жертвы как своих граждан, так и граждан других государств, да и вообще, стоит ли этому государству спускать с рук такие вольности?

Глобальная экономическая интеграция дала не только положительные, но и отрицательные результаты.

На мой взгляд, государствам сейчас требуются внутренние источники оживления экономики, зарубежные инвестиции, возможно и хорошее дело, но порой приводит к нехорошим результатам. Достаточно вспомнить мексиканский кризис. Любая опасность для инвестора потерять свой капитал приводит к утечке его из экономики, что опять же ее подрывает. Вот почему мне кажется, что нашему правительству не стоит повышать ставку рефинансирования с надеждой привлечь иностранных инвесторов. Необходимо стимулировать внутренний спрос, поддерживать малый и средний бизнес, а не душить его. Не смотря на международное сотрудничество, рассчитывать стоит только на свои силы.

Возможно, данный кризис на экономику России окажет положительное воздействие. Хватит жить за счет нефтяных долларов, хватит бездельничать. Пора самим себя кормить, пора самим производить. Но это только в случае решительных и правильных действий нашего правительства. Хотя начинать действовать стоило пораньше, ведь наши экономисты наверняка предвидели этот кризис. Видимо, государство было занято более серьезными проблемами, чем экономическая безопасность страны, а экономисты были не услышаны…

Российскую экономику необходимо стимулировать, но в сложившихся условиях, не смотря на поддержку со стороны государства, коммерческие банки не спешат расставаться с деньгами. Поэтому стоит подумать о том, чтобы Центральный Банк выполнял инвестиционную функцию. Японский опыт может для этого послужить хорошим примером.

На мой взгляд, государство должно быть сейчас озабочено контролем за инфляций, сокращением государственных расходов (даже за счет сокращения бюрократического аппарата), но не усиливать ее, делая объявления о добавках к пенсиям и увеличивая денежную массу.

Кроме того над банковской сферой необходимо усилить контроль, ведь банки - это кровь экономики, а кровь должна быть в движении, и банки должны выполнять свою основную функцию.

Сложным, но необходимым является снижение (если не предотвращение) спекуляций, ведь в данной ситуации спекулятивные движения рынка могут только усугубить ситуацию.

Государство должно регулировать экономическую ситуацию, но только посредством обдуманных, грамотных решений, принятых профессионалами в данной области, а не время от времени вспоминать одно из своих главных предназначений.

Сейчас не время думать о независимом мировом органе, который смог бы урегулировать все возникающие проблемы в экономике, человечество до этого еще «не доросло».

В любом случае, кризис приведет к оздоровлению мировой экономики, созданию новой экономической системы, а вот будет ли там место для России, и какую роль она будет играть – покажет время…