Обзор отрасли: алюминиевая промышленность

| Вид материала | Обзор |

- Обзор отрасли: легкая промышленность, 335.78kb.

- Информация о региональных экспортно-ориентированных предприятиях, 174.9kb.

- Понятие отрасли материального производства. Место, значение и особенности изучаемой, 1112.02kb.

- Филиала ОАО «фск еэс» – Хакасское пмэс мэс сибири, 64.65kb.

- Вданной статье проведен исторический обзор развития индустрии моды как отрасли производства, 70.4kb.

- Обзор отрасли: тракторное и сельскохозяйственное машиностроение, 459.77kb.

- Программа вступительного экзамена для поступления в магистратуру по профессионально-образовательной, 39.27kb.

- Паспорт инвестиционного проекта, 27.34kb.

- Промышленность кузбасса обзор новостей за февраль 2011 года, 1014.88kb.

- Промышленность кузбасса обзор новостей за август 2011 года, 944.18kb.

Обзор отрасли: алюминиевая промышленность

Основные тенденции на мировом рынке алюминия

Глинозем

Производство глинозема в западных странах в основном сосредоточено в 11 ведущих компаниях, которые также являются и производителями первичного алюминия и проката. Крупнейшие из них - Aluminium Со of America - Alcoa, Kaiser Aluminium & Chemical Corp. - Kaiser (обе - США), Mean Aluminium Ltd - Alcan (Канада), Pecrif'ney SA - Pechiney (Франция), Reyno/ds Meta; Co - Reyno/ds (США), VAW Aluminium AG - VAW (Германия). Эти компании являются технологически интегрированными, а анализ данных по прямым затратам при производстве алюминия позволяет заключить, что они минимальны для тех компаний, которые обеспечены сырьем и энергией собственного производства.

По оценкам западных экспертов в настоящее время намечается снижение цен и ужесточение конкуренции на мировом рынке глинозема. С продажей производственных мощностей, принадлежащих компании Reynolds, объем продаж глинозема компанией Alcoa сократится с 6,8 млн т в 2000 г. до 4,2 млн т в 2001 г. С другой стороны после ввода в эксплуатацию завода Gramesy один из конкурентов Alcoa - компания Kaiser - сможет поставлять на рынок 2,5 млн т глинозема в год. В 2000 г. этот показатель составлял 1,4 млн т. Еще один крупный производитель - Billiton - приобрел производственных мощности компании Worsley и увеличит выпуск глинозема с 0,4 млн т до 2,1 млн т глинозема в год.

Потребление глинозема в мире, по прогнозам специалистов, увеличится на 3,2% в 2002 году и на 3,9% в 2003 г. В дальнейшем мировое потребление будет расти на 1,3% в год. В долгосрочной перспективе до 2020 г. спрос будет расти на 2,6%, т.е. на 1,7 млн т. Рост мощности производства составит 0,5% в последующие годы.

Консолидация предприятий в России привела к снижению количества потребителей глинозема. Так, «Русский алюминий» потребляет 4,2 млн т глинозема в год и сам приобретает все больший контроль над предложениями из Боснии, Румынии и Казахстана.

Алюминий

Мировые запасы алюминия, по данным Международного института алюминия, по состоянию на конец 2000 г. составляют 3,068 млн т. В октябре запасы алюминия оценивались в 3,145 млн т., таким образом, их уменьшение относительно октября составило 77 тыс. т. Ведущими поставщиками алюминия на мировом рынке являются американская компания Alcoa, канадская Alcan и российская "Русский алюминий", которые контролируют около трети мирового рынка первичного алюминия.

Оценка мощностей по производству первичного алюминия, тыс. т*

| Регионы | Июнь 1998 г. | Декабрь 1998 г. | Июнь 1999г. | Декабрь 1999г. | Июнь 2000г. | Декабрь 2000г. | Июнь 2001г. | Декабрь 2001г. |

| Африка | 1242 | 1262 | 1269 | 1278 | 1381 | 1388 | 1394 | 1401 |

| Северная Америка | 6511 | 6533 | 6533 | 6562 | 6584 | 6755 | 6902 | 6902 |

| Латинская Америка | 2139 | 2139 | 2136 | 2197 | 2197 | 2208 | 2209 | 2209 |

| Азия | 2211 | 2211 | 2214 | 2348 | 2351 | 2354 | 2366 | 2366 |

| Западная Европа | 3540 | 3679 | 3717 | 3730 | 3732 | 3784 | 3790 | 3800 |

| Восточная и Центральная Европа | 3426 | 3503 | 3513 | 3545 | 3545 | 3545 | 3545 | 3545 |

| Океания | 1940 | 2016 | 2056 | 2056 | 2056 | 2061 | 2061 | 2061 |

| Всего | 21009 | 21343 | 21438 | 21716 | 21846 | 22095 | 22267 | 22284 |

* вкл. мощности действующих заводов, остановленных заводов, а также новых заводов, находящихся в стадии строительства

По данным IPAI

Динамика мирового производства и спроса на алюминий

| Год (дата) | Производство | Спрос | ||

| млн тонн | % изм. | млн тонн | % изм. | |

| 1989 (31.12) | 19,0 | | 19,2 | |

| 1990 | 19,3 | +1,6 | 19,2 | 0,0 |

| 1991 | 19,7 | +2,1 | 18,7 | -2,5 |

| 1992 | 19,5 | -1,0 | 18,3 | -2,1 |

| 1993 | 19,7 | +1,0 | 18,5 | +1,3 |

| 1994 | 19,0 | -3,6 | 20,0 | +8,1 |

| 1995 | 19,8 | +4,2 | 21,0 | +5,0 |

| 1996 | 21,0 | +6,1 | 20,9 | -0,5 |

| 1997 | 22,0 | +4,8 | 22,2 | +6,3 |

| 1998 | 22,5 | +2,3 | 21,9 | -1,0 |

| 1999 | 23,6 | +4,9 | 23,5 | +7,4 |

| 2000 | 24,5 | +3,8 | 24,6 | +4,8 |

| 2001(28.02) | 25,3 | +3,3 | 25,4 | +3,3 |

Производство

За последние десять лет мировое производство алюминия выросло с 19,0 млн тонн (1 января 1990 г.) до 24,5 млн тонн (31 декабря 2000 г.), следует из статистики Европейской ассоциации алюминия (European Aluminium Association, EAA), Брюссель. С 1995г. тенденция увеличения мирового производства алюминия приобрела устойчивый характер. За период 2000г., по данным EAA, в мире было произведено 24,5 млн тонн алюминия, что на 3,8% превысило показатель 1999 г. 17,5 млн тонн было произведено странами Запада. (Это понятие включает все страны мира за исключением стран Восточной Европы, СНГ и Китая.) Странами Востока было произведено порядка 7 млн тонн алюминия, что на 6% выше показателя 1999 г. Потенциал производственных мощностей всех существующих объектов алюминиевой отрасли, по оценкам EAA, в 2000 г. составил 26,6 млн тонн.

По данным другого авторитетного учреждения, Международного института алюминия (International Aluminium Institute, IAI), Лондон, мировое производство алюминия в 2000г. выросло на 2,3%, с 20,655 млн до 21,192 млн тонн. Данные IAI несколько расходятся с данными EAA по причине различий в их оценочных методиках, однако совпадают в оценке общей динамики рынка. Так, рост производства алюминия в 2000г. отмечался во всех производящих регионах за исключением Северной Америки, где оно за год уменьшилось с 6,169 млн до 6,041 млн тонн. В остальных регионах производство алюминия в 2000г. выросло (млн тонн): Африка – с 1,095 до 1,178; Латинская Америка – с 2,093 до 2,167; Азия – с 1,966 до 2,221; Западная Европа – с 3,720 до 3,802; Восточная/Центральная Европа – с 3,584 до 3,689; Австралия и Океания – с 2,028 до 2,094. Производственные мощности всех действующих объектов алюминиевой отрасли по оценкам IAI в 2000г. составляли 22,596 млн тонн, что оказалось выше оценочного показателя 1999г. – 21,822 млн тонн.

В соответствии с прогнозом EAA, производство алюминия в 2001г. должно составить 25,3 млн тонн. При этом производственный потенциал алюминиевой отрасли, по оценкам EAA, сохранится на уровне прошлого года - 26,6 млн тонн.

По оценкам IAI ожидается, что в 2001г. производственные мощности отрасли достигнут 22,723 млн тонн, а в 2002г. потенциал существующих объектов возрастет до 22,936 млн тонн.

Спрос

Спрос на алюминий со стороны мировой экономики за период последних десяти лет также вырос с 19,2 млн тонн (1 января 1990г.) до 24,6 млн тонн (31 декабря 2000г.), также отмечено в докладе EAA. Поскольку алюминий является металлом, имеющим практическое применение, его спрос в первую очередь определяется состоянием мировой экономики. Именно поэтому тенденция роста спроса на алюминией стала наиболее выраженной и устойчивой с начала 1999г. В 2000 г. мировой спрос на алюминий оценивался EAA в 24,6 млн тонн, что на 4,8% или 1,1 млн тонн выше показателя спроса 1999г. При этом спрос со стороны экономики Запада составил 20,1 млн тоннн, а спрос экономики стран Востока – 4,5 млн тонн. В докладе EAA также отмечено, что в Северной Америки спрос на алюминий в 2000г вырос на 3,2% против 6,4% прошлого года, однако позитивный тренд динамики спроса сохранился. В Латинской Америке напротив, после резкого падения в 1999г. спроса на алюминий в 2000г. был отмечен рост на 7,6%. В странах Азии (за исключением Японии) спрос на алюминий в прошлом году вырос на 3,5%. Рост спроса Японской экономики за этот период составил 2,9%. В России, по оценкам EAA, высокий рост спроса на алюминий отмечается уже второй год подряд. Показатель 2000г. составил 10%, в то время как в Западной Европе спрос вырос только на 3,9%. Рекордный рост спроса в 2000г. произошел в Китае – 12%. EAA отмечает, что в 2000 г. на мировом рынке присутствовал небольшой дефицит алюминия.

Остатки промышленных складских запасов алюминия на конец ноября 2000 г., в соответствии с информацией IAI, относительно аналогичного периода 1999г. уменьшились на 2,4%, с 3,145 млн до 3,068 млн тонн. Уменьшение этого показателя также свидетельствует о растущем спросе на алюминий.

Прогноз спроса на алюминий в 2001 г., сделанный EAA, исходит из того, что темпы развития мировой экономики будут ниже чем в 2000г., и поэтому спрос вырастит только на 3,3% и составит. 25,4 млн тонн. Пониженный относительно предыдущих лет спрос на алюминий со стороны региона Северной Америки (+1,3%) будет компенсирован хорошими показателями спроса на него в других промышленных регионах, который, как ожидается будет выше средних годовых показателей. Так в 2001г. рост спроса в Азии составит 3,3%, в Латинской Америке – +5,3%, в Китае – +7,9%, в СНГ - +4,8%, в Восточной Европе - +5,8%.

По данным независимой австралийской исследовательской компании АМЕ Mineral Economies, спрос на алюминий увеличится к 2005 г. на 25% до 29,5 млн т (по сравнению с 1999 г.). Одним из основных потребителей алюминия в мире станет Китай. Уровень потребления увеличится здесь на 6,1% (по сравнению с 2000 годом) и составит 3,5 млн. тонн. Япония планирует увеличить потребление алюминия в 2001 году до 2 млн. 229 тыс. тонн. В США в 2001 г. также ожидается рост потребления алюминия. В частности, поставки алюминия в строительную промышленность США, по данным специалистов BB&T, возрастут на 3.3% в 2000 г и на 2.6% в 2001 г; в транспортную промышленность - на 3% в 2000 и 1.9% в 2001 г; в упаковочную - на 0.9% и 1.1% соответственно.

Цены

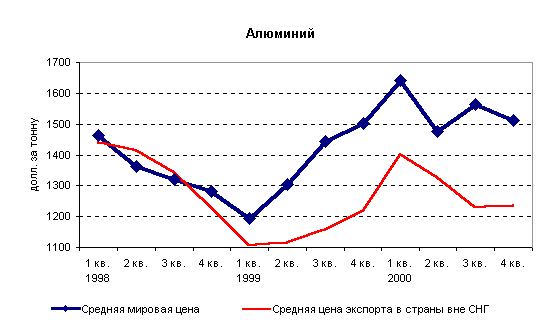

Несмотря на то, что производство и спрос на алюминий на протяжении последних десяти лет росли, общая динамика цен за этот же период свидетельствует о тенденции их понижения. Так, ценовая статистика Лондонской биржи металлов (LME) показывает, что за последние 10 лет средняя годовая цена алюминия снизилась с 1953,63 долл./тонна (1 января 1990г.) до 1550,12 долл./тонна (31 декабря 2000г.). Историческим максимумом 11-летнего периода является средняя цена января 1989г. – 2399,04 долл./тонна, а историческим минимумом – средняя цена ноября 1993г. – 1040,76 долл./тонна. Рост цен на алюминий отмечался по результатам 1994г., 1995г., 1997г., а также два предыдущих года – в 1999г. и 2000г. То есть можно сказать, что тенденция роста установилась на рынке с 1993г. За этот период средняя за год цена алюминия выросла почти на 36%, с 1139,99 долл. до 1550,12 долл./тонна.

Динамика средних годовых цен на алюминий на LME

| Год (дата) | $/тонна | % изм |

| 1989 (31.12) | 1953,63 | |

| 1990 | 1640,52 | -16,0 |

| 1991 | 1303,52 | -20,6 |

| 1992 | 1259,06 | -3,4 |

| 1993 | 1139,99 | -9,4 |

| 1994 | 1477,35 | +29,6 |

| 1995 | 1805,90 | +22,3 |

| 1996 | 1506,02 | -16,6 |

| 1997 | 1600,83 | +6,2 |

| 1998 | 1358,28 | -15,1 |

| 1999 | 1362,69 | +0,26 |

| 2000 | 1550,12 | +13,82 |

| 2001(28.02) | 1610,75 | +3,9 |

Начало 2001г. было отмечено тенденцией понижения цен на алюминий. Тенденция понижения цен на алюминий стала прослеживаться на бирже с начала февраля и была вызвана ростом складских запасов алюминия. В 2000г. складские запасы алюминия на бирже стабильно уменьшались (тыс. тонн):1 января 2000г. – 775; конец марта – 755; конец июня – 515; конец сентября – 361; конец декабря – 322. В конце января и февраля 2001г. запасы алюминия на складах LME снова выросли и соответственно составили 394,250 тыс. и 480,050 тыс. тонн. Тенденцию роста запасов алюминия на LME, а соответственно и падение цен на него, прогнозировал еще в середине января Standard Bank London. По его прогнозам ожидаемое увеличение запасов в январе оценивалось как умеренное, а рост запасов алюминия в феврале оценивался как существенный. В соответствии с прогнозом предполагалось, что тенденция роста запасов алюминия (а также меди и никеля) будет присутствовать на LME и в марте, что частично вызвано временным понижением спроса на него со стороны Азии. Так средние цены на алюминий в январе и феврале составили 1616,30 долл./тонна и 1604,9 долл./тонна, что оказалось несколько ниже цен января и февраля 2000г. Однако средний ценовой показатель LME по состоянию на конец февраля составил 1610,75 долл./тонна, что по прежнему остается на 3,9% выше итогового показателя за 2000 г.

По прогнозам специалистов, спотовые цены на глинозем в 2001 году упадут до 159 долл. за тонну и до 134 долл. за тонну в 2002 г. Вновь они начнут расти до уровня примерно 146 долл. за тонну в 2003 г.

АМЕ Mineral Economies прогнозирует рост цен на алюминий в ближайшие 4 года на 35% до 2100 долл. за тонну в связи с увеличением спроса на металл. На сегодняшний день цены на алюминий составляют около 1550 долл. за тонну, а в 2001 г. они достигнут 1670 долл. за тонну.

Основные проблемы отрасли

Основной проблемой алюминиевой отрасли остается высокая электроэнергоемкость технологии его производства. В условиях растущих цен на энергоносители (и на электрическую энергию в том числе) цены на алюминий остаются относительно низкими, что делает отрасль низко доходной и мало рентабельной. Резкий рост цен на электроэнергию или падение мировых цен на алюминий ниже определенного уровня грозят превратиь отрасль в убыточную.

В докладе EAA было отмечено, что порядка 94% всего произведенного в 2001г в мире алюминия. было получено из глиноземного сырья плавильными комбинатами. Показатель 2000г. оказался лишь немного выше показателя 1999г., но по-прежнему был заметно ниже рекордной отметки 1991г., составлявшей порядка 99%. Тем не менее его увеличение свидетельствует о возрождении роли плавильных комбинатов в мировом производстве алюминия. В 1994г. пропускная способность плавильных комбинатов упала до 89%, что вызвало опасения относительно дальнейшего падения их роли в производстве алюминия по причине высокой электроэнергоемкости производства. По оценкам EAA, ожидается, что в 20001г. доля плавильных комбинатов в производстве алюминия возрастет до 96%.

В США со второй половины 1999г. производство алюминия некоторыми предприятиями Северо-Запада было уменьшено по причине его высокой электроэнергоемкости. Как следует из статистики IAI, этот процесс продолжался в США и в 2000г. Специалисты алюминиевой отрасли США высказывают предложения о переводе части плавильных комбинатоа на использование природного газа вместо дорогостоящей электроэнергии, что сделает алюминиевую отрасль более доходной. По предварительным оценкам, перевод производственного процесса на природный газ может продлится до 2006 г.

В ближайшие годы производители вторичного алюминия могут столкнуться с новыми серьезными проблемами, связанными с необходимостью резко снизить издержки производства. Перепроизводство в автомобильной промышленности приведет к росту числа требований по снижению затрат по производству различных компонентов, в том числе и из вторичного алюминия. Тенденции, которые сейчас существуют в России в отрасли первичного алюминия (улучшение качества и увеличение чистоты алюминиевой продукции) скоро можно будет наблюдать и в мировой промышленности вторичного алюминия. Антидемпинговые тарифы в размере 50% на экспорт медного и алюминиевого лома из России привели к тому, что качество российской продукции на мировом рынке значительно улучшилось.

Характеристика российской алюминиевой промышленности

Россия занимает II место в мире по производству алюминия после США. В России производится более 3 млн т алюминия в год, 85% из которого экспортируется. Это составляет 14% мирового производства алюминия и 20% от мирового экспорта.

На протяжении последних лет в отрасли сохранялась тенденция к росту производства. В 1998 г. объем производства первичного алюминия в России стал самым высоким с начала 90-х гг., в 1999 г. и 2000 г. рост производства продолжился. По оценкам специалистов, в ближайшие годы производство алюминия в России подойдет к отметке 3,5 млн т. Это произойдет за счет расширения Саянского, Иркутского и Волховского алюминиевых заводов, строительства двух новых заводов в Сибири и на Северо-Западе страны, интенсификации действующего производства. Ежегодные объемы инвестиций, необходимых алюминиевой промышленности России, оцениваются в 350-400 млн долл., из них кредиты - 250-300 долл.

К проблемам, которые необходимо решать сегодня российской алюминиевой промышленности, можно отнести следующие:

- значительный дефицит собственного сырья - 60% глинозема импортируется с мирового рынка;

- низкий уровень использования вторичных ресурсов металла в производстве отечественных алюминиевых сплавов и изделий;

- слабый внутренний рынок; необходимость реструктуризации научно-исследовательской деятельности, обеспечивающей модернизацию и развитие производства алюминиевой промышленности;

- незавершенность становления рыночной экономики в России и ее законодательного обеспечения;

- повышение уровня экологической безопасности.

Сырьевая база российской алюминиевой промышленности

Процесс получения первичного алюминия проходит три фазы: добыча необходимого сырья (бокситов или других руд), обработка руды и подготовка алюминиевой окиси (глинозем) и собственно производство первичного алюминия.

Основным сырьем для производства глинозема являются бокситы, нефелины и алуниты.

В России известны следующие основные бокситоносные районы: Северо-Уральский (Свердловская обл.), Южно-Уральский (Челябинская обл.), Северо-Онежский (Архангельская обл.), Тихвинский (Ленинградская обл.), Среднетиманский и Южнотиманский (республика Коми). Всего на балансе числится 48 месторождений бокситов, из них 11 разрабатываемых, 4 подготавливаемых к освоению, 33 - резервных. Однако этого явно недостаточно, и для сохранения объемов производства глинозема России приходится ежегодно импортировать сырье. Отечественным глиноземом Россия обеспечена на 40%. Дефицит глинозема составляет более 2 млн т в год.

Практически единственной возможностью покрытия дефицита за счет естественных источников сырья является освоение бокситовых месторождений Среднего Тимана. Их запасы позволяют полностью обеспечить сырьем глиноземное производство Урала, на базе месторождений в республике Коми может быть построен собственный глиноземный завод.

Нефелины по своему значению являются втором после бокситов видом алюминиевого сырья. Промышленная ценность руд определяется количеством минерального нефелина, содержащего около 36% глинозема. Богатые месторождения нефелиновых руд имеются на Кольском полуострове и в Кемеровской области (Кия-Шалтырское месторождение), нефелиновая руда Ужурского месторождения (Красноярский край).

Кроме того, сырьем для получения глинозема могут служить и алунитовые руды. Они обычно содержат 20-23% оксида алюминия.

На базе действующих источников минерального сырья (Северо-Уральский бокситоносный район, Кия-Шалтырский нефелиновый рудник, нефелиновый концентрат комбината "Апатит") с учетом оптимального использования мощностей действующих глиноземных предприятий суммарное производство глинозема в России из отечественного сырья может быть доведено до 3000-3100 тыс. т в год, в том числе из бокситов (Богословский АЗ, Уральский АЗ, БГЗ) - до 1800-850 тыс. т в год и нефелинового сырья (Ачинский ГК, Пикалевский ГК) - до 1200-1250 тыс. т в год. Ввод в эксплуатацию второй очереди Средне-Тиманского бокситоносного района и строительство в Республике Коми нового крупного глиноземного завода (1,2-1,3 млн т в год) позволит довести производство глинозема в России до 4,6-4,8 млн т в год, в том числе металлургического - до 4,2-4,4 млн т в год.

На базе бокситов Северо-Онежского месторождения может быть построено крупное производство глинозема мощностью от 0,8-1,2 млн т в год до 2,0-2,5 млн т в год.

Таким образом, производство первичного алюминия в России на базе собственного сырья может быть обеспечено в следующих объемах: на базе действующих глиноземных заводов и горных предприятий - 3,0-3,1 млн т в год (до 50% от современной потребности); с учетом ввода на полную мощность Средне-Тиманского бокситового рудника, строительства БАЗ-2 и глиноземного завода в Республике Коми - до 5,1-5,3 млн т в год (до 85% от современной потребности); при вводе в эксплуатацию Северо-Онежского бокситового рудника и строительстве на его основе нового крупного производства глинозема - до 6,0-7,3 млн т в год.

Сырьевая база основных производителей глинозема в России

| Завод-производитель | Регион | Тип сырья | Поставщик сырья |

| Уральский A3 | Свердловская обл. | Бокситы | Севуралбокситруда, Ю.-Уральский бокситовый рудник |

| Богословский A3 | Свердловская обл. | Бокситы | Севуралбокситруда, Ю.-Уральский бокситовый рудник |

| Волховский A3 | Ленинградская обл. | Бокситы | Северо-Онежский бокситовый рудник |

| Пикалевское объединение “Глинозем” | Ленинградская обл. | Нефелины | Кольский полуостров (Хибины) |

| Бокситогорский глинозем | Ленинградская обл. | Бокситы | Северо-Онежский бокситовый рудник, Малогорский бокситовый рудник |

| Ачинский глиноземный комбинат | Красноярский край | Нефелины | Собственное сырье |

Энергопотребление

При производстве алюминия используется электролиз, в результате чего расходуется большое количество электроэнергии. По этой причине большинство заводов расположено вблизи либо мощных ГЭС, либо крупных энергетических установок на дешевом топливе. Наиболее мощные алюминиевые заводы России (Братский, Красноярский, Саянский, Иркутский), производящие в совокупности порядка 75% продукции отрасли, находятся в энергоизбыточных районах Восточной Сибири, что позволяет им сокращать затраты на электроэнергию при производстве продукции.

Российские производители алюминия по отношению к источникам электроэнергии

| Предприятие | Местоположение | Электростанция |

| Братский АЗ | Иркутская обл. | Братская ГЭС |

| Красноярский АЗ | Красноярский край | Красноярская ГРЭС-2, Березовская ГРЭС-1 |

| Саянский АЗ | Республика Хакасия | Саяно-Шушенская ГЭС |

| Новокузнецкий АЗ | Кемеровская обл. | Электростанции Кузбасэнерго |

| Иркутский АЗ | Иркутская обл. | 13-ГРЭС и 4-ГЭС входящие в Иркутскэнерго |

| Богословский АЗ | Свердловская обл. | Электростанции Свердловэнерго |

| Волгоградский АЗ | Волгоградская обл. | Волжская ГЭС |

| Уральский АЗ | Свердловская обл. | Электростанции Свердловэнерго |

| Кандалакшикский АЗ | Мурманская обл. | Кольская АЭС |

| Надвоицкий АЗ | Республика Карелия | Каскад Выхских ГЭС |

| Волховский АЗ | Ленинградская обл. | Волховская ГЭС |

Концентрация капитала в отрасли

В 2000 гг. практически завершился процесс вертикальной интеграции производства алюминия по технологическому принципу. Концентрация финансовых ресурсов в рамках интегрированных компаний позволит эффективнее решать насущные проблемы модернизации и технического перевооружения производства, создания собственной сырьевой базы, развития науки и ее эффективного применения, конкурировать на внешнем рынке. По мнению специалистов, процессы объединения, происходящие в алюминиевой отрасли России, носят объективный характер.

Концентрация в алюминиевой промышленности России является отражением тенденций, которые формируются на мировом алюминиевом рынке. В западной экономике доля, принадлежащая шести крупнейшим держателям акций алюминиевых заводов, выросла до 52% в результате целой серии слияний алюминиевых компаний. Так, по мнению специалистов, в XXI веке в мировом производстве алюминия будут иметь место следующие тенденции: дальнейшие интернационализация и укрупнение алюминиевого бизнеса, включение в него энергетических мощностей; расширение потребления алюминия в таких отраслях как автомобильное и транспортное машиностроение, строительство, бытовая техника, товары быта; расширение рынка алюминия за счет кооперативных связей между производителем и потребителем этого металла в научно-исследовательской деятельности, разработке технологий, создании совместных производств.

В настоящее время в российской алюминиевой отрасли уже сформированы две вертикально интегрированные алюминиевые компании (ВИАК), одна находится в стадии формирования.