Усач Б. Ф. Аудит: Навч посіб. К.: Знання-Прес, 2002

| Вид материала | Документы |

- Менеджмент зовнішньоекономічної діяльності, 4717.85kb.

- Лекція тема: Петриківський розпис як вид декоративно-прикладного мистецтва, 371.47kb.

- Гега П. Т., Доля Л. М. Г27 Основи податкового права: Навч посіб. 3-тє вид., випр., 3724kb.

- Основи інформаційного права України: Навч посіб. B. C. Цимбалюк, В. Д. Гавловський,, 4673.01kb.

- А. М. Українське народознавство в дошкільному закладі: Навч посіб для студ вищ пед, 196.02kb.

- Таркуцяка О. Страхові послуги: Навч посіб, 10.3kb.

- Економічна теорія, 64.27kb.

- Виконавець, 1455.72kb.

- Список літератури, яка надійшла до бібліотеки у IV кварталі 2009 року 2 Природничі, 595.72kb.

- Булгакова І. В. Господарське право України: Навч посіб. Ю: Прецедент, 2006, 88.64kb.

7.1. Поняття аудиторських доказів та їх види

7.2. Джерела і процедури отримання аудиторських доказів та вимоги, що до них висуваються

7.1. ПОНЯТТЯ АУДИТОРСЬКИХ ДОКАЗІВ ТА ЇХ ВИДИ

Аудиторські докази - це інформація, отримана аудитором для вироблення думок, на яких ґрунтується підготовка аудиторського висновку і звіту. Аудитор повинен отримати таку кількість аудиторських доказів, яка б дала можливість зробити необхідні висновки, при використанні яких буде підготовлено аудиторський висновок.

Аудиторські докази одержують шляхом належного поєднання тестів систем контролю та процедур перевірки на суттєвість. Вони складаються з первинних документів та облікових записів, покладених в основу фінансової звітності, а також підтверджувальної інформації з інших джерел.

Критерії достатності та належності взаємопов'язані й стосуються аудиторських доказів, отриманих як при тестуванні систем контролю, так і під час здійснення процедур перевірки на суттєвість. Достатність є виміром кількості аудиторських доказів, належність є виміром їхньої якості й надійності та їх відповідності конкретному твердженню.

Аудитор спирається на аудиторські докази, які мають не тільки достатній, а й переконливий характер. Крім того, аудитор вишукує аудиторські докази в різних джерелах інформації і різного характеру для підтвердження одного і того ж твердження.

Формулюючи аудиторський висновок, аудитор звичайно не досліджує всієї інформації, наявної в його розпорядженні, й не здійснює суцільної перевірки її, а визначає тільки основні елементи, які в цілому характеризують стан суб'єкта підприємницької діяльності.

На достатність аудиторських доказів впливає ряд факторів:

* оцінка аудитором характеру та величини ризику, притаманних як на рівні фінансової звітності, так і на рівні залишків на рахунку чи за класом операцій;

* характер систем обліку та внутрішнього контролю й оцінка ризиків контролю;

* досвід, набутий у процесі попередніх аудиторських перевірок;

* результати аудиторських процедур із можливими виявленими фактами помилок чи шахрайства;

* джерело та надійність наявної інформації.

Аспектами систем обліку і внутрішнього контролю, щодо яких аудитор одержує аудиторські докази, є:

* структура - системи обліку та внутрішнього контролю, розроблені так, щоб попереджати і виявляти та виправляти суттєві перекручення;

* функціонування - наявні системи, які ефективно працювали протягом певного періоду.

Надійність аудиторських доказів залежить від джерела їх отримання - внутрішнього чи зовнішнього, а також від характеру їх.

За характером розрізняють візуальні, документальні та усні докази.

Аудиторські докази із зовнішніх джерел (наприклад, підтвердження, отримані від третьої особи) більш надійні, ніж отримані з внутрішніх джерел. Аудиторські докази, отримані з внутрішніх джерел інформації підприємства, яке перевіряється, надійніші у разі наявності ефективних систем обліку і внутрішнього контролю. Аудиторські докази, отримані за допомогою проведених тестів, надійніші за ті, що отримані від працівників підприємства. Аудиторські докази у формі документів чи письмових подань надійніші, ніж усні подання. Якщо аудиторські докази одержані з різних джерел, різного характеру і відповідають один одному, то вони більш переконливі.

У разі неможливості одержати достатні належні аудиторські докази аудитор має дати позитивний висновок із застереженнями або негативний висновок.

Види аудиторських доказів: прямі, другорядні, усні, візуальді, документальні.

7.2. ДЖЕРЕЛА І ПРОЦЕДУРИ ОТРИМАННЯ АУДИТОРСЬКИХ ДОКАЗІВ ТА ВИМОГИ, ЩО ДО НИХ ВИСУВАЮТЬСЯ

Джерелами аудиторських доказів є:

* дані первинних документів і звітів, у яких відображається основна інформація про господарські операції;

* облікові регістри, де нагромаджується й узагальнюється інформація зі звітів та прикладених до них первинних документів з погляду їхнього економічного змісту;

* Головна книга, де відображаються залишки на початок і кінець звітного періоду й обороти за дебетом і кредитом відповідних рахунків;

* баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал;

* інвентаризаційні матеріали (описи, порівнювальні відомості, розрахунки природного убутку);

* розрахунки, декларації, кошториси, калькуляції, договори, контракти, засновницькі документи, статут, накази, розпорядження, бізнес-плани;

* оперативна, статистична, податкова звітність;

* матеріали перевірок і ревізій, проведених органами податкової служби, державної контрольно-ревізійної служби, статистики, банків та ін.;

* матеріали внутрішньогосподарського контролю (внутрішнього аудиту);

* дані документального і фактичного контролю, експертних перевірок, лабораторних аналізів, контрольних вимірювань, проведених за участю аудиторів;

* письмові та усні заяви, пояснювальні й доповідні записки матеріально відповідальних та посадових осіб, суб'єктів підприємницької діяльності, замовників тощо.

Для отримання аудиторських доказів щодо відповідності структури й ефективності функціонування систем обліку та внутрішнього контролю виконують тести систем контролю. Крім того, використовуються процедури перевірки на суттєвість для отримання аудиторських доказів із метою виявлення суттєвих перекручень у фінансовій звітності. Такі процедури бувають двох типів: у вигляді перевірок операцій та залишків за рахунками й проведених аналітичних процедур.

Під час отримання аудиторських доказів за допомогою тестів систем контролю аудитору слід розглянути достатність та належність аудиторських доказів для обґрунтування оцінки розміру ризику невідповідності внутрішнього контролю.

При отриманні аудиторських доказів процедурами перевірки на суттєвість аудитор повинен оцінити розмір достатності та належності аудиторських доказів, одержаних шляхом таких процедур, разом із будь-якими даними, одержаними в результаті тестів систем контролю для обґрунтування тверджень фінансової звітності.

Твердження фінансової звітності - це твердження керівництва підприємства, чи прямо висловлені, чи, навпаки, втілені у фінансовій звітності. Вони можуть бути поділені на такі категорії:

* наявність: актив чи пасив існує на конкретну дату;

* права і обов'язки: актив чи пасив належить підприємству на певну дату;

* факт події: факт того, що була здійснена операція чи подія, пов'язана з підприємством у конкретний період;

* повнота: немає невідображених в обліку активів, пасивів, суттєвих операцій чи подій;

* оцінка: оцінка активів чи пасивів зроблена правильно і вони відображені в усіх суттєвих аспектах обліку за правильною вартістю;

* вимір: операція чи інша подія в повному обсязі відображена в обліку, а надходження і видатки відображені у відповідному періоді;

* представлення і розкриття: позиція фінансової звітності розкрита, класифікована й описана за правилами її підготовки.

Аудиторські докази одержують стосовно кожного суттєвого твердження фінансової звітності. Аудиторські докази стосовно якогось одного твердження, наприклад, наявності запасів, не можуть служити підставою для неодержання аудиторських доказів стосовно інших тверджень, наприклад, тверджень правильності їх оцінки. Характер, термін проведення та обсяг процедур перевірки на суттєвість залежать від конкретних тверджень. У результаті проведення тестів можна отримати аудиторські докази стосовно декількох тверджень, наприклад, інформація про суми дебіторської заборгованості може бути джерелом аудиторських доказів стосовно як наявності їх, так і правильності оцінки.

Аудитор одержує аудиторські докази шляхом застосування однієї або декількох із зазначених нижче процедур: перевірки, спостереження, опитування і підтвердження, підрахунку та аналітичних процедур. Термін проведення таких процедур частково залежатиме від часу, протягом якого потрібні аудиторські докази не вичерпано.

Перевірка складається з вивчення бухгалтерських регістрів, документів або матеріальних активів. Перевірка бухгалтерських регістрів та документів надає аудиторські докази різного рівня надійності, залежно від їхнього характеру і джерела отримання та ефективності засобів внутрішнього контролю підприємства. До трьох основних категорій документальних аудиторських доказів, що мають для аудитора різний рівень надійності, належать: документальні аудиторські докази, які створені третіми особами і зберігаються на підприємстві; документальні аудиторські докази, які створені й зберігаються у третіх осіб; документальні аудиторські докази, які створені й зберігаються на підприємстві.

Таким чином, основними процедурами одержання аудиторських доказів є:

* перевірка;

* спостереження;

* опитування і підтвердження;

* підрахунок;

* аналітичні процедури.

Контрольні запитання

1. У чому полягає сутність аудиторських доказів?

2. Які фактори впливають на достовірність аудиторських доказів?

3. Які є джерела аудиторських доказів?

4. Які є основні процедури отримання аудиторських доказів?

Тема 8 АУДИТОРСЬКІ РОБОЧІ ДОКУМЕНТИ

8.1. Поняття та класифікація робочої документації

8.2. Зміст і форма робочих документів

8.3. Конфіденційність та володіння робочими документами, порядок їх зберігання

8.4. Додаткова підсумкова документація

8.1. ПОНЯТТЯ ТА КЛАСИФІКАЦІЯ РОБОЧОЇ ДОКУМЕНТАЦІЇ

У Законі України "Про аудиторську діяльність" навіть не згадується про порядок складання робочих документів аудитора і ведення аудиторського досьє. Цю прогалину заповнив національний норматив аудиту N° 6 "Документальне оформлення аудиторської перевірки". У міжнародних аудиторських стандартах також немає положення щодо ведення аудиторських робочих документів і методика їх складання зарубіжними аудиторськими фірмами має конфіденційний характер.

Робочі документи аудитора - це записи аудитора, здійснені ним під час планування, підготовки та проведення перевірок, узагальнення їх даних, а також документально зафіксована інформація, отримана у процесі аудиту від підприємства-клієнта, третіх осіб або усні повідомлення, задокументовані аудитором за допомогою тестування.

Документальне оформлення аудиторської перевірки складається з двох видів документації - робочої та підсумкової.

У вищезгаданому нормативі № 6 дається приблизний зміст та порядок оформлення і зберігання робочої документації аудитора.

Завдання аудитора - вести документацію зі справ, що стосуються прийнятих рішень за результатами здійсненої аудиторської перевірки, яка буде покладена в основу аудиторського висновку.

До робочої документації включається інформація, яка на погляд аудитора є важливою для того, щоб правильно виконати аудиторську перевірку і яка має підтвердити висновки та пропозиції в аудиторському висновку. Робоча аудиторська документація може бути оформлена у вигляді стандартних форм і таблиць на папері або зафіксована на електронних носіях інформації або на відеоплівці. Під час планування та проведення аудиту робоча документація допомагає краще здійснювати аудиторську перевірку та контроль за процесом її здійснення. У робочій документації реєструються результати аудиторських експертиз, виконаних для підтвердження прийнятих аудиторських рішень.

Підсумкова документація складається з аудиторського висновку та документації, яка передається замовникові перевірки. Аудиторський висновок є обов'язковим компонентом підсумкової документації.

8.2. ЗМІСТ І ФОРМА РОБОЧИХ ДОКУМЕНТІВ

Робочі документи виконують такі функції:

* обґрунтовують твердження в аудиторському висновку та свідчать про відповідність зроблених процедур аудиту затвердженим нормативам;

* полегшують процес управління та контролю за якістю проведення аудиту;

* сприяють виробленню методологічного підходу до процесу аудиторської перевірки;

* допомагають у роботі аудитора.

Робочі документи покликані відображати інформацію з питань, що підлягають перевірці:

* методики проведеного аудиту;

* проведених під час перевірки тестів;

* зроблених аудитором висновків та прийнятих рішень і рекомендацій.

Зміст робочих документів розкриває професійні міркування аудитора, оскільки немає можливості та необхідності документування кожного обстеження чи спостереження.

Визначаючи майбутній зміст документації, аудитору доцільно взяти за орієнтир ту обставину, що робочими документами користуватиметься, наприклад, інший аудитор із незначним досвідом аудиторської діяльності. Переглянувши цю робочу документацію, інший аудитор мав би зрозуміти сутність проведеної перевірки і зміст прийнятих рішень щодо її результатів без визначення окремих деталей процедур перевірки. Окремі деталі процедур перевірки інший аудитор може зрозуміти тільки тоді, коли він обговорить їх з аудитором, котрий підготував робочу документацію.

Перед аудитором стоїть завдання: робочі документи необхідно грамотно, професійно оформляти. Причому оформлення документів слід здійснювати так, щоб забезпечити зрозумілість змісту, його доступність.

Конкретні форми робочих документів аудитори (аудиторські фірми) визначають з урахуванням специфіки окремих питань аудиту. Оскільки використання стандартних форм робочих документів (наприклад, стандартних бланків) позитивно впливає на ефективність і якість аудиторської роботи, то необхідно впроваджувати в аудиторських фірмах єдину форму ведення робочої документації.

Доцільно використовувати матеріали робочих документів, підготовлені клієнтом, що прискорює процес оформлення робочих документів. Ці матеріали мають відповідати дійсному стану справ. Бажано до початку перевірки звернутися до клієнта з проханням підготувати необхідні матеріали для використання їх як аудиторську документацію.

З огляду на це, робочі документи слід поділити на:

* постійні: клієнта постійно перевірятиме аудитор, робочі документи мають містити інформацію, що стосується, насамперед, перевірки окремих питань, що виникають із року в рік (копії статутних та реєстраційних документів);

* поточні, тобто такі, які містять інформацію, що стосується, насамперед, аудиторської перевірки поточних періодів фінансово-господарської діяльності клієнта (каса, банк, реалізація та ін.).

При оформленні робочої документації слід дотримуватися таких вимог:

* на першій сторінці кожного робочого документа вказуються назва аудиторської фірми, назва підприємства, період перевірки та дата перевірки документації клієнта;

* кожному робочому документу дається назва, наприклад: "Аудит основних засобів", "Аудит порядку і проведення інвентаризації";

* для прискорення пошуку необхідної робочої документації кожному документові присвоюється код (шифр).

* на кожному документі проставляється прізвище аудитора, який фактично підготував його.

Робочі документи включають:

* інформацію про юридичну та інформаційну структуру підприємства;

* необхідні витяги або копії юридичних документів, угод і протоколів;

* інформацію про галузь діяльності підприємства та нормативну документацію, яка регулює діяльність підприємства;

* документацію про вивчення та оцінку систем обліку та внутрішнього контролю підприємства;

* документацію про порядок планування аудиту;

* аналіз важливих показників та тенденцій;

* документацію, яка відображає час проведення аудиторських операцій та отриманий результат за кожною з них;

* список фахівців, які виконували аудиторські процедури, та час їхньої роботи;

* висновки сторонніх аудиторів або експертів, яких залучали до перевірки окремих питань діяльності підприємства;

* листування з клієнтом з окремих питань або нотатки про проведені бесіди та обговорення;

* копії листів, надісланих (чи отриманих) до третіх осіб, які мають відношення до перевірки;

* копії фінансових звітів клієнта;

* опис змісту відповідей аудитора на запитання клієнта;

* висновки, зроблені аудитором щодо різних аспектів перевірки.

Необхідно забезпечити достатній рівень розкриття та деталізації процедур аудиту в робочих документах із тим, щоб:

* забезпечити можливість контролю будь-яким аудитором процесу проведення аудиторської перевірки поточного року;

* підтверджувати відповідність проведеної перевірки прийнятим аудиторським нормативам;

* забезпечувати ефективну допомогу будь-яким аудиторам у плануванні та проведенні наступних перевірок підприємства;

* служити аудитору довідковим матеріалом, щоб у разі необхідності він міг надати будь-кому пояснення щодо змісту проведеної перевірки.

8.3. КОНФІДЕНЦІЙНІСТЬ ТА ВОЛОДІННЯ РОБОЧИМИ ДОКУМЕНТАМИ, ПОРЯДОК ЇХ ЗБЕРІГАННЯ

Після закінчення аудиту робочі документи залишаються в аудитора. На підставі робочих матеріалів аудитор може складати різні довідки, таблиці, розрахунки. Але його право власності на ці матеріали обмежується етичними нормами та зобов'язанням конфіденційності перед клієнтом. Робочі документи аудитора не можуть використовуватись як частина фінансової документації клієнта або як її заміна. Робочі документи не можна вимагати або вилучати в аудитора, за винятком випадку, коли органами міліції на аудиторську фірму заведено кримінальну справу.

Аудитор повинен організувати надійне зберігання робочих документів, щоб забезпечити конфіденційність. Термін зберігання документації визначається як практикою аудиторської діяльності, так і строком позовної давності у разі, якщо клієнт порушить справу проти аудитора. Мінімальний термін зберігання документації має бути не меншим ніж три роки з моменту надання аудиторського висновку клієнтові.

8.4. ДОДАТКОВА ПІДСУМКОВА ДОКУМЕНТАЦІЯ

Додаткова підсумкова документація не є обов'язковою і видається замовникові тільки в тому випадку, коли аудитор вважає це необхідним, або у випадку, коли це обумовлено в договорі чи додатковій угоді між аудитором та клієнтом. Додаткова документація оформлюється як додаток до аудиторського висновку або як самостійний документ.

Як додаток до аудиторського висновку додаткова підсумкова документація оформлюється, якщо аудитор у висновку посилається на неї. В іншому випадку додаткова підсумкова документація є самостійним документом. Аудитор може не посилатися у висновку на додаткову документацію в тому разі, якщо викладене в ній не є настільки істотним, щоб вплинути на зміст аудиторського висновку. Зміст та форми додаткової підсумкової документації аудиту визначає сам аудитор.

Додаткова підсумкова документація аудиту оформлюється під одною з таких назв: "Аудиторський звіт", "Звіт про проведення аудиту", "Звіт про результати проведення аудиту", "Звіт про експрес-огляд", "Експертний огляд", "Зауваження та рекомендації за результатами аудиторської перевірки", "Лист-інформування клієнта" тощо.

Після завершення аудиту один примірник підсумкової документації (аудиторського висновку та додаткової документації) залишається в аудитора (аудиторської фірми). З урахуванням забезпечення зберігання та конфіденційності аудиторська фірма (аудитор) встановлює порядок зберігання підсумкової документації. Заборонено її вимагати або вилучати в аудитора (аудиторської фірми), за винятком випадків, передбачених законодавством.

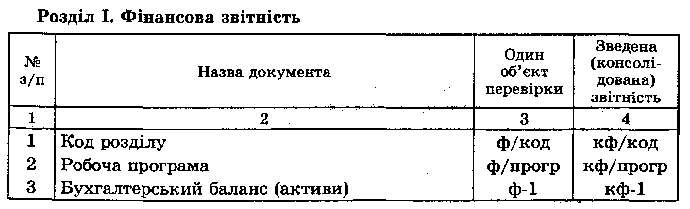

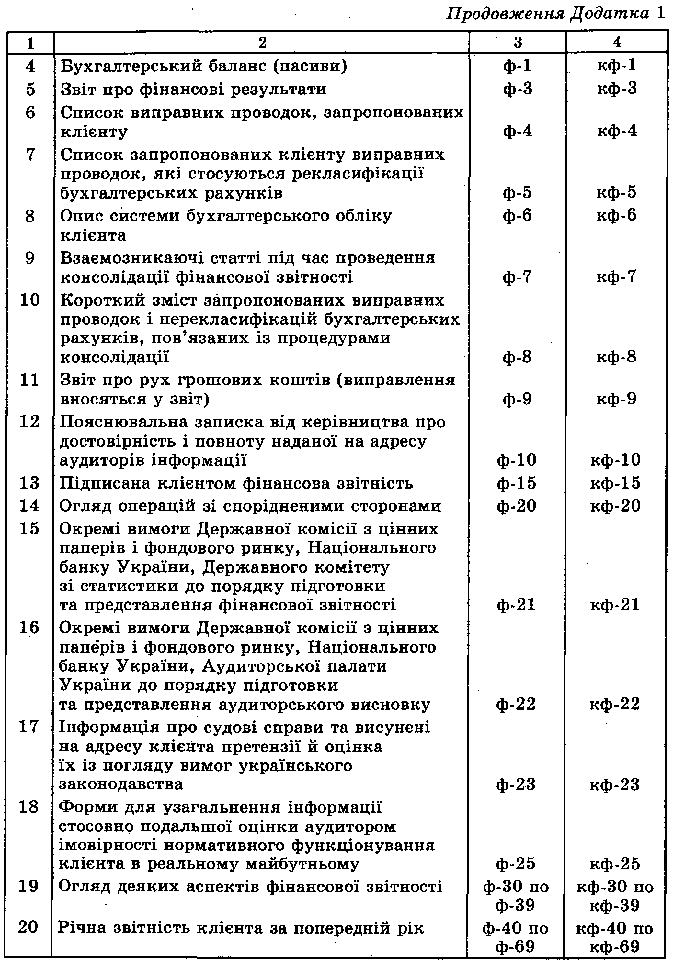

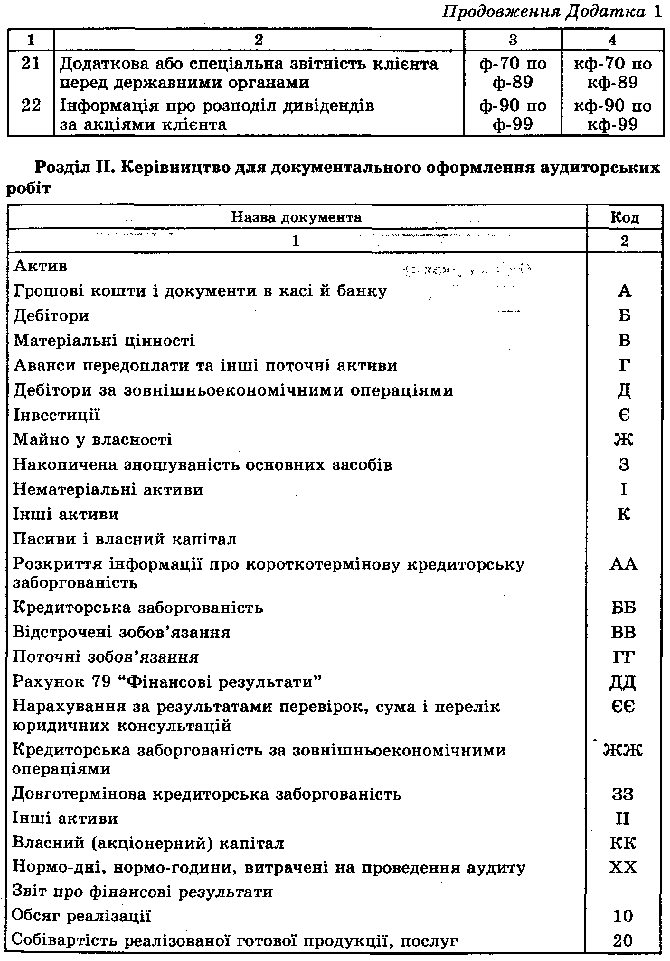

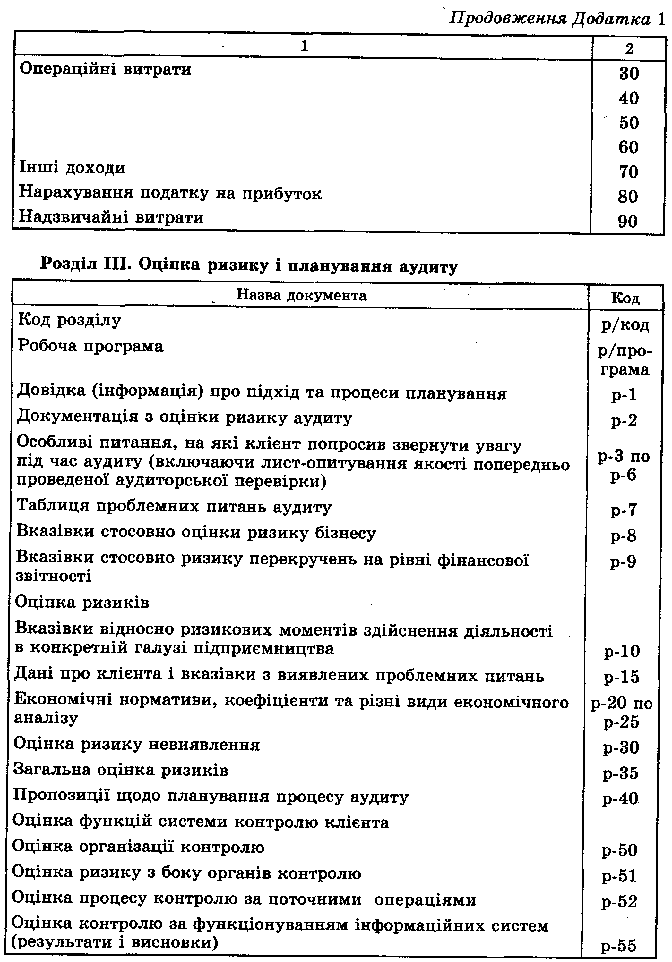

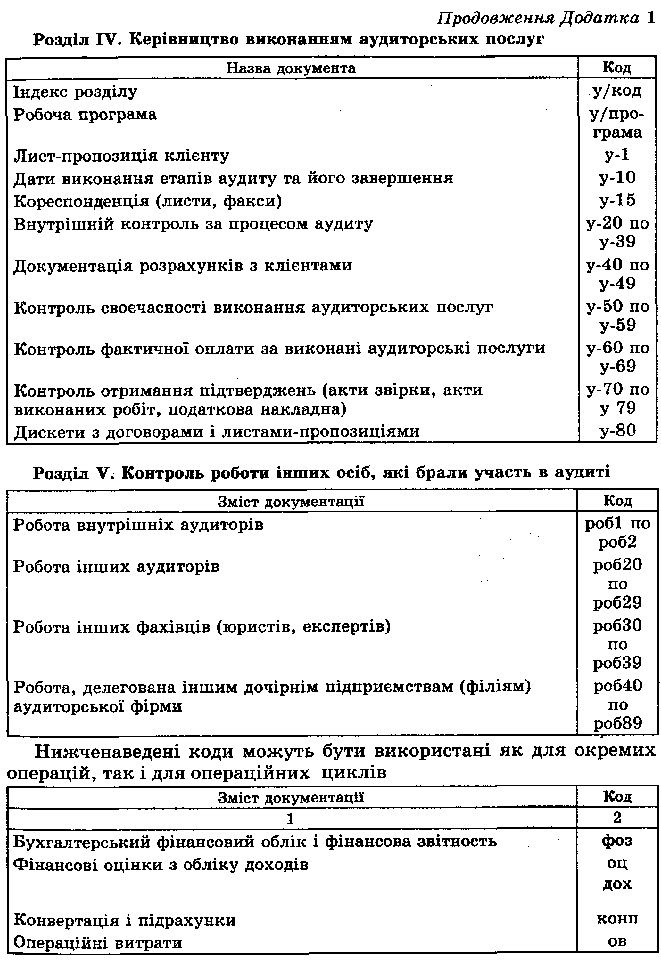

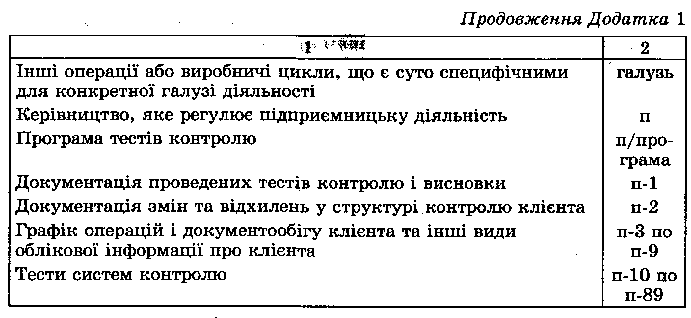

Додаток 1 до ННА 6

Приклад організації документального оформлення аудиту та присвоєння кодів (шифрів)

Види документації мають відповідати галузевим ознакам клієнта і змісту прийнятих аудитором рішень.

Контрольні запитання

1. Дайте визначення робочим документам аудитора.

2. Аудиторська документація, її види.

3. Що таке підсумкова документація?

4. Які функції виконують робочі документи?

5. Яку інформацію включають робочі документи?

6. Чим обмежується право власності аудитора на робочі документи?

7. В якому випадку додаткова підсумкова документація видається замовникові?

8. Під якими назвами може оформлюватися додаткова підсумкова документація?

Тема 9 УЗАГАЛЬНЕННЯ РЕЗУЛЬТАТІВ АУДИТУ

9.1. Поняття аудиторського звіту й аудиторського висновку

9.2. Основні елементи аудиторського висновку

9.3. Види аудиторських висновків та їх зміст

9.1. ПОНЯТТЯ АУДИТОРСЬКОГО ЗВІТУ Й АУДИТОРСЬКОГО ВИСНОВКУ

Результати аудиторської перевірки відображаються в аудиторському звіті. Аудиторський звіт містить відомості про стан обліку, внутрішнього контролю, достатність і достовірність фінансової звітності. У зв'язку з тим, що зміст аудиторського звіту залежить від конкретних обставин та наслідків перевірки, він складається за довільною формою. Аудиторський звіт складається тільки для замовника і може бути опублікований тільки за його дозволом.

Аудиторський звіт включає загальну (вступну), аналітичну і підсумкову частини.

У вступній частині вказують місце і дату складання звіту, назву аудиторської організації та її адресу, № і дату видачі Сертифіката та Свідоцтва про включення до Реєстру суб'єкта аудиторської діяльності, період, за який здійснюється перевірка, склад облікової та звітної документації, посилання на Закон і положення (стандарти) бухгалтерського обліку, Національні нормативи аудиту, якими керувався аудитор.

В аналітичній частині аудиторського звіту наводять результати перевірки бухгалтерського обліку і фінансової звітності, стану внутрішнього контролю, спосіб перевірки (суцільний, вибірковий), факти порушень законодавчих, інших нормативно-правових актів та встановлених правил ведення бухгалтерського фінансового обліку і складання фінансової звітності.

Третя, підсумкова частина аудиторського звіту включає висновок за результатами аудиторської перевірки.

Аудиторський висновок - це офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), що складається у встановленому порядку за наслідками проведення аудиту і містить у собі висновок стосовно достовірності фінансової звітності, повноти і відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності.

За визначенням Монтгомері [21, с. 469], "аудиторський висновок - це результат зусиль, спрямованих на проведення аудиту".

9.2. ОСНОВНІ ЕЛЕМЕНТИ АУДИТОРСЬКОГО ВИСНОВКУ

Основні елементи аудиторського висновку, види висновків та їх форма наведені у нормативі № 26 "Аудиторський висновок". Цей норматив розроблено на підставі Закону України "Про аудиторську діяльність" від 22 квітня 1993 р. Згідно зі статтями 7 і 21 цього Закону, аудитор має провести перевірку фінансової звітності суб'єкта господарювання з метою надання висновку про достовірність і реальність представленої інформації та її підтвердження або непідтвер-дження. Крім того, даний аудиторський норматив регулює основні принципи, за якими складається аудиторський висновок. У ньому, зокрема, вказано, що аудитор повинен проаналізувати й оцінити висновки, одержані на підставі аудиторських доказів для підготовки аудиторського висновку про перевірену фінансову звітність. Аудиторський висновок складається за довільною формою, але обов'язково має вміщувати нижчевказані розділи. У зв'язку з цим всі нижчевказані положення взято нами з Національного нормативу № 26 без змін, за винятком внесених автором доповнень і змін, викликаних виходом у світ нового Закону "Про облік та фінансову звітність" та Положень (стандартів).

Відповідно до Нормативу № 26 "Аудиторський висновок", основними елементами аудиторського висновку є:

* заголовок аудиторського висновку;

* вступ;

* масштаб перевірки;

* висновок аудитора про перевірену фінансову звітність;

* дата аудиторського висновку;

* адреса аудиторської фірми;

* підпис аудиторського висновку.

У Заголовку аудиторського висновку підкреслюється, що аудиторська перевірка проводилась незалежним аудитором, вказуються прізвище, ім'я та по батькові аудитора, назва аудиторської фірми. Крім того, зазначають повну назву підприємства, яке перевіряється, і час перевірки.

У розділі Вступ дається інформація про склад фінансової звітності та дату її підготовки. Тут також зазначається, що відповідальність за правильність підготовки звітності покладається на керівника підприємства та вказують про відповідальність аудитора за аудиторський висновок, який обґрунтовується результатами проведеної перевірки.

Вступна частина може мати такий вигляд:

"Згідно з договором №___від 01 січня 200__р. аудиторська фірма (повна назва аудиторської фірми) провела аудит поданого в додатку балансу товариства з обмеженою відповідальністю (повна назва ТОВ) станом на 1 січня 200__p., звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал за 200__р.

Відповідальність стосовно достовірності зазначеної фінансової звітності несе керівництво ТОВ.

Наш обов'язок - зробити висновок стосовно цієї фінансової звітності на підставі проведеного аудиту".

Розділ Масштаб перевірки дає впевненість його користувачам у тому, що аудиторську перевірку здійснено відповідно до вимог Національних нормативів аудиту, що регулюють аудиторську практику та ведення бухгалтерського фінансового обліку. В ньому також зазначається, що перевірка була спланована і підготовлена з достатнім рівнем впевненості в тому, що у фінансовій звітності немає суттєвих помилок.

Аудитор дає оцінку помилок у системах обліку та внутрішнього контролю підприємства та їхнього впливу на фінансову звітність. Даючи оцінку суттєвості помилок, аудитор керується положеннями Національного нормативу аудиту № 11 "Суттєвість та її взаємозв'язок з ризиком аудиторської перевірки".

Потім вказується, що аудитор використовував спосіб вибіркової перевірки інформації і брав до уваги тільки суттєві помилки. Тут же зазначаються принципи бухгалтерського обліку, які використовувалися на підприємстві під час перевірки.

У цьому розділі можна подати таке формулювання:

"Ми провели перевірку відповідно до вимог Закону України "Про аудиторську діяльність" та "Національних нормативів аудиту в Україні". Ці вимоги передбачають, що планування та проведення аудиту скероване на одержання обґрунтованих підтверджень щодо відсутності у фінансовій звітності суттєвих помилок. Аудит проведено шляхом тестування доказів на обґрунтування сум, виявлених у звіті про фінансові результати. Крім того, шляхом тестування дано оцінку відповідності даних звіту про фінансові результати з метою встановлення правильності "фінансових результатів від звичайної діяльності до оподаткування" (прибуток, збиток) - код рядка 170, 175".

У розділі Висновок аудитора про перевірену фінансову звітність подається висновок про правильність фінансової звітності, зокрема:

"Ми підтверджуємо, що баланс станом на 01 січня 200__р. повно і достовірно відображає активи і пасиви підприємства за всіма статтями, і його складено відповідно до вимог Положення (стандарту) бухгалтерського обліку 2 "Баланс", затвердженого наказом Міністерства фінансів України від 31 березня 1999 р. № 87".

У розділі Дата аудиторського висновку аудитор ставить дату на день завершення аудиторської перевірки. Причому дата на аудиторському висновку проставляється в той день, коли керівництво підприємства підписує акт приймання-передання виконаних аудитором робіт. Дата ставиться або перед вступною частиною аудиторського висновку, або після підпису аудитора.

У розділі Підпис аудиторського висновку ставиться підпис директора аудиторської фірми або уповноваженої на це особи, яка має відповідну серію сертифіката аудитора України* на вид проведеного аудиту.

В останньому розділі Адреса аудиторської фірми вказується адреса дійсного місцезнаходження аудиторської фірми та № Свідоцтва про включення до Реєстру суб'єктів аудиторської діяльності в Україні.

Аудитор повинен попередити керівництво підприємства, на якому проведена аудиторська перевірка, про його відповідальність за несвоєчасне подання аудиторського висновку податковим органам у випадку проведення обов'язкового аудиту.

9.3. ВИДИ АУДИТОРСЬКИХ ВИСНОВКІВ ТА ЇХ ЗМІСТ

Аудиторський висновок складається з дотриманням встановлених норм та стандартів і має містити підтвердження або аргументовану відмову від підтвердження достовірності, повноти та відповідності чинному законодавству фінансової звітності підприємства-клієнта. Перед складанням аудиторського висновку аудитор остаточно оцінює аргументованість своїх тверджень і доказів.

Аудиторський висновок може бути: безумовно позитивним, умовно-позитивним, негативним або дається відмова від надання висновку про фінансову звітність підприємства.

Коли складається негативний висновок або дається відмова від надання висновку, то можуть наводитись аргументи, якими керувався аудитор під час підготовки таких видів висновків, які відрізняються від позитивного.

Безумовно позитивний висновок складається, якщо виконано такі умови:

* аудитор отримав необхідну інформацію та пояснення і вони є достатньою базою для відображення реального стану справ на підприємстві;

* дані достовірні за суттєвими питаннями;

* фінансова звітність відповідає прийнятій на підприємстві системі бухгалтерського обліку, що, у свою чергу, відповідає вимогам чинного законодавства України;

* фінансова звітність складена на підставі правильних облікових даних і позбавлена суттєвих відхилень від нормативних положень;

* фінансова звітність складена відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" і Положень (стандартів) бухгалтерського обліку.

Враховується також стан бухгалтерського обліку та фінансової звітності підприємства.

У позитивному висновку можуть бути використані такі стверджувальні вислови, як "відповідає вимогам", "дає достовірне і дійсне уявлення", "достовірно відображає", "відображає реальний стан ..." тощо.

Аудитор не може видати умовно-позитивний висновок у разі існування фундаментальної непевності й незгоди.

Основні причини фундаментальної непевності - значні обмеження в обсязі аудиторської роботи у зв'язку з тим, що аудитор не може одержати всю необхідну інформацію й пояснення (через незадовільний стан обліку) і не може виконати всі необхідні аудиторські процедури (через обмеження у часі перевірки, що диктуються клієнтом).

Причини незгоди такі:

* неприйнятність системи обліку або порядку проведення облікових операцій;

* фундаментальна незгода з повнотою відображення фактів у обліку і звітності;

* невідповідність порядку оформлення або здійснення господарських операцій чинному законодавству.

Непевність чи незгода вважаються фундаментальними у випадку, коли вплив факторів на фінансову інформацію настільки значний, що це може суттєво змінити дійсний стан справ.

Наявність фундаментальної незгоди може зумовити негативний аудиторський висновок. Наявність фундаментальної непевності може стати причиною відмови від надання аудиторського висновку.

У всіх випадках, коли аудитор складає висновок, який відрізняється від позитивного, він повинен дати опис усіх суттєвих причин непевності й незгоди.

Під час підготовки негативного аудиторського висновку можна використати такі вислови: "перекручує дійсний стан справ", "не задовольняє вимоги", "суперечить ...", "не відповідає ..." тощо.

Нижче наведено рекомендований зміст розділу аудиторського висновку, де наводиться ставлення аудитора до фінансової звітності залежно від виду висновку.

Позитивний висновок (існує безумовна позитивна згода) "... У результаті проведення аудиту встановлено: надана інформація дає дійсне і повне уявлення про реальний склад активів і пасивів суб'єкта, що перевіряється. Система бухгалтерського фінансового обліку, що використовувалася на підприємстві, відповідає законодавчим та нормативним вимогам.

Фінансову звітність підготовлено на підставі дійсних даних бухгалтерського обліку і вона достовірно та повно подає фінансову інформацію про підприємство станом на 01 січня 200__р. згідно з нормативними вимогами щодо бухгалтерського фінансового обліку та фінансової звітності в Україні".

Позитивний висновок (існує нефундаментальна непевність) "... У зв'язку з неможливістю перевірки фактів, які стосуються, наприклад, неучасті аудитора в інвентаризації активів, неможливості підтвердити початкові залишки в балансі з причини того, що аудит проводився іншою аудиторською фірмою, а також з причини обмеженості інформації, ми не можемо дати висновок за вказаними моментами, однак ці обмеження мають незначний вплив на фінансову звітність та на стан справ у цілому.

Ми підтверджуємо те, що за винятком обмежень, зазначених вище, фінансова звітність у всіх суттєвих аспектах достовірно і повно подає фінансову інформацію про підприємство станом на 01 січня 200__р. згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні".

Умовно-позитивний висновок (існує фундаментальна незгода) "... Під час проведеної аудиторської перевірки встановлено, що операції (дається перелік операцій або пишеться: "які викладені у Додатку № 1 до аудиторського висновку") проведені з порушенням встановленого порядку. Проте зазначені невідповідності мають обмежений вплив на фінансову звітність і не перекручують загальний фінансовий стан підприємства.

Ми підтверджуємо, що за винятком невідповідностей, викладених у Додатку № 1, фінансовий звіт в усіх суттєвих аспектах достовірно та повно подає фінансову інформацію про ТОВ станом на 01 січня 200__р. згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні". Негативний аудиторський висновок:

"... У результаті проведення аудиту встановлено, що за звітний період підприємством були допущені суттєві порушення і перекручення (дається перелік порушень або пишеться: "які викладені в Додатку № 1 до цього висновку"). Допущені порушення суттєво впливають на фінансову звітність підприємства та перекручують реальний стан справ.

Фінансова звітність має суттєві перекручення і недостовірне подає фінансову інформацію про підприємство станом на 01 січня 200__p., не виконані такі вимоги щодо організації бухгалтерського фінансового обліку та фінансової звітності в Україні (у стислій формі дається перелік питань, стосовно яких не виконані вимоги з організації обліку або пишеться: "з питань, які наводяться в Додатку № 1").

Таким чином, дані бухгалтерського обліку і фінансової звітності не дають достовірного уявлення про дійсний стан справ на підприємстві, що склався на 01 січня 200__p.".

Аудиторський висновок, в якому робиться відмова від надання висновку аудитора:

"... У зв'язку з неможливістю перевірки фактів, що стосуються (вказати факти) з причини (вказати причини) ми не можемо надати висновок стосовно вказаних моментів.

Вищенаведені моменти істотно впливають на дійсний стан справ у цілому (в основному).

У зв'язку з відсутністю достатніх аудиторських доказів, ми не можемо видати об'єктивний аудиторський висновок за фінансовою звітністю, підготовленою станом на 01 січня 200__p.".

Отже, є п'ять таких видів аудиторських висновків.

1. Безумовно позитивний висновок - надана інформація дає дійсне і повне уявлення про реальний склад активів і пасивів, господарська діяльність здійснюється відповідно до чинного законодавства, система обліку відповідає законодавчим і нормативним вимогам, фінансова звітність складена на підставі справжніх даних обліку і достовірно відображає фінансовий стан.

2. Умовно-позитивний висновок (є фундаментальна непевність). У зв'язку з неможливістю перевірки окремих фактів аудитор не може висловити свою думку щодо вказаних моментів, але вони мають обмежений вплив на стан справ у цілому і не перекручують дійсний фінансовий стан. Аудитор вважає можливим підтвердити, що за винятком згаданих обмежень надана інформація свідчить про відповідність господарської діяльності чинному законодавству. Система обліку відповідає законодавчо-нормативним вимогам. Фінансова звітність складена на підставі достовірних даних і в цілому достовірно відображає фактичний фінансовий стан.

3. Умовно-позитивний висновок (є фундаментальна незгода). Деякі операції оформлені з порушенням встановленого порядку. Однак вказані моменти мають обмежений вплив на стан справ у цілому і не викривляють дійсний фінансовий стан. Аудитор вважає можливим підтвердити, що за винятком згаданих обмежень надана інформація свідчить про відповідність здійснюваної господарської діяльності чинному законодавству. Система обліку відповідає законодавчим і нормативним вимогам. Фінансова звітність складена на підставі достовірних (справжніх) фінансових даних і в цілому достовірно відображає фактичний фінансовий стан.

4. Негативний висновок. Аудитом встановлені порушення. Допущені порушення викривляють реальний стан справ у цілому (в основному). Прийнята система обліку не відповідає законодавчим і нормативним вимогам. Дані фінансової звітності не відповідають обліковим даним. Таким чином, дані бухгалтерського обліку і фінансової звітності не дають достовірного уявлення про дійсний фінансовий стан.

5. Відмова від надання висновку. У зв'язку з неможливістю перевірити факти аудитор не може висловити думку щодо вказаних моментів. Представлені моменти суттєво впливають на дійсний стан справ у цілому. У зв'язку з відсутністю достатніх аудиторських свідчень аудитор не може видати об'єктивний аудиторський висновок.

Контрольні запитання

1. Що містить у собі аудиторський звіт?

2. З яких частин складається аудиторський звіт?

3. Що вказується у вступній частиш аудиторського звіту?

4. Що включає аналітична частина аудиторського звіту?

5. Як називається третя частина аудиторського звіту?

6. Що таке аудиторський висновок?

7. Які є основні елементи аудиторського висновку?

8. Що пишеться у заголовку аудиторського висновку?

9. Яка інформація подається у вступній частині висновку?

10. Що включає розділ "Масштаб перевірки"?

11. Що записується у розділі "Висновок аудитора про перевірену фінансову звітність"?

12. Як оформляється розділ "Дата аудиторського висновку"?

13. Хто підписує аудиторський висновок?

14. Що вказується у розділі "Адреса аудиторської фірми"?

15. Які Ви знаєте види аудиторських висновків?

16. У разі виконання яких умов складається позитивний висновок?

17. Які стверджувальні формулювання містить позитивний висновок?

18. Що записується в умовно-позитивному висновку?

19. Як Ви розумієте негативний аудиторський висновок?

20. В якому випадку робиться відмова від надання висновку аудитора?