Положение в экономике Израиля Экономика РФ наименее защищена от развивающегося кризиса

| Вид материала | Бюллетень |

- Бахтин Михаил Михайлович, 6660.41kb.

- Бахтин М. Творчество Франсуа Рабле и народная культура Средневековья и Ренессанса, 5896.24kb.

- 1. Стратегический менеджмент и его функции, 57.59kb.

- Экономика. Экономические науки, 237.28kb.

- Современные кризисные явления в финансовой сфере рассматриваются, как часть системного, 79.42kb.

- «Играют ли деньги главенствующую роль в современной экономике России», 351.07kb.

- Учебно-методический комплекс для студентов заочного обучения специальности Прикладная, 65.26kb.

- Глава, 270.54kb.

- Учебно-методический комплекс для студентов специальностей: 080801 «Прикладная информатика, 783.55kb.

- Реферат по экономике Инновационная экономика России. Инновации в медицине, 590.33kb.

Экономика Украины становится более инновационной

(Инновации и предпринимательство)

Согласно данным Госкомстата, в Украине увеличилось количество предприятий, желающих вкладывать в инновации - развитие собственного производства.

Так Удельный вес таких предприятий вырос за второй квартал (март-июнь 2007 года) на 0,7%, с 6,8% до 7,5%.

Также вырос удельный вес и реализованной наукоемной продукции на 0,4%, с 5,9% до 6,3%.

Кроме того, вырос перечень освоенных инновационных видов продукции на 441 видовую единицу, с 556 наименований до 997 наименований. Из них часть новых видов техники составляет по итогам II квартала 413 единиц (рост на 231 единицу в сравнении с І кварталом).

Было введено новых технологических процессов - 346 единиц (рост 144 единицы, с 202 в прошлом квартале), среди которых в 2 раза выросло количество введенных ресурсосохраняющих технических процессов с 68 до 126 наименований.

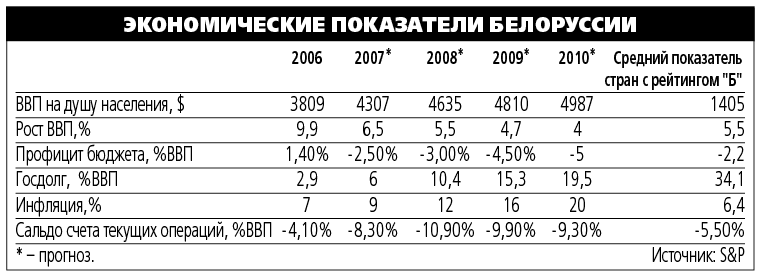

Белоруссия получила рейтинг. Ее экономика признана уникальной

(Ведомости)

Василий Кашин

Белоруссия получила суверенные рейтинги, теперь она сможет занимать деньги за границей. Агентства Standard & Poor's и Moody's отметили, что высокая роль государства и беспрецедентная концентрация политической власти до сих пор помогали ее экономике, но могут помешать в будущем.

В среду о присвоении первого рейтинга Белоруссии заявило агентство Moody's, двумя днями раньше рейтинг Белоруссии присвоило Standard & Poor's. До сих пор рейтингов у Белоруссии не было. Правда, в июле Moody's присвоило рейтинг Bа1 Белпромстройбанку (доля государства в капитале — 87%). Переговоры с рейтинговыми агентствами Белоруссия ведет с начала года, когда из-за удорожания российских энергоресурсов у нее выросли потребности в привлечении кредитов.

В среду о присвоении первого рейтинга Белоруссии заявило агентство Moody's, двумя днями раньше рейтинг Белоруссии присвоило Standard & Poor's. До сих пор рейтингов у Белоруссии не было. Правда, в июле Moody's присвоило рейтинг Bа1 Белпромстройбанку (доля государства в капитале — 87%). Переговоры с рейтинговыми агентствами Белоруссия ведет с начала года, когда из-за удорожания российских энергоресурсов у нее выросли потребности в привлечении кредитов.Активная работа над получением рейтингов началась в 2004 г., страна готовится вскоре получить и рейтинг Fitch, говорит руководитель белорусского аналитического центра Ecoom Сергей Мусиенко.

Moody's установило рейтинг эмитента обязательств в иностранной и национальной валютах B1, потолок суверенного валютного рейтинга (максимальный уровень рейтинга для инструментов этого эмитента) Ba2, потолок рейтинга валютных депозитов банков B2, потолок рейтинга страны в ее валюте Baa3, прогноз “стабильный”.

При рейтинге Moody's Ba2 белорусские облигации оцениваются как связанные с существенным кредитным риском. Но белорусский рейтинг у Moody's несколько выше украинского Ba3.

Рейтинги отражают “как недавние экономические успехи Белоруссии, так и вероятность, что быстрый рост цен на энергоносители с 2007 г. <...> может привести к ухудшению некоторых макроэкономических индикаторов”, отмечает вице-президент Moody's Джонатан Шиффер. “Белорусская модель”, соединяющая экономический рост и относительное социальное равенство, работала в последние пять лет очень хорошо, но непонятно, насколько справятся институты страны с новыми экономическими условиями, говорит Шиффер.

S&P присвоило Белоруссии долгосрочный рейтинг в иностранной валюте B+, в национальной валюте — BB, прогноз “стабильный”. В пользу Белоруссии — относительно высокий душевой ВВП ($3800 в 2006 г.), низкий госдолг (9% ВВП). Из категории стран с рейтингом этого уровня (Украина, Грузия, Сербия, Пакистан, Уругвай) Белоруссия — одна из самых развитых, хвалит страну S&P.

Слабые стороны Белоруссии — доминирование государства в экономике, низкий уровень золотовалютных резервов (в 2006 г. — меньше месячных платежей по счету текущих операций), централизованная политическая система, снижающая предсказуемость принимаемых решений. Здесь крайне низкий удельный вес частного сектора (менее 25% ВВП) и невысокий уровень прямых иностранных инвестиций.

Moody's подсчитало, что субсидирование белорусских предприятий — 7,4% госрасходов и около 3,5% ВВП 2007 г.

Получение рейтингов поможет Белоруссии занимать за рубежом, говорит Ярослав Лисоволик из “Дойче Банка”. В начале года белорусское правительство планировало разместить облигации на сумму до $1 млрд, говорит руководитель белорусского Исследовательского центра Мизеса Ярослав Романчук. Но из-за сложностей с получением российского кредита на $1,5 млрд выпуск гособлигаций может быть расширен, считает он.

Привлечение кредитов необходимо белорусскому правительству для сохранения привязки белорусского рубля к доллару на фоне растущего отрицательного торгового сальдо (по итогам первого полугодия оно почти удвоилось и достигло $1,8 млрд).

Правительство Белоруссии вчера рассмотрело прогноз, по которому темп роста ее экономики в 2008 г. сократится до 7,5-8,5% (в 2006 г. — +9,9%). В этом году рост тоже замедляется — до 8,5%, полагает правительство. Дефицит госбюджета составит 2% ВВП (в 2007 г. — 1,5%).

Правительство решило, что в будущем году Белоруссия ликвидирует дорожный налог и ряд сборов, а взамен повысит НДС с 18% до 20%. При этом суммарная налоговая нагрузка, по подсчетам минфина Белоруссии, упадет на 0,1%.

ТУРЦИЯ - Программа экономического развития на 2008 - 2010 гг.

(БИКИ)

Как сообщает немецкое информационное агентство "Вfаi", в Турции разработана программа экономического развития на 2008 -2010 гг., в которой определены цели и задачи страны в сферах государственных финансов, государственного инвестирования и внешней торговли, намечены мероприятия по повышению конкурентоспособности промышленного сектора экономики, увеличению занятости населения (планируется создание около 1,4 млн. новых рабочих мест), улучшению системы социального страхования, ускорению регионального развития и усилению эффективности государственного управления. Кроме того, важнейшими целями программы являются также сокращение государственного долга, преодоление противоречий между регионами страны и борьба с "теневым" сектором экономики.

В соответствии с планами правительства Турции, в ближайшие годы источником роста ВВП должна стать интенсивно развивающаяся внешняя торговля, объем которой, несмотря на небольшой спад в текущем году, к 2010 г. достигнет примерно 340 млрд. долл. Программой предусматривается ежегодное увеличение импорта на 9,5% (в результате чего в 2010 г. он превысит 200 млрд. долл.) и экспорта - на 11,1%. Предполагается, что темпы экономического развития Турции в 2008 г. составят более 5,5%, а в 2009 - 2010 гг. -5,7% (при уровне инфляции не более 4%). В 2010 г. доходы от туризма превысят 20 млрд. долл., а доходы на душу населения возрастут до 7466 долл.

Дефицит торгового баланса сохранится, поскольку существует достаточно сильная зависимость турецкой промышленности от импорта сырья, энергоносителей и полуфабрикатов. Дефицит платежного баланса по текущим операциям будет увеличиваться, так как финансирование программы государственного развития в значительной мере основано на импорте капитала.

Специалисты отмечают возрастающий интерес к Турции международных компаний, с 2005 г. наблюдается устойчивый рост прямых иностранных инвестиций. Таким образом, экономика страны становится все более зависимой от иностранного капитала, что влечет за собой увеличение рисков, связанных с состоянием мировых финансовых рынков.

Кредитно-денежная политика центрального банка Турции и бюджетная политика страны остаются направленными на стабилизацию экономической ситуации. Высокие процентные ставки будут регулировать спрос на капитал и сдерживать инфляцию. В настоящее время правительство продолжает снижать уровень государственного инвестирования, прирост которого в 2008 г. относительно уровня предыдущего года составит всего 0,9%, однако в дальнейшем произойдет его увеличение (до 2,5% в 2010 г.). Таким образом, в ближайшие годы движущей силой инвестиционных процессов и экономического развития страны станет частный сектор.

В соответствии с программой продолжится приватизация государственного имущества. Планиру- ется передача в частные руки предприятий табачной, энергетической, нефтехимической и телекоммуникационной отраслей. Будет сокращаться государственное участие в сахарной промышленности, а также в компаниях, деятельность которых связана с морским хозяйством.

К 2010 г. предполагается снижение размера государственного долга до 30,6% ВВП (в 2007 г. -41,8%), объема налоговых поступлений и государственных сборов (включая отчисления на социальное страхование) до 31,3% ВВП (в 2007 г. - 31,8%). Повышению мировой конкурентоспособности страны будут способствовать развитие энергетической и транспортной инфраструктур, более широкое использование современных информационных и коммуникационных технологий, а также структурная перестройка государственных органов и учреждений. Аналитики полагают, что минувшие выборы в парламент, состоявшиеся 22 июня 2007 г., не изменят вектор экономической политики правительства Турции.

Некоторые показатели экономического развития Турции

2008 г. 2009 г. 2010 г.

ВВП

Млрд. долл. 482,7 527,2 571,2

На душу населения (долл.) 6456 6969 7466

Прирост (%) 5,5 5,7 5,7

Потребление (прирост, %) 5,2 6,2 6,6

Государственное 4,9 2,1 4,1

Частное 5,3 6,9 6,9

Инвестиции (прирост, %) 7,2 6,0 5,2

Государственные 0,9 0,5 2,5

Частные 9,5 7,5 6,5

Экспорт (млрд. долл., фоб) 112,4 124,2 137,5

Импорт (млрд, долл., сиф) 168,4 184,1 202,2

Дефицит торгового баланса

(млрд. долл.) 56,0 59,9 64,7

Поступления от туризма

(млрд. долл.) 19,1 19,8 20,5

Дефицит платежного баланса

по текущим операциям

(млрд, долл.) 31,0 32,9 35,4

Объем внешней торговли

(% ВВП) 58,2 58,5 59,5

Государственные доходы (% ВВП) 43,9 43,7 42,7

Государственные расходы

(% ВВП) 44,7 42,1 40,6

Государственный

долг (% ВВП) 39,4 35,1 30,6

Инфляция (рассчитана по

уровню потребительских цен

на конец года, %) 4,0 4,0 ------

Население (млн. человек) 74,8 75,6 76,5

Число занятых (млн. человек) 23,1 23,6 24,1

Уровень безработицы (%) 9,6 9,5 9,5

Источники: "Mittelfristiges Wirtschaftsprogramm 2008 bis 2010", "Beschluss des Ministerrats № 2007/ 12300", "Resmi Gazete" № 26559 от 21.6.07.

О проблемах развития экономики Италии

(БИКИ)

Недавний кризис правительства во главе с Р. Проди угрожает вернуть Италию во времена политической нестабильности. Это был уже 61-й политический кризис за послевоенный период. Хотя страна может жить в условиях таких постоянно повторяющихся кризисов, ее экономика страдает от них больше, чем это признают представители правительства. К такому выводу приходят аналитики германской газеты "Frankfurter Allgemeine Zeitung" ("FAZ"), рассматривая нынешнее состояние итальянской экономики.

После вышеуказанного политического кризиса, констатируют они, положение на финансовом рынке страны оставалось довольно спокойным. Однако в прежние годы дело обстояло иначе. Например, в конце 1994 г. - начале 1995 г. вследствие политических беспорядков обменный курс итальянской лиры за несколько месяцев упал на 18%. Когда уходило в отставку то или иное правительство и предстояли выборы, а претенденты на власть не скупились на предвыборные обещания, курс лиры и процентная ставка Центрального банка были индикаторами, по которым иностранные инвесторы могли судить о состоянии итальянских финансов и перспективах развития общехозяйственной конъюнктуры в стране.

После заключения в 1992 г. Маастрихтского соглашения по этим индикаторам можно было судить также о способности правительства страны провести реформы и о степени ее готовности к вступлению в Европейский валютный союз (ЕВС). После того, как Италия в 1998 г. стала членом ЕВС, этот союз, по мнению аналитиков, защитил стра ну от финансовых неурядиц, в частности от резкого падения курса лиры.

Итальянские предприниматели утверждают, что их не затрагивают те изменения, которые постоянно происходят на политической арене. Речь здесь идет прежде всего о тех отраслях, которые не зависят от государственных заказов (производство на экспорт модной одежды, машин и оборудования, вина, макаронных изделий). Однако на самом деле они опасаются, что политическая нестабильность нанесет еще больший ущерб их конкурентоспособности на внешних рынках. Дело в том, что предприятия малого и среднего бизнеса (в данном случае имеются в виду прежде всего они) больше других зависят от услуг, оказываемых государством, в первую очередь от хорошей транспортной и другой инфраструктуры, подготовки кадров высококвалифицированных специалистов и стабильно функционирующей судебной системы.

Однако вследствие слабости и недолговечности правительств во всем этом, указывают наблюдатели, в Италии ощущается дефицит. Невозможна, например, быстрая доставка грузов по железной дороге (для сравнения: в ФРГ такие грузы доставляются по стране в течение суток). Недостаточна и пропускная способность автострад, особенно связывающих северо-восточный регион страны (вокруг Венеции) с остальной ее территорией. Грузовые перевозки в сельской местности на легковом автотранспорте из-за состояния дорог нередко осуществляются крайне медленно (со скоростью 30 км/ч).

Пассивность государства часто сказывается и в области профессионального обучения: хорошие образовательные центры для подготовки специалистов имеются лишь в тех промышленных районах, которые уже давно специализируются на производстве обуви, тканей и изделий из кожи. Оставляет желать лучшего и юстиция: судебные процессы, разбирающие тяжбы между предпринимателями, нередко продолжаются десятилетиями.

Что касается крупного бизнеса - предпринимателей и менеджеров, живущих за счет государственных заказов или работающих в контролируемых государством компаниях, то в течение многих десятилетий

политической нестабильности они приспособились к постоянной смене правительств. Главным условием их "выживания" была тесная взаимосвязь бизнеса и политики. "Политик, занимавший министерский пост лишь короткое время, -отмечает в связи с этим газета "FAZ", - за данный период часто насаждал на крупных государственных предприятиях своих фаворитов, которые нередко сохраняли полученный пост и при его преемнике".

Хотя за последние годы в Италии значительная часть компаний государственного сектора была приватизирована или по крайней мере стала котироваться на бирже, были созданы новые государственные компании, прежде всего в области инфраструктуры, электро-, газо- и водоснабжения и в других секторах, которые, по словам экспертов "FAZ", стали "новыми доходными местами политиков".

Касаясь прямых иностранных инвестиций (ПИИ) в итальянскую экономику, германская газета указывает, что в течение последних десятилетий иностранные инвесторы проявляли к Италии как месту вложения капиталов гораздо меньший интерес, чем, например, к Испании. Согласно статистическим данным, объем ПИИ в экономику Италии в 90-е годы не достигал даже У4 их размеров в Испании. Основной вклад в развитие итальянской экономики вносят местные предприниматели: число зарегистрированных в стране предприятий (включая мелкие) в 2006 г. увеличилось на 73 тыс. и достигло 6,1 млн. После спада, вызванного прежде всего конкуренцией дешевой китайской продукции, в Италии вновь возрождаются такие традиционные отрасли, как производство обуви, текстиля и одежды. Объем итальянского экспорта в 2006 г. вырос на 7% и достиг 347 млрд. евро. Значительный вклад в его рост внесли швейная и обувная промышленность.

Итальянская экономика, заявил в беседе с корреспондентом газеты "FAZ" президент Объединения предпринимателей Италии Л. ди Монтеземоло, начала преодолевать период застоя и медленных темпов роста благодаря прежде всего предпринимателям, которые перестраивают структуру своих предприятий и ищут новые рынки.

Некоторые показатели развития экономики Италии

Площадь (кв. км) 301338

Население (2006 г., млн. человек) 59,1

Плотность населения

(2006 г., жителей на кв. км) 196

I П Ш IV V 1)VP1)

Реальный ВВП (% к предыдущему году) 0,3 1,2 0,0 1,7 1,4 1,4

Инфляция (%, в среднем за год) 2,8 2,3 2,2 2,3 2,0 1,9

Безработица (% экономически активного

населения) 2) - -- 8,0 7,7 7,1 7,0 7,0

_________________________________________________________

Прогноз.

В 1999 г. уровень безработицы составлял 10,9% экономически активного населения.

Примечание. I- 2003 г., II - 2004 г., Ш - 2005 г., IV - 2006 г., V - 2007 г., VI - 2008 г.

Дефицит государственного бюджета в 1995 г. составлял 7,7% ВВП, в 2000 г. он сократился до 0,6%, а в 2001 г. вновь увеличился до 3,2% и в 2005 г. - до 4,1% ВВП. Бюджетные расходы на пенсионное обеспечение в 1995 г. были равны 15% ВВП, в 1997 г. они увеличились до 15,8%, а в последующие годы оставались примерно на таком же уровне -15,7% ВВП в 2005 г.

Бюджетные расходы на здравоохранение в 1995 г. равнялись 5,1% ВВП, в последующие годы они медленно возрастали, достигнув в 2005 г. 6,7% ВВП.

Структура экономики

(2005 г., доля в ВВП, %)

Промышленность, строительство 27

Сельское и лесное хозяйство, рыболовство 2

Прочие производственные отрасли 7

Торговля, банки и страхование 64

Источники: Федеральное агентство внешнеэкономической информации Германии, Евростат, Европейский центральный банк, Институт газеты "FAZ".

О развитии экономики Вьетнама

(БИКИ)

Как сообщает немецкое информационное агентство „Bfai", в I полугодии 2007 г. ВВП Вьетнама рос достаточно высокими темпами и по итогам года реальное значение этого показателя может составить около 8%. Правительство страны поставило цель - к 2020 г. достичь уровня промышленно развитых государств. В настоящее время в экономику увеличивается приток инвестиций, в том числе иностранных, и Вьетнам имеет неплохие перспективы стать достаточно крупным производителем высокотехнологичных товаров, в частности электроники. В I полугодии 2007 г. экономическое развитие страны обеспечили промышленность и строительство, на долю которых приходится 40,5% ВВП. По оценкам аналитиков, в первые 6 месяцев текущего года относительно аналогичного периода 2006 г. рост в этих отраслях составил 9,9%.

Специалисты Всемирного банка полагают, что в ближайшие 5 лет важным условием для достижения поставленной правительством цели является ежегодный стабильный рост ВВП в размере 8%. Второй составляющей успеха называют "стратегическое инвестирование" (до 2010 г. - более 140 млрд. долл.). Инвестиции должны стать основным двигателем экономического развития страны. В I полугодии 2007 г. по сравнению с тем же периодом предыдущего года органы государственной статистики Вьетнама зафиксировали рост совокупных инвестиций на 14% (до 196,8 млрд, донгов, или примерно 12,2 млрд. долл.), при этом иностранные инвестиции увеличились на 19% и составили 32,2 млрд. донгов.

В соответствии с докладом, опубликованным в "Wall Street Journal", привлекательность Вьетнама для иностранных компаний заключается в первую очередь в низкой стоимости рабочей силы, поэтому они рассматривают страну как альтернативу Китаю. В настоящее время крупными инвесторами являются "Canon" (экспорт струйных принтеров, г. Ханой), "Panasonic" (бытовая электроника, г. Ханой), "Intel" (производство полупроводников, г. Хо-Ши-Мин). Также прямые иностранные инвестиции направлены на проведение научно-исследовательских работ на территории страны.

По мнению представителя германской промышленности в Ханое Я. Нётера, в средне- и долгосроч- ной перспективе Вьетнам следует расценивать как новый плацдарм для изготовления высокотехнологичной продукции при условии, что в стране ускорится создание производственных мощностей в информационно-технологическом секторе и сфере защиты окружающей среды. На экономическом форуме в Кёльне, посвященном сотрудничеству ФРГ со странами Азиатско-Тихоокеанского региона (АТР), в качестве одной из целей стратегии промышленного развития Вьетнама Я. Нётер назвал следующую: к 2010 г. добиться экспорта электронных приборов в размере примерно 4,7 млрд. долл. По оценкам "Electronic Contract Manufacturing", в 2011 г. страна может иметь достаточно широкую нишу на рынке стран АТР.

Согласно предварительным данным, в I полугодии 2007 г. по сравнению с тем же периодом предыдущего года, товарный экспорт Вьетнама вырос на 19% и составил около 22,5 млрд. Австралийский "ANZ Investment Bank" и американский "Wall Street Journal" полагают, что рост доходов в промышленности будет способствовать увеличению спроса на услуги. Так, за I и II кварталы текущего года вьетнамские компании экспортировали услуг почти на 3 млрд., и при сохранении текущей динамики годовое увеличение в этом секторе может составить более 8,5%. На положение в сельском хозяйстве и животноводстве негативное воздействие оказала длительная засуха, вследствие чего в этих отраслях зафиксированы низкие темпы развития.

В следующей таблице приводятся некоторые показатели экономического развития Вьетнама в I полугодии 2007 г. (реальные изменения по сравнению с аналогичным периодом 2006 г., %):

ВВП 7,9

Обрабатывающая промышленность 12,3

Строительство 9,9

Услуги 8,4

Сельское хозяйство 1,7

Горнодобывающая промышленность 0,6

Источник: "General Statistics Office, Hanoi".

О положении в экономике стран СНГ

(БИКИ)

Экономика стран СНГ продолжает развиваться высокими темпами, что связано со стабильным экономическим положением государств - экспортеров нефти и оживлением деловой активности в странах - импортерах энергоносителей, многие из которых получили выгоды от повышения цен на ненефтяные сырьевые товары и роста внутреннего спроса, отмечается в докладе МВФ о состоянии и перспективах развития мировой экономики, подготовленном в апреле текущего года. Несмотря на то, что темпы прироста реального ВВП стран СНГ, как ожидают, замедлятся, по данному показателю они будут на втором месте после стран Азии с формирующимися рынками.

Темпы развития экономики России останутся высокими. Повышение цен на сталь на мировом рынке и стабильный рост внутреннего спроса будут поддерживать рост экономики Украины, однако его темпы замедлятся в связи с повышением цен на импортируемый природный газ и связанным с этим ухудшением условий торговли. Вероятное резкое снижение деловой активности в мире в целом, подчеркивается в докладе, может оказать негативное влияние на экспорт стран СНГ, хотя внутренний спрос в большинстве этих государств, как ожидают, будет продолжать стабильно расти.

Состояние платежных балансов по текущим операциям стран - экспортеров нефти (таких, как Туркмения и Азербайджан) улучшилось, в других государствах оно ухудшилось вследствие увеличения объема импорта энергоносителей и повышения цен на них (на Украине и в Грузии) или из-за снижения спроса на некоторые статьи экспорта. Состояние платежного баланса по текущим операциям в странах СНГ в краткосрочной перспективе, по прогнозу МВФ, останется устойчивым, что связано с продолжающимся повышением спроса на основные статьи экспорта данных стран.

Вследствие стабильного роста внутреннего спроса и притока иностранного капитала инфляция в этих государствах останется одной из самых высоких в мире, хотя в некоторых из этих стран она незначительно снизится. В России базовая инфляция в 2006 г. сократилась на 2 процентных пункта - до 9% (в связи с замедлением роста регулируемых цен и номинальным повышением курса рубля), однако осталась выше запланированных правительством на конец прошлого года 8,5%. Снижение инфляции до планируемых 8% в 2007 г., подчеркивается в докладе, станет возможным в результате более существенного повышения курса российской национальной валюты. На Украине темпы инфляции, стимулируемые ростом цен на импортируемые энергоносители, достигли двузначных цифр. Валютная политика, полагают эксперты МВФ, должна играть более важную роль в препятствовании росту инфляции. Меры, направленные на снижение инфляции, которые были приняты правительством Украины, положительно оцениваются экспертами, тем не менее важное значение для сдерживания инфляции, по их мнению, может иметь постепенный переход к более гибкому валютному курсу.

Балансы государственных бюджетов в некоторых странах ухудшились, так как темпы прироста расходов опережали рост доходов, вызванный увеличением экспорта и оживлением деловой активности в данных странах. Финансовые позиции других стран укрепились. Так, состояние государственного бюджета России улучшилось (несмотря на ускорение роста расходов), так как значительная часть доходов от экспорта нефти была направлена в стабилизационный фонд. На Украине государственные расходы были ниже запланированного уровня, в то время как доходы стабильно росли. В связи с устойчивым повышением внутреннего спроса правительства данных стран, по мнению экспертов МВФ, должны избегать дополнительного повышения государственных расходов, особенно в тех областях, которые могут стимулировать рост потребления (например, пенсии или заработная плата), с тем, чтобы препятствовать повышению инфляционного давления.

Сохранение высоких темпов экономического подъема, полагают авторы доклада, потребует отказа от экспорта сырьевых товаров как главного источника роста экономики. Устойчивое повышение внутреннего спроса в последние годы было обусловлено в основном повышением потребления, стимулированным существенным притоком капиталовложений, быстрым ростом кредитования и (в некоторых странах) увеличением государственных расходов на повышение пенсий и заработной платы. Несмотря на значительное повышение в некоторых странах государственных капиталовложений (в основном в добывающие отрасли и связанную с ними транспортную инфраструктуру), соотношение инвестиций и ВВП в государствах СНГ ос- талось сравнительно низким, что подчеркивает необходимость привлечения большего объема частных инвестиций в несырьевые сектора экономики, где уровень иностранных капиталовложений особенно низок.

Во многих странах СНГ, подчеркивается в докладе, не завершены структурные реформы, необходим также дальнейший прогресс в улучшении инвестиционного климата. Приоритетными задачами для правительств данных государств, по мнению экспертов МВФ, являются расширение и укрепление внутренних финансовых рынков, реформирование государственных гражданских служб и энергетического сектора, системы налогообложения, повышение степени защиты прав на собственность, снижение уровня коррупции и уменьшение вмешательства государства в экономику, укрепление юридической системы.

Некоторые показатели развития экономики стран СНГ

| | Реальный ВВП | Цены на потребитель | Сальдо платежного | |||||||||

| | | | | | | cкие товары | | баланса по текущим | ||||

| | | | | | | | | | | операциям | | |

| | I | П | Ш | IV | I | П | Ш | IV | I | П | Ш | IV |

| | (% к предыдущему году) | | С | ft)" | | | (% к ВВП) | | ||||

| Страны СНГ | 6,6 | 7,7 | 7,0 | 6,4 | 12,4 | 9,6 | 9,0 | 8,3 | 8,8 | 7,7 | 5,0 | 4,4 |

| Россия | 6,4 | 6,7 | 6,4 | 5,9 | 12,7 | 9,7 | 8,1 | 7,5 | 10,9 | 9,8 | 6,2 | 5,0 |

| Азербайджан | 24,3 | 31,0 | 29,2 | 23,1 | 9,7 | 8,4 | 21,1 | 17,0 | 1,3 | 15,7 | 27,4 | 36,2 |

| Армения | 14,0 | 13,4 | 9,0 | 6,0 | 0,6 | 2,9 | 4,0 | 4,5 | -3,9 | -5,0 | -5,5 | -5,3 |

| Белоруссия | 9,3 | 9,9 | 5,5 | 3,9 | 10,3 | 7,0 | 11,4 | 13,7 | 1,6 | -4,1 | -8,7 | -6,4 |

| Грузия | 9,6 | 9,0 | 7,5 | 6,5 | 8,3 | 9,2 | 6,3 | 5,5 | -5,4 | -9,5 | -15,2 | -12,7 |

| Казахстан | 9,7 | 10,6 | 9,0 | 8,1 | 7,6 | 8,6 | 8,8 | 6,8 | -1,3 | -1,4 | -0,9 | -0,4 |

| Киргизия | -0,2 | 2,7 | 6,5 | 6,6 | 4,3 | 5,6 | 5,0 | 4,0 | -2,3 | -16,8 | -12,6 | -10,8 |

| Молдавия | 7,5 | 4,0 | 4,5 | 5,0 | 11,9 | 12,7 | 11,4 | 8,9 | -8,1 | -8,3 | -6,2 | -5,7 |

| Таджикистан | 6,7 | 7,0 | 7,5 | 8,0 | 7,3 | 10,1 | 11,4 | 9,2 | -2,5 | -2,5 | -15,2 | -15,3 |

| Узбекистан | 7,0 | 7,2 | 7,7 | 7,5 | 21,0 | 19,5 | 10,4 | 12,2 | 14,3 | 19,4 | 19,7 | 18,6 |

| Украина | 2,7 | 7,1 | 5,0 | 4,6 | 13,5 | 9,0 | 11,3 | 10,0 | 2,9 | -1,7 | 41 | -5,5 |

1) Среднегодовое изменение в %, а не с декабря по декабрь, как это принято в некоторых странах.

Примечание: I- 2005 г.; II - 2006 г.; III - 2007 г., прогноз; IV - 2008 г., прогноз.

БИКИ 16.VIII.2007 ЛС