Факультет Экономики и управления

| Вид материала | Пояснительная записка |

- Факультет экономики и управления, 33.97kb.

- Московский Государственный Университет технологий и управления Факультет: Экономики, 283.38kb.

- Высшего Профессионального Образования балтийский гуманитарный институт факультет экономики, 834.68kb.

- Факультет экономики и управления, 82.04kb.

- Новосибирская Государственная Академия Экономики и Управления Факультет: менеджмент,, 71.04kb.

- Самарский государственный университет факультет экономики и управления центр экономического, 91.87kb.

- Нп институт анализа экономики города и региона самарский государственный университет, 96.38kb.

- М. В. Ломоносова Факультет экономики и управления Отделение государственное и муниципальное, 1484.73kb.

- Новосибирский Академия Экономики и Управления., Факультет управления производством,, 78.73kb.

- 1. Предмет и метод оценки ценных бумаг, 41.38kb.

Стоимость полного варианта работы 1500 руб.

Hotdiplom.ru

Пишите: Hotdiplom@bk.ru

Звоните: +7-908-150-84-32

ВОЛЖСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ ВОДНОГО ТРАНСПОРТА

Факультет Экономики и управления

ДОПУЩЕН К ЗАЩИТЕ

Заведующий кафедрой

_______________________

_______________________

(наименование кафедры)

_______________________

(ученая степень, звание)

_______________________

(и., о., фамилия)

«_____»___________2010 г.

Прибыль организации, источники ее формирования и резервы роста (на примере ООО «Сфера-НН»)

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА ДИПЛОМНОГО ПРОЕКТА

Разработал_студентка_ ВЫРЕЗАНО ДЕМО-ВЕРСИЯ __

Студент________________ _____________________ __________ ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Руководитель проекта

_к.э.н., ассистент________ _____________________ ___________ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Консультанты

_______________________ ______________________ ______________________

_______________________ ______________________ ______________________

_______________________ ______________________ ______________________

_______________________ ______________________ ______________________

(ученая степень, звание) (подпись, дата) (и., о., фамилия)

2010 г.

ОГЛАВЛЕНИЕ

ВОЛЖСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ ВОДНОГО ТРАНСПОРТА 1

Факультет Экономики и управления 1

1

ДОПУЩЕН К ЗАЩИТЕ 1

Заведующий кафедрой 1

_______________________ 1

_______________________ 1

(наименование кафедры) 1

_______________________ 1

(ученая степень, звание) 1

_______________________ 1

(и., о., фамилия) 1

Прибыль организации, источники ее формирования и резервы роста (на примере ООО «Сфера-НН») 1

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА ДИПЛОМНОГО ПРОЕКТА 1

Разработал_студентка_ ВЫРЕЗАНО ДЕМО-ВЕРСИЯ __ 1

ОГЛАВЛЕНИЕ 3

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИБЫЛИ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ 7

1.1. Сущность и экономическое содержание прибыли 7

1.2. Порядок формирования финансовых результатов предприятия 7

1.3. Распределение и использование прибыли предприятия 9

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ООО «СФЕРА-НН» 11

2.1. Организационно-правовая характеристика ООО «Сфера-НН» 11

2.2.Методы анализа прибыли предприятия 12

2.3. Анализ формирования и структуры прибыли ООО «Сфера-НН» 13

2.4.Анализ показателей, характеризующих эффективность управления прибылью. Факторный анализ 20

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ ООО «СФЕРА-НН» 22

3.1. Мероприятия на основе изменения цен и совмещения профессий 22

3.2. Расчет экономической эффективности предлагаемых мероприятий и влияния показателей эффективности на результаты деятельности предприятия 23

ЗАКЛЮЧЕНИЕ 27

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 28

Всего 30 источников 28

ПриложениЯ 29

ВВЕДЕНИЕ

Материальной основой любой экономики является производство, которое представляет собой процесс воздействия человека на вещество природы в целях создания материальных благ, необходимых для существования и развития общества.

В современных условиях центром экономического производства является самостоятельно ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ожности предприятия.

Целью дипломного проекта является изучение механизма управления прибылью в реальном секторе экономики, анализ эффективности ее формирования, распределения и использования на примере конкретного предприятия.

Для достижения поставленной цели в дипломном проекте были поставлены следующие задачи:

- Изучение теоретических вопросов формирования и распределения прибыли предприятия.

- Дать характеристику анализируемого предприятия.

- Осуществить анализ основных экономических показателей деятельности предприятия.

- Рассмотреть вопросы управления прибылью предприятия.

- Предложить мероприятия по совершенствованию управления прибылью предприятия.

Объект исследования – ООО «Сфера-НН».

Предмет исследования: процессы ВЫРЕЗАНО ДЕМО-ВЕРСИЯ прибыли ООО «Сфера-НН».

Информационной базой дипломного проекта является: постановления и ВЫРЕЗАНО ДЕМО-ВЕРСИЯ РФ, статистическая отчетность, финансовая отчетность ООО «Сфера-НН».

Методологической основой написания дипломного проекта явились работы таких ВЫРЕЗАНО ДЕМО-ВЕРСИЯ.Н., Козлова В.К., Левчаев П.А., Уварова С.А.

Согласно целям и дипломный проект имеет следующую структуру.

Во введении дипломного проекта дано обоснование актуальности выбранной темы.

В первой главе дипломного проекта рассматриваются теоретические основы сущности прибыли, ее функции и виды.

Вторая глава дипломного ВЫРЕЗАНО ДЕМО-ВЕРСИЯ обобщены выводы теоретических основ и практического анализа по формированию и использованию прибыли анализируемого предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИБЫЛИ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ

1.1. Сущность и экономическое содержание прибыли

Основой рыночного механизма являются экономические показатели, необходимые для планирования и ВЫРЕЗАНО ДЕМО-ВЕРСИЯ виях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ный вид деятельности. Эта внешностная, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая, благотворительная и др.).

2. Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно ВЫРЕЗАНО ДЕМО-ВЕРСИЯ бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджетов.

1.2. Порядок формирования финансовых результатов предприятия

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности1.

Порядок формирования финансовых результатов проводится в следующем порядке:

- Валовая прибыль:

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ В – С, (1.1)

где В – это выручка от продаж,

С – это себестоимость реализованной продукции в тот же период.

2. Прибыль от реализации продукции:

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ПРП = В – С – РПР, (1.2)

где ВПР – валовая прибыль,

В – выручка от продаж,

С – себестоимость реализованной продукции в тот же период,

РПР – это расходы периода по основной деятельности.

3. Прибыль от прочей реализации (основных фондов и другого имущества):

ППР = ВЫРЕЗАНО ДЕМО-ВЕРСИЯ. – Цост.*I (1.3)

где Цпр – продажная цена основных фондов и имущества предприятия;

Цост. – остаточная (или первоначальная) стоимость основных фондов и имущества;

I – индекс инфляции, устанавливаемый РФ.

При этом остаточная стоимость применяется к имуществу (основные фонды, нематериальные ВЫРЕЗАНО ДЕМО-ВЕРСИЯ яйственной деятельности и обоснованного выбора учетной политики.

1.3. Распределение и использование прибыли предприятия

Объектом распределения является прибыль до налогообложения (балансовая) прибыль. Под ее распределением понимается направление прибыли в бюджет государства, и по ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ду государством, собственниками предприятия и самим предприятием (Рис. 1.1). Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.1.1. - Направления распределения прибыли

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогооблагаемой прибыли. Существенным в российском законодательстве является то, что налогом на прибыль облагается та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ющего развития. За счет прибыли формируется целая совокупность фондов денежных средств. На Рис. 1.2 показаны два основных канала участия прибыли в распределительном процессе.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.1.2. Схема участия прибыли в распределительном процессе

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются ВЫРЕЗАНО ДЕМО-ВЕРСИЯ спользования прибыли, если иное не предусмотрено Уставом.

Выводы:

Таким образом, после изучения первоисточников мы можем дать определение понятию ВЫРЕЗАНО ДЕМО-ВЕРСИЯ пределяются путем разложения их на внешние и внутренние. С помощью, приведенной в этой главе классификации, выделяются необходимые виды прибыли для ВЫРЕЗАНО ДЕМО-ВЕРСИЯ сложившуюся ситуацию на предприятии выбрать именно ту форму анализа, которая даст наиболее исчерпывающую информацию для разработки мер по управлению прибыли с целью ее увеличения. После этого следует выделить факторы, влияющие на прибыль, вычислить показатели оценки прибыли и осуществить ее планирование.

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ООО «СФЕРА-НН»

2.1. Организационно-правовая характеристика ООО «Сфера-НН»

ООО «Сфера-НН» создано в октябре 2003 года в форме общества с ограниченной ответственностью и зарегистрировано Постановлением Администрации Сормовского района города Н.Новгорода от 11.10.2003 г. № 3899/17.

Юридический адрес ООО «Сфера-НН»: 603040, г. Н..Новгород, ул. Свободы, 63.

ООО «Сфера-НН» является коммерческой организацией, целью деятельности которой является получение прибыли путем осуществления производственно-коммерческой деятельности.

Виды деятельности ООО «Сфера-НН»:

- оптово – розничная продажа текстильных изделий и тканей;

- производство текстильных изделий и тканей;

- осуществление консультационных услуг по подбору текстильных изделий и тканей;

- пошив изделий из текстильного сырья, собственного производства.

Имущество Общества принадлежит ему на праве собственности и образуется из:

- вкладов учредителей в уставный капитал;

- продукции, ВЫРЕЗАНО ДЕМО-ВЕРСИЯ мации: телевидение, радио, ежедневная и еженедельная пресса.

Организационная структура ООО «Сфера-НН» представлена в Приложении 1. Непосредственным руководителем предприятия является директор. Разрешение финансовых вопросов зависит от коммерческого директора фирмы. В подчинении главного бухгалтера находятся бухгалтер и кассир предприятия.

Старший менеджер непосредственно занимается заключением договоров с поставщиками и покупателями, составляет заказы на продукцию, изучает спрос и способствует продвижению товара на рынке. Другие менеджеры обслуживают покупателей, выписывают документы на отгрузку товара, следят за исполнением договоров на ВЫРЕЗАНО ДЕМО-ВЕРСИЯ т водители-экспедиторы.

Далее я представлю результаты проведенного анализа финансовых результатов. Цифровой источник информации – Отчет о прибылях и убытках (форма № 2) ООО «Сфера-НН» за 2008-2009 г.г. (Приложения 2, 3).

2.2.Методы анализа прибыли предприятия

Эффективный механизм управления прибылью предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления. Важной составной частью механизма управления ВЫРЕЗАНО ДЕМО-ВЕРСИЯ щью детерминированных или стохастических приемов исследования. Факторный анализ может быть:

Прямой – здесь результативный показатель делят на составные части;

Обратный (синтез) – здесь отдельные элементы соединяют в общий результативный показатель.

2.3. Анализ формирования и структуры прибыли ООО «Сфера-НН»

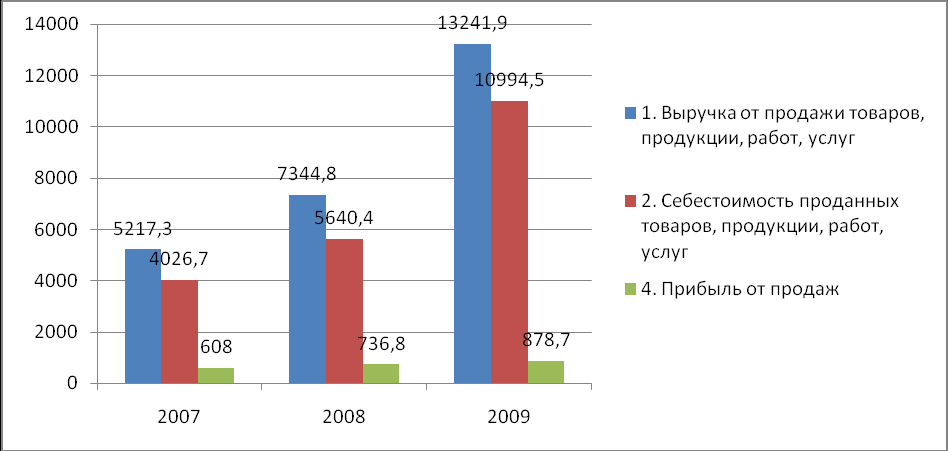

Динамика показателей доходов, расходов и чистой прибыли ООО «Сфера-НН» представлена в табл.2.1. Выручка от продажи товаров, продукции, работ, услуг ООО «Сфера-НН» ВЫРЕЗАНО ДЕМО-ВЕРСИЯ оваров на фоне роста объемов производства обусловлено также и влиянием ценового фактора, значительно отразившегося на формирование себестоимости товарной продукции.

Таблица 2.1 - Динамика показателей доходов, расходов и чистой прибыли ООО «Сфера-НН»

| | | 2008 | 2009 | Абсолютное | Относительное | |||||

| | | Сумма, тыс.р. | Уд. вес, % | Сумма, тыс.р. | Уд. вес, % | изменение, тыс.р. | изменение, % | |||

| 2008 к 2007 | 2008 к 2007 | 2009 к 2007 | 2009 к 2007 | |||||||

| | | | 7344,8 | 100,00 | 13241,9 | 100,0 | 2127,5 | 8024,6 | 140,78 | 253,81 |

| | | | 5640,4 | 76,79 | 10994,5 | 83,03 | 1613,7 | 6967,8 | 140,07 | 273,04 |

| | | | 967,6 | 13,18 | 1368,7 | 10,34 | 385,1 | 786,1 | 166,10 | 234,93 |

| | | | | | | | | | | 144,52 |

| | | | | | | | | | | 260,83 |

| | | | | | | | | | | 260,83 |

| | | | | | | | | | | 333,33 |

| 6.1 проценты к уплате | 0 | 0,00 | | | | | | | | * |

| 6.2 внереализационные расходы | 29,7 | 0,57 | | | | | | | | 59,93 |

| 7. Прибыль до налогообложения | 582 | 11,16 | | | | | | | | 135,57 |

| 8. Текущий налог на прибыль | 146,2 | 2,80 | | | | | | | | 129,55 |

| 9. Чистая прибыль | 435,8 | 8,35 | | | | | | | | 137,59 |

Основным базообразующим фактором управления прибылью ООО «Сфера-НН» является прибыль от продаж. ВЫРЕЗАНО ДЕМО-ВЕРСИЯ проданных товаров (расходы) ООО «Сфера-НН».

Рис.2.1.- Взаимосвязь доходов, расходов и прибыли от продаж ООО «Сфера-НН»

Увеличение выручки от продажи и себестоимости проданных товаров положительно повлияло на формирование прибыли от продаж. Однако рост указанного результата не значительный – 44,52%, что свидетельствует о превышении темпов роста себестоимости ВЫРЕЗАНО ДЕМО-ВЕРСИЯ зданий, сооружений, помещений, расходы по хранению и подборке товаров, рекламу и другие. Так как ООО «Сфера-НН» осуществляет одновременно торговую и производственную деятельность, то коммерческие расходы предприятия включают также некоторые производственные расходы: на затаривание и упаковку изделий на складе готовой продукции, по содержанию помещений для хранения продукции, комиссионные расходы, уплачиваемые сбытовым и другим посредническим организациям.

Незначительное увеличение в абсолютное выражение прочих доходов на сумму 5,79 тыс.р. в сравнении с прочими расходами привело к получению не повлияло на снижение прибыли до налогообложения.

Так, прочие доходы, представленные внереализационными доходами увеличились за анализируемый период на 5,79 тыс.р. В состав внереализационных доходов включены штрафы, пени, неустойки за нарушение условий договоров; активы, полученные в ВЫРЕЗАНО ДЕМО-ВЕРСИЯ увеличение чистой прибыли ООО «Сфера-НН» на 37,59%.

Изменение показателей доходов, расходов и прибыли ООО «Сфера-НН» в абсолютном выражении в табл. 2.2.

Таблица 2.2 - Динамика изменений доходов и расходов, а также чистой прибыли ООО «Сфера-НН» за период 2008-2009 гг.

тыс.р.

| | Изменение за 2008 год (+ /-) | Изменение за 2009 год (+ /-) | Совокупное изменение за весь период |

| | 2 | 3 | 4 |

| | +2127,5 | +5897,1 | +8024,6 |

| | +1998,8 | +5755,1 | +7753,9 |

| | | | |

| | | | |

| | | | |

| 4. Прочие расходы | | | |

| 4.1 Проценты к уплате | | | |

| 4.2 Внереализационные расходы | | | |

| 5. Прибыль до налогообложения | +121,6 | +85,4 | +207 |

| 6. Текущий налог на прибыль | +22,6 | +20,6 | +43,2 |

| 7. Чистая прибыль | +99 | +64,8 | +163,8 |

В структуре доходов ООО «Сфера-НН» доходы от обычной деятельности занимают более 90%.

На протяжении всего анализируемого периода наблюдается рост доходов организации как от обычной деятельности, так и прочих доходов. При этом расходы по обычным ВЫРЕЗАНО ДЕМО-ВЕРСИЯ тыс.р. или 41% по сравнению с 2007 годом. Влияние изменения доходов и расходов в абсолютном выражении на показатель чистой прибыли ООО «Сфера-НН» приведено в табл. 2.3.

Таблица 2.3 - Влияние изменения доходов и расходов на показатель

чистой прибыли ООО «Сфера-НН»

тыс.р.

| Показатели | Изменение за 2008 год (+ /-) | Изменение за 2009 год (+ /-) | Совокупное изменение за весь период |

| 1 | 2 | 3 | 4 |

| ВЫРЕЗАНО ДЕМО | +2127,5 | +5897,1 | +8024,6 |

| ВЫРЕЗАНО ДЕМО | - 1998,8 | - 5755,1 | - 7753,9 |

| ВЫРЕЗАНО ДЕМО | + 128,8 | + 142 | + 270,7 |

| ВЫРЕЗАНО ДЕМО | 0 | - 81,2 | - 81,2 |

| ВЫРЕЗАНО ДЕМО | 0 | - 81,2 | - 81,2 |

| ВЫРЕЗАНО ДЕМО | - 3,6 | +9,3 | +5,7 |

| 7. Внереализационные расходы | | | |

| 8. Превышение внереализационных доходов над расходами | | | |

| 9. Прибыль до налогообложения | | | |

| 10. Текущий налог на прибыль | | | |

| 11. Чистая прибыль | | | |

Необходимо отметить, что увеличение доходов положительно влияет на формирование чистой прибыли организации, увеличение расходов, напротив, приводит к уменьшению показателя чистой прибыли.

Превышение доходов по обычным видам деятельности над аналогичными расходами увеличилось на 270,7 тыс.р.

В структуре расходов по обычным видам деятельности произошли некоторые изменения, это связано с увеличением доли себестоимости проданных товаров, продукции, работ, услуг до уровня 88,9% и снижением коммерческих расходов до уровня 11,1%.

Превышение операционных доходов над операционными расходами остается постоянно отрицательным. Положительное влияние имеет превышение внереализационных доходов над расходами, которое увеличилось в 2009 году по ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Продолжение табл.2.6

| 6. Изменение прибыли за счет изменения амортизационных отчислений | (10422,89 -(7146,4 + 2198,9 + 835,5 + 143 + 203,5) - 582,6) -(10422,89 - (7146,4 + 2198,9 + 835,5 + 64,2 + 203,5) -582,6) | -78,8 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | -467,2 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | -786,12 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 2819,01 |

Как видно из табл. 2.6, увеличению прибыли способствовали такие факторы второго порядка, как объем проданных товаров (продукции, работ, услуг) и средняя цена ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 0,68 тыс. р.

2.4.Анализ показателей, характеризующих эффективность управления прибылью. Факторный анализ

Эффективное управление прибылью дает возможность финансовым менеджерам проводить сравнительный анализ деятельности предприятия с учетом факторов формирования, принимать обоснованные управленческие решения, использовать результаты анализа при прогнозировании финансовых результатов. ВЫРЕЗАНО ДЕМО-ВЕРСИЯ обычных и прочих операционных расходов и существенно влияет на величину чистой прибыли. Расчет коэффициента валовой прибыли можно представить в виде следующей формулы:

Квп ВЫРЕЗАНО ДЕМО-ВЕРСИЯ – Зрп) / РП,

где Квп – коэффициент валовой прибыли;

РП – стоимостное выражение объема реализованной продукции (това ров, работ, услуг);

Зрп – затраты на производство и реализацию продукции (товаров, работ, услуг).

Величин коэффициента валовой прибыли зависит от метода определения себестоимости реализованной ВЫРЕЗАНО ДЕМО-ВЕРСИЯ аловой прибыли ООО «Сфера-НН» приведен в табл. 2.7.

Таблица 2.7 - Динамика коэффициентов валовой прибыли ООО «Сфера-НН»

| Показатели | 2007 год | 2008 год | 2009 год | Относительное изменение, % |

| 1. Выручка от продажи товаров, продукции, работ, услуг, тыс.р. | 5217,3 | 7344,8 | 13241,9 | 253,81 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Прирост валовой прибыли ООО «Сфера-НН» составил 88,76%. Используя методы экономико – математического моделирования и факторного анализа, можно оценить ВЫРЕЗАНО ДЕМО-ВЕРСИЯ за счет изменения В = (В1 – В0) х ВП0 / В0,

где ВП – валовая прибыль;

Квп – коэффициент валовой прибыли;

В – объем продаж

Расчет влияния факторов на формирование валовой прибыли ООО «Сфера-НН» приведен в табл. 2.8.

Таблица 2.8 - Расчет влияния факторов на показатель валовой прибыли ООО «Сфера-НН»

| Показатели | 2007 г. | 2009 г. |

| 1.Объем продаж (В), тыс.р. | 5217,3 | 13241,9 |

| 2. Валовая прибыль (ВП), тыс.р. | 1190,6 | 2247,4 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | |

Обращает на себя внимание низкие коэффициенты валовой прибыли: 0,23 в 2007 году и 0,16 в 2009 году. Снижение коэффициентов валовой прибыли привело к снижению валовой прибыли ООО «Сфера-НН» на 926,93 тыс.р., при этом рост объема продаж в ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ых финансовых ресурсов, не обеспечила роста результативности и доходности деятельности ООО «Сфера-НН», укрепления финансового состояния.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ ООО «СФЕРА-НН»

3.1. Мероприятия на основе изменения цен и совмещения профессий

Анализ политики формирования доходов и расходов ООО «Сфера-НН» показал, что на эти показатели коммерческой организации влияют определенные ВЫРЕЗАНО ДЕМО-ВЕРСИЯ Таблица 3.2 - Основные показатели деятельности ООО «Сфера-НН» в результате структурных изменений рынка сбыта

| №п/п | Показатели | Отчетный период | Плановый период |

| 1 | 2 | 3 | 4 |

| 1 | Выпуск продукции в отчетном периоде, шт. | 37834,0 | 39539,0 |

| 2 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| 3 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| 4 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Продолжение табл.3.2

| 5 | Затраты на 1 рубль проданных товаров, р. | 0,93 | 0,85 |

| 6 | Рентабельность производственной деятельности, % | 7,9 | 14,0 |

| 7 | Рентабельность продаж, % | 6,6 | 7,1 |

Современные рыночные отношения требуют повышенного внимания товаропроизводителя к потребителю. Поэтому изучение спроса на свою продукцию, внедрение в системе сбыта различных форм его стимулирования, а также использования рекламы позволит увеличить спрос потребителей и доходы предприятия. ВЫРЕЗАНО ДЕМО-ВЕРСИЯ швей, 1 закройщик, 1 термообработчик, 1 механик.

Работа закройщика занимает гораздо меньше времени, чем работа швеи в с связи с технологией швейного производства. В результате, когда швеи загружены, закройщик простаивает.

Для ликвидации простоев в работе закройщика рекомендуется совмещение его профессии с профессией швеи. Для этого необходимо обучить закройщика на курсах швеи, стоимостью 1800 рублей.

3.2. Расчет экономической эффективности предлагаемых мероприятий и влияния показателей эффективности на результаты деятельности предприятия

Экономический эффект от предложенного мероприятия представлен в табл. 3.3.

Таблица 3.3 - Расчет экономического эффекта от снижения себестоимости

продукции за счет совмещения штатных единиц

| Показатели | ВЫРЕЗАНО ДЕМО |

| 1 | ВЫРЕЗАНО ДЕМО |

| 1. Единовременные затраты на внедрение мероприятий, тыс. р. | ВЫРЕЗАНО ДЕМО |

| 2. Себестоимость единицы продукции, р.

| 290,0 309,0 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| 6. Валовая прибыль, тыс. р.

| 2247,4 2436,1 |

Продолжение табл.3.3

| 7. Налог на прибыль, тыс.р.

| 539,4 584,7 |

| 8.Чистая прибыль, тыс. р.

| 1708,0 1851,4 |

Так, в результате совмещения увеличится выпуск продукции, что соответственно приведет к ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 370 = 14776,3 тыс.р.

Себестоимость проданных товаров, продукции, работ, услуг:

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 309 = 12340,2 тыс.р.

Валовая прибыль:

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ,2 = 2436,1 тыс.р.

Прибыль, остающаяся в распоряжении предприятия:

2436,1-(2436,1 х 0,24 ) = 1851,4 тыс.р.

Увеличение чистой прибыли составит:

1851,4 – 1708,0 = 143,4 тыс.р.

Увеличение объемов производства приведет к необходимости расширения рынка сбыта, ВЫРЕЗАНО ДЕМО-ВЕРСИЯ в сбыта в поиске новых сбытовых каналов, в заключении договоров на более выгодных условиях. Это приведет к получению дополнительной прибыли предприятия.

В результате предложенного мероприятия мы получим следующие результаты.

Выручка от продажи товаров, продукции, работ, услуг:

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ = 14028,4 тыс.р..

Себестоимость проданных товаров, продукции, работ, услуг:

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ = 11530,2 тыс.р..

Валовая прибыль: 14028,4 - 11530,2 = 2498,2 тыс.р.

Прибыль, остающаяся в распоряжении предприятия: 2498,2 - (2498,2 х 0,24) = 1898,6 тыс.р.

Прирост чистой прибыли: 1898,6 - 1725,3 = 173,3 тыс.р.

Темп прироста объемов производства:

14028,4-13421,9 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

14028,4

Прирост производительности труда в целом по предприятию:

(14028,4 -1) х 100% = 0,59 х 100%=5,9%.

13241,9

Экономический эффект от данного мероприятия представлен в табл. 3.4.

В результате предложенны ВЫРЕЗАНО ДЕМО-ВЕРСИЯ Сфера-НН» существенно повысится производительность труда, а, следовательно, результативность использования рабочего ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Таблица 3.4 - Экономический эффект от стимулирования работников

| Показатели | Значение |

| 1 | 2 |

| ВЫРЕЗАНО ДЕМО | 290,0 300,0 |

| ВЫРЕЗАНО ДЕМО | 350,0 365,0 |

| 3.Выручка от продажи товаров, продукции, работ, услуг, тыс. р.

| 13241,9 14028,4 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Немаловажное значение в нахождении путей по максимизации выручки и снижении расходов коммерческой организации играет такой производственный фактор как амортизация основных фондов. Способ начисления амортизации предопределяет налогооблагаемую базу в начислении налога на прибыль и налога на имущество предприятия. Внедрение новых объектов основных фондов, необходимых для прироста объема продаж, обуславливает увеличение ВЫРЕЗАНО ДЕМО-ВЕРСИЯ зуемой фирмой швейной продукцией;

- модернизировать имеющуюся швейную технику, заменой новой швейной линией фирмы «Homak» производства Германии.

ЗАКЛЮЧЕНИЕ

В ходе анализа формирования прибыли ООО «Сфера-НН» было выявлено, что за последние три года фирма повысила эффективность своей работы. Об этом ВЫРЕЗАНО ДЕМО-ВЕРСИЯ прибыли для ООО «Сфера-НН» и позволят сохранять конкурентоспособность продукции на рынке текстильных товаров.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Всего 30 источников

ПриложениЯ

1 Финансовый менеджмент: Учебник/ Под ред. проф. Г.Б.Поляка. - М.: Финансы, ЮНИТИ, 2006.