Механизм оптимизации налогообложения прибыли организаций в Российской Федерации в условиях финансовой нестабильности

| Вид материала | Диссертация |

- Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2117-1 о порядке введения, 2151.06kb.

- Механизм антиинфляционной политики в условиях финансовой нестабильности (на примере, 348.84kb.

- В соответствии с федеральным законом от 24. 07. 2007 n 209-фз, 31.88kb.

- От налогообложения прибыли к налогообложению расходов, 87.64kb.

- Право и экономика, 282.05kb.

- Планирование прибыли компании Источники прибыли в туризме Факторы роста прибыли, 5695.6kb.

- Особенности проведения документальной проверки правильности исчисления и уплаты в бюджет, 378.76kb.

- Адаптационные стратегии российской молодежи на рынке труда в условиях социально-экономической, 526.77kb.

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 12 июля 2011, 19.89kb.

- Налогообложения, 637.66kb.

1 2

На правах рукописи

Шаповалова Наталья Николаевна

Механизм оптимизации налогообложения прибыли

организаций в Российской Федерации в условиях финансовой нестабильности

Специальность:

08.00.10 – «Финансы, денежное обращение и кредит»

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

МОСКВА – 2010 г.

Диссертация выполнена на кафедре мировой экономики и международных финансов Образовательного учреждения профсоюзов (ОУП) «Академия труда и социальных отношений»

Научный руководитель: доктор экономических наук, доцент

Морозова Елена Александровна

Официальные оппоненты: доктор экономических наук, профессор

Хоминич Ирина Петровна

кандидат экономических наук, доцент

Егорычева Ирина Николаевна

Ведущая организация: ГОУ ВПО «Всероссийская государственная

налоговая академия»

Защита диссертации состоится «10» июня 2010 года в 12 часов 30 мин в аудитории 222 на заседании диссертационного Совета Д 602.001.03 при ОУП «Академия труда и социальных отношений» по адресу: 117454, Москва, ул. Лобачевского, 90.

С диссертацией можно ознакомиться в библиотеке ОУП «Академия труда и социальных отношений».

Автореферат разослан «7» мая 2010 г.

| Ученый секретарь Диссертационного совета Д 602.001.03, кандидат экономических наук, доцент |  | В.Т. Стрейко |

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования. Налоги, являясь порождением государства, являются и необходимым условием его существования. С одной стороны налоги формируют бюджет государства и являются источником финансирования выполнения функций государства, с другой – регулируют предпринимательскую деятельность. В России налоговая система стала формироваться с 1991 г. Наделив налоговые органы полномочиями бесспорного взыскания налоговых платежей, государство создало, тем самым, условия налогоплательщикам для поиска механизма оптимизации налогов. Стремление российских налогоплательщиков к налоговой экономии ничем не отличается от мировой налоговой практики. В условиях финансовой нестабильности высокая налоговая нагрузка на реальный сектор экономики становится одним из главных препятствий активизации предпринимательской деятельности и одновременно стимулом для разработки механизмов оптимизации налогооблагаемых баз.

На рубеже 2008-2009 гг. негативное влияние финансового кризиса привело к замедлению темпов роста промышленного производства и торговли, увеличению числа предприятий, работающих не на полную мощность, количества безработных и как следствие - неплатежеспособность населения и организаций. Это отразилось и на доходной части бюджета в виде снижения объемов налоговых поступлений.

Налог на прибыль организаций стабильно занимает особое место в бюджетно-налоговой системе России. Это и один из значительных расходных платежей организации, и один из наиболее доходных источников бюджетной системы, поэтому любое изменение налогового законодательства, модели оптимизации налогообложения прибыли оказывают серьезное влияние, как на деятельность организаций-налогоплательщиков, так и на финансово-бюджетную систему страны.

В условиях финансовой нестабильности и высоких рисков хозяйственной деятельности большое практическое значение для организаций имеют методические подходы к формированию механизмов оптимизации налогообложения прибыли. Они позволяют плательщикам, не нарушая налогового законодательства, если не увеличивать, то хотя бы сохранять финансовые ресурсы для осуществления предпринимательской деятельности.

Все вышеизложенное обусловило актуальность темы настоящего исследования, его цель и задачи, теоретическую новизну и практическую значимость.

Степень научной разработанности проблемы. Теоретической и методологической основой диссертационной работы послужили труды видных отечественных ученых и специалистов-практиков: Барулина С.В., Брызгалина А.В., Стажковой М.М., Тихонова Д.Н., Поляка Г.Б., Пепеляева С.Г., Горского И.В., Черника Д.Г., Шаталова С.Д., Панскова В.Г., Павловой Л.П. и др. Анализ работ этих авторов показал, что до сих пор отсутствует всесторонняя изученность механизма оптимизации налогообложения прибыли организаций в условиях нестабильной динамики социально-экономических показателей на макро- и микроуровнях.

В диссертации были использованы разработки известных исследователей проблем налоговой оптимизации: Молчанова С.С., Джаарбекова С.М., Белоусова, Берника В.Р., Злобиной Л.А., Стажковой М.М., Королева Н.Ю., Кузнецова Л.Н. и др.

Большой вклад в исследование проблем оптимизации налогообложения, налогового администрирования и ряда др. смежных вопросов внесли работы Петрова А.В., Мишустина М.В., Середы К.Н., Тихонова Д.Н., Липника Л.Г. и др.

В диссертации использовались публикации по проблемам оптимизации налогообложения и формирования налоговой политики таких зарубежных авторов, как М. Девере, К. Хейди, Д. Минц, Р. Боадуэй, Д. Уайлдасин.

Значительное число работ специалистов направлено на изучение и анализ отдельных норм налогового законодательства. Вместе с тем, изменения законодательной базы по налогу на прибыль, требуют новых исследований, направленных на разработку и реализацию механизма оптимизации налогообложения прибыли за счет внедрения налогового планирования в организации и грамотного применения налогового законодательства.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы Российской Федерации, статистические материалы Федеральной службы государственной статистики (Росстата), Федеральной налоговой службы, а также соответствующие публикации в научной и периодической печати.

Выводы обосновывались статистическими данными по анализируемым показателям, для решения поставленных задач применялись стандартные математико-статистические методы, факторный и сравнительный анализ, метод аналитических группировок.

При рассмотрении и оценке моделей и методов оптимизации налогообложения прибыли использовался аналитико-логический подход.

Цели и задачи исследования. Целью диссертации является структурирование элементов механизма оптимизации налогообложения прибыли организаций, позволяющего эффективно распределять во времени потоки платежей по налогу на прибыль и увеличивать финансовые ресурсы в распоряжении хозяйствующих субъектов, что формирует объективные основы будущего макроэкономического роста в стране в условиях финансовой нестабильности.

Исходя из поставленной цели, были определены следующие задачи:

- обобщить теоретические подходы к трактовке налогообложения прибыли организаций и выявить особенности механизма его оптимизации в РФ;

- показать роль налога на прибыль в формировании доходов бюджетов федерального центра и субъектов РФ и оценить корреляционные связи между динамикой макроэкономических показателей и активизацией предпринимательской деятельности хозяйствующих субъектов в условиях финансовой нестабильности;

- выделить основные элементы налоговой базы налога на прибыль организаций как основы для разработки методических подходов к обоснованию наиболее результативных инструментов механизма оптимизации налогообложения прибыли с оценкой экономического эффекта на макро- и микроуровнях;

- проанализировать механизм оптимизации налогообложения прибыли корпорации в зарубежных странах для целей адаптации наиболее результативных его элементов к российским условиям;

- разработать методику построения модели оптимизации налогообложения прибыли организаций, позволяющую повысить эффективность механизма оптимизации налогообложения прибыли на макро- и микроуровнях;

- обосновать подходы к оценке эффективности механизма оптимизации налоговой базы налога на прибыль с учетом рисков налоговой оптимизации.

Предметом исследования являются особенности формирования и реализации механизма оптимизации налогообложения прибыли организаций, сочетающего инструменты налогового планирования, налогового учета и налогового администрирования и располагающего значительным мультипликационным эффектом в отношении национальной экономики и ее микроструктур и на различных этапах макроэкономической динамики.

Объектом исследования являются взаимоотношения, возникающие между хозяйствующими субъектами и государством, по поводу налогообложения прибыли организаций.

Научная новизна диссертационного исследования заключается в разработке теоретических подходов и практических рекомендаций по формированию механизма оптимизации налогообложения прибыли организаций, сочетающего интересы участников налоговых правоотношений как на микро-, так и на макроуровне в условиях финансовой нестабильности.

Автором получены следующие конкретные результаты, обладающие научной новизной:

- уточнено понятие прибыли с точки зрения системного подхода к трактовке сущности данной категории, а также форм ее проявления на микро- и макроуровне, что является ключевым в формировании механизма активизации экономической деятельности организаций в условиях посткризисного развития национального хозяйства;

- проведен комплексный анализ динамики макроэкономических и финансовых показателей России и выявлена устойчивая корреляция между величиной налога на прибыль организаций, изымаемого в доходы бюджетной системы, и экономической активностью хозяйствующих субъектов, которая может служить основой принятия фискальными органами эффективных макроэкономических решений в условиях финансовой нестабильности;

- выявлены особенности воздействия на поведение организаций нормативных инструментов фискальной политики государства в части налогообложения прибыли, позволившие выделить те из них, которые поддерживают стремление организаций оптимизировать платежи по налогу на прибыль и одновременно инициируют их стратегические цели расширять производство. Только такое совпадение фискальных интересов государства и оптимизационных действий организаций способны обеспечить ускорение роста валового внутреннего продукта;

- структурирован механизм оптимизации налогообложения прибыли в зарубежных странах и на этой основе определены те инструменты оптимизации обложения прибыли организаций налогом, которые могут дать наибольший эффект в России в условиях финансовой нестабильности;

- предложена методика построения модели оптимизации налогообложения прибыли в качестве основы для разработки инструментов эффективного механизма совмещения фискальных интересов государства и целей организаций-налогоплательщиков;

- обоснованы критерии оценки эффективности механизма оптимизации налоговой базы.

Теоретическая и практическая значимость диссертации состоит в разработке и обосновании автором конкретных практических рекомендаций по формированию механизма оптимизации налогообложения прибыли организаций. Это позволит, с одной стороны, оптимизировать налоговые платежи организации и увеличить собственные ресурсы для активизации предпринимательской деятельности, а с другой - обеспечить сбалансированность интересов налогоплательщиков и государства в условиях глобального финансового кризиса.

Результаты научного исследования, а также выводы и оценки могут быть использованы Министерством финансов РФ при разработке основных направлений налоговой политики, хозяйствующими субъектами при разработке учетной политики налогообложения прибыли, разработке и реализации механизма налоговой оптимизации, а также налоговыми органами при администрировании налога на прибыль.

Теоретические положения диссертации могут быть использованы при чтении лекций и проведении семинарских занятий по финансовым дисциплинам в высших учебных заведениях.

Апробация диссертационной работы. Основные выводы и результаты исследования обсуждались на Конференции "Бухгалтерский учет и аудит" (в 2006 г., 2007 г., 2008 г.), на круглом столе на тему "Налог на прибыль с учетом ПБУ 18/02" (в 2006 г., 2008 г.), на Международном научно-практическом симпозиуме по актуальным вопросам налоговой политики (9 апреля 2008 г.), на международной научно-практической конференции "Социально-экономическая и финансовая политика России в процессе перехода на инновационный путь развития" (22-23 апреля 2008 г.). Конкретные результаты исследования были внедрены в практику налогового планирования некоторых субъектов хозяйственной деятельности.

Основные положения диссертационного исследования используются кафедрой «Финансы и кредит» ОУП «Академия труда и социальных отношений» при чтении лекций и проведении практических занятий по дисциплинам «Налоги и налогообложение», «Теория налогообложения».

Наиболее существенные результаты научного исследования использованы компанией ООО "НВК-консалт" г. С-Петербурга при разработке методики и оценке механизма оптимизации налога на прибыль организаций, что подтверждено справкой о внедрении.

Публикации. Основные материалы диссертационной работы опубликованы в 8 научных статьях общим объемом 6,53 п.л., из них четыре работы опубликованы в изданиях, рекомендованных ВАК РФ.

Структура диссертационного исследования. Диссертационная работа состоит из введения, трех глав, заключения, библиографического списка литературы, в котором более 100 наименований.

Структура работы:

ВВЕДЕНИЕ

Глава 1. Теоретические подходы к оптимизации обложения налогом

прибыли организаций

1.1. Концептуальные основы трактовки налогообложения

прибыли организаций

1.2. Механизмы оптимизации и минимизации налогов в контексте

инвестиционного поведения компаний

1.3. Формирование оптимальной налоговой политики в отношении

компаний с учетом критериев Парето-эффективности.

Глава 2. Анализ инструментов оптимизации налогообложения

прибыли на примере российских организаций в условиях

финансовой нестабильности

2.1. Динамика базы и поступлений налога на прибыль организаций

в условиях макроэкономического роста

2.2. Механизм реформирования налога на прибыль в системе мер

по оптимизации налогообложения организаций в 2000-2007 гг.

2.3. Оценка эффективности макроэкономических инструментов

налоговой политики в отношении прибыли организаций в

2008- 2010 гг.

2.4. Особенности механизма оптимизации налогового

планирования организаций в отношении прибыли

Глава 3. Основные направления повышения эффективности

механизма оптимизации налогообложения прибыли

организаций в РФ

3.1. Методика построения модели оптимизации налогообложения

прибыли организаций в РФ

3.2. Особенности разграничения правомерной практики налоговой

оптимизации и уклонения от уплаты налогов

3.3. Адаптация зарубежного опыта оптимизации налогообложения

прибыли организаций

3.4. Оценка эффективности механизма оптимизации

налогообложения прибыли организаций

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

2. Основное содержание работы

Во введении обоснована актуальность выбранной темы, определены цель и задачи исследования.

В первой главе – «Теоретические подходы к оптимизации обложения налогом прибыли организаций» обобщаются теории налогообложения прибыли организаций и определения налогового бремени, выделяются механизмы оптимизации и минимизации налогов в контексте инвестиционного поведения компаний, а также обосновывается формирование оптимальной налоговой политики в отношении компаний с учетом критериев Парето-эффективности.

Прибыль является важнейшей экономической категорией рыночной экономики и выступает непосредственной целью предпринимательской деятельности в любой отрасли экономики. Понятие прибыли и ее роль в экономике страны экономисты изучают уже более 300 лет. Впервые эти проблемы были затронуты в работах крупнейших представителей классической политической экономии А. Смита, Д. Рикардо, К. Маркса, которые утверждали о зависимости прибыли от величины капитала, ввели понятие нормы прибыли.

Прибыль, как экономическую категорию целесообразно трактовать с нескольких позиций.

Во-первых, в условиях рыночной экономики прибыль характеризует эффективную деятельность предприятия в целом1.

Во-вторых, прибыль является мощным регулятором экономики. Именно стремление к увеличению прибыли лежит в основе большинства нововведений в деятельности организаций и научного прогресса. Являясь главной движущей силой рыночной экономики, прибыль обеспечивает интересы государства, собственников и персонала предприятий.

В-третьих, прибыль является объектом налогообложения при исчислении налога на прибыль организаций.

Классическая теория общественного сектора, с позиций которой проводился теоретический анализ проблем налогообложения, опиралась на концепцию «доброжелательного диктатора» при описании механизма принятия решений в общественном секторе. Дальнейшее развитие теории привело к формированию моделей бюрократического поведения, позволяющих, в частности, повысить реалистичность анализа налоговых систем.

Следует обратить внимание на конфликт двух основных подходов к налогообложению в контексте оппозиции критериев «экономической эффективности» и «социальной справедливости»: попытка оптимизации по одному из этих критериев, как правило, приводит к ситуациям, нежелательным с точки зрения второго критерия. Поэтому возникает проблема поиска определенного компромисса между этими двумя базовыми критериями.

Весьма интересным вопросом теоретических исследований является сравнение экономической ситуации, возникающей при использовании той или иной схемы налогообложения, с оптимальным вариантом объема государственных доходов, обеспечиваемых налогами, который соответствует оптимальному обеспечению населения общественными благами. Решение этих вопросов порождает модели, ориентированные на так называемое «равновесие Линдаля». Эти модели предлагают построение некоторого механизма налогообложения, который позволит обеспечить Парето-эффективное распределение потребления в экономике при наличии общественных благ. В то же время эта точка решения по некоторым формальным признакам сходна с точкой совершенного равновесия.

Наиболее важными вопросами теории налогообложения при исчислении налога на прибыль является проблема налогового бремени и перемещения налога (tax shifting). Экономические агенты, реагируя на налоговые обязательства, стараются минимизировать налоговое бремя. Это можно достигнуть двумя путями: во-первых, сокращая налоговые обязательства за счет изменения структуры и интенсивности экономической деятельности, и, во-вторых, перенеся налоговое бремя на других экономических агентов. Впервые эти вопросы нашли отражение в работах А. Маршала, П. Самуэльсона, А. Пигу и др. Изучать вопрос о том, на каких экономических агентов перемещается налоговое бремя, целесообразно в рамках, как общего, так и частичного равновесия в условиях конкретного рынка.

Именно на рынках происходит перемещение налогового бремени, т.е. расхождение между законодательно установленной сферой налоговых обязательств и экономической сферой действия налога.

Модель, описывающую перемещение налогового бремени налога в контексте общего равновесия впервые была предложена американским экономистом А. Харбергером в начале 1960-х гг. Для случая налога на доход корпораций он смоделировал экономику, состоящую из двух отраслей, каждая из которых производит по одному товару с помощью двух факторов производства (труд и капитал). Модель демонстрирует, что при некоторых соотношениях эластичности спроса и предложения труда и капитала, а также эластичностей спроса на продукцию корпоративного и некорпоративного секторов бремя налога может полностью лечь на владельцев капитала в обоих секторах. При других соотношениях они делят это бремя с работниками и потребителями.

Одной из проблем, решаемых теорией налогообложения, является определение искажающего эффекта налогов. Количественной характеристикой искажающего действия налога служит избыточное налоговое бремя, которое вызывает изменение в поведении потребителя. Во-первых, происходит замещение налогооблагаемого товара. Во-вторых, объем и структура потребления приспосабливаются к новому реальному уровню дохода.

Налогообложение прибыли организаций оказывает весьма существенное влияние на инвестиционное поведение предпринимателей. Непосредственно на это поведение влияют те налоги, которые заметно снижают значение показателя предельной отдачи капитала (marginal return on capital). Среди таких налогов особого внимания заслуживает налог на доходы корпораций, который прямо воздействует на отдачу капитала. С одной стороны, данный налог весьма значимо влияет на накопление капитала корпорациями реального сектора, о чем свидетельствует микроэкономическая модель частичного равновесия. С другой стороны, использование данного налогового инструмента оказывает косвенное, но весьма существенное влияние и на распределение общенационального накопленного запаса капитала между корпоративными и некорпоративными фирмами.

В прикладных исследованиях большую роль играет эмпирический анализ влияния налогообложения на поведение фирм (прежде всего, инвестиционное). Поскольку инвестиционные решения в основном определяются уровнем предельной прибыльности капитала, постольку одним из активно изучаемых вопросов прикладных исследований является вопрос об оценке реальных предельных издержек на капитал фирмы после выплаты ею налогов. Другими словами, инвестиционное поведение компаний осуществляет налоговое планирование, ориентируясь на оптимизацию или минимизацию налогов. При этом если у компании уровень налоговой нагрузки существенно меньше, чем в среднем по стране, то следует вести речь о работе с налоговыми рисками, которые и следует минимизировать. Во всех остальных случаях целесообразно говорить об оптимизации налогообложения организации - на микроуровне.

Термин «минимизация» несколько неудачен в том смысле, что абсолютная минимизация налогов достигается при полном прекращении хозяйственной деятельности налогоплательщиков. Оптимизация налогов предполагает увеличение финансовых результатов при экономии налоговых расходов, а также решает задачу не допустить большей динамики роста налоговых платежей по сравнению с динамикой роста выручки предприятия. Другими словами, оптимизация налогов является более широким понятием и включает в себя минимизацию налогов.

Применительно к современному экономическому кризису можно с уверенностью утверждать, что по мере ухудшения экономической ситуации для своего бизнеса российские предприниматели, разрешая альтернативу: либо уход от налогов, либо банкротство предприятия, выбирают уход от налогов. Само по себе уменьшение прибыльности бизнеса еще не так болезненно для макроэкономики, а вот последующее падение ВВП и ставшего уже привычным уровня жизни имеет крайне негативные последствия. В сфере экономической деятельности, связанной с оптимизацией налогов (иногда это направление деятельности просто называют «налоговый бизнес»), есть свои наиболее распространенные механизмы. Степень их соответствия закону в конкретных ситуациях может быть различна. К ним относятся: кураторство со стороны определенных руководителей налоговой службы, таможенных органов; платное предоставление льготных налоговых схем организациям различных сфер деятельности и форм собственности; получение «правильных» разъяснений налоговых органов и Министерства финансов РФ; урегулирование отдельных вопросов налогового контроля (информирование о формах и времени налогового контроля, уменьшение сумм недоимок налогов по итогам налоговой проверки, закрытие юридического лица без обязательной проверки и т.п.).

Вышеуказанные механизмы имеют свою специфику, формы реализации и стоимость. В результате общие риски оптимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации. Соотношение расходов по оплате налогов, расходов по проведению оптимизации и рисков налогоплательщика выглядит следующим образом:

Цнп. + Нопт. +Р < Ноб., (1)

где Цнп. — цена (стоимость) мероприятий по налоговой оптимизации

(планированию);

Р — риски налоговой оптимизации;

Ноб. — налоговые платежи в обычном режиме (без оптимизации);

Нопт. — налоговые платежи после оптимизации.

Таким образом, если в совокупности расходы по налоговой оптимизации, оптимизированные налоговые платежи и оценка рисков налогового планирования в денежном выражении существенно меньше величины налогов до оптимизации, то тогда налоговое планирование (оптимизация налогов) является экономически выгодным (прибыльным) делом для налогоплательщика.

В связи с этим важно напомнить об одной из фундаментальных теорем экономической теории благосостояния, посвященной обоснованию Парето-эффективности конкурентной экономики (при определенных условиях).

Расширение набора функций требует увеличения объема государственных расходов и соответственно увеличения объема налоговых доходов. При этом некоторые функции общественного сектора могут приносить заметное улучшение благосостояния лишь для отдельных слоев населения. В соответствии с принципом получаемых выгод здесь может оказаться целесообразным введение маркированных (целевых) налогов с приближением налоговой базы к сфере потенциальных пользователей. Таким образом, расширение набора функций общественного сектора почти неизбежно приводит к усложнению налоговой системы.

В итоге задача определения оптимального налогового бремени сводится к поиску такого варианта налогообложения, который является наиболее нейтральным, т. е. ведет к наименьшему избыточному бремени. В конце 1920-х гг. Ф. Рамсей, британский экономист, предложил решение этой проблемы. Правило Рамсея гласит, что налоговые ставки должны изменяться обратно пропорционально эластичности спроса на облагаемые налогом товары (при условии, что эластичность предложения является постоянной). То есть товары с относительно неэластичным спросом следует облагать более высоким налогом, а с относительно эластичным спросом — более низким.

Правило Рамсея сыграло важную роль в формировании теории оптимального налогообложения. Оптимальная налоговая структура с точки зрения аллокационной эффективности, удовлетворяющая ограничениям, которые характеризуют, как способность государства собирать налоги, так и конкретные требования к перераспределению, называется Парето-оптимальной налоговой структурой. Поиск именно таких структур составляет содержание задач оптимизации налогообложения.

Таким образом, при налогообложении прибыли чрезвычайно важно рассчитать и установить оптимальную ставку налога, поскольку, если ставки будут завышены, то стимулы к инвестиционной и инновационной деятельности организаций подрываются, трудовая активность работников снижается, часть предпринимателей уходит в «теневую» экономику и в итоге теряется целесообразность осуществления предпринимательской деятельности.

Во второй главе – «Анализ инструментов оптимизации налогообложения прибыли на примере российских организаций в условиях финансовой нестабильности» анализируется динамика поступлений налога на прибыль в периоды экономического роста, относительной стабилизации и мирового финансового кризиса, дана оценка проводимых реформ налоговой системы в РФ, предложен механизм оптимизации налогообложения прибыли.

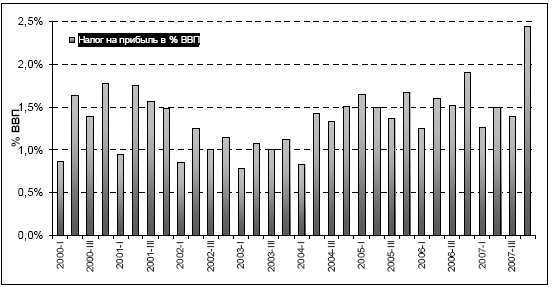

Реформирование налога на прибыль осуществлялось в результате применения таких инструментов, как отмена значительной части льгот и вычетов, снижение максимальной ставки налога с 35 до 24%2, снятие ряда ограничений на принятие к вычету расходов, необходимых для ведения бизнеса, изменения порядка амортизационных отчислений и др. что привело к существенным колебаниям валовой и налогооблагаемой прибыли и, соответственно, поступления налога на прибыль организаций в бюджетную систему (рис.1).

Рис. 1. Динамика поступлений налога на прибыль поквартально, % ВВП

Из представленных на рис. 1. данных видно, что в 2002–2003 гг. наблюдалось существенное падение поступлений налога на прибыль, связанное, прежде всего, с реформой налогообложения прибыли организаций, осуществленной в 2002 г. В 2004 г. наметилась тенденция к росту поступлений налога на прибыль по отношению к уровню 2002–2003 гг. В динамике налога на прибыль организаций можно также отметить существенную сезонность, характеризуемую ростом поступлений в II и IV кварталах каждого года (что обусловлено сроками уплаты налога).

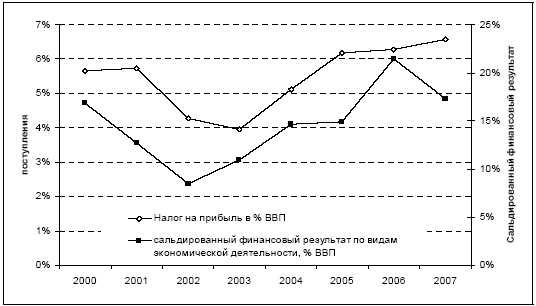

На рис. 2 представлено сравнение динамики платежей налога на прибыль организаций и их сальдированного финансового результата. Приведенные данные свидетельствуют о том, что в целом динамика налога на прибыль и сальдированного финансового результата организаций совпадают. Однако имели место временные периоды, когда эти показатели изменялись разнонаправлено (2001, 2003, 2007 гг.)

Источник: ФНС России, Росстат, расчеты автора по базе данных ИЭПП.

Рис.2. Динамика поступлений налога на прибыль организаций и сальдированного финансового результата в 2000–2007 гг.

Анализ проводимых в 2002 г. реформ налогового законодательства, в части налогообложения прибыли позволил сделать вывод о том, что они привели к заметному падению поступлений по этому налогу в 2002–2003 гг. Дальнейшие изменения законодательства (такие как введение амортизационной премии, увеличение до 50%, а затем и снятие ограничения на суммы переносимого на будущее убытка) имели значительно меньшее влияние на поступления по данному налогу и не привели к их снижению. Динамика налога на прибыль в 2004–2007 гг. во многом была обусловлена экономическим ростом и благоприятной конъюнктурой мировых цен на энергоносители. Снижение ставки ЕСН с 2005 г. также способствовало росту поступлений по налогу на прибыль.

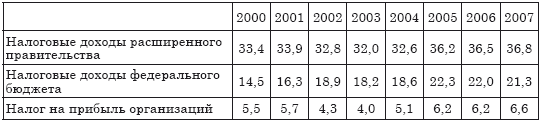

Налог на прибыль организаций является одним из доходообразующих источников бюджетной системы. При этом необходимо отметить, что поступления налога на прибыль организаций за период 2000-2007 гг. характеризовались высокой волатильностью, как в реальном выражении, так и в долях ВВП. Доля доходов налога на прибыль в бюджете расширенного правительства в 2003–2007 гг. составляет около трети налоговых доходов и варьируется от 4,0% в 2003 г. до 6,6% в 2007 г. (табл. 1).

Таблица 1

Динамика налоговых поступлений в 2000–2007 гг., % ВВП

.

Источник: расчеты ИЭПП на основе данных ФНС России, Минфина России, Росстата

Результаты оценки влияния реформы налога на прибыль организаций на поступления по данному налогу представлены в табл. 2. и на рис. 3.

Рис. 3. Поступления налога на прибыль организаций в бюджетную

систему Российской Федерации в 2002–2007 гг.: фактические и

с учетом эффекта реформы законодательства, % ВВП

Данные табл. 2. свидетельствуют об отрицательном воздействии налоговых реформ на доходы бюджетной системы. Кроме того, принятые антикризисные меры не смогли существенным образом уменьшить налоговую нагрузку (табл. 3). Одновременно реформирование налога на прибыль организаций спровоцировало изменение поведения организаций в связи с изменением предельных эффективных ставок налогообложения прибыли.

Отсутствие методики создания легального механизма оптимизации налогообложения прибыли организаций, привело к необходимости применения налогоплательщиками незаконных методов и схем, уменьшающих налоговые платежи, что не могло не отразиться и на достоверности декларирования налогооблагаемой прибыли.

Таблица 2.

Влияние налоговой реформы на поступления

н

алога на прибыль организаций в 2002–2007 гг.

Источник: расчеты ИЭПП по данным Министерства финансов РФ и Росстата

Кроме того, применение нелегальных схем связано с дополнительными расходами организации по уплате штрафных санкций, доначислений налога по результатам налоговых проверок. Таким образом, у организаций возникла необходимость разработки легального механизма оптимизации налогообложения прибыли, обеспечивающего совмещение фискальных потребностей государства и целей организаций-налогоплательщиков.

В условиях финансового кризиса усиливается ответственность хозяйствующих субъектов за результаты предпринимательской деятельности, при этом возникает необходимость определения тенденций и оценки не только финансового состояния организации, но и ее партнеров, других организаций, осуществляющих хозяйственную деятельность в той же или смежных отраслях, а также размеров и динамики налоговых платежей взимаемых с результатов предпринимательской деятельности.

Таблица 3.

Динамика уровня налоговой нагрузки и поступлений основных налогов в бюджет расширенного правительства Российской Федерации

в 2000–2009 гг. (в % ВВП)

| Показатели | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Уровень налоговой нагрузки (1+2+3) | 36,17 | 36,29 | 35,28 | 35,82 | 36,30 | 35,94 | 36,06 | 35,58 | 30,8 |

| 1. Налоговые доходы, в том числе: | 31,96 | 29,80 | 28,21 | 27,47 | 25,65 | 24,44 | 25,74 | 23,95 | 20,5 |

| налог на прибыль | 5,75 | 4,28 | 3,98 | 5,09 | 6,16 | 6,21 | 5,58 | 6,05 | 3,2 |

| НДФЛ | 2,86 | 3,31 | 3,44 | 3,37 | 3,27 | 3,46 | 3,84 | 4,01 | 4,3 |

| ЕСН* | 5,79 | 4,13 | 3,68 | 3,49 | 1,99 | 1,94 | 1,98 | 1,95 | 2,1 |

| НДС | 7,17 | 6,96 | 6,66 | 6,27 | 6,81 | 5,62 | 6,86 | 5,13 | 5,3 |

| Акцизы | 2,72 | 2,44 | 2,59 | 1,43 | 1,17 | 1,01 | 0,95 | 0,84 | 0,9 |

| НДПИ** | 0,74 | 2,55 | 2,50 | 2,99 | 4,20 | 4,07 | 3,63 | 4,11 | 2,8 |

| 2. Страховые взносы на обязательное пенсион-ное страхование | 0,00 | 2,76 | 2,94 | 2,80 | 2,88 | 2,93 | 3,05 | 3,00 | 3,4 |

| 3. Доходы от внешнеэкономической деятельности | 4,21 | 3,73 | 4,13 | 5,54 | 7,77 | 8,57 | 7,27 | 8,63 | 6,9 |

*Без учета страховых взносов на обязательное пенсионное страхование.

** В 2001 г. вместо НДПИ указано значение платежей за добычу полезных ископаемых

Важнейшую роль в решении этих вопросов играет разработка рациональной и эффективной финансовой политики, представляющей собой комплекс механизмов в области управления финансами организации.

До настоящего времени еще не существует универсальной схемы формирования налоговой политики организации, как в целом при оптимизации налогообложения, так и по каждому налогу в отдельности. Налоговая политика разрабатывается организацией самостоятельно, но в рамках налогового законодательства. Отсутствует и универсальный механизм оптимизации налогообложения прибыли. Каждая организация, в зависимости от формы собственности и вида деятельности, разрабатывает подходы и оптимизационный механизм либо в целом по организации, либо по конкретному налогу.

Под налоговой оптимизацией (минимизацией налогов) следует понимать уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов3.

Одним из важных вопросов, требующих решения при разработке механизма оптимизации налогооблагаемой базы, является вопрос об оптимальном налоговом бремени.

Налоговое бремя (налоговую нагрузку) определяют на макро- и микроуровнях. На макроуровне оно представляет собой обобщенный показатель, который определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту и рассчитывается следующим образом4:

где НБ – налоговое бремя;

Нобщ – общая сумма налоговых платежей;

ВВП – валовой внутренний продукт.

На микроуровне налоговую нагрузку можно рассчитывать как в целом по организации, так и по каждому налогу в отдельности, что дает возможность определить, какой налог следует оптимизировать. С учетом этих подходов современная практика оптимизации налогообложения характеризуется множеством различных схем и методов, позволяющих на законном основании уменьшать налоговую нагрузку хозяйствующих субъектов.

Определив величину налоговой нагрузки на реальный сектор экономики, целесообразно обосновать методику формирования механизма оптимизации налогообложения прибыли с учетом динамики результатов финансово-хозяйственной деятельности организаций в промышленности и расчета их налоговой нагрузки. Данная модель имеет дескриптивный характер, поскольку описывает систему элементов, инструментов и динамику процесса реализации механизма оптимизации налогообложения прибыли.

Системообразующими элементами данной модели являются конкретные мероприятия, составляющие процедуру реализации механизма налоговой оптимизации. В результате механизм оптимизации налогообложения прибыли организаций становится процессуальным по сути и воплощает в себе последовательность целенаправленных финансово-правовых мероприятий, состоящей из нескольких этапов.

Рис. 4. Механизм оптимизации налогообложения прибыли организации

На рисунке 4 представлен механизм (модель) оптимизации налогообложения прибыли организаций, в структуру которого входят не только этапы его реализации, но и система макро- и микроэкономических факторов, определяющих условия применения механизма налоговой оптимизации с учетом интересов всех участников налоговых правоотношений.

На первом этапе осуществляется анализ действующей налоговой системы, детально изучаются основные положения налогового законодательства, вся совокупность нормативно-правовых документов, регламентирующих взаимодействие субъектов налоговых отношений и являющихся правовой базой для разработки механизма и методов оптимизации налогообложения.

На втором этапе осуществляется расчет налоговой нагрузки на организацию, и в зависимости от ее величины (если она превышает 30-40%) принимается решение о разработке мероприятий по налоговой оптимизации. При этом оценивается целесообразность налоговой оптимизации с точки зрения, как налоговой безопасности, так и финансовой выгоды.

На третьем этапе производится выбор адекватных методов оптимизации налогообложения прибыли, осуществляется их адаптация применительно к финансовым условиям деятельности организации и к ее экономическому состоянию в целом, также решается вопрос о выборе элементов налоговой базы, используемых в целях оптимизации и разработке новых методов.

На четвертом этапе реализации механизма налоговой оптимизации осуществляется анализ результатов, полученных после применения разработанного оптимизационного механизма, и определяются пути его совершенствования.

В такой интерпретации механизм оптимизации налогообложения прибыли организаций превращается в действенный фактор стимулирования хозяйственной деятельности на микроуровне национальной экономики. Успешность применения механизма оптимизации зависит от реальных условий хозяйственной деятельности организации, ее финансово-экономических показателей, а также комплекса мероприятий, учитывающих правопреемственность используемых схем, их непротиворечивость налоговому законодательству. Только при таком подходе может быть обеспечен общесистемный макроэкономический эффект, по которому можно судить о целесообразности и эффективности оптимизационного механизма.

В третьей главе - «Основные направления повышения эффективности механизма оптимизации налогообложения прибыли организаций в РФ» предложена методика построения универсальной модели оптимизации налогообложения прибыли, изучен опыт зарубежных стран с целью его внедрения в практику российских организаций, обоснованы критерии оценки эффективности механизма оптимизации налогообложения прибыли организаций.

Пути снижения налоговой нагрузки

┌───────────────────────────────┐

│ │

\│/ \│/

┌───────────────────┐ ┌───────────────────┐

│ Законные │ │ Противозаконные │

└────────┬─┬────────┘ └────────┬─┬────────┘

│ │ │ │

\│ │/ Модели поведения налогоплательщика \│ │/

\ / │ │ │ │ \ /

┌───────────────────┐ │ │ │ │ ┌───────────────────┐

│ Использование │ │ │ │ │ │Уклонение от уплаты│

│ "лазеек" в │<───┘ │ │ └──>│ налогов │

│ налоговом │ │ │ └───────────────────┘

│ законодательстве │ │ │

└───────────────────┘ │ │ - Сокрытие финансово-

│ │ хозяйственной деятельности

┌───────────────────┐ │ │ и дохода

│ Налоговое │<───────┘ │ - Неправильный учет

│ планирование │ │ результатов

└───────────────────┘ │ предпринимательской

│ деятельности

│ - Незаконное использование

│ налоговых льгот

│ - Непредставление

│ документов, необходимых для

│ исчисления и уплаты налога и

│ пр.

│

\│/

┌───────────────────┐

│ Избежание │

│ налогообложения │

│ (обход налогов) │

└───────────────────┘

- Осуществление деятельности, подлежащей налогообложению

- Получение не облагаемых налогами доходов

- Уклонение регистрации предприятия в налоговых органах

Рис. 5. Способы снижения налоговой нагрузки и модели поведения налогоплательщиков

На практике налогоплательщики применяют два способа снижения налоговой нагрузки: законный или противозаконный (рис. 5)

Одним их основных направлений по созданию механизма оптимизации налогообложения прибыли является совершенствование налогового планирования. Оно становится не только одним из основных элементов налоговой политики организации, но и неотъемлемой частью бизнеса, видом финансово-управленческой деятельности. В условиях финансовой нестабильности налоговое планирование должно быть ориентировано не только и не столько на оптимизацию (или минимизацию) налоговых платежей, сколько на повышение эффективности финансово-хозяйственной деятельности организаций с учетом изменения налогового законодательства.

Осуществляя налоговое планирование, организация выбирает варианты действий, которые могут быть осуществлены в будущем и повлияют на эффективность деятельности компании. Именно такой подход позволяет оптимизировать денежные потоки, эффективно управлять затратами и прибылью, воздействовать на ликвидность и финансовую устойчивость организаций.

Существует широкий спектр способов, элементов и инструментов осуществления налогового планирования, которые варьируются от предприятия к предприятию и не позволяют до настоящего времени сформировать универсальную методику, удовлетворяющую интересы каждого налогоплательщика.

Зачастую незаконная оптимизация нарушает интересы не только хозяйствующих субъектов, но и интересы населения. Так, по результатам налоговой проверки, проведенной в 2007 г. по итогам деятельности ЗАО «МИАН» за 2002-2003 гг. была выявлена незаконная схема ухода от налогов путем заключения договоров инвестирования на строительство жилья с физическими и юридическими лицами. По условиям договора инвестор должен был приобрести векселя у зависимых от ЗАО «МИАН» организаций и передать их в качестве оплаты по договорам инвестирования. Далее договор инвестирования расторгался и заключался договор об уступке права требования на квартиры, в соответствии с которым покупатели приобретали права на получение квартир в собственность. Раскрыв достаточно длинную цепочку переоформления договоров между взаимозависимыми лицами - руководством разных компаний с застройщиками, налоговые органы документально подтвердили незаконность ухода от налогов следующими фактами:

- учреждены зависимых организаций, формально владеющие правами на получение квартир в домах новостройках, которые одновременно являлись контрагентами ЗАО «МИАН»;

- должностными лицами и (или) учредителями (участниками) зависимых организаций числились одни и те же физические лица, которые в свою очередь являлись должностными лицами ЗАО «МИАН»;

- установлена зависимость лиц, участвующих в сделках, их подконтрольность ЗАО «МИАН»;

- счета зависимых организаций были открыты в одних и тех кредитных учреждениях - ОАО «Собинбанк», ЗАО «Европейский трастовый банк»;

- в расчётах между ЗАО «МИАН» и его зависимыми организациями в основном использовались зачеты взаимных требований, расчеты собственными векселями и векселями зависимых организаций;

- контроль за операциями по переуступке прав требования на получение квартир осуществлялся ЗАО «МИАН» на всех этапах реализации путем участия в сделках, как от своего имени, так и в качестве агента.

В результате неправомерных действий ЗАО «МИАН» была занижена выручка и недоплата налогов бюджет в следующих размерах (табл. 4). В таблице 4 проиллюстрированы результаты применения неправомерных схем оптимизации налогообложения прибыли ЗАО «МИАН». За два года данная организация недоплатила налогов в бюджет около 200 млн. руб., при этом недоплаченную сумму взыскали по решению суда. Таким образом, неправомерная оптимизация отрицательно сказывается не только на финансовые результаты деятельности организации, но и на доходы бюджетной системы. Учитывая тот факт, что многие организации применяют различные незаконные схемы и методы ухода от налогов, можно предположить о значительных суммах недополученных налоговых платежей.

Таблица 4.

Влияние незаконной оптимизации на макро- и микро уровни

экономики России

| Показатель | 2002 год | 2003 год |

| Сумма незаконного занижения выручки (руб.) | 107 619 727 | 244 030 767 |

| Недоплата налога на прибыль в результате неправомерного ухода от налогов (руб.) | 25 828 735 | 58 567 384 |

| Недоплата налога на добавленную стоимость в результате неправомерного ухода от налогов (руб.) | 45 732 693 | 48 806 153 |

| Общая сумма недоплаты налогов в бюджетную систему (руб.) | 71 561 428 | 107 373 537 |

Кроме описанной схемы, налогоплательщики применяют и другие незаконные способы ухода от платежей по налогу на прибыль. Например, перевод прибыли из России с помощью заключения договора цессии в страны с низкой ставкой налога на прибыль (рис. 6.).

Рис. 6. Неправомерная оптимизация налога на прибыль через договор цессии