I. общая характеристика работы 1 II. Основные положения работы 7

| Вид материала | Документы |

- Общая характеристика работы актуальность работы, 227.87kb.

- Общая характеристика работы актуальность работы, 227.87kb.

- Общая характеристика работы актуальность работы, 336.09kb.

- Общая характеристика работы актуальность работы, 236.99kb.

- Московская Городская Педагогическая Гимназия-Лаборатория №1505 исследовательская работа, 410.27kb.

- Общая характеристика работы актуальность работы, 487.01kb.

- Общая характеристика работы. Актуальность работы, 1103.53kb.

- Общая характеристика работы актуальность проблемы, 254.34kb.

- Общая характеристика работы Актуальность работы, 395.02kb.

- Примерный перечень вопросов по учебной дисциплине «теория социальной работы», 36.35kb.

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ 1

II. ОСНОВНЫЕ ПОЛОЖЕНИЯ РАБОТЫ 7

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. С развитием производительных сил и производственных отношений информация наряду с трудовыми, инвестиционными, природными ресурсами, предпринимательскими и управленческими способностями все более становится действенным фактором экономического развития. Одновременно информация является предметом экономических отношений как продукт управленческой деятельности государственных органов. При этом на разработку информационных продуктов расходуются значительные средства, которые нуждаются в научном обосновании и контроле со стороны государства.

Количество и разнообразие информации таможенных органов в условиях экономической интеграции постоянно увеличивается и включает важные, в том числе конфиденциальные данные о внешнеэкономической деятельности (ВЭД). Это вызывает потребность в их специальной защите и выделении значительных финансовых средств на ее осуществление. Интерес к такой информации со стороны субъектов экономических отношений продиктован стремлением получить конкурентные преимущества в их деятельности. Таможенные органы призваны гарантировать равные условия конкуренции во внешней торговле и не допускать утечки важной управленческой и внешнеэкономической информации.

Нынешнее состояние информационной сферы таможенных органов характеризуется следующими моментами:

- сосредоточением значительного объёма первичной информации, связанной с ВЭД;

- многообразием информационных ресурсов и производимых на их основе информационных продуктов, используемых для оказания таможенных услуг государству и участникам ВЭД;

- автоматизацией обработки информации при реализации функций контроля и регулирования ВЭД;

- активным информационным обменом на основе заключаемых соглашений с государственными ведомствами и таможенными администрациями других стран.

Все более насущной становится потребность в исчислении стоимости и потребительской ценности отдельных видов информации, являющихся результатом переработки первичных данных и становящихся собственно информационными продуктами таможенных органов. Для заказчиков, разработчиков, собственников этих продуктов важно знать стоимостную оценку каждого из них

в составе совокупных расходов на осуществление всей информационной программы таможенной службы при ее технико-экономическом обосновании.

Совершенствование механизма определения стоимости и потребительской ценности информационных продуктов актуально с позиций минимизации расходов на их разработку и повышения действенности контрольных и регулирующих функций в народном хозяйстве. Это в значительной мере относится к Федеральной таможенной службе (ФТС) России, непосредственно связанной

с экономическими процессами.

Состояние разработанности темы исследования. Понятия стоимости, полезности товаров и услуг, способы их количественной оценки являлись объектом изучения многих научных школ на протяжении всей истории развития экономики. Они остаются дискуссионными и в настоящее время. Развитием теории и методологии их определения наука обязана классикам экономической теории: А.Смиту, К.Марксу, А.Маршаллу и др. В отечественной теории наибольшую известность получили труды С.Струмилина, Ф.Стерликова, Э.Дунаева, Р.Зяблюк, П.Малышева и др. Однако рассмотрение названных категорий этими учеными относится к продуктам в их материально-вещественной форме.

Информационный продукт, не являясь благом материальным, обладает рядом особенностей, требующих корректировки принципов и методов определения его стоимости и потребительской ценности. Попытки подобного теоретического переосмысления предпринимали А.Харкевич, Г.Шанкин, И.Ильчук, А.Туманов. Вместе с тем остается неразработанным целый ряд теоретических положений и методик по исчислению (калькуляции) себестоимости и цены информационных продуктов таможенных органов.

Можно отметить наличие большого количества работ, посвященных информации, информационному обеспечению таможенной деятельности, выполненных за более чем пятнадцатилетнюю деятельность Российской таможенной академии (далее – Академии). Однако до последнего времени вопрос о непосредственном выделении информационных продуктов таможенных органов

в качестве самостоятельных калькуляционных объектов в системе бухгалтерских и прогнозных расчетов в научных исследованиях не ставился.

Выбор темы настоящей диссертации определяется актуальной научной задачей разработки и совершенствования научно-методического аппарата определения стоимости и потребительской ценности информационных продуктов таможенных органов и практической задачей их применения, имеющими существенное значение для экономической отрасли знаний. С их решением связана цель диссертации, заключающаяся в совершенствовании механизма количественного исчисления стоимости и потребительской ценности информационных продуктов таможенных органов при обеспечении информационной безопасности и защиты экономических интересов страны.

В соответствии с целью диссертации автором были сформулированы следующие исследовательские задачи:

- отразить особенности информационных продуктов таможенных органов при их определении и классификации, пригодной для практического использования и совершенствования механизма определения их стоимости и потребительской ценности;

- на основе анализа научно-методических основ и практики исчисления затрат на разработку информационных продуктов выявить их достоинства и недостатки, обосновать необходимость корректировки существующих методов, пригодных в деятельности таможенных органов;

- обосновать авторские принципы расчета показателей полезности информационного продукта таможенных органов и на их основе разработать методику исчисления коэффициента его ценности как показателя, отражающего потребительскую ценность продукта;

- сформулировать практические рекомендации по использованию предложенной автором методики исчисления коэффициента ценности информационных продуктов в деятельности таможенных органов.

Объектом исследования является стоимость информационных продуктов таможенных органов.

Предметом исследования является механизм определения стоимости информационных продуктов таможенных органов, включающий методы, алгоритмы, показатели, принципы исчисления качественных и стоимостных параметров информационных продуктов таможенных органов, учитывающих их потребительскую ценность.

Теоретической основой диссертационной работы являются труды отечественных и зарубежных ученых и специалистов в области экономической теории, теорий ценообразования и информации, законодательные и иные нормативные правовые акты по рассматриваемому вопросу.

Методологической основой исследования стало использование общенаучных приемов анализа и синтеза, группировки, обобщения, табличного, графического представления и статистической обработки эмпирических данных.

Эмпирическую базу исследования составили первичные и статистические данные Комиссии Таможенного союза, ФТС России и иных ведомств Российской Федерации, программные документы по модернизации таможенной службы России, экспертные оценки независимых исследователей. Изучены также публикации отечественных и зарубежных ученых и специалистов, материалы периодической печати и интернет - сайтов.

Обоснованность и достоверность полученных результатов диссертации подтверждается использованием достоверной исходной информации и апробированных методов исследования, полнотой учета требований экономических законов, а также представленными документами о внедрении основных научных результатов.

Научная новизна диссертационной работы состоит в том, что впервые

в научный оборот применительно к таможенной тематике вводится категория «информационный продукт» в качестве самостоятельного калькуляционного объекта стоимостной оценки с обоснованием ее механизма при обеспечении необходимого уровня информационной и экономической безопасности таможенной деятельности. Новые выводы и предложения автора способствуют совершенствованию организации, управления, а также призваны содействовать повышению эффективности использования информационных ресурсов и соответствующих продуктов таможенных органов в оказываемых ими услугах государству и участникам ВЭД.

Новизна исследования подтверждается наиболее существенными научными результатами, полученными лично диссертантом и выносимыми на защиту:

- Классификация информационных продуктов таможенных органов, учитывающая их функциональное назначение и степень ограниченности доступа к ним.

- Метод расчета себестоимости информационного продукта таможенных органов, отличающийся от существующих подходов анализом статей затрат

на каждой из стадий его разработки.

- Методика исчисления предлагаемого автором коэффициента ценности информационного продукта таможенных органов с учетом показателей его полезности, отражающих эффективность продукта для потребителя, а в случаях

с конфиденциальной информацией – и возможные потери государства от неправомерных действий потребителя.

- Практические рекомендации по применению предлагаемой автором методики исчисления коэффициента ценности информационных продуктов таможенных органов.

Теоретическая значимость работы заключается в разработке теоретических положений по совершенствованию научно-методических основ определения стоимости и потребительской ценности информационных продуктов с учетом их особенностей в таможенной сфере. Также приведены дополнительные аргументы по использованию и корректировке апробированных методов исчисления себестоимости, показателей полезности и потребительской ценности на товарных рынках применительно к информационным продуктам таможенных органов.

Практическая значимость заключается в возможности использования предлагаемого механизма определения стоимости для расчета цен информационных продуктов, предназначенных для обмена на коммерческом рынке, а также коэффициентов ценности информационных продуктов в сфере межведомственного и внутриведомственного обмена на принципах его эквивалентности.

В отношении таможенных органов внедрение полученных результатов важно для деятельности Главного управления информационных технологий (ГУИТ) ФТС России и Главного научно-информационного вычислительного центра (ГНИВЦ) ФТС России при разработке комплексов задач в Единой автоматизированной информационной системе (ЕАИС), предназначенных для осуществления основных функций таможенной службы, что позволит создать необходимые условия для эффективного управления информационной сферой, использования информационных ресурсов, а также защиты информации.

Апробация и внедрение результатов исследования. Результаты диссертации использовались в научно-исследовательских работах научно-исследовательского центра (НИЦ) Академии. Предложения по результатам исследования также были использованы ГНИВЦ ФТС России.

Основные положения проведенного исследования докладывались на научно-практических конференциях: Международной юбилейной научно-практической конференции «Роль и место Российской таможенной академии в развитии таможенного дела» (Академия, 15 мая 2008 г.), I Международной молодежной научно-практической конференции «Состояние и перспективы таможенного дела: взгляд молодых» (Ростовский филиал Академии, г. Ростов-на-Дону, 30 июня – 02 июля 2008 года); Международной научно-практической конференции «Актуальные проблемы теории и практики таможенного дела и пути их решения» (Академия, Москва, 23 октября 2009 года).

Результаты диссертационной работы могут использоваться для продолжения подобных исследований в сфере таможенной деятельности, а также в учебном процессе Академии.

Публикации. По теме диссертации опубликовано 5 научных статей, в том числе рекомендованных ВАК Министерства образования Российской Федерации – 4, общим объемом 1,53 печатного листа.

Структура диссертации. Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Первая глава посвящена анализу сущности и содержания информационных продуктов таможенных органов и принципов определения их стоимости, полезности, ценности. Во второй главе диссертации разработаны теоретические и методические положения по совершенствованию механизма определения стоимости и потребительской ценности изучаемых продуктов. В третьей главе приводятся практические рекомендации по применению предложенного механизма. Структура диссертации отражает логику исследования и его методическую последовательность в получении основных научных результатов.

II. ОСНОВНЫЕ ПОЛОЖЕНИЯ РАБОТЫ

Для получения первого научного результата в диссертационной работе автором проанализированы различные определения информационных продуктов, показаны их отличия от такой категории, как информационные ресурсы. Выявлены особенности информационных продуктов таможенных органов, определяющие гипотезу исследования их стоимости и потребительской ценности. Автором предложена классификация информационных продуктов таможенных органов по нескольким признакам, в частности по критерию ограниченности доступа к ним.

При обосновании определения информационного продукта таможенных органов автор в качестве исходного использовал понятие документированной информации таможенных органов, подготовленной в соответствии с потребностями пользователей и предназначенной или применяемой для удовлетворения этих потребностей. В границах исследования в качестве информационного продукта автором рассматривается именно документированная информация. Программно-технические средства доступа и обработки в диссертации специально не рассматриваются. Соотношение отдельных категорий, связанных с информацией и понятием информационного продукта, показано на рис. 1.

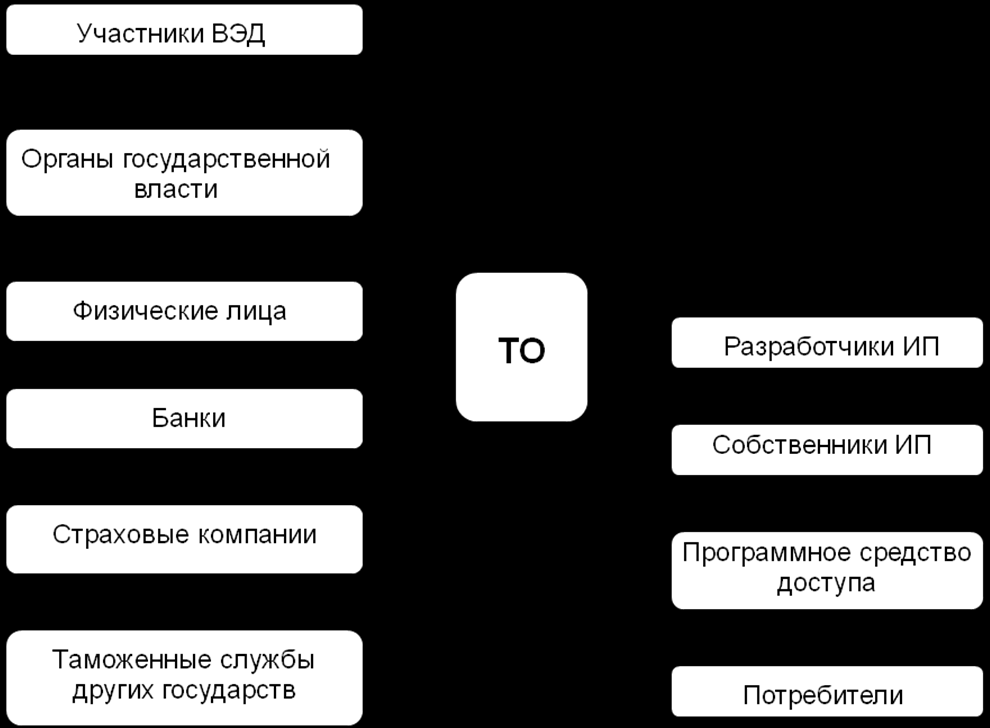

В большинстве случаев пользователями выступают сами государственные служащие и сотрудники, использующие данную информацию в служебных целях. Другие участники процесса создания и обмена информационными продуктами таможенных органов изображены на рис. 2.

Рис. 1. Понятие информационного продукта таможенных органов (ТО)

Рис. 2. Участники процесса создания и обмена информационными продуктами (ИП)

таможенных органов (ТО)

С учетом взаимозависимости между функциями таможенных органов, информационными продуктами и уровнями защищенности информации, а также действующей нормативной правовой базы автором предложена классификация информационных продуктов таможенных органов по нескольким признакам.

В качестве исходной используется классификация по критерию ограниченности доступа, представляющая первый результат диссертации (рис. 3).

Рис. 3. Классификация информационных продуктов (ИП) таможенных органов

по критерию ограниченности доступа

В таможенных органах существует перечень информационных ресурсов, которые с помощью программно-технических средств доступа и обработки приобретают признаки конфиденциальных информационных продуктов. К ним относят базы данных электронных копий грузовых таможенных деклараций (ГТД)1, электронных копий таможенных приходных ордеров (ТПО), валютного контроля, профилей рисков, ценовой информации, персональных данных и др.

Открытыми информационными продуктами, распространяемыми на рыночных условиях, могут быть те, которые в порядке запросов относятся к базе агрегированных данных ГТД, базе агрегированных данных документов внутреннего/международного таможенного транзита, базе агрегированных данных таможенной статистики внешней торговли, базе агрегированных данных ТПО ЕАИС таможенных органов, базе данных о таможенном оформлении автотранспортного средства. Эти продукты реализуются в форме таможенной информационной услуги, предоставляемой юридическим и физическим лицам.

Открытыми общедоступными информационными продуктами таможенных органов являются разделы таможенной статистики внешней торговли, информационные документы правового характера в области таможенного дела, разнообразные перечни, реестры и др.

Для получения второго и третьего научных результатов в диссертационной работе автором произведены анализ и оценка существующих механизмов определения стоимости и ценности информационных продуктов, присутствующих в литературе и нормативных правовых актах. На их основе, а также с учетом характерных особенностей информационных продуктов таможенных органов автор приходит к выводу о необходимости корректировки методов расчета их себестоимости и показателей полезности и предлагает к использованию методику исчисления коэффициента ценности как показателя, отражающего потребительскую ценность рассматриваемых продуктов.

В диссертации изучается специфический рынок – рынок информационных продуктов таможенных органов. В маркетинговом его понимании он определяется как совокупность существующих и потенциальных потребителей информационных продуктов таможенных органов. Такая характеристика в данном случае довольно условна, поскольку информационный обмен чаще всего не является коммерческим. Действительно, таможенные органы зачастую являются лишь условным «продавцом» (точнее – производителем, собственником) информационных продуктов, так как эти продукты предназначены преимущественно

для служебного использования при решении задач, возложенных на таможенную службу.

В связи с обоснованием принципов количественного измерения стоимости информационных продуктов таможенных органов в диссертации рассмотрены разнообразные точки зрения ученых на категории «стоимость», «полезность», «ценность» продукта. Автор придерживается позиции комплексного подхода

к потребительской ценности, которая увеличивается и при возрастании полезности блага, и при снижении стоимости блага.

В классическом понимании любой произведенный товар (продукт) характеризуется стоимостью и потребительной стоимостью. В настоящее время, особенно в прикладной экономике, в квалиметрии, чаще используют категории «полезность», «функциональное качество» товара (услуги). Между оценкой стоимости и полезности товара имеется противоречие. Стоимость как совокупные затраты рабочего времени на производство продукта в их денежной оценке отличается от потребительской оценки полезности продукта на рынке. Полезность информационного продукта определяется степенью удовлетворения общественных потребностей.

По мнению автора, общественно необходимый уровень удовлетворения потребностей и общественно необходимый уровень затрат труда формируют фактический уровень удовлетворения потребностей и фактический уровень затрат труда соответственно. Эти показатели, отражая влияние свойств продукта труда и издержек его производства, определяют в свою очередь полезность

и стоимость информационного продукта (рис. 4).

Рис. 4. Формирование полезности и стоимости информационного продукта (ИП)

таможенных органов (ТО)

Учитывая двойственный характер понимания стоимости и полезности продукта, а также взаимосвязь между ними, автором предлагается в их экспертной оценке пользоваться следующим отношением:

Ц(к) = Полезность ИП / Стоимость ИП , ( 1 )

где Ц(к) – относительный коэффициент ценности информационного продукта таможенных органов, отражающий его потребительскую ценность;

Полезность ИП – рыночная (условно рыночная) потребительская оценка информационного продукта таможенных органов, ден. ед.;

Стоимость ИП – совокупные затраты на производство (разработку) и реализацию (при необходимости) информационного продукта таможенных органов, ден. ед.

В отношении информационных продуктов данная зависимость представляется обоснованной. Именно соотношение потребительского эффекта (полезности) с затратами на производство, разработку, обслуживание информационного продукта характеризует его ценность. Специфика информации не предполагает использование категории предельной полезности в отношении информационного продукта. Поскольку он уникален, отсутствует потребность пользователя в приобретении дополнительного идентичного информационного продукта так, как это происходит в отношении материальных благ. Однако с позиций потребления один и тот же информационный продукт представляет различный интерес для разных пользователей. Соответственно необходимо учитывать полезность для потребителя и ценность для него. Применительно к информационным продуктам таможенных органов важно выделение как элементов стоимости в классическом ее понимании, так и показателей полезности. Они, в частности, могут характеризовать возможные потери государства при ненадлежащей защите конфиденциальной информации.

У информационного продукта, как и любого товара (блага), себестоимость, состоящая из текущих издержек производства и обращения, реализации продукции, исчисленных в денежном выражении, является основой его стоимости (цены производства, исчисленной в денежном выражении). В результате анализа нормативной правовой базы, практического опыта ее применения,

а также различных предложений, сформулированных в работах отечественных ученых, которые могли бы использоваться при определении состава и классификации затрат в процессе производства информационных продуктов таможенных органов, автором дана их критическая оценка на основе особенностей изучаемых продуктов, в том числе:

- имущество таможенных органов (бюджетных организаций) не подлежит амортизации;

- необходимость учета и обоснования расходов на информационную безопасность таможенных органов;

- сложность и трудоемкость калькуляции себестоимости информационного продукта по общим статьям затрат вследствие распределения стадий его создания по различным управленческим уровням таможенной системы (управлениям, таможням, таможенным постам) и другим субъектам информационного процесса (например, привлеченным организациям-разработчикам).

Таким образом, автором предлагается и обосновывается метод расчета себестоимости информационного продукта таможенных органов, отличающийся от существующих подходов анализом статей затрат на каждой из стадий его создания (рис. 5), представляющий второй результат диссертации.

Рис. 5. Себестоимость информационного продукта (ИП)

таможенных органов (ТО) по стадиям его создания

Выделение составляющих элементов себестоимости на каждой из стадий разработки обусловлено также возможным изменением режима защиты информации, а в конечном итоге, типа информационного продукта таможенных органов по предложенной классификации и соответственно частной методики исчисления его стоимости и коэффициента ценности при прохождении очередного этапа создания продукта.

На каждой стадии разработки информационного продукта таможенных органов расчет его себестоимости может основываться на калькуляции затрат

по статьям расходов, что отражено в разработанном автором калькуляционном листе (см. рис. 6).

В исследовании отмечается необходимость расчета себестоимости информационных продуктов таможенных органов при технико-экономическом обосновании (ТЭО) бюджета их разработки. К сожалению, в настоящее время используется другая методология: величина выделенного бюджета определяет результаты ТЭО. В ее изменении заложен большой потенциал сокращения государственных расходов в сфере информации. Масштаб таких расходов огромен. Так, например, бюджет программы расширения функциональности ERP-систем таможенной службы США, переданной на реализацию International Business Machines Corporation 31 декабря 2009 г., составил 900 тыс. долларов США.2

Включение в цену информационного продукта таможенных органов прибыли по средней ее норме актуально лишь для открытых продуктов, распространяемых на коммерческих принципах. В отношении открытой общедоступной, а также служебной информации, подлежащей защите, стоимость информационного продукта идентична его себестоимости, так как подобные объекты не подлежат продаже и создаются не ради извлечения прибыли. В исследовании сделан акцент именно на подобных видах информации, что обусловлено требованиями экономической и информационной безопасности в отношении деятельности таможенных органов.

| № п/п |  СТАДИИ СОЗДАНИЯ ИП СТАДИИ СОЗДАНИЯ ИПСТАТЬИ РАСХОДОВ | Стоимость сбора информа- ции (руб.) | Стоимость обработки информа- ции (руб.) | Стоимость накопления информа- ции (руб.) | Стоимость хранения информа- ции (руб.) | Стоимость формиро- вания ИП (руб.) | Стоимость распро- странения ИП (руб.) | ВСЕГО (руб.) |

| 1 | Затраты и расходы на оплату труда работников (руб.) | | | | | | | |

| 2 | Затраты по сопровождению и гарантийному надзору ИП и устранению недостатков, выявленных в процессе его эксплуатации (руб.) | | | | | | | |

| 3 | Затраты на подготовку и освоение производства ИП (руб.) | | | | | | | |

| 4 | Затраты некапитального характера, связанные с совершенствованием технологии и организации производства ИП, а также с улучшением его качества, повышением его надежности, долговечности и других эксплуатационных свойств, осуществляемыми в ходе производственного процесса (руб.) | | | | | | | |

| 5 | Затраты на обслуживание производственного процесса: по обеспечению производства энергией, инструментарием, программным обеспечением и другими средствами и предметами труда (руб.) | | | | | | | |

| 6 | Затраты по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов) (руб.) | | | | | | | |

| 7 | Затраты по обеспечению нормальных условий труда и техники безопасности (руб.) | | | | | | | |

| 8 | Затраты на информационную безопасность (руб.) | | | | | | | |

| 9 | ВСЕГО (руб.) | | | | | | | |

Рис. 7. Показатели полезности и ценности информационного продукта (ИП)

с учетом форм адекватности информации

Рассмотренная в диссертации зависимость ценности объекта от вероятности достижения цели до получения информации p (при тезаурусе) и после ее получения – Р выражает лишь семантическую (смысловую) ценность информационного продукта таможенных органов (Vp) и исчисляется по существующей формуле:

Vp = log2 (P / p). ( 2 )

При отсутствии количественных данных автором предлагается производить оценку вероятностей достижения цели через экспертные оценки основных свойств информационных продуктов, положительное изменение каждого из которых повышает вероятность достижения цели, а значит, и семантическую ценность информационного продукта. Тогда отношением вероятностей Р/р будет являться отношение сумм экспертных оценок свойств информационного продукта и тезаурусных сведений:

Р/р = (СВ1 + СВ2 + … + СВn) / (св1 + св2 + … + свn), ( 3 )

где вновь введенные:

СВ1…n – экспертные оценки свойств информационного продукта;

св1…n – экспертные оценки свойств тезаурусных сведений.

Прагматическую полезность информационного продукта таможенных органов автор определяет приростом экономического эффекта функционирования, достигнутым благодаря использованию этой информации:

Ee = |E – e|, ( 4 )

где Ee – прагматическая полезность информационного продукта, ден. ед.;

e – априорный ожидаемый экономический эффект от осуществления дальнейших действий потребителем (при обладании первоначальными знаниями – при тезаурусе), ден. ед.;

E – ожидаемый экономический эффект при условии, что для дальнейших действий потребителя будет использована информация, содержащаяся в информационном продукте, ден. ед.

Необходимо отметить, что в рамках исследования рассматривается так называемая «деловая информация» таможенных органов, то есть информационные продукты, используемые пользователями для принятия решений и совершения соответствующих действий, эффективность которых может быть оценена.

Применительно к конфиденциальным информационным продуктам таможенных органов показано, что при противоправных действиях потребителя его ожидаемый экономический эффект сопровождается экономическими потерями государства.

По мнению автора, показатель семантической ценности корректирует предложенный показатель прагматической полезности в зависимости от значений вероятностей достижения цели, формируя общую полезность информационного продукта таможенных органов и отражая изменение коэффициента его ценности:

Полезность ИП = Ее × Vp. ( 5 )

Учитывая позицию автора в части формирования ценности как отношения полезности к стоимости продукта, используя рассмотренные методы расчета себестоимости и показателей полезности информационного продукта таможенных органов на основе анализа форм адекватности информации, третий результат диссертации был отражен в итоговой формуле расчета коэффициента ценности приоритетных конфиденциальных информационных продуктов таможенных органов, являющей собой отношение полезности к себестоимости:

Ц(к) = Ee × Vp / TC = |Е – е| × log2 (P / p) / ТС, ( 6 )

где вновь введенные:

ТС – себестоимость информационного продукта таможенных органов, ден. ед.

В зависимости от классификации будут изменяться и конечные составляющие для расчета коэффициента ценности (например, увеличение себестоимости на показатель прибыли по средней ее норме для открытых информационных продуктов таможенных органов, распространяемых на рыночных условиях). На это необходимо делать поправки при расчете по предложенной методике.

Для получения четвертого научного результата в диссертационной работе рассмотрены вопросы, непосредственно связанные с информационными продуктами ЕАИС таможенных органов. Показаны возможности внедрения механизма определения их стоимости с применением коэффициента ценности информационного продукта на конкретном примере, относящемся к информационно-аналитической системе «Мониторинг-Анализ» (по процессам таможенного оформления ГТД).

В частности, были определены вероятности достижения цели участником ВЭД при тезаурусе до получения информационного продукта и при обладании информационным продуктом таможенных органов, получено значение семантической ценности Vp рассматриваемой базы данных. Для расчета себестоимости (ТС) данного информационного продукта автором были рассмотрены стадии его формирования и соответствующие затраты на этих этапах. При моделировании возможного использования информации, заложенной в данном информационном продукте, и выполнении математических и статистических действий, определены суммы начисленных и уплаченных таможенных платежей, соответствующие показателю Е (экономическому эффекту при наличии и использовании информации), и суммы начисленных таможенных платежей, соответствующие показателю е (экономическому эффекту при отсутствии информации). Разница в начисленных таможенных платежах по двум вариантам составила прагматическую полезность данного информационного продукта. Этот показатель, взятый по модулю, отражает как возможную выгоду, к которой стремится недобросовестный участник ВЭД, так и возможные потери государства в виде непоступления таможенных платежей в бюджет.

Для нахождения коэффициента ценности информационного продукта таможенных органов автором использовалась формула (6):

Ц(к) = Ee × Vp / TC = |Е – е| × log2 (P / p) / ТС =

= 1,416 тыс. $ × 0,41 / 0,465 тыс. $ = 1,25

Констатируется увеличение коэффициента ценности как показателя потребительской ценности информационного продукта при увеличении его прагматической полезности, равно как и семантической составляющей ценности, а также при уменьшении себестоимости. Действительно, увеличение затрат на производство при постоянной полезности ведет к уменьшению ценности продукта. Вместе с тем, изменение полезности приводит к пропорциональному изменению ценности объекта при постоянных затратах.

У собственника информационного продукта мотивация защищать его от доступа к нему посторонних лиц будет увеличиваться при повышении коэффициента ценности Ц(к). Значительное превышение эффекта от использования продукта Ее (прагматической полезности) над себестоимостью ТС вынуждает собственника информации увеличивать затраты на информационную безопасность, повышая общую себестоимость, а с другой стороны – увеличивая семантическую составляющую ценности Vp. Таким образом, на примере затрат на информационную безопасность автором показана взаимозависимость рассматриваемых показателей. Изменение характеристик информационного продукта таможенных органов является фактором, влияющим на уровни его полезности, себестоимости, коэффициента ценности.

Определение форм проявления рассмотренных показателей, а также методика исчисления коэффициента ценности информационного продукта таможенных органов на рассматриваемом примере явились четвертым результатом диссертации и описываются следующим алгоритмом:

а) расчет прагматической полезности информационного продукта может сопровождаться как положительным эффектом для участника ВЭД, так и потерями государственного бюджета;

б) моделирование моделей поведения недобросовестного участника ВЭД:

при отсутствии доступа к информационному продукту и при его наличии;

в) сравнение уровней заявляемых таможенных стоимостей по данным моделям показывает экономический эффект, который может быть достигнут системой «участник ВЭД – таможенные органы – государство»; на примере данного информационного продукта это означает потери государственного бюджета в виде неуплаченных сумм таможенных пошлин и налогов;

г) оценка вероятностей достижения цели участником ВЭД с целью расчета показателя семантической составляющей ценности информационного продукта;

д) расчет себестоимости информационного продукта по стадиям его формирования;

е) полезность информационного продукта, полученная из показателей прагматической полезности и семантической ценности, отнесенная на его себестоимость, приводит нас к условному коэффициенту ценности информационного продукта.

Полученные путем индивидуальных расчетов коэффициенты ценности информационных продуктов таможенных органов дают возможность сгруппировать продукты и определить приоритетность в способах защиты информации и возможные потери собственника. При выборе средств защиты информации необходимо опираться на полученные значения показателей ценности информационных продуктов таможенных органов. Автором приведен пример условной группировки продуктов для реализации мер информационной безопасности (табл. 1).

Таблица 1

Группировка информационных продуктов (ИП) таможенных органов (ТО) по значению

коэффициента ценности в целях обеспечения информационной безопасности

| Значение коэффициента ценности ИП ТО | Проявление значения коэффициента ценности ИП ТО | Уровень информационной безопасности |

| 0 ≤ Ц(к) ≤ 0,25 | полезность ИП ТО составляет от 0% до 25% себестоимости ИП ТО | низкий |

| 0,25 ≤ Ц(к) ≤ 0,75 | полезность ИП ТО составляет от 25% до 75% себестоимости ИП ТО | умеренный |

| 0,75 ≤ Ц(к) ≤ 1,25 | полезность ИП ТО составляет от 75% до 125% себестоимости ИП ТО | средний |

| Ц(к) ≥ 1,25 | полезность ИП ТО составляет более 125% себестоимости ИП ТО | высокий |

Соответствующие управления таможенных органов (ГУИТ ФТС России), а также другие подразделения (ГНИВЦ ФТС России) могут осуществлять иную группировку информационных продуктов в зависимости от классификации

и стоимости средств защиты информации.

Обязанность по калькуляции рассмотренных стоимостных показателей возлагается на бухгалтерские подразделения таможенных органов, а именно: Главное финансово-экономическое управление (ГФЭУ) ФТС России, финансово-бухгалтерские службы на уровне региональных таможенных управлений, отделы бухгалтерского учета и финансовой экспертизы на уровне таможни. При этом необходимо отметить важность их взаимодействия с информационно-техническими подразделениями таможенных органов (в частности, по местам возникновения затрат).

Характерной особенностью информационных продуктов таможенных органов является необходимость исчисления стоимости и коэффициента ценности применительно лишь к их части, интересующей условного потребителя. Подобный подход характерен для больших баз данных, где упомянутые свойства информационных продуктов приобретаются лишь этим элементом. Также при различной степени агрегирования данных объект будет приобретать различные характеристики и относиться к различным типам информационных продуктов, поэтому крайне необходимо определять его структуру и стадии формирования.

Автором предложена общая схема механизма определения стоимости

и коэффициента ценности как характеристики потребительской ценности информационных продуктов таможенных органов (рис. 8).

Рис. 8. Механизм определения стоимости и коэффициента ценности

информационных продуктов таможенных органов (структурная схема)

В заключение следует отметить, что предложенный механизм может способствовать внедрению стоимостной оценки разрабатываемых информационных продуктов, что актуально для проведения технико-экономических обоснований их производства. Объективность определения стоимостных характеристик информационных продуктов сделает рынок их разработки более прозрачным, ориентированным на затраты и полезный эффект для потребителя. Механизм применим также при реализации концепций систем предварительного информирования, электронного декларирования товаров, с позиций обеспечения информационной безопасности в следующих аспектах:

- соотнесение затрат на средства защиты информации с коэффициентом ценности конкретного защищаемого информационного продукта;

- определение возможных потерь государства от неправомерных действий с информационным продуктом;

- учет уровня затрат по страхованию информационных продуктов;

- обоснование цены открытых информационных продуктов для их реализации на рыночных условиях;

- обоснование инструментария соизмеримости обмена информацией

в процессе международного и межведомственного информационных обменов.

III. ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

1. В результате проведенного исследования предложено решение актуальной задачи, заключающейся в разработке и совершенствовании научно-методического аппарата определения стоимости и потребительской ценности информационных продуктов таможенных органов в целях защиты экономических интересов страны.

2. На основе исследования массива информационных продуктов таможенных органов автором предложена классификация, учитывающая их функциональное назначение и степень ограниченности доступа к ним, которую целесообразно использовать для совершенствования механизма определения стоимости и потребительской ценности данных продуктов.

3. Автором предложен и обоснован метод расчета себестоимости информационного продукта таможенных органов, отличающийся от существующих подходов анализом статей затрат на каждой из стадий его разработки.

4. Обоснованы принципы расчета показателей полезности и методика исчисления предлагаемого автором коэффициента ценности информационного продукта таможенных органов с учетом данных показателей, отражающих эффективность продукта для потребителя, а в случаях с конфиденциальной информацией – и возможные потери государства от неправомерных действий потребителя.

5. Автором разработаны поэтапный механизм определения стоимости и коэффициента ценности информационных продуктов таможенных органов

и практические рекомендации по его применению, что способствует совершенствованию организации, управления в сфере таможенной деятельности (услуг)

и повышению эффективности использования информационных ресурсов.

6. Разработанные методические рекомендации носят универсальный характер и могут быть использованы для определения стоимости и потребительской ценности информационных продуктов других государственных органов, частных организаций (предприятий).

IV. ПУБЛИКАЦИИ АВТОРА ПО ТЕМЕ ДИССЕРТАЦИИ

Публикации в изданиях, входящих в перечень ведущих рецензируемых научных журналов и изданий, в которых должны быть опубликованы основные научные результаты диссертации на соискание ученой степени кандидата наук:

1. Бизин С.В. Методика определения стоимости информационных продуктов таможенных органов // Вопросы защиты информации: науч.-практ. журн./ФГУП «ВИМИ». Вып. 1 (88). – 2010. – С. 62-67. – 0,50 п.л.

2. Бизин С.В. Информационные продукты таможенных органов: классификация, стоимость, потребительская ценность // Вестник Российской таможенной академии. № 2. – 2010. – С. 131–137. – 0,38 п.л.

3. Бизин С.В. Прагматическая ценность информационных продуктов таможенных органов // Вестник университета (Государственный университет управления). № 10. – 2010. – С. 19–23. – 0,35 п.л.

4. Бизин С.В., Купринов Э.П., Сомов Ю.И. Информационные продукты ФТС России // Экономика, налоги, право (ВГНА Минфина РФ). № 5. – 2010. – С. 51–57. – 0,50 п.л. (в т.ч. автора – 0,20 п.л.)

Публикации в других изданиях:

5. Бизин С.В. О необходимости определения стоимости информационных продуктов таможенных органов // «Роль и место Российской таможенной академии в развитии таможенного дела». Сборник материалов Международной юбилейной научно-практической конференции. Ч. 1. – 2008. – С. 169–170. – 0,10 п.л.

1 Здесь и далее под ГТД подразумевается таможенная декларация на товары (ст. 180 Таможенного кодекса Таможенного союза). В связи с тем, что многие информационные продукты ФТС России до сих пор содержат прежнее наименование декларации, автором намеренно употребляется слово «ГТД».