Бухгалтерский учет и анализ выпуска продукции играет важную роль в обеспечении повышения эффективности производства

| Вид материала | Реферат |

- Теоретические вопросы исследования и анализа категории «себестоимость промышленной, 515.5kb.

- Экономический анализ производственно-хозяйственной деятельности предприятия играет, 300.63kb.

- Тематика курсовых работ по бухгалтерскому учету в 2010/2011 учебном году, 20.86kb.

- Рабочая программа дисциплины «Технология производства продукции растениеводства» для, 276.35kb.

- Список выполненных работ за 2008 год, 39.51kb.

- Рабочая программа По дисциплине «Учет и анализ в издательствах» По специальности 080109., 150.62kb.

- Контрольная работа по дисциплине Бухгалтерский учет тема: Учет готовой продукции, 250.76kb.

- Тема "Анализ производства продукции животноводства", 627.38kb.

- Руководителю предприятия, 13.7kb.

- Программа дисциплины бухгалтерский учет внешнеэкономической деятельности для специальности, 213.21kb.

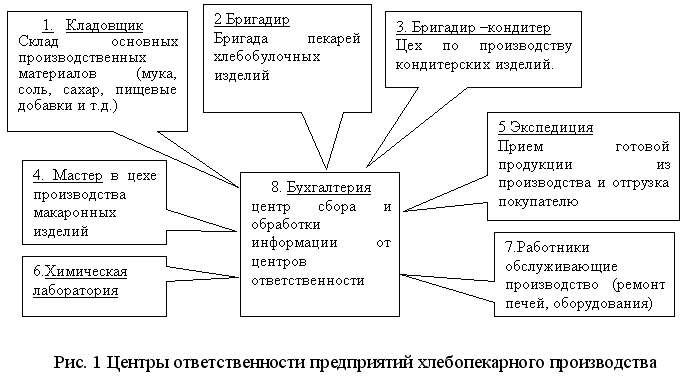

В практической деятельности российских организаций достаточно хорошо развито лишь первое направление формирования бухгалтерской информации, так как оно являлось традиционной главной функцией бухгалтерии. Другие же направления развития фактически не получили, хотя например, организация учета по центрам ответственности, теоретически прорабатывалась, но на практике нашло выражение лишь в организации по цехового учета прямых и общепроизводственных затрат.

В части же общехозяйственных и коммерческих расходов учет в лучшем случае ведется по статьям затрат, без установления ответственности за них, группировка этих расходов по местам возникновения не принята, хотя в последнее время некоторые программные продукты по автоматизации бухгалтерского учета позволяют ее осуществлять.

Советскими и российскими экономистами теоретически прорабатывались также вопросы планирования и нормирования. Однако общеизвестно, что модель централизованного планирования не доказала на практике свою жизнеспособность. Система нормативного учета затрат также не была воспринята практикой в связи, как отмечают современные экономисты, ставшие свидетелями попыток ее активного внедрения, опять же централизованным порядком установления нормативов, которые не учитывали особенности и не отражали действительных затрат конкретных предприятий.

Поэтому для Бугульминского «Райпо» целесообразно применение метода сокращенной себестоимости с применением элементов нормативного метода.

Эффективная организация контроля и издержек производства обеспечивается применением описанной системы калькулирования себестоимости с элементами, как ранее отмечалось, нормативного метода. Такая организация учета позволяет осуществлять текущий контроль за затратами на производство, поскольку фактические затраты в текущем учете сопоставляются с нормативными и выявляются отклонения от норм. Использование этой информации дает возможность принимать в оперативном порядке необходимые решения в управлении себестоимостью продукции.

На предприятиях хлебопекарной промышленности, где продукция изготавливается по установленным и утвержденным в установленном порядке рецептурам и соответственно, действующие нормы близки по своим величинам к плановым, вместо нормативных используются плановые калькуляции.

Учет фактических затрат при нормативном методе должен вестись в части затрат по нормам (по плановой себестоимости) и в части затрат, представляющих собой отклонения от норм (плановой себестоимости).

Для обеспечения этого принципа все отступления от установленной технологии и действующих на предприятии норм и расценок по основным видам затрат оформляются отдельными первичными документами, которые сигнализируют о наличии отклонений и позволяют своевременно принимать меры по их предотвращению, повышению организационной и плановой дисциплины. На основании документов, свидетельствующих о возникших отклонениях от норм затрат по видам продукции, причинам, лицам, от которых зависят отклонения, осуществляется текущий учет отклонений от действующих норм.

Кроме того, необходимо осуществлять учет изменений норм. Под изменениями понимаются снижение (увеличение) нормативных затрат на производство изделий продукции в результате внедрения новых норм потребления сырья, материалов, заработной платы и других затрат. Этот учет необходим для своевременного внесения изменений в плановую калькуляцию, а также для контроля за выполнением плана организационно-технических мероприятий. Все изменения норм и нормативов вносятся в плановые калькуляции следующего отчетного периода.

Необходимо систематически обобщать и анализировать данные учета отклонений от норм и изменений норм по бригадам, участкам, цехам, а также местам возникновения, причинам и виновникам. На основе данных анализа принимать управленческие решения по устранению и предупреждению непроизводительных расходов и потерь или закреплению факторов, обеспечивающих получение экономии.

Для организации учета отклонений от норм затрат на предприятии должны быть классификаторы этих отклонений, сгруппированные по причинам, а также с указанием должностных лиц, допустивших перерасход или обеспечивших экономию. Такие группировки отклонений разрабатываются на предприятии самостоятельно в виде перечней причин и виновников отклонений. Отклонения от норм подразделяются на документированные и недокументированные.

Важной предпосылкой учета расхода муки, прочих материалов и топлива является установление строгого порядка лимитирования отпуска и порядка учета их выдачи в цехи, на производственные участки и рабочие места. Расчет массы муки и прочих основных материалов оформляется производственным заданием и расчетом потребности в материалах или расчетом-накладной на отпуск сырья в производство. По окончании смены бригадир составляет сменный производственный отчет. В нем инженер технолог заполняет расчет муки по нормам, исчисленным исходя из фактической влажности муки в смену.

Описанный метод калькулирования сокращенной себестоимости продукции способствует решению следующих задач в целях управленческого учета:

1. Достижение наибольшей точности калькулирования при помощи прямого списания затрат без распределения.

2. Обеспечение контроля за прямыми и косвенными затратами

3. Анализ результатов деятельности центров ответственности и организация на этой основе контроля эффективности управления.

4. Фактическая себестоимость определенная при нормальном уровне деятельности, позволяет выявить причину изменения стоимости.

5. Предварительное составление нормативных калькуляций на основе технически обоснованных действующих норм расходов по основным статьям издержек производства в натуральном и денежном выражении, разработанных для конкретного предприятия позволит учесть его особенности и использовать их в учете;

6. Позволит вести учет изменений действующих норм по мере внедрения организационно-технических мероприятий и определения влияния этих изменений на уровень себестоимости продукции;

7. Также возможна организация учета отклонений фактических расходов от действующих норм по местам их возникновения, объектам учета (видам продукции, работ, услуг), статьям расходов, причинам и виновникам; учет фактических затрат на производство с подразделением затрат по нормам, отклонениям от норм и изменениям норм.

Такая организация учета позволяет осуществлять текущий контроль за затратами на производство, поскольку фактические затраты в текущем учете сопоставляются с нормативными и выявляются отклонения от норм. Использование этой информации дает возможность принимать в оперативном порядке необходимые решения в управлении себестоимостью продукции.

Для предупреждения перерасходов по сметам на содержание и эксплуатацию оборудования, общепроизводственных и общехозяйственных расходов должен быть организован оперативный текущий контроль за исполнением смет. Выявление отклонений по указанным выше комплексным статьям осуществляется как путем документирования в момент возникновения, так и последующими аналитическими расчетами.

Расходы на обслуживание производства и управления учитываются в соответствии со сметами по каждому цеху, производству, предприятию. Ежемесячно эти расходы распределяются на соответствующие виды продукции. Это вовсе не обозначает, что данные расходы, запланированные по нормам, не должны корректироваться. По-нашему мнению, информация об отклонениях должна давать повод для поиска более разумных решений связанных с уточнением норм и приведению фактических расходов в соответствие с нормативными, если отклонения от них могут и должны быть уменьшены или даже устранены. Затраты по организации учета в разрезе объектов калькулирования с подразделением произведенных расходов по нормам и отклонениям от норм окупятся только тогда, когда они со знанием дела будут использованы для обеспечения достижения целей увеличения прибыли на основе экономного и рационального использования материальных и трудовых ресурсов. При этом очень важно довести до сознания исполнителей и всего трудового коллектива их роль в достижении целей, поставленных перед предприятием.

Основное отличие нормативного учета производства от других методов заключается в том, что он позволяет не только обеспечить достоверное калькулирование себестоимости продукции, но и оперативно контролировать ее снижение на основе систематического выявления отклонений от действующих на предприятии норм. При такой организации учета становится возможным управление затратами на производство и себестоимостью продукции по отклонениям, когда рассматриваемая и принимаемая первичная документация отражает расход в пределах норм, а все внимание бухгалтеров и других специалистов предприятия сосредоточено на выявлении причин и виновников отклонений и принятии необходимых управленческих решений.

Эффективная разработка информации об отклонениях от норм затрат и своевременное ее представление для использования в управлении производством позволяет реализовать преимущества системы нормативного учета и контроля затрат на производство, обеспечивающей действенный оперативный контроль за снижением себестоимости продукции хлебокомбината.

Таким образом, можно сказать, что применение нормативного метода обеспечивает более обоснованное калькулирование фактической себестоимости продукции и ее оперативный анализ в процессе производства и серьезных проблем, связанных с его внедрением на предприятиях хлебопекарной промышленности нет. Отсутствие теоретических разработок применительно непосредственно к системе потребительской кооперации конечно осложняет этот процесс, но особенности хлебопекарного производства предрасполагают к такому методу учета затрат на производство.

Хлебопекарная промышленность относится к числу массовых производств. Она характеризуется выработкой продукции стабильного ассортимента, регламентированным производственным процессом и устойчивостью схем производства каждого вида продукции. Благодаря этому становится возможной разработка норм расхода сырья, материалов, топлива, воды, электроэнергии.

Выполнение определенных операций дает возможность нормировать рабочее время, устанавливать нормы выработки продукции и расценки по определенным операциям. Применение предлагаемого метода учета и калькулирования себестоимости продукции облегчается и тем, что, в хлебопекарной промышленности относительно постоянны технологические процессы. В связи с этим изменения норм незначительны и плановая себестоимость продукции мало отличается от нормативной. Внедрение такого метода учета и калькулирования себестоимости хлебобулочных изделий в организациях потребительской кооперации позволяет улучшить постановку учета и контроля за затратами.

2.3. Особенности нормативного учета затрат на производство продукции

Обобщая вышеизложенное следует отметить особенности нормативного учета затрат на производство продукции:

1. Нормативный учет систематизирует действующие нормы расходов предприятия. Эти нормы служат для определения плановой потребности в ресурсах, научной организации производственного процесса, контроля за снижением затрат.

2. В процессе нормативного учета осуществляется систематический учет изменений действующих норм, в целях учета и анализа экономической эффективности проводимых на предприятии мероприятий.

3. Нормативный учет производства позволяет осуществлять систематический контроль за всеми расходами предприятия. Главным инструментом контроля является система оперативного учета отклонений от норм по каждой статье калькуляции в процессе производства. Выявление отклонений от норм с указанием причин и виновников этих отклонений представляет собой одну из важнейших задач нормативного учета. Систематический контроль расходов предприятия позволяет устранять непроизводительные расходы и выявлять резервы производства. Оперативное выявление отклонений от действующих норм по статьям расхода позволяет организовывать ежедневный контроль себестоимости продукции.

4. Особенностью нормативного учета производственных затрат является усиление контрольных функций и возможностей учета. Выявление отклонений от норм и учет изменений норм содержит возможности систематического осуществления экономического анализа.

Мы считаем, что осуществление принципов нормативного учета существенным образом изменит характер управленческого учета, преобразовывая его в надежное и оперативное орудие управления производством.

Необходимо отметить два ведущих преимущества нормативного учета, которые предопределяют его роль в управлении. Первое – наличие калькулирования нормативной себестоимости отражает состояние действующих норм на каждый данный момент

Второе преимущество создается на стадии оперативного регулирования производством благодаря систематическому учету отклонений от норм и изменений норм. Информация об изменении норм показывает результат проведенных мероприятий и степень приближения к назначенной цели.

Недостатками, по нашему мнению, являются: частичное выявление отклонений, отсутствие точного учета движения материалов в производстве, неналаженность в нормативного хозяйства, отсутствие должного учета изменений норм; лимитирование расхода материалов на заданную программу без учета переходящих остатков, сложность внедрения нормативного учета в систему автоматизированной обработки учетной информации и т.д [2, c. 268].

Необходимо специально рассмотреть одну из проблем, связанную с внедрением нормативного учета. Эта проблема касается укрупнения объектов учета производственных затрат. Отдельные ученые считают, что дальнейшее совершенствование учета производственных затрат должно идти в направлении детализации объектов учета затрат, обязательной организации аналитического учета производственных затрат по каждому изделию.

Другая группа исходит из существующей тенденции укрупнения объектов учета производственных затрат и считает, что при условии тщательного нормативного калькулирования себестоимости изделий и организации выявления отклонений от норм доступность калькуляции повышается и вместе с тем повышается оперативность контроля за себестоимостью. Таким образом, учет затрат по группам изделий в подобных случаях является единственным возможным и на наш взгляд не является «упрощением».

По нашему мнению дальнейшее внедрение нормативного учета предопределяет организацию учета затрат по группам. При нормативном учете можно укрупнять объекты калькулирования при условии наличия калькуляций нормативной себестоимости на каждое изделие и правильной группировке изделий по однородным группам. Мы считаем, что независимо от отраслевых особенностей промышленного производства система нормативного учета затрат должна предусматривать такую организационную модель, которая соответствовала бы достоверному и объективному выявлению результатов хозяйственной деятельности и контролю за ходом производства.

3. Проблемы и задачи хлебопекарной промышленности.

3.1. Основные тенденции

Характеризуя общее состояние хлебопекарной отрасли, нужно отметить прежде всего то, что хлебопекарная база страны, включая предприятия разной мощности, рентабельности, различных форм собственности, в настоящий момент в состоянии обеспечить население хлебом и хлебобулочными изделиями как в количестве, так и в ассортименте.

В последние два года наблюдается устойчивый рост производства хлеба. Ровно десять лет назад - в достаточно благополучном 1990 году - объем производства и потребления хлеба составил 18,0 млн т. Затем произошел общий спад производства, и в 1995 году было выработано 12,4 млн т. Снижение продолжалось до 1998 года, дойдя до уровня 8,3 млн т, или 45,6% к объемам 1990 года. В 1999 году рост объемов производства хлеба по стране в сравнении с 1998 годом увеличился на 8%, а в отдельных регионах значительно больше. В Северном районе, например, прирост производства за год составил 16,5%, в Поволжье - 11,0%, на Урале - 12,0%, а в Северо-Кавказском регионе достиг 24,5%. Свыше 20% объема нарастили производство хлебобулочных изделий в Липецкой, Белгородской, Калужской и Челябинской областях, в Краснодарском и Ставропольском краях, в Кабардино-Балкарии. Прирост производства хлеба произошел в 78 регионах, и только в 11 регионах спад продолжался.

Прогрессирующая тенденция увеличения выработки сохранилась и в прошлом году, особенно на Северном Кавказе, в Поволжье, на Урале и в Западной Сибири. Значительный прирост наблюдается в Москве, в Брянской, Липецкой, Ульяновской, Ростовской, Свердловской, Новосибирской, Иркутской и Магаданской областях, в Краснодарском и Алтайском краях. Начался процесс наращивания выработки в Мурманской, Воронежской и Астраханской областях. К сожалению, спад производства хлеба в Ленинградской и Томской областях, в Красноярском и Приморском краях продолжается.

Если исходить из норм утвержденной потребительской корзины, то, по расчетам ГосНИИХП, общее увеличение должно продолжаться до тех пор, пока уровень производства и потребления хлеба не достигнет 16,0 млн т в год. Это вполне возможно: мощная, созданная трудом нескольких поколений производственная база хлебопекарной промышленности России может и должна использоваться в полной мере.

В процессе постепенного восстановления производства довольно четко стал вырисовываться круг предприятий с устойчивыми и надежными рынками сбыта, высоким уровнем организации производства и управления, конкурентоспособной продукцией. Эти факторы стали ключевыми составляющими их успеха. Таково, например, предприятие "Архангельскхлеб", которое в последние годы направляло прибыль на реконструкцию производств, использовало кредиты на приобретение нового оборудования, расширило ассортимент продукции. Для устойчивого сбыта организована собственная торговая сеть, выработка хлебобулочных изделий на комбинате только за один год увеличилась на 11%, макаронных изделий - в три раза, рентабельность производства возросла более чем в два раза. Воронежский хлебозавод № 2, снизивший ранее выработку более чем на 50%, восстановил и превзошел прежние объемы выработки хлебобулочных изделий, используя современные методы управления, организации производства и сбыта, полностью погасил долги, организовал булочный и кондитерский цеха, внедрил прогрессивные технологии и новое оборудование. В трудных условиях конкуренции четыре хлебозавода АО "Рязаньхлеб" вырабатывают широкий ассортимент продукции, объем которой только в 1999 году достиг 105 млн руб., что на 40 млн больше предыдущего года. Этому способствовало систематическое использование прибыли на развитие. Ярославское АО "Русьхлеб" - сравнительно молодое, но чрезвычайно активно развивающееся предприятие - нашло пути для роста в условиях значительного снижения потребления хлеба в городе и жесткой конкуренции (в Ярославле еще 5 хлебозаводов). В далеко не простых условиях московской конкуренции устойчиво развивается Опытный хлебозавод НИИ хлебопекарной промышленности, тем не менее постоянно расширяется и обновляется ассортимент, открываются новые производства, ведется интенсивное техническое обновление предприятия.

Отрадно, что таких примеров с каждым годом становится все больше.

3.2. Проблемы отрасли

Не следует забывать, что положительная тенденция в производстве происходит на фоне крайне неупорядоченного рынка сырья, старения основных фондов, неплатежей, проблем в машиностроительном комплексе и многих других.

В этих условиях многие мельничные предприятия заблаговременно производят закупки зерна и обеспечивают хлебопекарные предприятия высококачественной мукой. Так поступают, например, мельницы Москвы, Санкт-Петербурга, Краснодарского края и ряда других регионов.

Но есть и другой опыт. Например, в Самарской области цена на муку остается одной из самых высоких в России, тогда как мощности по производству муки за последние два года увеличились вдвое. Это объясняется, главным образом, тем, что региональный фонд зерна не создан, осенью оно из области вывозится в другие регионы и в начале года мельничные предприятия вынуждены закупать зерно по высоким закупочным ценам уже из других областей.

Нередки случаи, когда из-за слабого контроля со стороны специальных контрольных органов в переработку поступает нестандартное зерно. В то же время ресурсы продовольственного зерна расходуются на кормовые и другие цели. В 1999 году, например, при потребности хлебопечения в 10 млн т пшеницы и ржи и ресурсах страны более 35 млн т для выпечки хлеба использовалась мука из низкокачественного зерна гуманитарной помощи и фуражное зерно. Дефицит зерна нужных кондиций порождает спекуляции, непомерные цены посредников, снижает возможности отбора зерна по качественным показателям.

Способствуют этому и действия администраций ряда регионов, которые запрещают вывоз зерна за пределы областей и понуждают перерабатывать низкокачественное зерно местного производства. Например, в одном из регионов требуют выпекать хлеб из муки, выработанной из местного зерна, непригодного для хлебопечения. При этом региональная хлебная инспекция дает положительное заключение о качестве муки. В основном активность местных властей направлена на ограничение рентабельности предприятий и межхозяйственных или межрегиональный связей. Федеральное же правительство не препятствует региональным властям устанавливать запреты на вывоз зерна.

Многие хлебопекарные предприятия сами вынуждены закупать зерно и перерабатывать его на мельницах на давальческих условиях. Так поступают, например, в Ростове, Воронеже, Самаре и других городах страны. В Иркутской области развитие инфраструктуры также происходит не от сырья к производству, а от производства к сырью. Чтобы решить проблему зерна, Иркутский хлебозавод финансирует процесс от поля до прилавка, став одновременно и сельхозпроизводителем, и заготовителем, и переработчиком зерна, и производителем хлеба.

Эта проблема не должна рассматриваться просто в ряду прочих. Ее следует признать на ближайшее время первоочередной по значимости для хлебопечения страны в целом. И без участия государства здесь не обойтись. Желательна при этом более явная опора на Российский союз пекарей, Зерновой союз и Союз мукомольных и крупяных предприятий России, на научный потенциал ГосНИИХП и ВНИИ зерна.