1. Теоретические и правовые основы денежно-кредитного регулирования …

| Вид материала | Реферат |

- Вопросы к экзамену по дисциплине «Организация денежно-кредитного регулирования», 33.41kb.

- Темы контрольных работ по дисциплине «Денежно-кредитное регулирование» Особенности, 52.34kb.

- Темы контрольных работ по дисциплине «Денежно-кредитное регулирование» Особенности, 54.01kb.

- Банки и денежно-кредитная политика Глава Основы денежно-кредитной политики Денежно-кредитная, 484kb.

- 1. Правовые основы осуществления банковских операций, 236.02kb.

- 1. правовые основы организации и регулирования денежно- кредитной системы, 81.07kb.

- Овий устойчивого равновесного развития народного хозяйства в рамках смешанной экономики, 533.46kb.

- Е. А. Петрова «06» сентября 2011 г. Тематика курсовых работ, 36.06kb.

- 2011-2012 уч год Раздел ЦБ и проблемы денежно-кредитного регулирования, 91.46kb.

- Теоретические и правовые основы антикризисного управления, 31.75kb.

Рисунок 1. Темпы прироста основных денежных агрегатов (к соответствующей дате предыдущего года, %)

Рисунок 2. Темпы прироста денежного агрегата М2 (месяц к предыдущему месяцу, %)

Денежный агрегат М0 в I квартале 2008 г. значительно сократился — на 6,1% (в I квартале 2007 г. — на 1,6%). Наряду с традиционными для начала года факторами понижательное влияние на динамику наличных рублевых средств в рассматриваемый период оказало изменение предпочтений в отношении иностранной валюты. Курсовая динамика способствовала росту спроса населения на наличную иностранную валюту, прежде всего на евро. В результате нетто-продажи уполномоченными банками иностранной валюты физическим лицам возросли с 0,83 млрд. долл. США в январе—марте 2007 г. до 7,23 млрд. долл. США в аналогичный период 2008 года.

Безналичная составляющая денежного агрегата М2 увеличилась за I квартал 2008 г. на 3,5%, что значительно ниже, чем в соответствующий период 2007 г. (7,4%). При этом темпы роста депозитов нефинансовых организаций в I квартале 2008 г. были практически вдвое выше темпов роста депозитов населения (в I квартале 2007 г. разница составляла 1,5 процентного пункта). [17]

Темпы прироста депозитов населения составили 2,4% (в I квартале 2007 г. — 6,7%). Депозиты "до востребования" сократились на 4,9%, срочные — возросли на 4,3% (в I квартале 2007 г. — сокращение на 2,8% и рост на 9,0% соответственно), что было обусловлено изменением предпочтений населения в отношении иностранной валюты и увеличением доли доходов, направляемых на приобретение товаров и услуг, в условиях повышения темпов роста потребительских цен.

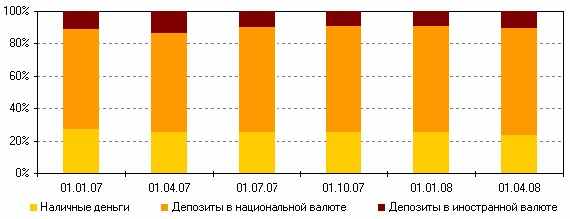

Структура рублевой денежной массы изменилась следующим образом: доля наличных денег в обращении на 1.04.2008 сократилась относительно 1.01.2008 на 1,9 процентного пункта (до 26,0%), удельный вес депозитов "до востребования" повысился на 0,1 процентного пункта (до 32,4%), а срочных депозитов — вырос на 1,8 процентного пункта (до 41,6%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) в I квартале 2008 г. оказались сравнительно высокими (18,3%), однако были ниже, чем в аналогичный период 2007 г. (30,6%).

Рисунок 3. Структура денежной массы по методологии денежного обзора

Прирост денежной массы по методологии денежного обзора в январе—марте 2008 г. составил 279,1 млрд. руб., или 1,9% (в аналогичный период 2007 г. — 747,8 млрд. руб., или 7,4%). При этом прирост чистых иностранных активов органов денежно-кредитного регулирования и кредитных организаций в I квартале 2008 г. был вдвое меньше, чем в I квартале 2007 г. (550,5 млрд. руб. против 1052,5 млрд. руб.). Внутренние требования возросли на 95,3 млрд. руб., тогда как в аналогичный период 2007 г. они сократились на 30,7 млрд. рублей. В том числе требования к нефинансовым организациям и населению увеличились за рассматриваемый период на 1010,4 млрд. руб. (за январь—март 2007 г. — на 739,1 млрд. руб.).

Рисунок 4. Основные источники прироста денежной массы по методологии денежного обзора за 2007-2008 гг. (изменение за квартал, млрд. руб.)

Рисунок 5. Скорость обращения денег, рассчитанная по денежному агрегату М2 (в среднегодовом выражении)

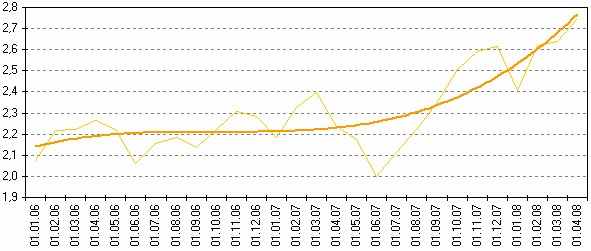

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за I квартал 2008 г. на 4,0% (за аналогичный период 2007 г. — на 6,1%). Уровень монетизации экономики (по денежному агрегату М2) за январь—март 2008 г. увеличился с 32,2 до 33,5%.

Рисунок 6. Динамика денежного мультипликатора (фактические значения и тренд)

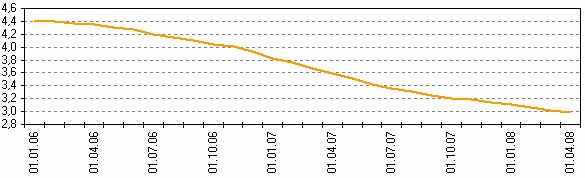

Денежный мультипликатор увеличился с 2,407 на 1.01.2008 до 2,747 на 1.04.2008, или на 14,1% (за I квартал 2007 г. — на 2,5%).

За I квартал 2008 г. денежная база в широком определении сократилась на 11,6% (за I квартал 2007 г. она увеличилась на 2,1%).

Это сокращение было связано с приростом депозитов органов государственного управления в Банке России, который составил 1,0 трлн. руб. (в I квартале 2007 г. — 0,7 трлн. руб.).

В то же время прирост чистых иностранных активов органов денежно-кредитного регулирования за рассматриваемый период составил 0,2 трлн. руб. (за аналогичный период 2007 г. — 0,8 трлн. руб.).

Структура денежной базы в широком определении в I квартале 2008 г. изменилась следующим образом. Доля наличных денег выросла с 74,7% на 1.01.2008 до 77,9% на 1.04.2008. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 14,6 до 12,2%, доля средств на счетах обязательных резервов возросла с 4,0 до 7,0%. Вместе с тем доли облигаций Банка России у кредитных организаций и депозитов сократились с 1,8 до 0,4% и с 4,9 до 2,5% соответственно.

В целях сдерживания инфляции и замедления роста денежного предложения Совет директоров Банка России принял решение о повышении с 4 февраля 2008 г. на 0,25 процентного пункта ставки рефинансирования (до 10,25% годовых) и процентных ставок по операциям Банка России.

Рисунок 7. Средства на корреспондентских и депозитных счетах кредитных организаций в Банке России, облигации Банка России у кредитных организаций (млрд. руб.)

Средний дневной объем совокупных банковских резервов1 в I квартале 2008 г. был равен 1188,7 млрд. руб. (в I квартале 2007 г. — 1022,3 млрд. руб., в IV квартале 2007 г. — 1041,1 млрд. рублей). При этом средства на корсчетах в среднем составили 565,6 млрд. руб. (в I квартале 2007 г. — 492,6 млрд. руб., в IV квартале 2007 г. — 569,8 млрд. руб.).

Увеличение совокупных банковских резервов в I квартале 2008 г. по сравнению с IV кварталом 2007 г. способствовало снижению среднеквартальных показателей ставок на рынке МБК по большинству сроков. Средняя ставка по размещенным российскими банками однодневным рублевым МБК составила в рассматриваемый период 3,9% годовых против 5,4% годовых в IV квартале 2007 года.

В январе 2008 г. отмечался значительный избыток свободной ликвидности у банков, что было обусловлено сезонными факторами. В результате мер, принятых Банком России, ситуация с ликвидностью в феврале—марте 2008 г. оставалась в целом относительно стабильной, напряжение проявлялось только в отдельные дни рассматриваемого периода.

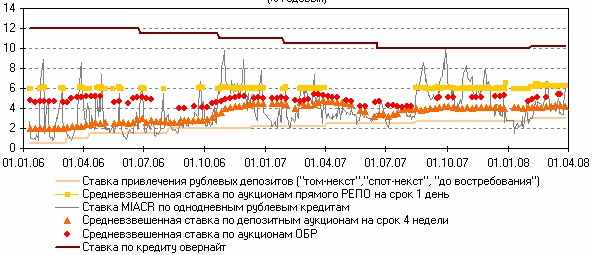

В течение января дневные значения ставки по однодневным рублевым межбанковским кредитам на московском рынке (MIACR) колебались от 1,5 до 4,6% годовых. Вслед за повышением Банком России ставок по своим операциям на денежном рынке в начале февраля на рынке МБК наблюдалось повышение ставки MIACR по однодневным рублевым кредитам, сопровождавшееся расширением диапазона ее колебаний (в феврале—марте он составил от 2,5 до 6,7% годовых). Тем не менее по итогам I квартала диапазон колебаний указанной ставки сузился до 5,2 процентного пункта против 5,7 процентного пункта в предшествующем квартале.

Рисунок 8. Ставки по основным операциям Банка России и однодневная ставка MIACR (% годовых)

Спрос кредитных организаций на денежные средства в I квартале 2008 г. в значительной степени удовлетворялся за счет операций рефинансирования Банка России, тогда как объем его интервенций на внутреннем валютном рынке был небольшим. В результате, несмотря на относительно стабильную ситуацию с ликвидностью в рассматриваемый период в целом, объемы операций рефинансирования существенно возросли по сравнению с I кварталом 2007 г., но были меньше, чем в IV квартале 2007 года.

Общий объем рефинансирования, предоставленного посредством операций прямого РЕПО в рамках аукционов и по фиксированной ставке, в I квартале 2008 г. составил более 1,5 трлн. рублей (в I квартале 2007 г. — 0,3 трлн. руб., в IV квартале 2007 г. — 5,1 трлн. руб.). В январе—марте 2008 г. средневзвешенная ставка по итогам аукционов прямого РЕПО составила 6,31% годовых (в январе—марте 2007 г. — 6,08% годовых). С середины февраля Банк России осуществляет операции прямого внебиржевого РЕПО, то есть заключает операции РЕПО с ценными бумагами, выпущенными юридическими лицами — нерезидентами.

По состоянию на 1.04.2008 рыночная стоимость ценных бумаг, переданных кредитными организациями в целях обеспечения кредитов Банка России, увеличилась по сравнению с 1.04.2007 почти в 2 раза и составила 244,5 млрд. рублей. В структуре портфеля ценных бумаг, заблокированных кредитными организациями на 1.04.2008, 75,1% составили облигации Российской Федерации, 17,2% — облигации юридических лиц — резидентов Российской Федерации, 3,1% — облигации субъектов Российской Федерации, 4,6% — облигации ипотечных агентств и международных финансовых организаций.

В I квартале 2008 г. Банк России предоставил также кредиты под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций в объеме 12,5 млрд. руб. (в соответствии с Положением Банка России от 14.07.2005 № 273-П). При этом на срок до 90 дней было предоставлено 2 млрд. руб., на срок от 91 до 180 дней — 10,5 млрд. рублей.

В соответствии с Положением Банка России от 12.11.2007 № 312-П о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами, банкам предоставлена возможность получать под обеспечение нерыночными активами (векселями, правами требования по кредитным договорам) внутридневные кредиты и кредиты овернайт, а также кредиты по фиксированной процентной ставке 9,25% годовых на срок до 30 календарных дней. На 1.04.2008 право предоставления указанных кредитов распространено на 50 территориальных учреждений Банка России. Потенциальными пользователями нового механизма рефинансирования (кредитования) являются финансово устойчивые кредитные организации, имеющие требования по кредитам, предоставленным предприятиям реального сектора экономики. По состоянию на март 2008 года 757 кредитных организаций могут рассматриваться в качестве потенциальных получателей всех видов кредитов Банка России, предоставляемых под залог активов.

С 15 января 2008 г. нормативы обязательных резервов составляли: по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации — 4,0%, по обязательствам перед банками-нерезидентами в валюте Российской Федерации и в иностранной валюте, а также по иным обязательствам кредитных организаций — 4,5% (в первой половине января 2008 г. действовало решение Банка России о временном снижении на 1 процентный пункт нормативов обязательных резервов). Коэффициент усреднения для расчета усредненной величины обязательных резервов для кредитных организаций, не являющихся расчетными небанковскими кредитными организациями или РЦ ОРЦБ, составлял 0,4.

С 1 марта 2008 г. нормативы обязательных резервов были повышены и установлены в следующем размере: по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте — 5,5%, по обязательствам перед физическими лицами в валюте Российской Федерации — 4,5%, по иным обязательствам кредитных организаций — 5,0%. Коэффициент усреднения для расчета усредненной величины обязательных резервов для кредитных организаций, не являющихся расчетными небанковскими кредитными организациями или РЦ ОРЦБ, был увеличен до 0,45.

В рассматриваемый период кредитные организации пользовались усреднением обязательных резервов, то есть выполняли часть резервных требований путем поддержания соответствующего среднемесячного остатка денежных средств на корреспондентском счете (корреспондентских субсчетах) кредитной организации в Банке России. Количество кредитных организаций, которым было предоставлено право на усреднение обязательных резервов, возросло с 777 в январе 2008 г. до 795 в марте (или с 68,3 до 70,1% от общего числа действующих кредитных организаций). Усредненная величина обязательных резервов увеличилась со 130,8 млрд. руб. в январе до 225,9 млрд. руб. в марте.

2.3. Основные направления денежно-кредитной политики РФ на 2009-2010 гг.

В «Основных направлениях единой государственной денежно-кредитной политики на 2009 год» представлены основные принципы, цели, инструменты денежно-кредитной политики на 2009 г. и среднесрочную перспективу.

Согласно ЦБ РФ, в 2009 г. будут использоваться принципы государственной денежно-кредитной политики, сформировавшиеся в последние годы.

При этом главной целью «в предстоящие три года является постепенное снижение инфляции – до 5-6% в 2010-2011 гг.».

Как и ранее, будут использоваться:

- стерилизация избытка денежного предложения;

- повышение роли процентных ставок в качестве инструмента денежной политики;

- ориентация на широкий диапазон укрепления реального курса рубля (от 0 до 10%), т.е. сохранение высокой степени свободы действий ЦБ РФ в этой сфере.

Кроме того, планируется ряд новых подходов:

- подготовка и реализация постепенного перехода к инфляционному таргетированию, предполагающего, в частности, отказ в среднесрочной перспективе от режима управляемого плавающего валютного курса;

- активизация операций ЦБ РФ по рефинансированию банков;

- учёт новых принципов разделения доходов на нефтегазовые и не нефтегазовые в рамках преобразования Стабилизационного фонда в Резервный фонд и фонд будущих поколений;

- формирование денежного предложения в условиях перехода к планированию и утверждению федерального бюджета на трёхлетний срок;

- постепенное уменьшение значения повышения чистых иностранных активов органов денежно-кредитного регулирования как источника роста денежного предложения.

В то же время ряд вопросов требует в будущем более пристального внимания:

- проблема эффективной реализации режима свободного плавающего курса;

- необходимость создания антикризисных стабилизаторов, позволяющих нивелировать негативные эффекты от притока и оттока «горячих денег».

Политика валютного курса Банка России в среднесрочной перспективе будет направлена на создание условий для реализации модели денежно-кредитной политики на основе таргетирования инфляции, постепенное сокращение прямого вмешательства в процессы курсообразования.

В качестве операционного показателя при проведении курсовой политики на стадии перехода к режиму плавающего валютного курса Банк России продолжит использование бивалютной корзины, состоящей из евро и доллара США, что позволит взвешенно реагировать на взаимные колебания курсов основных мировых валют и, соответственно, осуществлять сглаживание колебаний номинального эффективного курса рубля.

Тенденции изменения курса рубля в среднесрочной перспективе будут определяться движением средств в рамках внешнеэкономической деятельности, формирующимся под воздействием, как внешних факторов, так и процессов преобразования структуры российской экономики.

В условиях, заданных основными макроэкономическими вариантами развития России, а также параметрами реализации денежно-кредитной политики, темпы повышения реального эффективного курса рубля будут иметь тенденцию к снижению.

Общие тенденции денежно-кредитного регулирования в России

Повышение привлекательности национальной валюты как средства сбережения и платежа путём снижения уровня инфляции и установления относительно стабильного валютного курса.

Тенденция повышения привлекательности национальной валюты явилась следствием того, что под влиянием глубокой трансформации в российской экономике задачи денежного оборота значительно изменились и требовалось их кардинальное решение.

Обеспечение свободного перелива капитала и введение новых денег для удовлетворения необходимых потребностей экономики (обслуживаемых преимущественно рыночными отношениями), функционирование денежного оборота в рамках прогнозного планирования и в условиях существования различных форм собственности начало осуществляться при высокой степени децентрализации и тесной связи безналичного и наличного денежного оборота.

Укрепление номинального курса национальной денежной единицы стало важным сигналом участникам денежного рынка для пересмотра своих инвестиционных портфелей, а участникам денежного оборота — для применения мер оптимизации инвестиционных портфелей.

Увеличение денежного предложения, проявляющееся в росте монетизации ВВП и росте денежного мультипликатора.

В условиях увеличения денежного предложения ужесточаются меры по регулированию денежного оборота в зависимости от состояния платежного баланса и государственного бюджета страны. Существенное значение имеет рост удельного веса «длинных» денег в структуре денежной массы, что оказывает понижательное воздействие на динамику скорости обращения. Постепенное усиление монетизации экономики выступает как фактор, способствующий снижению скорости обращения денег. Формирование способности адекватной реакции субъектов производственного сектора экономики во многом зависит от поведения центрального банка и его кредитной политики. Повышение меры ответственности центрального банка за конкурентоспособность хозяйствующих субъектов, т.е. выяснение положения дел в реальном секторе экономики и защита национального производителя, способствует закреплению данной тенденции.

Сохранение действующей динамики скорости обращения денег позволяет более точно оценивать спрос на деньги. Происходит четкое и регламентированное законодательством формирование ролевых функций различных хозяйственных структур, прежде всего центрального банка и коммерческих банков, по осуществлению эмиссии денег и соответственно изменение их положения, более четкое регулирование денежного оборота.

Формированию денежной массы в объемах, необходимых для удовлетворения экономически обоснованного спроса на национальную валюту, способствует и тенденция к увеличению денежного мультипликатора.

Укрепление доверия к банковской системе страны, выражающееся в обеспечении её ликвидности и расширении ресурсной базы.

Последовательное снижение уровня инфляции и устойчивость валютного курса стали базовыми условиями повышения доверия к национальной валюте и предпочтения экономическими агентами активов в российских рублях по сравнению с активами в иностранной валюте.

Состояние ликвидности национальной банковской системы постоянно требует четкого определения источников роста денежной базы, эффективного использования инструментов денежно-кредитного регулирования и прочих мер, направленных на достижение прозрачности денежного оборота с выделением его теневой части. При незрелости финансовых рынков факт отсутствия рыночных инструментов управления денежным предложением проявляется особенно рельефно.

В плане усиления эффективности регулирования денежного оборота приоритетным остается достижение устойчивости банковской системы через повышение привлекательности национальной валюты как средства сбережения.

Развитие банковского сектора в целом характеризуется дальнейшим закреплением позитивных тенденций роста активов, собственных средств (капитала), а также привлеченных средств, в том числе вкладов населения.

Выводы и предложения

Банк России и правительство РФ в вариантах развития российской экономики в 2009 г и в период 2010 и 2011 гг. исходят из единых оценок внешних и внутренних условий ее функционирования. В предстоящие три года основной задачей денежно-кредитной политики является последовательное снижение инфляции до 5-6,8 % в 2011 г /из расчета декабрь к декабрю/.

Правительство и Банк России определили задачу снизить инфляцию в 2009 г до 7,5-8,5 %, в 2010 г - 5,5-7 %, а к 2011 г выйти на уровень инфляции 5-6,8 % /из расчета декабрь к декабрю/. Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 6,7-8 % в 2009 г, 4,5-6,2 % в 2010 г и 4,5-6,1 % в 2011 г.

Банк России намерен в основном завершить переход к режиму таргетирования инфляции, предполагающему приоритет цели по снижению инфляции. Однако в ближайшее время денежно-кредитная политика во многом будет сохранять черты, сформированные в последние годы: продолжится применение режима управляемого плавающего валютного курса рубля, использование денежной программы для контроля за соответствием денежно-кредитных показателей целевому уровню инфляции, использование бивалютной корзины в качестве операционного ориентира политики валютного курса. При этом решения по корректировке политики будут приниматься на основе учета широкого спектра экономических индикаторов.