Влияние информации на курс ценных бумаг Содержание Соотношение между стоимостью актива и его ценой Максимизация стоимости активов и принятие финансовых решений

| Вид материала | Закон |

- Нка финансовых активов» является составной частью комплексного обучения специальности, 11.88kb.

- Методические указания к курсовой работе по дисциплине: «Оценка стоимости ценных бумаг», 96.67kb.

- Рынок ценных бумаг и фондовая биржа оглавление: Глава 16. Рынок ценных бумаг и фондовая, 520.8kb.

- Курс предназначен для слушателей с высшим образованием. Учебная задача курса, 81.74kb.

- Сообщение о сведениях, которые могут оказать существенное влияние на стоимость ценных, 27.95kb.

- Воропаева блок1 вопрос18 Понятие портфеля ценных бумаг. Виды ценных бумаг, являющиеся, 152.5kb.

- Контрольная работа по экономике Студентки 3-го курса, 150.52kb.

- Сообщение о сведениях, которые могут оказать существенное влияние на стоимость ценных, 26.96kb.

- Оценка пакета акций это определение стоимости части активов бизнеса и нюансов, оказывающих, 31.21kb.

- Тестирование методов оценки финансовых активов на российском рынке, 697.91kb.

Глава 8

ОЦЕНКА АКТИВОВ С ФИКСИРОВАННЫМИ ДОХОДАМИ: ОБЛИГАЦИИ

В этой главе...

• Оценка финансовых контрактов и ценных бумаг с фиксированными доходами

• Анализ изменения цен и доходности по облигациям с течением времени

Содержание

8.1. Оценка инструментов с фиксированными доходами на основании расчета приведенной стоимости

8.2. Основные инструменты анализа: бескупонные облигации

8.3. Купонные облигации, текущая доходность и доходность при погашении % 8.4. Чтение таблиц котировки облигаций

8.5. Почему ценные бумаги с одинаковыми сроками погашения могут иметь различную доходность

8.6. Время и динамика цен облигаций

В главе 7 было показано, что сущность процесса оценки активов заключается в определении их рыночной стоимости на основе информации о ценах на сопоставимые активы и выполнения соответствующих корректировок с учетом имеющихся различий. В модели стоимостной оценки активов для определения их стоимости (информация, получаемая на выходе модели) используются специальные формулы, которые вводится рыночная информация о ценах на сопоставимые активы и о процентных ставках (входящая информация).

В этой главе будет рассмотрена оценка ценных бумаг с фиксированным доходом других финансовых инструментов с заведомо известными потоками будущих платежей. Примерами подобных активов могут служить такие ценные бумаги с фиксированным доходом, как облигации, пожизненные аннуитеты или контракты типа ипотечных. Такие ценные бумаги и договора очень важны для домохозяйств, та именно они являются главными источниками доходов для финансирования покупки собственных домов и приобретения потребительских товаров длительного пользования. Они также представляют большую ценность как для частных фирм, так и правительства (федерального и штатных) в качестве надежных источников денежных средств.

Наличие модели оценки таких активов очень важно, по крайней мере, по двум причинам. Первая заключается в том, что сторонам, заключающим финансовый тракт, необходимо в самом начале иметь взаимосогласованную процедуру оценки его условий. Вторая причина связана с тем, что ценные бумаги с фиксированным доходом часто продаются до наступления срока их погашения. В связи с тем, что на их стоимость влияет рыночная ситуация, а именно изменение процентных ставок с течением времени, покупателям и продавцам необходимо каждый раз переоценивать данные финансовые активы.

Для определения стоимости ожидаемых денежных потоков в разделе 8.1 рассматривается основная модель стоимостной оценки, использующая формулу расчета чистой приведенной стоимости по единой дисконтной ставке. В разделе 8.2 рассматривается корректировка этой модели с учетом того, что в реальной схеме кривая доходности не является постоянной (т.е. уровень доходности облигаций меняется в зависимости от срока погашения). В разделах 8.3-8.5 описываются характерные особенности облигаций и то, как они влияют на их цену и доходность в реальном финансовом мире. В разделе 8.6 рассматривается, как изменения в процентных ставках отражаются на рыночной цене облигаций.

8.1. ОЦЕНКА ИНСТРУМЕНТОВ С ФИКСИРОВАННЫМИ ДОХОДАМИ НА ОСНОВАНИИ РАСЧЕТА ПРИВЕДЕННОЙ СТОИМОСТИ

В главе 4 описано, что если существует единственная безрисковая (ее также называют гарантированной, или надежной) процентная ставка, расчет приведенной стоимости любого потока ожидаемых денежных поступлений не представляет особой сложности. Эта задача включает в себя применение формулы расчета чистой приведенной стоимости с использованием безрисковой процентной ставки в качестве ставки дисконтирования.

Предположим, что вы приобрели ценную бумагу с фиксированным доходом с ежегодной выплатой по ней 100 долл. на протяжении последующих трех лет. Какова стоимость этого трехлетнего финансового контракта типа аннуитета, если известно, что соответствующая дисконтная ставка составляет 6% в год? Как показано в главе 4, ответ будет равен 267,30 долл. и может быть легко получен с помощью специального финансового калькулятора, таблицы, в которой указаны коэффициенты приведенной стоимости или с помощью математической формулы.

Напомним формулу для расчета приведенной стоимости обычного аннуитета, равного 1 долл. для периодов, при процентной ставке (i):

| PV = | 1 - (1+i)-n |

| i |

В финансовый калькулятор введем значения для и, (", РМТ и рассчитаем приведенную стоимость (PV):

| n | i | PV | FV | РМТ | Результат |

| 3 | 6 | ? | 0 | 100 | Pl/=267,30 |

Теперь предположим, что через час после покупки этой ценной бумаги вам необходимо ее продать, но за это время безрисковая процентная ставка поднялась с 6% до %в год. Сколько теперь можно получить за нее?

Уровень процентных ставок изменился, но ожидаемые денежные поступления от инвестиций в данную ценную бумагу остались неизменными. Для того чтобы инвестор смог получить 7% доходности в год, цена этого актива должна понизиться. Насколько? До той отметки, при которой она будет равна приведенной стоимости ожидаемых денежных потоков, дисконтированных по 7%-ной ставке.

| n | i | PV | FV | PMT | Результат |

| 3 | 7 | ? | 0 | 100 | PV=262,43 |

Ценная бумага с фиксированным доходом с ежегодной выплатой по ней 100 долл. на протяжении последующих трех лет имеет приведенную стоимость 262,43 долл. и обеспечивает своему владельцу доходность в размере 7% в год. Таким образом, при повышении рыночных процентных ставок курс любых ценных бумаг с фиксированным доходом понижается. Это связано с тем, что инвесторы приобретут только в том случае, если они обеспечат им уровень доходности, соответствующий новым рыночным условиям.

Итак, повышение процентной ставки на 1% приведет к падению курса ценной бумаги на 4,87 долл. И наоборот, понижение процентной ставки приведет к соответствующему повышению ее курса.

Это иллюстрирует основной принцип, используемый при оценке активов с заведомо известными, фиксированными денежными потоками. Изменение рыночных процентных ставок приводит к изменению в противоположном направлении рыночных цен всех имеющихся финансовых контрактов с фиксированными поступлениями платежей.

Поскольку процесс изменения процентных ставок непредсказуем, то и курс ценных бумаг с фиксированным доходом непредсказуем вплоть до момента их погашения.

| Контрольный вопрос 8.1 |

| Что произойдет с курсом ценной бумаги с фиксированным доходом с ежегодной выплатой по ней 100 долл., если рыночная процентная ставка упадет с 6% до 5% годовых? |

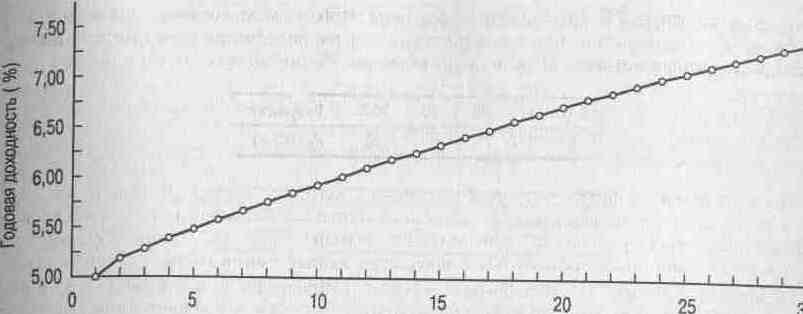

На практике оценка стоимости известных денежных потоков не всегда так проста, как в приведенном примере. Это связано с тем, что в реальной жизни обычно неизвестно, какую именно дисконтную ставку следует использовать в формуле вычисления, приведенной стоимости денежных поступлений. Как было отмечено в главе 2, рыночные процентные ставки различаются в зависимости от сроков погашения финансовых инструментов. На рис. 8.1 представлен график, отображающий кривую доходности (зависимость между доходностью облигаций примерно одинакового инвестиционного качества и сроками их погашения. — Прим. ред.) по облигациям Казначейства США.

Было бы заманчиво предположить, что для оценки трехлетнего аннуитета, рассматриваемого в нашем примере, в качестве дисконтной ставки может быть применена процентная ставка по облигациям Казначейства США со сроком погашения 3 года. Однако это было бы неправильно. Реальная процедура, позволяющая выполнять оценку других известных денежных потоков на основании информации, содержащейся в кривой доходности, намного более сложна.

Срок до погашения (лет) Источник. The Wall Street Journal, April 3, p.C21

Рис. 8.1. Кривая доходности ценных бумаг Казначейства США