Юктури промислової галузі Зміст

| Вид материала | Документы |

- Дипломна робота складається з трьох розділів: Дипломна робота складається з трьох розділів, 204.46kb.

- Риродознавство" охоплює зміст галузі Державного стандарту початкової загальної освіти, 180.57kb.

- Державне підприємство, 11.75kb.

- Сопереробної, молокопереробної, спиртогорілчаної галузі, підприємствами з виробництва, 35.74kb.

- Паразитичний маркетинг, який не є юридичною категорією чи чітко обмеженою маркетинговою, 74.35kb.

- Джерела галузі конституційного права. Зміст, 104.64kb.

- Реферат на тему, 445.81kb.

- Микола Григорович Монастирецький, 78.31kb.

- Міністерство промислової політики України Затверджено наказом Міністерства промислової, 2455.29kb.

- 7. Освітня галузь "Здоров'я І фізична культура", 159.48kb.

Дослідження міжнародної кон'юктури промислової галузі

Зміст

Вступ…………………..……………………………………………………3

- Особливості розміщення та розвитку підприємств галузі…………...5

- Дослідження міжнародної кон'юнктури галузі……………………...13

- Місце галузі у економіці України……………………………………21

- Сучасні тенденції розвитку галузі……………………………………27

Висновки…………………………………………………………………..37

Список використаної літератури і джерел……………………………....39

Додатки…………………………………………………………………....40

Вступ

В сучасному світі – практично в будь-якій галузі життя суспільства – необхідні швидкість, точність і надійність. Поєднання цих якостей визначає економічний розвиток країни, яке не можливо без швидкого обміну інформацією, надійного управління виробництвом і точного наведення ракет. Відповідати досить жорстким вимогам часу людині допомагають створені їх електроні системи і пристрої – від калькулятора до най потужного комп’ютеру, від станків із програмним управлінням до повністю автоматизованих технологічних комплексів, від системи зажигання в автомобілі до автопілоту, від стільникового радіотелефону до систем супутникового зв’язку.

Темою даної курсової роботи є «Дослідження міжнародної кон'юнктури електронної галузі промисловості».

В Україні вже існує ринок – а ринок потребує інформації. Потенційними замовниками електронних інформаційних систем і ліній зв’язку є банки і біржі, митниці і страхові компанії, адміністративні і бізнес-центри, а також великі галузеві компанії, які мають філіали в різних регіонах, і транспортні компанії – автомобільні, авіаційні, флот.

Все збільшуються темпи збільшення мережі Інтернет, яка дозволяє приймати участь у всесвітньому обміні інформацією і в діалогах – кожному, хто має комп’ютер і підключений до цієї мережі.

Завдяки електронізації змінюється технологія більшості виробничих процесів.

Метою даної роботи є розгляд стану електронної галузі.

Актуальність даної роботи полягає в тому, що в Україні вже існує ринок – а ринок потребує інформації. Потенційними замовниками електронних інформаційних систем і ліній зв’язку є банки і біржі, митниці і страхові компанії, адміністративні і бізнес-центри, а також великі галузеві компанії, які мають філіали в різних регіонах, і транспортні компанії – автомобільні, авіаційні, флот.

Все збільшуються темпи збільшення мережі Інтернет, яка дозволяє приймати участь у всесвітньому обміні інформацією і в діалогах – кожному, хто має комп’ютер і підключений до цієї мережі.

Завдяки електронізації змінюється технологія більшості виробничих процесів.

Для реалізації поставленої мети були визначені наступні завдання:

- Ознайомитися із історією становлення електронної галузі;

- Визначення особливостей електронної галузі;

- Проаналізувати місце даної галузі і її роль в економіці України;

- Розглянути основні тенденції розвитку електронної галузі;

- Проаналізувати міжнародну кон’юнктуру електронної галузі.

У відповідності із поставленими цілями і задачами визначилися логіка і структура викладання курсової роботи.

Дана курсова робота складається із вступу, чотирьох теоретичних питань, висновків та списку використаних джерел.

1. Особливості розміщення та розвитку підприємств галузі

Електронна галузь входить в склад галузі точного машинобудування.

Цієї галузі промисловості характерні підвищена фондомісткість. Електронна галузь відзначається мінімальною металомісткістю.

Більшість галузей машинобудівного комплексу необхідно віднести до трудомістких. Особливо це характерно для приладобудування, електронного тощо, де металу споживається мало, але необхідно затратити багато праці для виробництва продукції. На цих підприємствах зайнята велика кількість кваліфікованих трудових ресурсів.

Електронна галузь розміщується у районах високої технічної культури, що мають висококваліфіковані кадри, експериментальні бази, науково-дослідні інститути.

Чимало підприємств електронної галузі промисловості є у Києві, Дніпропетровську, Мелітополі, Львові, Тернополі, Полтаві, Новій Каховці.

Більшість підприємств займається складанням виробів з деталей, що надходять з різних регіонів України та із-за її меж за кооперацією. Найбільшими центрами виробництва телевізорів є Львів, Київ, Харків, Сімферополь; електронно-обчислювальних машин - Київ, приладобудування та інструментів - Київ, Харків, Дніпропетровськ, Одеса, Донецьк, Запоріжжя, Львів. Частину приладів та інструментів, виготовлених на підприємствах України, вивозять за її межі.

Виробництво приладів, точних машин, інструментів і механізмів орієнтується тільки на райони високої технічної культури [6, с. 254].

Електронна промисловість – галузь промисловості, що виробляє електронні прилади (напівпровідні, електровакуумні, пьєзокварцеві прилади, вироби квантовою, криогенною і оптоелектроніки, інтегральної оптики), резистори, конденсатори, штепсельні розйоми і інші радіокомпоненти, спеціальне технологічне устаткування і апаратуру.

Електронна галузь промисловості характеризується швидким зростанням обсягів виробництва, розширенням номенклатури напівпровідникових (особливо інтегральних схем), квантових, кріоелектронних приладів, а також приладів, заснованих на акусто- і магнітоелектронике; швидко розширюється виробництво МІКРОЕОМ, кольорових кінескопів, електронних калькуляторів, у тому числі програмованих відеомагнітофонів, електронного годинника, стереосистем вищого класу, СВЧ (надвисокі частоти) печей і ін.

Електронна галузь промисловості – одна із галузей, що визначає науково-технічний прогрес.

Електронна галузь - галузь, що відрізняється високим рівнем концентрації виробництва, спеціалізації і кооперації, комплексністю розвитку. Крупні спеціалізовані підприємства електронної промисловості випускають широку номенклатуру електронних виробів. Істотну роль в розвитку спеціалізації і кооперації виробництва грають створення типових параметричних рядів найважливіших виробів електронної техніки, розробка базових прогресивних конструкцій і технологічних процесів комплексна стандартизація. З розвитком сучасних напрямів в електроніці корінним чином змінилася технологія виготовлення електронних приладів. Традиційні прийоми обробки матеріалів витісняються технологічними процесами, заснованими на вживанні фотолітографії, електроннопроменевої, плазмової і плазмохимічеськой обробці, дифузії, іонній імплантації. Основна особливість вживаних в галузі вихідних матеріалів - їх надвисока чистота, до. наличие домішок визначає технічні і експлуатаційні характеристики електронних приладів [3, с. 77].

Початок промислового виробництва окремих видів електронних приладів відноситься до 1920-х рр. Ще в 20-30-і рр. СРСР мав пріоритет в області створення і промислового випуску нових типів електронних приладів: надвисокочастотних приладів, електроннопроменевих трубок, фотоелектронних помножувачів і ін.

Бурхливий розвиток електронна галузь промисловості отримала після Другої світової війни 1939 -1945 рр.

Продукція електронної галузі використовується в різних галузях науки і техніки (космонавтика, радіофізика, кібернетика, обчислювальна техніка, зв'язок, медицина і ін.), при створенні сучасних систем управління, радіотехнічних пристроїв, приладів і засобів автоматизації в промисловості, сільському господарстві, на транспорті і для оборонних цілей.

В 1961 був створений Державний комітет Ради Міністрів СРСР з електронної техніки, а в 1965 - міністерство електронної промисловості СРСР.

Електронна промисловість розвивається галузями промисловості, що випереджають в порівнянні з іншими, темпами. У 1966 - 75 рр. обсяг виробництва збільшився у декілька разів, продуктивність праці - більш ніж в 4 рази [6, с. 135].

Всі основні результати вітчизняної електронної промисловості відноситься до періоду приблизно 1991 – 1995 років, різкої межі тут немає. Головні досягнення в електроніці, як і в більшості вітчизняної промисловості взагалі, - це результат роботи багатьох інженерів технологів, вчених фізиків і математиків, а також досвідчених керівників виробництва – інженерів по освіті.

Базис всьому цьому був закладений ще в 30-і роки в СРСР. Технологічна і виробнича дисципліна, ідеологія мислення в цілій державі, які насаджалися силовими структурами і ідеологічним вихованням, були націлені на відтворення: на будівництво підприємств, на розвиток науково-технічного потенціалу, на підготовку спеціалістів, тобто на виховання ресурсів всіх видів. Основні питання вирішувалися за рахунок дуже інтенсивного планово жорство керованого розвитку промисловості. Швидко піднімалися машинобудування, приборобудування, матеріаловедення.

Потужний розвиток електронної галузі промисловості почався ще у другій половині ХХ століття. Після винаходу транзистору мініатюрні напівпровідникові прибори витіснили громіздкі електронні лампи.

К 1990 року матеріаловеднецькі галузі в СРСР були провідними у світі. На їх базі створилася і електроніка [5, с. 564].

Результат, який був досягнутий на початок 90-х років – це результат діяльності людей із певною соціальною філософією – філософією інженерів, технологів, вчених, великих виробників промислового виробництва.

Прикладом може слугувати – на часи війни у В’єтнамі вся електронна галузь СРСР по рівню розвитку ні в які порівняння не йшла із електронними корпораціями США. Але радіоелектронні системи, які створювалися нею, досить часто випереджали американські, в чому основна роль наших спеціалістів.

Вітчизняна електроніка отримала широкий розвиток на початку 60-х років. Була створена ціла мережа науково-дослідних інститутів і експериментальних заводів. На основі напівпровідників і малогабаритних радіодеталей (конденсаторів, резисторів і т. і.) створювалися мікромодулі і мікрозборки різних типів. Апаратура становилася все більш компактною, легкою і дешевою. Наступним кроком на цьому шляху стали інтегральні мікросхеми, які включали в себе не більше десяти елементів, потім це число збільшилося до сотні тисяч.

С 1974 році в СРСР вироблялося 43 млрд. мікросхем для воєнних потреб – стільки ж, скільки в США. В той час у нашої промисловості був колосальний потенціал, високі темпи розробки, освоєння і виробництва.

Але разом із створенням в державі йшли процеси, націлені проти відновлення людського творчого ресурсу. Країна у сталінські часи втратила 35 млн. життів, які могли б розвивати промислове виробництво. У Великій Вітчизняній війні і на нескінчених внутрішніх чистках ми практично втратили творчий, працездатний потенціал нації. Події, що відбуваються зараз, стали наслідком і були вже закладені тоді [11, с. 126].

Із 70-х років почався захід промисловості. Політична система не дозволила розвиватися нормальному інвестиційному процесу, без якого, як сьогодні зрозуміло, немає прогресу. В результаті скоротився приток людського потенціалу в сферу електронного виробництва і почався відтік фінансових ресурсів. Як висновок – вже підготовлені спеціалісти стали виїжджати за кордон або уходити в тіньову економіку.

Зміни обліку промисловості аналітики замітили приблизно в 1988-1989 роках. В цей період почав зупинятися цілий ряд базових галузей, в тому числі і в електрониці. Одна із причин тому - безглузда остання постанова Центрального Комітету і Радянського комітету СРСР №564 від 1984 року по розвитку електроніки, підписане Горбачовим М. С. У відповідності із ним всі гроші були вкладені не в матеріаловедення і не в технології, тобто не у відтворення основних фондів вже діючих виробництв, а у виробництво нових корпусів. Корпуса ці так і не почали працювати, разом із вкладеними в них 42 або 43 млрд. доларів, не дав ніякого кроку вперед.

У другій половині 70-х років з’явилися мікропроцесори, напівпровідникові лазери і запам’ятовуючі пристрої, технологія яких удосконалювалася. За порівняно короткий термін один одного замінили декілька поколінь електронної техніки, в кінці 80-х років електроні обчислювальні машини (ЕОМ), які займали цілі зали, відійшли в галузь історії.

В той же час, в роки «холодної війни», вітчизняна промисловість в першу чергу працювала на оборону. Це і визначило основні напрямки розвиту і судьбу української електроніки. Її науково-виробничі комплекси, які включають науково-дослідні центри, досвідчені і серійні заводи, розташовувалися поблизу великих центрів авіаційної, ракетобудівної або суднобудівної промисловості, де достатньо робочої сили і наукових кадрів. «Громадянська» її частина відігравала другорядну роль і була як би придатком воєнної – на воєнну грошей не жаліли, не враховуючись із використанням дорогих матеріалів і технологій.

Тому на початку 90-х років із переходом до ринкової економіки вітчизняна побутова техніка (телевізори, магнітофони, радіоприймачі – не кажучи про комп’ютери) не могла конкурувати із виробами найбільш розвинених країн не тільки на світовому ринку, але й на українському ринку, а скорочення армії і воєнного замовлення поставило підприємство галузі на грань зникнення. І тільки в кінці століття намітилися шляхи виходу із кризи.

В період із 1987 по 2001 рік основна частина спеціалістів, здатних працювати в електронній промисловості, уїхала за кордон або зістарилася. Уїхали професіонали, здатні ще протягом 5-6 років віддавати свої знання, - в Європу, в США, в Канаду. Потім потік спеціалістів змістився в Китай [2, с. 56].

В Україні для електронної промисловості (як і для інших галузей промисловості) вже немає значної частки матеріаловедчої бази, не існує виробництва найважливіших видів напівпровідникових матеріалів, рідкоземельних металів, тугоплавких матеріалів і інше. Їх закупка за кордоном вигідна тільки при серійного виробництві, якого на території України зараз немає.

Причини цього – немає спеціалістів, які б могли забезпечити необхідний рівень якості, і практично повністю вичерпаний рівень розробок.

На даний момент практично немає апробацій розробленої виробленої в Україні техніки. В результаті темпи розвитку сьогодні такі, що Україна перестала бути лідером в області озброєння, воєнної техніки, електронної промисловості і т. і. Тому питання розвитку електронної промисловості в цілому є досить актуальним на даний час.

На гребні так званого «інформаційного вибуху» електронна промисловість отримала новий потужний повштох, здатний підняти її на набачену раніше висоту. Сфера зв’язку є третьою у світі по масштабам ринкового обороту (після охорони здоров’я і банківської справи).

Рис. 1.1 – Динаміка продаж на ринці побутової техніки і електроніки в Україні, млрд. грн.

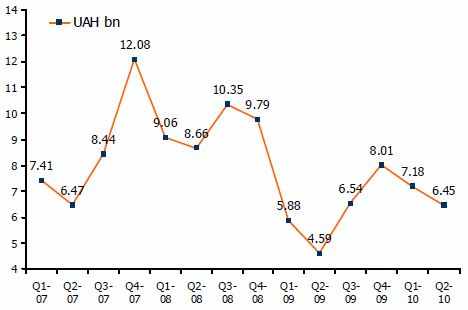

У 2010 році спостерігається зростання продажів у всіх сегментах ринку, зростання кожного сегменту перебільшило 20 %. Ринки фототехніки і телекомунікаційних пристроїв продемонстрували найкращу динаміку як у другому кварталі 2010 року, так і в першому півріччі в цілому. Показники росту майже всіх груп товарів були двозначними, зменшення обсягів продаж спостерігалося лише для деяких груп із сектору побутової електроніки. Але, незважаючи на значне зростання відносних показників, в абсолютних одиницях ринок все ще найменше показників до кризового 2008 року і навіть менше 2007 року.

Загальний обсяг ринку техніки і електроніки у другому кварталі 2010 року складала 6,45 млрд. грн., що на 40,3 % більше, ніж в аналогічному періоді 2009 року. У другому кварталі 2010 року всі сектори ринку значно розвивалися, демонструючи зростання в межах від 23 % до 77 %.

Динаміка сектору побутової електроніки в значній мірі залежить від LCD-телевізорів. Ця товарна група складала 52 % від обсягів продажу сектору, і їх частка продовжує зростати. LCD-телевізори продемонстрували зростання на рівні 60 % по відношенню із другим кварталом 2009 роком. В той же час авто магнітоли, домашні кінотеатри і інші аудіо системи продемонстрували падіння обсягів продаж на 23%, 13 % і 35 % відповідно. Тільки ці групи товарів мали негативні темпи росту на всьому ринку побутової техніки і електроніки України. Продажі DVD-рекодерів і відеокамер залишилися на рівні минулого року із незначним зростанням близько 1 %. Карти пам’яті і USB-носіїв закінчили період із зростанням в 58 % і 46 % відповідно.

Динаміка сектору ІТ продемонструвала, що найбільш популярними товарами є ноутбуки. Їх продаж виріс на 66 %, а доля ноутбуків в загальному обсязі продаж ІТ сектору зросла до 61 %. За лідером сектору розташувалися стаціонарні комп’ютери і монітори, продажі яких зросли на 40 % і 15 % відповідно. Все це привело до загального зростання продажів ІТ товарів на 50 % у 2010 році, по відношенню до аналогічного минулого року.

Сектор телекомунікаційного обладнання продемонстрував зростання обсягів продаж мобільних телефонів і смартфонів на 63 %. При цьому мобільні телефони є найбільшою групою ринку, їх у другому кварталі 2010 року було продано на суму 1,2 млрд. грн., що на 47 % більше по відношенню із аналогічним періодом минулого року. Зростання обсягів продажу становило 288 %, хоча їх загальна частка ринку телекомунікаційного обладнання складала лише 17 %.

2. Дослідження міжнародної кон'юнктури електронної галузі

Розглянемо міжнародну кон’юнктуру електронної галузі промисловості.

Одним з найважливіших товарів на світовому ринку товарів тривалого користування є побутова електронна апаратура. Від ринків інших побутових технічних товарів цей ринок відрізняється більшим динамізмом розвитку виробництва і збуту, оновленням і розширенням гами виробництва виробів, що надходять у торгівлю. Крім того, дана апаратура є технічно одним з найбільш складних видів споживчих товарів, що зумовлює необхідність підвищення витрат на розробку і освоєння виробництва. Ринок побутової електроніки характеризується великомасштабним виробництвом, високими темпами розвитку технічного прогресу, зростанням продуктивності праці, значними витратами на наукові та дослідні роботи. За 1970-1990 рр. вартісний обсяг випуску цих товарів в шести провідних країнах-продуцентах (Японія, США, ФРН, Великобританія, Франція, Італія) зріс (в поточних цінах) більше ніж у 7 разів - з 9,1 млрд. дол. до 66 млрд. дол. при середньорічних темпах приросту і 2,5%. Обсяг експорту за цей же період збільшився в 8 разів - з 2,4 млрд. дол. до 18,2 млрд. дол. при середньорічних темпах майже 3%. Побутова електроніка е одним із основних видів електронного обладнання, її частка у вартості виробництва і експорту всієї електронної галузі в індустріальне розвинутих країнах складає 1/5, а в усій продукції машинобудування - більше 3%. На товари цієї групи припадає 3% загальних витрат споживачів у західних країнах і 15% витрат на придбання товарів тривалого користування. Для ринку побутової, електроніки індустріальних країн є характерним його насичення багатьма видами. Показник насичення ринку певним товаром визначається відношенням кількості родин, що мають цей товар, до загальної кількості родин у країні. Щодо кольорових телевізорів середній рівень насичення в Західній Європі перевищує 85%. В США 94% родин мають один кольоровий телевізор і 50% - два. Рівень насиченості відеомагнітофонами досяг в США - 50%, у Великобританії - 45%, в Німеччині і Голландії - 40% .

Домінуюче становище на світовому ринку побутової електроніки належить США, Японії, деяким країнам Західної Європи. В останнє десятиріччя на цьому ринку з’явилась і з успіхом конкурує з названими країнами продукція південнокорейських та китайських виробників.

Зростання авторитету на ринку високотехнічних товарів нових індустріальних країн (НІК), до яких крім Північної Кореї відносять Тайвань, Сингапур, Гонконг, ілюструє зростання їхньої частки, у світовому експорті високотехнічних товарів за останні 20 років з 1 до 9%. Що стосується побутової електротехніки, то тільки за 1985-1987 рр. частка НІК в їх експорті зросла з 22 до 33%; Південна Корея в 1992 р. вийшла на трете місце у світі після США і Японії щодо виробництва кольорових телевізорів та відеодвійок. Її компанії «Голстар» та «Самсунг Електронікс» успішно конкурують на світовому ринку з відомими американськими, японськими та західноєвропейськими виробниками.

Ускладнення машинобудівного виробництва визначило поділ країн на виробників масової та наукомісткої продукції. Це зберегло висококваліфікована виробництва у країнах із високим рівнем науково-технічного прогресу, де є великі втрати на наукові дослідження при освоєнні нових видів продукції.

Як вже було зазначено раніше, основою структури електронної галузі промисловості є розробка і виробництво спеціального технологічного обладнання, електронних матеріалів та компонентів.

Потужні світові виробники електронної елементної бази, апаратури та електронних послуг, такі, як Intel, IBM, Samsung, Hitachi, Toshiba, NEC та інші, визначають політику у сфері виробництва і споживання продукції електроніки у світі.

У машинобудівному комплексі розвинутих країн протягом тривалого часу спостерігається тенденція відносно зменшувати питому вагу старих, традиційних і збільшувати частку нових, наукомістких виробництв, що викликано, насамперед, істотними змінами у структурі кінцевого продукту у бік електронної техніки, засобів автоматизації, приладів та іншої наукомісткої продукції.

Найяскравіше такі тенденції виявляються у машинобудуванні Японії, де питома вага, приміром, електронної та електротехнічної промисловості значно зросла. Водночас частка випуску металовиробів понизилася [5, с. 625].

По даним аналітичної компанії Decision, електронна промисловість Європи виходить із недавньої економічної кризи досить повільно. У 2009 році світове виробництво електронної продукції оцінювалося в 1115 млрд. євро, із яких на Європу приходилося 217 млрд. (в той час як на Північну Америку – 204 млрд., а на КНР – 336 млрд.).

Як відомо, уся продукція електронної промисловості ділиться приблизно порівну між товарами широкого вжитку (персональні комп’ютери, мобільні телефони, ігрові консолі і т.п.) і професійним обладнанням (авіакосмічним, оборонним, автомобільним, системами безпеки і т.д.). Питома вага Європи у світовому виробництві електронних товарів широкого вжитку в кризисний період істотно зменшилася, знизившись в 2009 році приблизно до 11 %. Доля європейського регіону у виробництві професійного електронного обладнання в тому же році була значно вище, склавши приблизно 28 %.

Світовий ринок обладнання і матеріалів в 2009 році оцінювався більше ніж в 50 млрд. доларів. Діючі у всьому світі потужності електронного виробництва у 2009 році створили ЕКБ, яка оцінюється вже в 300 млрд. доларів [9, с. 155].

На основі цієї електронної бази вироблена електронна продукція загальною вартістю більше 6 трлн. Доларів США, причому тільки в інформаційній і телекомунікаційній галузях – на 1 трлн. Доларів США.

В світовій економіці цей технологічний процес глибоко інтегрований і спеціалізований по географічним регіонам і технічним напрямам.

Потужні світові виробники електронної апаратури і електронних послуг, такі як, IBM, Samsung, Hitachi, NEC, Microsoft поділили сфери впливу і визначають політику в галузі виробництва і споживання продукції електроніки.

США традиційно спеціалізується на створенні складно-функціональної ЕКБ, а Південно-східному регіону відведена роль виробника масової продукції на базі розвиненої мережі кремнієвих фабрик.

Кремнієві фабрики Південно-східної Азії за рахунок низької заробітної плати і освоєних технологій високої якості не тільки випускають на світовий ринок конкурентоздатну продукцію, але й забезпечують розвиток економіки всіх держав які приймають участь в цій світовій системі розподілу праці.

Світовий ринок електроніки достатньо спеціалізований. Найбільш динамічною категорією є МОП-пам'ять, яка складає і буде складати більше 25 % всього випуску мікроелектронної продукції.

Окрім характеристик потреби і обсягів, дуже важливий показник стабільності ринку. Так, наприклад, аналіз ринку інтегральних мікросхем показує що до 2010 року даний сегмент був достатньо стабільним.

Останнім часом відбулися принципові зміни в галузевій структурі світової і європейської промисловості. Перші місця в ній, як і раніше, замає машинобудування (40 % всієї продукції), хімічна (більше 15 %), харчова (14 %) і легка промисловість (9 %), а також металургія (7 %).

Найбільш швидко розвиваючою галуззю залишається електронна і електротехнічна промисловість. Під впливом науково-технічного прогресу в передових країнах швидко формується новий тип економіки – економіка, основана на знаннях.

За прогнозами аналітиків Gartner, світовий ринок електронної галузі промисловості почне демонструвати перші признаки відновлення не раніше четвертого кварталу 2011 року. Починаючи із другої половини 2010 року темпи пожвавлення електронної галузі значно прискорилися і вже у 2011 році слід очікувати виходу динаміки продаж на до кризисний рівень. На першому плані в цьому процесі будуть вендори персональних комп’ютерів і стильникових телефонів, але індустрія в цілому буде відновлюватися повільно завдяки незначної кількості споживчих ніш із високим споживчим попитом і товарів із відносно високою нормою прибутку [1, с. 365].

Розвинені країни щороку інвестують в електронну галузь виробництва від 20 млрд. доларів США (США, Японія) до 5 млрд. доларів США (Південна Корея). Такі держави, як Китай, Тайвань, Сінгапур, Малайзія щорічно інвестують в електронну галузь промисловості до 2 млрд. доларів США. Ще в 2004 році загальний обсяг інвестицій у світі в напівпровідникову промисловість досяг 65 млрд. доларів, причому 87 % із них пішло на розвертання нових виробництв. В Україні річні норми бюджетних асигнувань не перевищують 50 млн. доларів США.

Все більшу популярність на світовому ринку набуває продукція електронної галузі виробництва Китай. Це в минулі часи, люди боялися покупати товар китайського виробництва, оскільки боялися низької якості продукції, що покупається. Сьогодні китайський товар, це далеко не той, що завозився у 90-і роки. Китайська електроніка зараз все більше користується популярністю.

Таким чином, виробництво ряду електронної продукції все більше переміщається в Китай. Але найбільший виграш від розміщення в КНР електронних виробництв отримують американські фірми, які зберігають контроль над всім ланцюгом «доданої вартості», «залишивши» у себе функції стратегічного управління НІОКР і фінального виробника виробництва електронної продукції.

Компанія «Джейбіл Сьоркіт Юкрейн Лімітед» є світовим лідером на ринку виробництва електроніки, заснована в США у 1966 році. Сьогодні підприємство налічує 56 власних заводів у 21 країні світу. «Джейбіл» входить у трійку найбільших контрактних виробників електроніки. Компанія надає послуги з розробки та дизайну продукту, створення його прототипу, запуску та масового виробництва, а також гарантійного та постгарантійного обслуговування. У списку клієнтів «Джейбіл» - світові лідери не тільки у галузі виробництва електроніки, медичного обладнання, але й у галузі виробництва обладнання для оборонної та авіакосмічної промисловості. Cвою діяльність в Україні компанія розпочала у 2004 році [8, с. 26].

15 лютого 69 країн-членів Всесвітньої торгової організації (ВТО), які володіють 94 % ринку інформаційних послуг підписали угоду про відкриття ринку для конкуренції і іноземних інвестицій в галузі електроніки і обміну інформацією (вступило в силу 1 січня 1998 року).

Одним із лідерів в галузі електроніки є Сінгапур, який зайняв це провідне місце ще в 80-х роках ХХ століття.

Компанія «Джейбіл Сьоркіт Юкрейн Лімітед» є світовим лідером на ринку виробництва електроніки, заснована в США у 1966 році. Сьогодні підприємство налічує 56 власних заводів у 21 країні світу. «Джейбіл» входить у трійку найбільших контрактних виробників електроніки.

Сьогодні світовими лідерами в галузі машинобудування є розвинуті країни. США, Японія, Німеччина виробляють практично весь відомий спектр машинобудівної продукції. При цьому США спеціалізуються на виробництві потужних суперкомп’ютерів (серверів) та авіакосмічної техніки; Японія - складної побутової техніки, електроніки, автомобілів, морських суден, промислового обладнання й робототехніки; Німеччина - промислового обладнання (насамперед електротехнічного), автомобілів, поліграфічного обладнання. Франція, Велика Британія, Італія також виробляють значну кількість машинобудівної продукції. Останнім часом до світових лідерів машинобудування долучилася Південна Корея.

Протягом останніх десятиліть Південна Корея, Тайвань, Малайзія, Таїланд, Філіппіни, Індонезія стали потужними виробниками побутової техніки, електроніки, засобів зв’язку, а також легкових автомобілів та інших транспортних засобів. У 80-ті роки ХХ ст. машинобудування поширилося в Китаї, Індії, Туреччині, Ірані та «найбільш підготовлених» африканських країнах — Нігерії, Єгипті, Марокко, Алжирі.

На сьогодні світові лідери у виробництві телевізорів, радіоприймачів, аудіо- та відеомагнітофонів, персональних комп’ютерів, мобільних телефонів – країни Східної та Південно-Східної Азії, а також Латинської Америки, Центрально-Східної Європи.

Серед великих компаній найпотужніші такі: американські «Дженерал електрік», «Вестінгауз електрік», німецькі «Сіменс», «АЕГ-Телефункен», «Бош», японська «Міцубіші», британська «Марконі», нідерландська «Філіпс», швейцарсько-шведська «Асеа-Браун-Бовері». Найбільшими компаніями, що виготовляють побутову електротехніку та електроніку, є ті самі компанії, а також японські «Соні», «Мацусіта», «Хітачі», «Тошиба», «Шивакі», «Джі ві сі», «Шарп», «Саньйо», «Сітізен», південнокорейські «Самсунг», «Ел джі», «Деу», італійські «Мерлоні», «Оліветті», французька «Тефаль» та ін. Найбільші виробники персональних комп’ютерів – американські компанії «Інтернешенел бізнес мешинс», «Інтел», «Ейпл», «Майкрон текнолоджі», «Х’юлетт пекард», «Епсон».

Panasonic — найбільший японський виробник електроніки, що робить величезний вплив на всю IT-промисловість. Компанія відома своїми торговими марками Panasonic, National, Technics і Quasar, є світовим лідером в розробці і виробництві побутової електроніки і електронного устаткування для широкого круга споживачів, бізнесу і промисловості.

Компанія Matsushita була заснована в 1918 р. і носила ім'я свого засновника Коносуке Мацусити.

Починаючи з 80-х років, особливого розвитку в Японії набула напівпровідникова галузь. Шість японських компаній (NEC, «Тошиба», «Хітачі», «Фудзіцу», «Міцубісі електрик» й «Мацусі-та електронікс») виготовляли 64 % всіх напівпровідників у світі. У наш час Японія є світовим лідером у виробництві електронних компонентів. На її долю припадає 54 %, тоді як доля США — 35%.

Корпорація Intel та Mitsubishi Electric, світові лідери у виробництві різноманітного електронного начиння, оголосили про створення альянсу з виробництва компонентів для мобільних телефонів третього покоління та обладнання для бездротових комп’ютерних технологій.

Малі «азіатські дракони» - Тайвань, Сінгапур, Гонконг, Південна Корея демонструють безпрецедентні темпи зростання експортного виробництва електронної техніки та розвитку зовнішньої торгівлі. Вони не перевершені у світі за показниками товарообігу на душу населення - 10-15 тис. дол.

Визнаними лідерами у виробництві побутової електроніки є США, Японія, Німеччина, частка яких складає більш як 60% обсягу виробництва цих товарів у світі. Приблизно така сама частка цих країн у світовому експорті.

3. Місце галузі у економіці України

Україна має значний науково-технічний потенціал,

фундаментальні досягнення у галузі інформатики. У світі відомі

здобутки українських вчених у створенні нетрадиційних архітектур

обчислювальних машин і у системному аналізі, моделюванні,

оптимізації, створенні штучного інтелекту. Україна досягла певного

рівня концентрації наукоємних виробництв. Понад 70 відсотків

стратегічних матеріалів для електронної промисловості в Європі

було вироблено на українських підприємствах, що зумовлює позитивні

можливості у справі інформатизації.

Важливе досягнення нового етапу НТП останньої третини XX ст. - розвиток електроніки, інформатики, біотехнології, виробництва нових композитних матеріалів. У цих умовах міняються місцями «матеріальний» і «інтелектуальний» фактори виробництва. Розвиток супутникового зв'язку, новітніх транспортних засобів і комунікацій формує своєрідний механізм руху інформації, який дає змогу підтримувати постійний зв'язок з будь-якою точкою світу і сприяє розвитку міжнародних мереж підприємств, пов'язаних між гобою єдиним виробничим процесом. Знаходячись у різних країнах, вони можуть управлятися з одного центра і за єдиним планом. Вмить отримана інформація про виробництво, збут, прибутковість тощо на всіх дільницях за допомогою комп'ютерної техніки і сучасних засобів оптичного і космічного зв'язку сприяє вчасному прийняттю рішення про коригування у глобальному масштабі [10, с. 136].

В Україні обсяги продажу електронної елементної бази лише на 6-10 % задовольняються власним виробництвом, що зумовлено низькими рівнями освоєних технологій і, як наслідок, - недостатньою конкурентоздатністю. Відсутність яскраво виділених внутрішніх споживачів вітчизняної електронної елементної бази і їх орієнтація на імпортну елементну базу робить задачу розвитку української електроніки дуже специфічною, оскільки за такої ситуації доводиться орієнтуватися на споживачів, в яких нема масштабних і національних задач.

Електронна галузь України до середини 80-х років була інтегрована у військово-промисловий комплекс і налічувала 43 підприємства. На сьогодні розрізнені підприємства електронної промисловості, які ще залишилися і не втратили коопераційних зв’язків, і колишні ринки збуту не дають можливості об’єднувати їх у спільну галузь.

Виробництво вітчизняних засобів обчислювальної техніки та

запасних частин до них на кінець 2009 року становило 36 відсотків

від рівня 2008 року.

За даними Держкомстату, у 2009 році порівняно із 2008 роком, в металургії і металообробці зростання виробництва склало 10,8 %, в машинобудуванні – 9,1 %, при цьому у виробництві машин і обладнання зафіксоване зростання на рівні 5,4 %, виробництві електричного і електронного обладнання – на 21,2 %. У виробництві і розподілі електроенергії, газу і води було зростання 9 %.

В Україні, незважаючи на кардинальні відставання, які виникли протягом 15 років, витрати на виробництво електронної продукції зростають. Продажі комп’ютерів і мобільних телефонів кожні три роки збільшуються в три рази. І ця тенденція збережеться до тих пір, поки країна не вийде на середньоєвропейські показники оснащення електронною технікою. Разом із тим, зараз в Україні виробництво компонентної бази, в першу чергу виробів мікроелектроніки, практично відсутнє. А це загрожує всім галузям промисловості країни втратою конкурентоздатності, що може призвести до самих драматичних і непередбачених наслідків для всієї світової політики.

Згідно оцінкам, загальний ринок електроніки в Україні в 2009 році склав 6 млрд. доларів США. Але покривався він практично цілком імпортними виробами.

При цьому в світі на долю мікросхем, як правило, приходиться приблизно 25 % світового обсягу виробів електроніки. Ця цифра – оцінка потенціального ринку 2009 року. Реальний же ринок компонентів в Україні складав всього 0,3 млрд. доларів США, що пов’язано із тим, що електронна техніка в Україні майже не виробляється (мається порівняно незначне виробництво електронної техніки).

Згідно прогнозам аналітичної компанії iSuppli, світовий обсяг продаж кремнієвих мікросхем в 2011 році повинен буде скласти 226 млрд. доларів США, тобто на долю компонентів українського виробництва прийдеться менше ніж 1 % ринку. Разом із тим, відставання в галузі мікроелектроніки загрожує втратою конкурентоздатності всієї галузі промисловості.

Особлива роль належить електроніці в авіаційній і авіакосмічній галузях. Відсутність над швидких спеціалізованих комп’ютерних систем робить безглуздим будь-які традиційні системи озброєння. Електронні і оптоелектронні компоненти і системи живлять і іншу стратегічну багатомілліардну галузь світової економіки – телекомунікації.

В Україні накопичений великий науково-технічний потенціал, який сьогодні активно використовується за кордоном [6, с. 254].

В країні працює велика кількість кваліфікованих вчених, в тому числі молодих. Після важкого періоду, коли практично був зруйнований потенціал галузевих наук.

Основними причинами, які утримують розвиток вітчизняної електронної промисловості є:

- Різке падіння обсягів виробництва і скорочення номенклатури серійних електронних компонентів воєнного призначення;

- Постійне збільшення долі застарілої електронної продукції, зростання використання закордонних компонентів при одночасному зниженні рівня забезпеченості вітчизняними компонентами провідних розробок і серійного виробництва систем озброєння, воєнної і спеціальної техніки;

- Моральне і фізичне за старіння технологічного обладнання і основних фондів електронної промисловості завдяки відсутності інвестиційних коштів на технічне переоснащення протягом останніх 15 років;

- Практично повна відсутність вітчизняного громадянського сектору виробництва найбільш наукомістких видів електронної продукції, які використовуються в обчислювальній техніці, засобах зв’язку і телекомунікації, навігаційному забезпеченні і т. і.;

- Відкриття українського ринку для закордонних виробників електронної продукції при відсутності будь-якої державної протекційної політики. За п'ятнадцять років імпортна електроніка і засоби мобільного зв’язку стали практично домінуючими на українському ринку.

Сьогодні очевидно, що подальше відставання України в такій ключовій області промисловості як виробництво електронних компонентів вкрай опасно і недопустимо, оскільки країні не дозволить перейти від «сировинної» економіки до економіки «знань» і забезпечити першочерговий розвиток високотехнологічних галузей промисловості, рішення задач по забезпеченню безпеки держави.

СВОТ-аналіз підприємств з виробництва продукції електронної галузі наведений у додатку 5.

Україна виробляє мікрохвильові приймачі-передавачі, синтезатори частот, радіометричні комплекси, електровакуумні, радарні системи, на які є попит у Китаї. Високотехнологічні приймально-передавальні мікрохвильові модулі купує Росія. Львів’яни експортують у Китай новітні мікрохвильові радіотехнічні комплекси. І справді - найбільшим експортером матеріалів та виробів для електроніки є наш інститут - ми постачаємо їх до США, Японії, Швейцарії, Росії, Ізраїлю та інших країн на суму понад шість мільйонів доларів на рік [13, с. 274].

За останні п'ять років електронна промисловість України як

галузь, що залежить від електронного приладобудування, знизила

обсяги виробництва. Падіння виробництва мікроелектроніки у

2005-2010 роках становить 90 відсотків від рівня 1991 року. Якщо

у 1991 році заводи мікроелектроніки України виробили і

реалізували 316,4 млн. інтегральних схем (ІС) на суму майже 500

млн. карбованців (в СРСР - 2,2 млрд. карбованців), то в 2009 році випуск інформаційних систем становив 8,1 млн. штук на суму менше 8,7 млн. гривень (2,6 відсотка), тоді як інформаційна техніка на 90, а засоби

зв'язку на 80 відсотків вартості базуються на досягненнях

мікроелектроніки.

У січні - лютому 2011 році порівняно із січнем-лютим минулого року спостерігається збільшення на 24,3% обсягів виробництва продукції електронної галузі.

Взагалі у 2010 році обсяги випуску продукції електронної галузі порівняно із 2009 роком збільшилися на 17,80 %.

У 2008-2009 рр. спостерігається різке скорочення обсягів випуску продукції в цій галузі. Так, наприклад, у четвертому кварталі 2008 році виявлено скорочення на 47 %.

У 2007 році в машинобудуванні обсяги виробництва порівняно з 2006р. збільшились на 28,6%. Зростання виробництва спостерігалось за всіма основними видами діяльності галузі, крім випуску офісного устаткування та продукції електронної галузі.

У 2006 році обсяги виробництва в галузі електроніки зменшилися порівняно із 2005 роком на 7 %, хоча інші галузі машинобудування суттєво збільшили обсяги виробництва.

У 2004 році машинобудування зазнало найвищого збільшення обсягів продукції. Обсяги збільшення виробництва становили 28 %. На 43 % збільшилися обсяги випуску продукції канцелярських та електронно-обчислювальних машин. Виробництво устаткування для радіо, телебачення та зв’язку збільшилися на 9,8%.

У машинобудуванні у 2003р. порівняно з 2002р. одержано приріст продукції 35,8%. Значно збільшився випуск продукції на підприємствах з виробництва електронно-обчислювальних машин (на 28,3%), устаткування для радіо, телебачення та зв’язку (на 27,2%).

Основні статистичні показники виробництва, експорту та імпорту продукції електронної промисловості наведені у додатках 1, 2 та 3.