Сибирский Энерго Парк Инвестиционное проектирование. Методика разработка курсового проекта учебно-методическое пособие

| Вид материала | Учебно-методическое пособие |

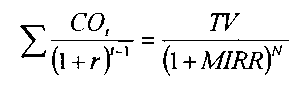

СодержаниеR - норма рентабельности реинвестиций (месячная) N COt - выплаты месяца t |

- Учебно-методическое пособие по инвестиционному проектированию Новосибирск 2010, 1167.87kb.

- Методическое пособие по выполнению курсового проекта для специальности 1707, 949.63kb.

- Сибирский Энерго Парк Федосеев В. И. Инновационный менеджмент учебное пособие, 674.08kb.

- Методические материалы для выполнения курсового проекта по дисциплине «Проектирование, 635.61kb.

- Учебно-методическое пособие Нижний Новгород 2010 министерство образования и науки, 1469.96kb.

- Учебно-методическое пособие Нижний Новгород 2010 федеральное агенаство по образованию, 1470.01kb.

- Рекомендации к опубликованию (протокол №5 заседания нмс ягу от 29. 03. 2007 г.), 125.77kb.

- Методические указания к выполнению курсового проекта, 223.68kb.

- Учебно-методическое пособие Ярославль, 2009 Скопин А. А., Разработка и технологии производства, 2904.37kb.

- Методические указанию по выполнению курсового проекта по дисциплине 1722 «Проектирование, 245.78kb.

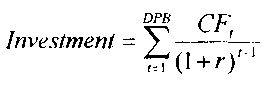

2. Дисконтированный период окупаемости

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

Расчет показателя:

где:

Investments - начальные инвестиции;

CFt - чистый денежный поток месяца t;

г - месячная ставка дисконтирования;

DPB - дисконтированный период окупаемости.

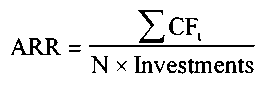

3. Средняя норма рентабельности

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

Расчет показателя:

где:

Investments - начальные инвестиции;

CFt - чистый денежный поток месяца t;

N - длительность проекта (в годах).

4. Чистый доход

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

ЧД = NV =

где

m— эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

m— эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.5. Чистый приведенный доход

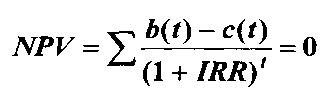

Чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — рассчитывается как разность между приведенными (дисконтированными) - как правило, к моменту начала проекта - стоимостями всех денежных доходов и затрат по проекту.

Пусть В и С - соответственно приведенные стоимости денежных доходов и расходов по проекту, то есть

b(t) - доходы в период t; c(t) - расходы в период t ;

r - ставка дисконтирования;

Тогда чистый дисконтированный доход (ЧДД) проекта может быть выражен

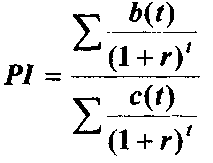

6. Индекс прибыльности

Индекс прибыльности (PI) показывает относительную доходность («дисконтированную рентабельность») проекта, и равен отношению дисконтированного потока доходов к дисконтированному потоку затрат, то есть

Данный критерий отражает эффективность вложений и приемлемым является результат, превышающий единицу.

7. Внутренняя норма рентабельности

Внутренняя норма рентабельности (ВНД, Внутренняя норма доходности, внутренняя норма дисконта; Internal Rate of Return — IRR) - это такая ставка дисконта, при которой приведенная стоимость планируемых проектных денежных поступлений равна приведенной стоимости связанных с проектом затрат.

В соответствии с приведенным выше определением внутренней нормы доходности значение IRR = r*. Таким образом, IRR = r* :{NPV(r*) = 0}, и его величина рассчитывается из уравнения:

8.Модифицированная внутренняя норма рентабельности

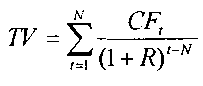

Для того чтобы дать определение модифицированной внутренней нормы рентабельности, необходимо рассмотреть, сначала, понятие будущей стоимости проекта. Будущая стоимость проекта (Terminal value) - стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

R - норма рентабельности реинвестиций (месячная) N - длительность проекта (в месяцах) CFt - чистый денежный поток месяца t.

Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

COt - выплаты месяца t ;

r - требуемая норма рентабельности инвестиций (месячная);

N - длительность проекта (в месяцах)

MIRR - модифицированная внутренняя норма рентабельности (месячная)

Т.е., для расчета показателя, связанные с реализацией проекта платежи приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций), а поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого, модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).