Воронежский Государственный Университет экономический факультет каферда экономики и управления организациями курсовая

| Вид материала | Курсовая |

- Московский Государственный Университет технологий и управления Факультет: Экономики, 283.38kb.

- Рабочая программа дисциплины управление предпринимательскими формированиями наименование, 645.87kb.

- Воронежский Государственный Университет Фармацевтический факультет курсовая, 426.99kb.

- Российский Государственный Торгово-экономический Университет Саратовский Коммерческий, 308.25kb.

- «Воронежский государственный университет», 805.87kb.

- Формирование учетно-аналитического обеспечения управления сельскохозяйственными организациями:, 2250.2kb.

- Многоуровневый образовательный комплекс воронежский экономико-правовой институт экономический, 127.4kb.

- Калининградский Государственный Технический университет Экономический факультет Кафедра, 305.66kb.

- Кубанский Государственный Университет Факультет Управления курсовая, 696.75kb.

- Малые инновационные предприятия как основа становления инновационной экономики России, 136.46kb.

Список использованных источников

- Axel Sell “Project Evaluation: An integrated financial and economic analysis” – Newcastle: Athenaeum Press Ltd. – 1991. – 252 p.

- Samuels J. M., Brayshaw R. E., Craner J. M. “Financial Statement Analysis in Europe” – Birmingham: University of Birmingham – 1995. – 454 p.

- Авдеева Р. В., Бородкин В. М., Бочаров В. П. «Финансовое планирование, учёт, анализ в условиях применения программных продуктов: Учебное пособие» - Воронеж: Воронежский Государственный Университет. – 2003. – 112 с.

- Баканов М. И., Шеремет А. Д. «Теория экономического анализа: Учебник» – 3-е изд., перераб. – М.: Финансы и статистика. – 1994. – 288 с.

- Бородкин К. В. «Комплексные методы финансовой диагностики». – Воронеж: Воронежский Государственный Университет. – 2002. – 183 с.

- Бочаров В. В. «Финансовый анализ». – СПб.: Питер – 2005. – 240 с.

- Васина А. А. «Финансовая диагностика и оценка проектов». – СПб.: Питер – 2004. – 448 с.

- Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с.

- Учёт, анализ, аудит: Проблемы теории, методологии и практики: Сб. науч. трудов/ под ред. Д. А. Ендовицкого. – Воронеж: Издательство Воронежского Университета. – 2001. – 320 с.

- Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. «Методика финансового анализа». – 3-е изд. перераб. и доп. – М.: ИНФРА-М – 2001. – 208 с.

- Эймор Дэниел, «Электронный бизнес: эволюция и/ или революция. : Пер. с англ. – М.: Издательский дом «Вильямс» – 2001. – 752 с.

- Интернет-сайт журнала «Корпоративный менеджмент» – ссылка скрыта .

Приложение 1 «Внешняя оценка финансового состояния»

| Пользователи | Сфера экономических интересов в оценке |

| Собственники | Оценка целесообразности произведенных затрат и достигнутых финансовых результатов финансовой устойчивости и конкурентоспособности, возможностей и перспектив дальнейшего развития, эффективности использования заемных средств, выявление убытков, непроизводительных расходов и потерь, составление обоснованных прогнозов о финансовой состоятельности предприятия. |

| Акционеры | Анализ состава управленческих расходов и оценка их целесообразности, анализ формирования прибыли, анализ убытков, непроизводительных расходов и потерь, структурный анализ расходования прибыли на накопление и потребление, оценка эффективное и проводимой дивидендной политики. |

| Банки и кредиторы | Оценка состава и структуры имущества предприятия, анализ и оценка платежеспособности и финансовой устойчивости предприятия, оценка эффективности использования собственного и заемного капитала, анализ состава, структуры и соотношения дебиторской и кредиторской задолженности, оценка расчетов по ранее полученным краткосрочным и долгосрочным кредитам и займам. |

| Поставщики и покупатели | Оценка ликвидности текущих обязательств, наличие просроченной дебиторской и кредиторской задолженностей, анализ и оценка структуры оборотных активов, оценка платежеспособности и финансовой устойчивости. |

| Налоговые инспекции | Оценка достоверности данных о налогооблагаемой базе исчисления федеральных и местных налогов и их перечисления в бюджет |

| Внебюджетные фонды | Оценка достоверности информации о среднесписочной численности работающих предприятии и начисленного фонда оплаты труда, оценка своевременности расчетов с внебюджетными фондами. |

| Инвесторы | Оценка эффективности использования собственного и заемного капитала, дебиторской и кредиторской задолженностей, имущества предприятия, активов, анализ степени ликвидности погашения краткосрочных и долгосрочных обязательств, финансовой устойчивости. анализ и оценка эффективности долгосрочных и краткосрочных финансовых вложений за счет собственных средств предприятия. |

| Наемная рабочая сила | Оценка динамики объема продаж, затрат на производство продукции, выполнения производственных заданий и соблюдения трудового законодательства по оплате труда, предоставлению трудовых и социальных льгот за счет чистой прибыли предприятия. |

Приложение 2. «Основные показатели»

- Сумма хозяйственных средств = 3001

- Доля основных средств в активах = 120/300

- Величина собственных оборотных средств = 290 – 230 – 690

- Манёвренность собственных оборотных средств = 260/(290-230-690)

- Коэффициент текущей ликвидности = (290-230)/690

- Коэффициент быстрой ликвидности = (290-210-220 -230)/690

- Коэффициент абсолютной ликвидности = 260/690

- Доля оборотных средств в активах = (290-230)/300

- Доля собственных оборотных средств в общей их сумме = (290-230 -690)/(290-230), или (490+590-190)/290-230

- Доля запасов в оборотных активах = (210+220)/290

- Доля собственных оборотных средств = (290-230-690)/(210+220)

- Коэффициент концентрации собственного капитала =490/300

- Коэффициент финансовой зависимости = 300/490

- Коэффициент манёвренности собственного капитала = (290-230-690)/490

- Коэффициент концентрации заёмного капитала = (590 + 690)/300

- Коэффициент структуры долгосрочных вложений = 590/(190 +230)

- Коэффициент соотношения заёмных и собственных средств = (590 +690)/490

- Фондоотдача = ф.2 10/120

- Оборачиваемость собственного капитала ф.2 10/490

- Оборачиваемость совокупного капитала ф.2 10/300

- Чистая прибыль = ф.2 10

- Рентабельность продукции = ф.2 50/ ф. 2 10

- Рентабельность совокупного капитала = ф.2 190/300

- Рентабельность собственного капитала = ф. 2 190 /490

- Период окупаемости собственного капитала = 490/ф.2 190

Приложение 3. «Модели прогнозирования банкротства»

1. Коэффициент Альтмана (2 факторный):

Z= -0,3877-1,0736*(290/690) + 0,0579*(300/490)

Если Z=0, то вероятность банкротства = 50%

Если Z>0, то вероятность банкротства > 50%

Если Z<0, то вероятность банкротства < 50%

2. Коэффициент Альтмана (5 факторный):

Z=1,2*((290-690)/300)+1,4*(ф.2 190)/300 + 3,3*((ф. 2 050)/300)+ 0,6*(цена акции/(590+690))+ ф.2 010/300

Если Z<1,81 – организация банкрот.

Если Z>2,99 – финансово устойчивое предприятие.

Если Z<=2,99 и Z>=1,81 – неопределённость.

3. Модель Таффлера

Z = 0,53 * (ф.2 050 / 690) + 0,13 * (290 / (690 + 590)) + 0,18 * (690 / 300) + 0,16 * (ф.2 010 / 300)

Если Z>0,3 – финансово устойчивое предприятие

Если Z<0,2 – организация банкрот.

4. Модель ИГЭА

R=8,38 * (290/300) + (ф. 2 190/490) + 0,054 * (ф.2 010/300) + 0,63 * (ф.2 190/(ф.2 020+030+040+070+100+130))

Если R < 0 – максимальная (90 – 100%)

Если R > 0 и R < 0,18 – Высокая (60 - 80%)

Если R > 0,18 и R < 0,32 – Средняя (35% - 50%)

Если R > 0,32 и R < 0,42 – Низкая (15% - 20%)

Если R > 0,42 – Минимальная (до 10%)

Приложение 4. «Модели кредитного рейтинга»

1. Показатели для оценки финансового состояния предприятия как заемщика на основе «Регламента предоставления кредитов юридическим лицам Сбербанком России и его филиалами 285-Р»

К1=(260+253)/(690-640-650)

К2=(260+250+240)/(690-640-650)

К3=290/(690-640-650)

К4=490/(590+690-640-650)

К5=50 ф.2/ 10 ф.2

Затем нужно для каждого из показателей определить категорию в зависимости от его фактического значения:

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,2 и выше | 0,15-0,2 | менее 0,15 |

| К2 | 0,8 и выше | 0,5 - 0,8 | менее 0,5 |

| КЗ | 2,0 и выше | 1,0-2,0 | менее 1,0 |

| К4 | | | |

| кроме торговли | 1,0 и выше | 0,7- 1,0 | менее 0,7 |

| для торговли | 0,6 и выше | 0,4 - 0,6 | менее 0,4 |

| К5 | 0,15 и выше | менее 0,15 | нерентаб. |

Таблица 2 «Категории показателей у СБ РФ»

Далее определяется сумма баллов S.

S = 0,11 • Категория К1 + 0,05 • Категория К2 + 0,42 • Категория КЗ + 0,21 • Категория К4 + 0,21 • Категория К5.

Если S < 1 - заёмщик относится к 1 классу (лучший клиент).

Если S > 1 и S < 2,42 - заёмщик относится ко 2 классу.

Если S>=2,42 – заёмщик относится к 3 классу.

2. Методика определения кредитного рейтинга, применяемая АКБ "Московский Индустриальный Банк"

K1=(260+250+240)/ (690-640-650)

K2=290/(690-640-650)

K3=(490+590-190)/290

Затем для каждого из показателей в зависимости от категории находиться количество баллов и находим общую сумму. Количество баллов в зависимости от категории представлено в Таблице 3.

| Значение/баллы | Категория 1 | Категория 2 | Категория 3 | Категория 4 | ||||

| Показатель | ||||||||

| К1 | выше 0,50 | 30 | 0,35 -0,50 | 60 | 0,2-0,35 | 90 | ниже 0,2 | 200 |

| К2 | выше 2,0 | 30 | 1,5-2,0 | 60 | 1,0-2,0 | 90 | ниже 1,0 | 200 |

| К3 | 0,7-0,8 | 40 | 0,4-0,7 | 80 | 0,2-0,4 | 120 | ниже 0,2 | 200 |

Таблица 3 «Категории показателей у МИБ»

Если сумма баллов:

S<141 - Высокий уровень кредитоспособности.

S<240, S>141 - Средний уровень кредитоспособности.

S<300, S>241 - Низкий уровень кредитоспособности.

S>300 - Клиент некредитоспособен.

Приложение 5. «Методики ранжирования организаций»

1. Метод суммы мест

Положение организаций определяется исходя из суммы мест, которые они занимают по определённым показателям. Чем меньше сумма, тем предприятие имеет более высокий рейтинг.

2. Метод коэффициентов значимости1

Для каждого показателя определяется коэффициент значимости, а затем рейтинг организации определяется по формуле:

R =

, где k-коэффициент, x- показатель, n – количество показателей.

, где k-коэффициент, x- показатель, n – количество показателей.3. Метод средней геометрической

Среди всех показателей находится средняя геометрическая величина.

4. Метод расстояний

- Исходные данные представляются в виде матрицы Aij , таблицы, где по строкам записаны номера показателей (i=1, 2, 3 … n), а по столбцам номера предприятий (j=1, 2, 3 …m).

- По каждому показателю находится оптимальное значение и заносится в столбец условного эталонного предприятия m+1.

- Исходные показатели матрицы стандартизируются в отношении показателя эталонного предприятия:

Если оптимальный i показатель для j предприятия = maxij, то: xij = aij/maxij,

Если оптимальный i показатель для j предприятия = minij, то: xij = minij/aij.

- Для каждого предприятия итоговая оценка находится по формуле расстояний в n мерном пространстве.

, или

, или

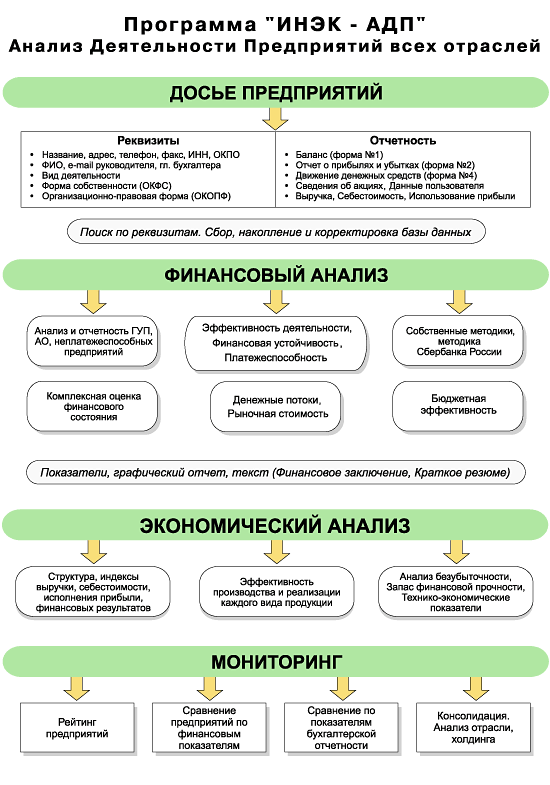

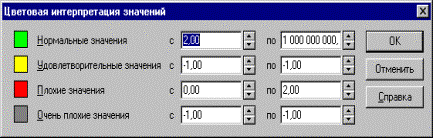

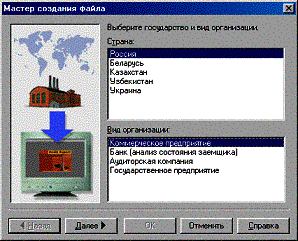

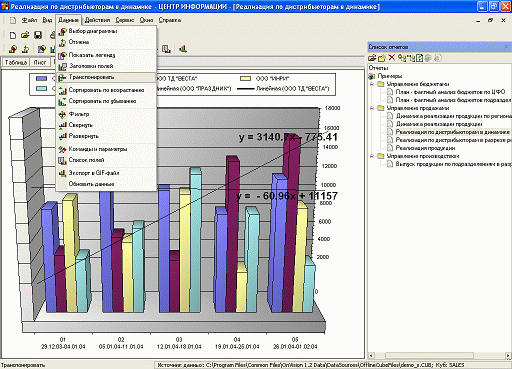

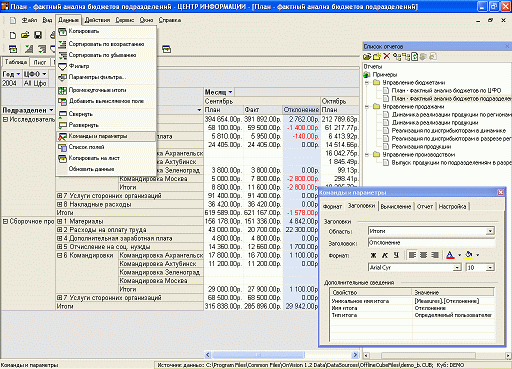

Приложение 6. «Схема анализа отчётности в программе «ИНЭК-Аналитик»

Приложение 7. «Программа «Audit Expert» в работе»

Приложение 8. «Программа «ONVISION» в работе»

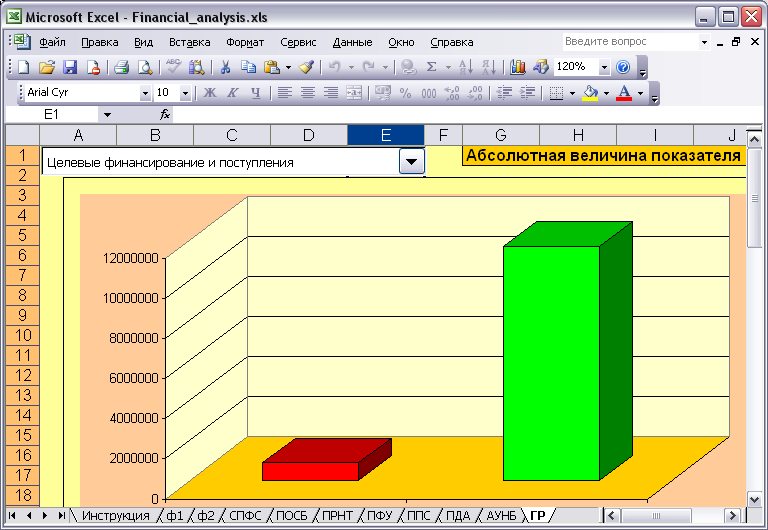

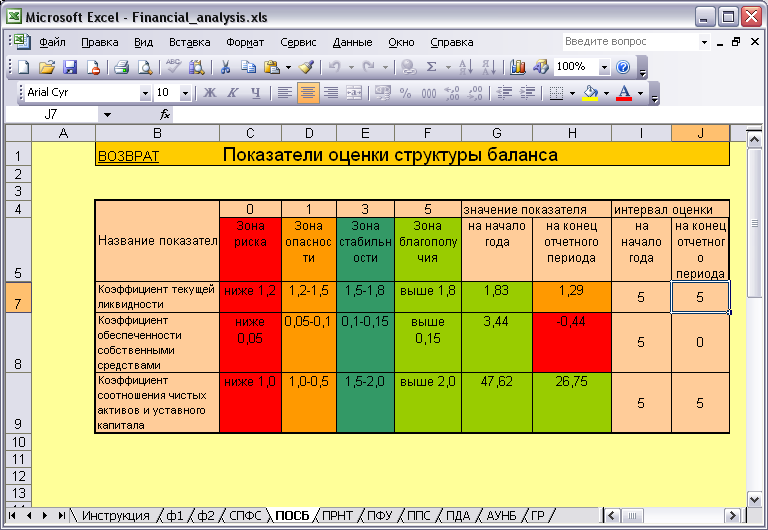

Приложение 9. «Программа «Excel Financial Analisys» в работе»

1 В скобках указан Интернет сайт, где указанная программа или её демоверсия может быть получена.

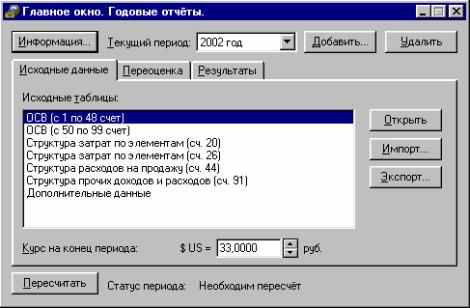

1 Скриншот – англ. Screenshot, фотография работающей программы, какой видит её пользователь на экране.

1 Номера строк в бухгалтерской отчётности. По умолчанию данные нужно брать из формы №1 (Бухгалтерский баланс), где указано ф. 2, необходимо брать данные из формы №2 (Отчёт о прибылях и убытках).

1 Использовать коэффициент значимости можно во всех методах, для увеличения (уменьшения) влияния отдельных показателей.