Реферат на тему: Обє’кти аудиту Об'єкти аудиту

| Вид материала | Реферат |

СодержаниеОб'єкти аудиторської діяльності За видами 2. Господарські факти як процеси Функції управління За складністю За відношенням об'єктів до сфери діяльності |

- Усач Б. Ф. Аудит: Навч посіб. К.: Знання-Прес, 2002, 2193.92kb.

- Аудит (викл. Ліннік С. В.) Індивідуальні самостійні завдання для студентів заочного, 111.5kb.

- Програма підготовки до складання кваліфікаційного іспиту для одержання сертифіката, 436.17kb.

- Програма підготовки до складання кваліфікаційного іспиту для одержання сертифіката, 396.21kb.

- Назва реферату: Принципи аудиту. Стандарти І норми аудиту Розділ, 152.19kb.

- План Вступ 3 Об’єкти І методи аудиту нематеріальних активів 5 Документація І робоча, 456.85kb.

- Методика проведення аудиту план методика проведення аудиту 1, Порядок проведення аудиторської, 104.32kb.

- Методика проведення аудиту фінансової звітності форми №1 „Баланс 90 > Заключні процедури, 2795.26kb.

- Методичні рекомендації з планування обов’язкового аудиту фінансової звітності розрахунок, 99.99kb.

- Інформація про роботу Служби внутрішнього аудиту за 2007 рік, 46.92kb.

Реферат на тему:

Обє’кти аудиту

Об'єкти аудиту. Предмет аудиту конкретизується його об'єктами. Об'єктами аудиту є юридичні й фізичні особи, при цьому перевірці підлягають окремі господарські засоби і процеси, сукупність яких характеризує виробничу і фінансово-господарську діяльність підприємств і окремих посадових осіб за відповідний період, що складає поняття об'єктів контролю. До об'єктів можна віднести й економічні процеси, матеріально-технічне постачання, виробництво, збут продукції, продуктивність праці, собівартість, прибуток тощо.

Є складні й прості об'єкти дослідження. До простих належать об'єкти, які містять декілька елементів. Наприклад, товарна продукція є простим об'єктом для контролю, але їй притаманні такі елементи: якість, асортимент, конкурентоспроможність на ринку, естетична привабливість тощо. До складних належать об'єкти з неви-значеною структурою, яка підлягає дослідженню. Наприклад, автоматизацію технологічного процесу відносять до складних об'єктів аудиту, на вході яких відомі затрати на впровадження, а на виході — вироблена продукція. Але ті елементи, які характеризують її, тобто фактори, що впливають на результативні показники (ефективність нової техніки), можна встановити при подальшому дослідженні із застосуванням методів економічного аналізу.

Таким чином, предмет аудиту має свою конкретизацію в об'єктах, що характеризуються контролюючими параметрами.

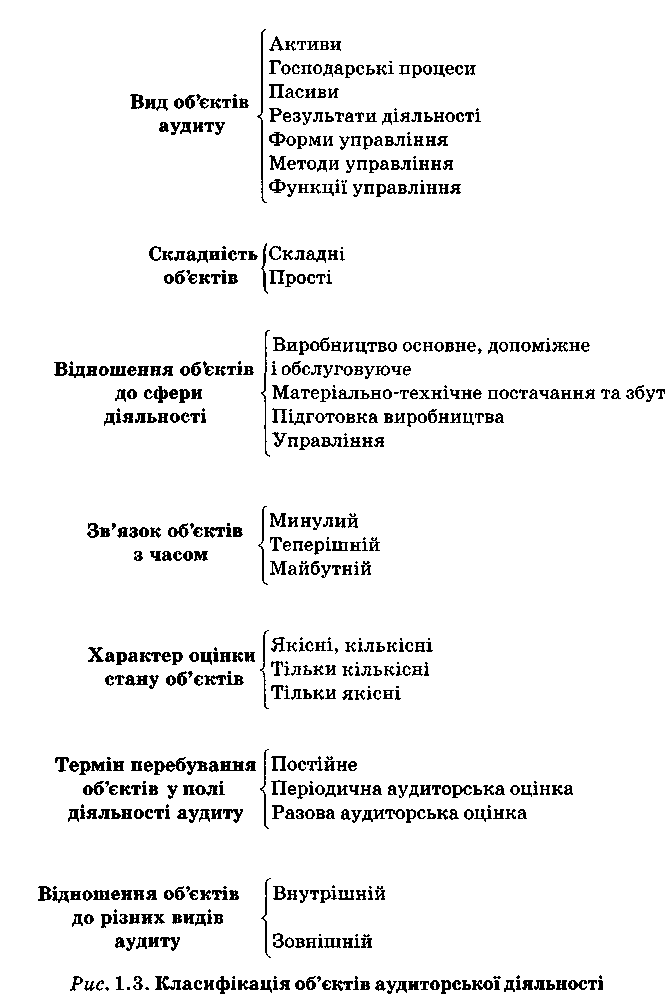

Об'єкти аудиторської діяльності

Об'єкт аудиторської діяльності — це взаємопов'язані економічні, організаційні, інформаційні, технологічні та інші сторони функціонування системи, що вивчається, стан якої може бути оцінений кількісно й якісно. Об'єкти аудиту можуть бути різними за складом та структурою, відношенням до різних сфер діяльності, іншими характеристиками. Така широка характеристика об'єктів аудиту потребує їх класифікації. Найбільш вдала, на наш погляд, класифікація об'єктів аудиту наведена в практичному посібнику "Аудит" за редакцією А. Кузьмінського [148].

За видами:

1. Активи:

— основні засоби та позаоборотні активи;

— запаси і витрати;

— гроші, розрахунки та інші активи.

2. Господарські факти як процеси:

— виробництва і реалізації продукції;

— забезпечення процесу виробництва робочою силою;

— впровадження у виробництво нової техніки та технології;

— матеріально-технічне постачання;

— технічне, господарське, енергетичне забезпечення виробництва.

3. Пасиви:

— джерела власних і прирівняних до них коштів;

— довгострокові пасиви;

— розрахунки та інші пасиви.

4. Економічні результати діяльності:

— обсяги виробництва;

— продуктивність праці;

— собівартість продукції;

— рентабельність;

— витрати виробництва.

5. Організаційні форми управління:

— організаційна структура виробництва;

— структура та функції апарату управління.

6. Методи управління:

— системи стимулювання праці;

— внутрішньовиробнича система стимулювання виробництва.

7. Функції управління:

— планування;

— нормування;

— облік;

— контроль;

— економічний аналіз;

— ціноутворення;

— внутрішній аудит.

За складністю:

— складні об'єкти — сукупні ресурси та господарські процеси, цілісні системи управління;

— прості об'єкти — ресурси, господарські процеси, системи управління, які мають щодо першої групи підпорядковане значення.

Складність об'єкта — ознака відносна. Вона визначається розмірами підприємства, обсягами виробництва, його організаційною структурою, особливостями продукції, що виробляється, тощо. Проте з позицій аудиту ця ознака має велике значення, оскільки визначає обсяг, характер і строки виконання робіт, методичні підходи до організації аудиту.

За відношенням об'єктів до сфери діяльності:

— виробництво основне, допоміжне та обслуговуюче;

— матеріально-технічне постачання та збут;

97

— підготовка виробництва;

— управління.

За станом об'єктів у часі:

— минулому;

— теперішньому;

— майбутньому.

У минулому часі оцінюється стан достовірності бухгалтерської звітності, законності й доцільності господарських операцій, ефективності використання ресурсів.

У теперішньому часі оцінюється стан об'єктів при перевірці основних засобів, запасів і витрат, грошей, розрахунків та інших активів, на межі аудиту та ревізії, коли робляться висновки щодо реального стану обліку, планування, нормування.

Оцінка майбутнього стану — результат аудиторського дослідження, пов'язаного з перспективним аналізом різних сторін діяльності підприємства.

За характером оцінки стану підприємства:

— якісна і кількісна оцінка;

— тільки якісна оцінка;

— тільки кількісна оцінка.

До об'єктів першої групи належать господарські процеси на підприємстві.

Об'єкти другої групи — це ті, які не можна оцінити кількісно, оскільки така оцінка суперечить їх внутрішньому змісту. До них відносять організаційні форми, методи, форми та функції управління.

Третя група — це об'єкти, які не можуть мати практично інших оцінок, крім кількісних. Це ресурси й економічні результати діяльності підприємств.

За строком перебування об'єктів у полі діяльності аудиту:

— об'єкти, які постійно перебувають у полі аудиторського впливу;

— об'єкти періодичної аудиторської оцінки;

— об'єкти разових аудиторських оцінок.

До об'єктів, які постійно перебувають у полі діяльності аудиту, належать економічні результати діяльності, господарські процеси, деякі функції управління. Аудиторський вплив виявляється в постійному консультуванні підприємства аудиторською фірмою.

До об'єктів періодичної аудиторської оцінки відносять ресурси, господарські процеси, економічні результати діяльності. Підтвердження достовірності бухгалтерської звітності, аналіз фінансового стану, оцінка вартості майна — напрями аудиторської діяльності, які не постійні для підприємства.

До об'єктів разових аудиторських оцінок відносять організаційні форми, методи та функції управління.

За відношенням об'єктів до різних видів аудиту слід виділяти об'єкти внутрішнього та зовнішнього аудиту.

При цьому слід визнати, що між об'єктами внутрішнього та зовнішнього аудиту немає суттєвої відмінності, і слід пам'ятати, що в полі зору внутрішнього аудиту перебувають абсолютно всі види об'єктів, наведені в класифікації за цією ознакою. За особливих обставин вони можуть бути об'єктами зовнішнього аудиту. Більш докладно це питання буде розглянуто в 1.5.

Є об'єкти, які обов'язково потребують зовнішньої аудиторської оцінки. Класифікацію об'єктів аудиторської діяльності наведено нарис 1.3.