Развитие учета затрат на производство и калькулирования себестоимости сельскохозяйственной продукции: теория и практика

| Вид материала | Автореферат |

- Задачи учета затрат на производство. Классификация затрат по экономическим элементам, 17.48kb.

- 7 Сущность затрат на производство продукции, их классификации, значение в экономике, 530.69kb.

- «авс метод учета затрат и калькулирования себестоимости продукции», 311.17kb.

- Технический Университет «военмех», 1200.54kb.

- Встатье анализируются особенности применения эффективных систем учета затрат и калькулирования, 202.17kb.

- Методы учета затрат и калькулирования себестоимости продукции, 87.33kb.

- Тематика курсовых работ по дисциплине «Теория бухгалтерского учета», 11.63kb.

- Перечень тем курсовых работ, 28.92kb.

- Аудит затрат на производство и калькулирования себестоимости продукции (работ, услуг), 30.17kb.

- Перечень вопросов, выносимых на зачет, 171.2kb.

1 2

КИСЕЛЕВА ОЛЬГА ВЛАДИМИРОВНА

«РАЗВИТИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ:

ТЕОРИЯ И ПРАКТИКА»

08.00.12 – бухгалтерский, учет, статистика

экономические науки

ДМ 220.041.02

Мичуринский государственный аграрный университет

393760, Тамбовская область, г. Мичуринск, ул. Интернациональная, 101

тел. 5-31-37

Дата защиты диссертации – 17 октября 2009 года

На правах рукописи

КИСЕЛЕВА ОЛЬГА ВЛАДИМИРОВНА

РАЗВИТИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ:

ТЕОРИЯ И ПРАКТИКА

Специальность: 08.00.12 -бухгалтерский учет, статистика

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Мичуринск – наукоград РФ, 2009

Диссертационная работа выполнена на кафедре экономического анализа и учета ГОУ ВПО «Рязанский государственный радиотехнический университет»

Научный руководитель: доктор экономических наук, профессор,

Чиркова Мария Борисовна

Официальные оппоненты: доктор экономических наук, профессор

Богатая Ирина Николаевна

кандидат экономических наук, доцент

Хорошков Сергей Иванович

Ведущая организация: ФГОУ ВПО Воронежский государственный

аграрный университет им. К.Д. Глинки

Защита состоится «15» октября 2009 года в 14.00 часов на заседании объединенного диссертационного совета ДМ 220.041.02 в Мичуринском государственном аграрном университете по адресу: 393760, Тамбовская область, г. Мичуринск, ул. Интернациональная, 101, малый актовый зал

С диссертацией можно ознакомиться в библиотеке Мичуринского государственного аграрного университета, а с авторефератом – дополнительно на официальном сайте университета: ссылка скрыта

Автореферат разослан «14» сентября 2009 г.

| Ученый секретарь объединенного диссертационного совета, кандидат экономических наук, доцент |  | О.В. Соколов |

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В условиях рынка эффективная организация учета затрат и калькулирования себестоимости продукции в сельскохозяйственном производстве должна быть направлена на обеспечение действенного контроля за использованием ресурсов на любой стадии технологического процесса и получение учетных данных, необходимых для достижения управленческих целей. Совершенствование технологий и организационных аспектов деятельности хозяйствующих субъектов, произошедшие за последние годы, оказали существенное влияние на состав и структуру затрат, но не смогли полностью обеспечить повышение экономической эффективности производства в сельском хозяйстве. В решении этой проблемы ведущая роль принадлежит системе комплексных организационно-управленческих мероприятий, включающих также совершенствование состояния учета затрат и калькулирования, основанное на применении различных методик в сфере сбора, документального обеспечения, обработки и обобщения информации о затратах производства и себестоимости. Практика показывает, что в настоящее время не уделяется должного внимания выявлению причин высокой себестоимости и убыточности, изысканию внутрихозяйственных производственных резервов, улучшению качественных показателей деятельности сельскохозяйственных организаций, в результате чего возникают избыточные затраты в производстве и потери готовой продукции. Объективную характеристику процессу производства дает организация и ведение научно-обоснованного учета затрат и исчисления себестоимости продукции, что позволяет сельхозпроизводителям оптимизировать результаты производственной деятельности. В условиях рынка достаточность и достоверность информации о затратах и себестоимости являются одним из способов получения конкурентных преимуществ коммерческой организации, используемых в практике хозяйственного руководства и управления. В этой связи особую значимость приобретает развитие методик учета затрат и калькулирования себестоимости, направленное на повышение их адекватности сфере ведения производственной деятельности в условиях рынка, и дополненных положениями, раскрывающими разнообразие способов воздействия на затраты для принятия управленческих решений, в системе действующего в организации метода учета затрат на производство.

На сегодняшний день в научных работах недостаточно полно раскрыта и обобщена информация о характеристиках, назначении и сферах применения различных методов учета затрат на производство и методов калькулирования себестоимости в сельском хозяйстве. Неразработанность методических вопросов учета способствует тому, что сельскохозяйственные организации применяют известные из теории и практики методики учета и обогащают их своими приемами, соответствующими отраслевой специфике.

Однако насущные вопросы, касающиеся развития учета затрат, не представляется возможным решить без научного подхода к исследованию проблемы, разработки организации, методики ее решения и положений, определяющих эффективность направлений совершенствования учета затрат и калькулирования себестоимости сельскохозяйственной продукции. Неоднозначные подходы к исследованию теоретико-методических вопросов в сфере затрат, недостатки в методическом обеспечении, практическая потребность в создании методик учета затрат и калькулирования для сельскохозяйственных организаций предопределили актуальность и значимость темы исследования.

Степень разработанности проблемы. Основы теории калькуляции были заложены А.П. Рудановским, А.М. Галаганом, Н.А. Блатовым и В.И. Стоцким.

Исследование проблем учета затрат и калькулирования себестоимости продукции (работ, услуг) более активно осуществлялось примерно с 50-х годов XX столетия и до настоящего времени.

Неоценимый вклад в становление методологии учета затрат и калькулирования внесли отечественные ученые-экономисты: И.А. Басманов, Э.К.Гильде, А.А. Додонов, Л.М. Кантор, А.Ш Маргулис, И.И. Поклад, Н.Г. Чумаченко. Среди современных исследователей развития учета затрат и калькулирования необходимо отметить М.А. Вахрушину, В.Б. Ивашкевича, О.Д. Каверину, Т.П. Карпову, М.В. Мельник, С.А. Николаеву, В.Ф. Палия, Л.В. Попову, Я.В. Соколова, В.П. Суйца, В.И. Ткача, А.Д. Шеремета, Л.З. Шнейдмана и других ученых.

Особенности отраслевого учета затрат в сельском хозяйстве раскрыты в работах Р.А. Алборова, Н.Г. Белова, И.Н. Белого, А.П. Михалкевича, М.З. Пизенгольца, Л.В. Постниковой, Р.Н. Расторгуевой, Л.И. Хоружий и других.

Основные теоретические положения учета затрат исследованы в трудах зарубежных ученых К. Друри, Р. Купера, Р. Каплана, Т. Скоуна., Дж. К. Шина, Д. Хана. Особые заслуги принадлежат Ч. Хорнгрену, Р. Антони, обосновавшим принцип разной себестоимости для различных целей.

Однако, признавая важность выполненных исследований в рассматриваемой области, следует отметить, что в научной отечественной и зарубежной литературе с середины прошлого века и до настоящего времени многие вопросы учета затрат и калькулирования себестоимости в сельскохозяйственных организациях продолжают оставаться дискуссионными, поскольку они не были достаточно подкреплены методическими разработками комплексного характера. Исследования сущности, содержания и характеристик современных методов учета затрат на производство и методов калькулирования себестоимости, которые могли бы стать основанием для выявления признаков их классификации и особенностей функционирования в рыночной среде, в научных трудах не раскрыты в достаточном объеме, что сказалось на упрощении подходов к учету затрат в практической деятельности организаций. Также ограничены описания сфер и возможностей применения методов учета затрат и методов калькулирования себестоимости в сельском хозяйстве. Именно в сельскохозяйственных организациях, имеющих не только специфичное основное производство, но и самые разнохарактерные вспомогательные и обслуживающие производства и хозяйства, возникает потребность в различных методиках учета затрат и калькулирования себестоимости, адаптированных к рыночной среде. В этой связи особую актуальность приобретает разработка методических аспектов учета затрат, что создаст реальные предпосылки моделирования учета, ориентированного на оптимизацию учетно-аналитической работы в сфере затрат на производство и калькулирования. Все вышеизложенное обусловило высокую актуальность и практическую значимость исследования по данной проблематике, выбор темы, постановку цели и задач исследования.

Цель и задачи исследования. Целью диссертационной работы является разработка комплекса теоретико-методических положений и практических рекомендаций по совершенствованию организации и методики учета затрат и калькулирования себестоимости продукции, способствующих дальнейшему развитию учетной науки и направленных на повышение эффективности деятельности сельскохозяйственных организациях в рыночных условиях.

В соответствии с вышеизложенной целью в работе поставлены и решены следующие задачи, определяющие структуру исследования:

- обобщить сложившиеся подходы к определению затрат на производство, позволяющие наиболее полно и обстоятельно представить экономическую сущность и содержание метода учета затрат на производство и метода калькулирования себестоимости, применяющихся в условиях рынка и сформулировать определения данных учетных категорий;

- разработать классификации метода учета затрат на производство и метода калькулирования, составить перечень характеристик отечественных и зарубежных методов учета затрат на производство, определить сферы их функционирования и рассмотреть возможности применения в сельскохозяйственном производстве;

- исследовать отраслевые организационно-технические и методические аспекты деятельности сельскохозяйственных организаций и разработать рекомендации по совершенствованию методического обеспечения учета затрат и калькулирования себестоимости в основных отраслях сельскохозяйственного производства;

- предложить к практическому применению формы учетных документов и регистров, предназначенных для учета затрат производственных подразделений сельскохозяйственной организации и калькуляции себестоимости продукции (работ, услуг), дать комплексные рекомендации по составлению и движению документации;

- создать бухгалтерскую модель учета затрат на производство, базирующуюся на основных элементах учета затрат сельскохозяйственной организации;

- представить методику оценки эффективности модели учета затрат на производство, сформулировать отраслевые критерии оценки и процедуры применения методики оценки;

- разработать комплекс практических рекомендаций по формированию регламента, обеспечивающего учет затрат на производство сельскохозяйственной организации.

Предмет и объект исследования. Предметом диссертационного исследования является совокупность теоретических, организационно-методических и практических вопросов развития учета затрат на производство и калькулирования в сельскохозяйственных организациях в условиях экономических реформ, проводимых в России.

В качестве объекта исследования выступили законодательные и нормативные акты, регулирующие бухгалтерский учет хозяйственных операций в организациях, практика учета затрат и калькулирования себестоимости в сельскохозяйственных производствах.

Теоретико-методической основой диссертации послужили общенаучные методы познания: выборочное наблюдение, группировка, сравнение, систематизация теоретического и практического материала, а также анализ и синтез, диалектический, статистический, балансовый методы, метод сравнительного анализа, исторический, логический и системный подходы, моделирование; труды российских и зарубежных ученых по методологии и организации бухгалтерского учета, анализа, аудита, контроля и управления хозяйственной деятельностью. В процессе изучения проблемы представлен критический анализ: законодательных и нормативных актов, регулирующих исследуемую проблематику; методических материалов и разработок научных коллективов; материалов научно-практических конференций; основных показателей производственно-финансовой деятельности сельскохозяйственных организаций, представленных в статистических сборниках, на официальных сайтах Управления сельского хозяйства Рязанской области и Территориального органа Федеральной службы государственной статистики по Рязанской области. Использовались данные: Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы; отраслевого проекта «Развитие молочного скотоводства и увеличение производства молока в Российской Федерации на 2009-2012 годы»; бухгалтерской отчетности, первичного, аналитического и синтетического учета сельскохозяйственных организаций Рязанской области.

Диссертация выполнена в соответствии с Паспортом специальности 08.00.12- бухгалтерский учет, статистика, раздела 1. Бухгалтерский учет и экономический анализ, пункта 1.9 Проблемы учета затрат и калькулирования себестоимости, методы ее статистического анализа.

Научная новизна диссертационного исследования состоит в теоретико-методическом обосновании, практической разработке и решении комплекса вопросов, связанных с совершенствованием методик бухгалтерского учета затрат и калькулирования себестоимости в сельскохозяйственных организациях, направленных на оптимизацию и повышение эффективности их деятельности.

Основные результаты исследования, содержащие элементы научной новизны, заключаются в следующем:

- уточнено и дополнено учетно-экономическое определение затрат на производство положениями, раскрывающими способы воздействия на затраты для принятия управленческих решений, в разрезах, формирующих себестоимость продукции в системе действующего в организации метода учета затрат на производство, сформулированы определения метода учета затрат на производство и метода калькулирования себестоимости, в виду отсутствия единого подхода к данным учетным категориям, как к обособленным объектам исследования;

- предложены классификации метода учета затрат на производство и метода калькулирования, отличающиеся от общеизвестных подходов полнотой выделяемых признаков и способствующие выявлению характеристик отечественных и зарубежных методов учета затрат на производство с целью определения сферы их функционирования и возможностей применения в сельскохозяйственном производстве;

- определены особенности организации учета затрат в сельскохозяйственном производстве, позволяющие сформулировать отраслевые характеристики метода учета затрат на производство и метода калькулирования себестоимости и имеющие практическую значимость в сфере формирования методик и технических аспектов учета затрат в конкретной сельскохозяйственной организации;

- представлена методика учета затрат, подлежащих субсидированию из государственного бюджета, определяющая последовательность учетных операций по приобретению и движению материальных ценностей, приобретаемых за счет субсидий, и способствующая повышению контроля за использованием средств субсидий;

- предложены к практическому применению формы учетных документов, регистров, предназначенных для учета затрат производственных подразделений сельскохозяйственной организации, составления калькуляции себестоимости продукции (работ, услуг) и даны практические рекомендации по составлению и движению документации, систематизирующие методическую работу по распределению и формированию затрат в разрезах группировок, необходимых для целей управления;

- разработана бухгалтерская модель учета затрат на производство, состоящая из четырех укрупненных блоков: метод учета затрат на производство; бухгалтерский учет затрат на производство; метод калькулирования себестоимости продукции (работ, услуг); локальные регламенты, регулирующие учет затрат. Представлены отраслевые характеристики элементов каждого блока, способствующие обобщению информации обо всех применяемых в отрасли методиках в сфере затрат и калькулирования себестоимости, с целью построения наиболее эффективной бухгалтерской модели учета затрат в конкретной сельскохозяйственной организации;

- рекомендована методика оценки эффективности модели учета затрат на производство включающая следующие этапы: определение элементов модели, подлежащих оценке; выявление отраслевых оценочных критериев (функциональных, технических и аналитических); установление процедур оценки, и имеющая существенное значение для формирования регламента, обеспечивающего учет затрат на производство сельскохозяйственной организации, даны рекомендации по закреплению правого статуса применения модели учета затрат в Положении об учетной политике организации.

Практическая значимость исследования заключается в том, что полученные теоретико-методические положения диссертации и комплексные практические разработки развивают и формируют основные положения учета затрат и калькулирования себестоимости, обеспечивают решение важных прикладных задач и определяют основные направления их дальнейшего развития в сельскохозяйственных организациях. Разработанные в процессе проведенного исследования основные методики и практические рекомендации по учету затрат направлены на повышение качества бухгалтерского учета затрат, реализацию его контрольных, аналитических и информационных функций, повышение достоверности и оперативности информации для целей управления производством и найдут применение в сельскохозяйственных организациях.

Выработанные теоретические и методические результаты в сфере бухгалтерского учета затрат и калькулирования себестоимости доведены до практических выводов и разработок, позволяют оптимизировать учетно-аналитическую работу и пригодны для применения в оперативном учете сельскохозяйственных организаций.

Апробация работы. Основные положения и результаты исследования обсуждались на межвузовских, межрегиональных и международных научно-практических конференциях: «Опыт и проблемы государственного регулирования агропромышленного производства и продовольственного рынка» (Рязань: РГСХА 2002 г.), «Россия на рубеже тысячелетий: социально-экономические и правовые проблемы» (Рязань: Академия ФСИН 2002 г.), «Учет и аудит в условиях перехода на международные стандарты» (Рязань: РГРТУ 2008 г.), «Стратегия инновационного развития товарных рынков» (Российский государственный торгово-экономический университет: Воронеж, 2009 г.). Основные результаты исследования внедрены в практическую деятельность сельскохозяйственных организаций.

Отдельные положения по совершенствованию методического обеспечения учета затрат, методики учета и распределения накладных расходов, сформулированные в работе, нашли применение в деятельности ООО «Агрохолдинг «Михайловский». Практические рекомендации по содержанию, формированию и оценке эффективности применения методик учета раздела «Учет затрат на производство» учетной политики использованы в ООО «Рязанские сады» при формировании учетной политики на 2009-10 годы.

Результаты научных исследований в сфере учета затрат на производство и калькулирования, внедрение предложений, изложенных в диссертационной работе, в практическую деятельность бухгалтерских служб сельскохозяйственных организаций удостоверяется соответствующими документами.

Разработанные диссертантом методики могут быть использованы в процессе повышения квалификации главных бухгалтеров сельскохозяйственных организаций, для подготовки квалифицированных специалистов в области бухгалтерского учета и аудита, в процессе преподавания дисциплин «Бухгалтерский финансовый учет», «Учет затрат, калькулирование и бюджетирование», «Бухгалтерское дело» для студентов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» в сельскохозяйственных вузах.

Публикации результатов исследования. По теме диссертационного исследования опубликовано 13 работ общим объемом 4,5 печатных листов, из них авторских - 4,1 печатных листа, в том числе 2 работы опубликованы в изданиях, рекомендованных ВАК РФ для публикации основных результатов диссертации на соискание степени кандидата экономических наук.

Структура и объем работы. Структура диссертации отражает общий замысел и логику исследования. Диссертационная работа изложена на 178 страницах компьютерного текста, состоит из введения, трех глав, заключения, списка литературы, включающего 129 источников, и приложений. Работа содержит 7 рисунков, 25 таблиц, 25 приложений.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

В диссертационной работе обосновывается актуальность темы, формулируются цель и задачи, определяются предмет и объект исследования, раскрывается научная новизна, практическая значимость, а также излагается апробация основных положений исследования.

Правильное, эффективное ведение бухгалтерского учета невозможно без всестороннего исследования вопросов организации учета затрат на производство и калькулирования себестоимости продукции, которые на сегодняшний день продолжают оставаться наиболее сложными для каждого хозяйствующего субъекта. Традиционные подходы к содержанию учета затрат, обобщенные в диссертации, включают в себя совокупность методических и технических мероприятий, направленных на отражение хозяйственных операций в сфере производства посредством их количественного измерения, регистрации, группировки и последующего калькулирования себестоимости продукции. Однако, по мнению автора, учет затрат на производство условиях рынка должен быть также направлен и на обеспечение действенного контроля за использованием ресурсов на любой стадии технологического процесса и получение учетных данных в разрезах, формирующих себестоимость продукции в системе действующего в организации метода учета затрат на производство.

Анализ теоретических аспектов учета затрат позволил сделать вывод, что до настоящего времени в современной методологии учета затрат наблюдается отсутствие единого подхода к определению метода затрат на производство и метода калькулирования себестоимости продукции, как обособленных объектов исследования. В экономической литературе для обозначения совокупности приемов и процедур по текущей группировке, учету затрат, исчислению себестоимости продукции (работ, услуг) чаще всего применяется единый термин «метод учета затрат на производство и калькулирования себестоимости продукции». Подробно проанализировав содержание метода учета затрат на производство и метода калькулирования себестоимости, автор пришел к выводу, что здесь имеют место две самостоятельно существующие и тесно взаимосвязанные методики бухгалтерского учета в данной области, и сформулировал их определения.

В работе сформулировано определение метода учета затрат на производство, который выражается в определенной последовательности взаимосвязей приемов и способов отражения затрат в документации, регистрах бухгалтерского учета и создания информации для последующего калькулирования себестоимости продукции (работ,услуг). При этом под методом калькулирования себестоимости автор предлагает понимать «совокупность взаимосвязанных процедур по выявлению объектов калькуляции, комбинированию различных способов калькуляции, предполагающих определенную последовательность учетной работы при воздействии на затраты, обобщенные в системе метода учета затрат». Предложенные определения характеризуют обозначенные категории, как обособленные объекты исследования и способствуют, с точки зрения автора, устранению противоречивых моментов в исследованиях по данной проблематике.

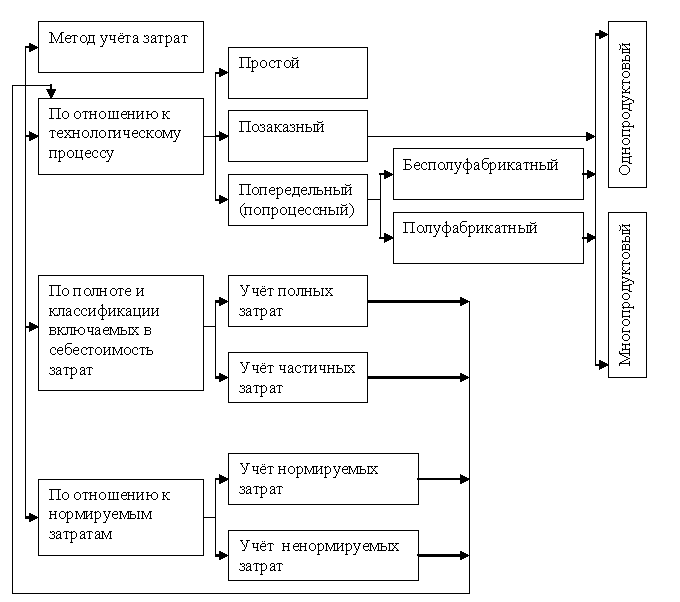

Большое значение в области учета затрат имеет правильно построенная классификация методов учета затрат на производство и методов калькулирования себестоимости. Классификация методов дает общее представление об их содержании, определяет состав групп, имеющих общие признаки и сферы их применения. Это, в свою очередь, позволяет решать проблемы, возникающие в учетно-аналитической работе и техническом обеспечении учета. Автором предложена общая классификация методов учета затрат на производство, отличающаяся от общеизвестных систематизацией и полнотой выделяемых признаков. Классификация методов учета затрат представлена на рис. 1. Исследования, проведенные в области классификации, позволили разработать перечень характеристик, раскрывающих содержание метода учета затрат (зависимость от технологии производства, классификация затрат в системе метода, определение степени готовности продукции, способы приведения полуфабрикатов различной степени готовности к единому измерителю (показателю), периодичность включения накладных расходов в себестоимость продукции, оценка выпускаемой продукции, контроль и ответственность административно-управленческого персонала, сочетание метода с элементами нормирования), позволяющих систематизировать перечень отечественных и зарубежных методов в формате единой, предложенной автором, классификации с целью определения сферы применения и условий их функционирования.

Р

По отношению к нормируемым затратам

Учёт ненормируемых затрат

Учёт нормируемых затрат

ис. 1. Классификация методов учёта затрат

ис. 1. Классификация методов учёта затрат Одновременно в диссертационном исследовании уделяется большое внимание классификации методов калькулирования себестоимости. В отличие от общеизвестных подходов, автор систематизировал перечень объектов калькуляции по группам: обусловленным технологией производства и степенью значимости производимой продукции. Дополнив перечень объектов калькуляции, автор представил классификацию метода калькулирования, основные характеристики которой раскрыты на рис.2.

Предложенная классификация имеет практическую значимость, так как способствует выявлению подходов к группировкам и комбинированию объектов, единиц и способов калькуляции. На ее основании автором даны рекомендации по применению способов калькуляции и периодичности ее расчета в различных видах производств сельскохозяйственной организации.

Рис. 2. Классификация методов калькулирования себестоимости

Развитие отрасли сельского хозяйства, и как следствие, процветание экономики страны и отдельных хозяйствующих субъектов во многом зависит от эффективности производства. Оценка современного состояния организационно- экономических аспектов отрасли показала, что оно в настоящее время не характеризует активное развитие данного сектора экономики региона. В свете вышеуказанного в области повышения эффективности и устранения диспропорций в производстве с целью экономического роста сельскохозяйственного производства необходимы:

- разработка этапов контроля реализации мероприятий, осуществляемых в Рязанской области в рамках Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2009-2012 годы. В частности, комплекса мероприятий, направленных Правительством области на финансовое оздоровление сельхозпредприятий в соответствии с Федеральным законом «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»;

- внедрение ряда мероприятий по возврату дебиторской задолженности (особенно просроченной) с применением расчетов векселями и расширением кредитных операций;

- осуществление производственной реструктуризации и реорганизации хронически убыточных и неплатежеспособных сельхозпредприятий с целью сохранения их производственного потенциала и формирования конкурентоспособных предприятий;

- создание интегрированных структур сельскохозяйственных производителей с предприятиями переработки, сервиса, сельхозхимии, деятельность которых направлена на укрепление экономики отрасли сельского хозяйства;

- увеличение бюджетных субсидий в отрасль сельского хозяйства с целью поддержания уровня производства в условиях экономического кризиса.

В то же время в результате исследования нами установлено, что важнейшими факторами, оказывающими влияние на содержание учета затрат в сельском хозяйстве являются отраслевые особенности ведения бухгалтерского учета, зависящие от организации и структуры производства, а также внутрихозяйственных экономических отношений. Это дало возможность автору обосновать отраслевой подход к учету затрат на производство. Метод учета затрат, применяемый в основных отраслях сельского хозяйства, базируется на обобщении затрат по технологическим процессам, связанным с этапами выполнения работ, предусмотренных технологией производства в растениеводстве и животноводстве, и может быть охарактеризован как попроцессный (попередельный). В научных трудах, посвященных учету затрат в сельском хозяйстве, этот метод учета затрат отождествляют с попередельным методом учета затрат, применяемым в промышленности. Общеизвестные характеристики попередельного метода, в диссертационном исследовании предложено дополнить отраслевыми характеристиками, имеющими практическую значимость в сфере формирования методик и технических аспектов учета затрат в конкретной сельскохозяйственной организации.

Таблица 1. Характеристика попроцессного (попередельного) метода учета затрат, применяемого в сельскохозяйственном производстве.

| № п\п | Признаки метода | Характеристика признаков метода. |

| 1. | Основные признаки попроцессного метода учета затрат | |

| 1.1. | Объекты группировки затрат. | А) виды сельскохозяйственных культур; Б) сельскохозяйственные работы; В) группы животных и т.д. |

| 1.2. | Степень нормирования затрат. | А) учет фактических затрат; Б) учет нормируемых затрат. |

| 1.3. | Полнота включения затрат в себестоимость. | А) система учета полных затрат (традиционный учет затрат в разрезе статей калькуляции); Б) система учета ограниченных затрат. |

| продолжение таблицы 1 | ||

| 2. | Дополнительные признаки попроцессного метода учета затрат. | |

| 2.1 | Места формирования затрат. | А) места формирования затрат выделяются; Б) места формирования затрат не выделяются. |

| 2.2 | Продолжительность отчетного периода. | А) учет затрат по смежным годам производства; Б) учет затрат в течение отчетного периода. |

| 2.3. | Способы калькуляции себестоимости. | А) прямой; Б) коэффициентный (однокоэффициентный, многокоэффициентный); В) распределение затрат пропорционально установленной базе. |

Также в работе подробно раскрыты практические аспекты ведения бухгалтерского учета в сельскохозяйственных организациях, что позволило сделать выводы о необходимости совершенствования методики и документального обеспечения учета затрат. Так например, выявлены проблемы учета затрат, подлежащих субсидированию из государственного бюджета. В практике ведения учета, выявлены факты, когда стоимость потребленных минеральных удобрений и топлива, приобретенных за счет субсидий включается в течение отчетного периода в затраты соответствующих производств, а затем по факту получения субсидии составляются сторнировочные бухгалтерские записи, уменьшающие себестоимость продукции по дебету счета 90 «Продажи» и кредиту счета 20 «Основное производство». То есть финансовый результат основной деятельности сельскохозяйственной организации корректируется на сумму государственной субсидии за счет исключения из себестоимости реализуемой продукции затрат, которые субсидируются из бюджета. Применение вышеуказанной методики учета искажает информацию о затратах производства, искусственно занижая себестоимость продукции. В то время как сельхозпроизводитель фактически осуществляет эти затраты вне зависимости от того, будет ли получена субсидия.

Сам механизм оформления и получения субсидии исключает возможность применения вышеуказанной методики учета. В соответствии с пунктом 8 ПБУ 13/2000 «Учет государственной помощи» «бюджетные средства списываются со счета учета целевого финансирования как увеличение финансовых результатов организации». Исследования показали, что в практике учета средств субсидий сельскохозяйственных организациях имеют место два варианта: субсидия получена в периоде, предшествующем приобретению материальных ресурсов, для которых она предназначена, субсидия получена в периоде, следующем за приобретением материальных ресурсов. В этой связи нами предложен ряд практических рекомендаций.

По первому варианту рекомендуем ввести аналитический счет «Материальные ресурсы, приобретенные за счет субсидий» к субсчетам счета 10 «Материалы». Название аналитического счета подлежит уточнению по видам ресурсов. При списании стоимости вышеуказанных ресурсов в дебет счета 20 «Основное производство» необходимо, в соответствии с ПБУ 13/2000, одновременно отразить в учете операцию по дебету счета 98 «Доходы будущих периодов» и кредиту счета 91 «Прочие доходы и расходы» на стоимость потребленных ресурсов. Однако мы считаем, что если существует уверенность в полном расходовании средств субсидий, относящихся к данному отчетному периоду, то нет необходимости средства использованных субсидий предварительно отражать в составе безвозмездных поступлений счета 98 «Доходы будущих периодов». В то же время, превышение суммы записей по кредиту счета 86 «Целевое финансирование» над суммой записей по дебету укажет на остаток неизрасходованных средств субсидии.

По второму варианту не представляется возможным осуществлять обособленно учет материальных ценностей, приобретение которых могут быть субсидировано из бюджета, так как нет уверенности в том, что субсидия будет получена в данном отчетном периоде. Сумму субсидии, полученной в конце отчетного периода, необходимо в этом случае отразить в составе прочих доходов по дебету 86 «Целевое финансирование» и кредиту 91 «Прочие доходы и расходы».

В развитие наших рекомендаций по учету затрат, подлежащих покрытию за счет государственных субсидий, рекомендуем для учета субсидий по направлениям их использования в рабочем плане счетов сельскохозяйственной организации к счету 86 «Целевое финансирование» открыть следующие субсчета 86-1 «Субсидии, полученные», 86-2 «Субсидии, использованные», 86-3 «Субсидии, направленные на покрытие НДС». Кроме того, необходима группировка информации в разрезе целевого назначения субсидии в развитие каждого открытого субсчета. Целесообразно применить аналогичный подход к организации аналитического учета к субсчету 2 «Безвозмездные поступления» счета 98 «Доходы будущих периодов». В этой связи в диссертационной работе представлена методика учета в составе затрат сельскохозяйственного производства материальных ресурсов, приобретенных за счет государственных субсидий. Предложенная методика позволяет, с одной стороны – повысить объективность формирования информации о себестоимости сельскохозяйственной продукции, с другой - контролировать расходование средств государственных субсидий.

В результате проведенного нами исследования были сделаны выводы и даны предложения по совершенствованию бухгалтерского учета накладных расходов, способствующие рациональному его ведению в сельскохозяйственных организациях. Исследования показали, что в практике учета накладных расходов сельскохозяйственных организаций преобладает включение накладных расходов в состав себестоимости после предварительного их распределения. Однако имеют место недостатки, при обосновании базы распределения накладных расходов. В соответствии с отраслевыми методическими рекомендациями накладные расходы распределяют на объекты учета затрат по окончании отчетного периода пропорционально прямым отраслевым затратам за минусом стоимости семян в растениеводстве, кормов - в животноводстве, сырья – в промышленных производствах. Данная методика будет характеризоваться объективностью только в том случае, если семена, корма, сырье, включаемые в состав себестоимости продукции других производств, произведены в данном хозяйстве. В этом случае в стоимость вышеуказанных ресурсов уже включена доля накладных расходов при расчете себестоимости. Однако в современных условиях, когда уровень специализации сельскохозяйственного производства возрастает, большую часть указанных ресурсов сельхозпроизводитель приобретает у поставщиков. В этом случае представляется необоснованным занижать базу распределения накладных расходов на стоимость покупных семян, кормов и сырья. Как показали исследования, в сельскохозяйственных организациях продолжают корректировать общую сумму затрат на стоимость указанных ресурсов вне зависимости от источника их поступления. В целях повышения объективности процесса распределения накладных расходов, рекомендуем в составе затрат производств выделять подстатьи, позволяющие учитывать собственные и покупные материальные ресурсы. Выполнение данной рекомендации позволит с минимальной трудоемкостью исключить из базы распределения стоимость покупных ресурсов.

С точки зрения автора возможен и другой подход к включению накладных расходов в состав себестоимости продукции. В этой связи рекомендуем в начале отчетного периода составлять смету накладных расходов на период, расчетным путем определять ставку распределения накладных расходов на объекты учета затрат и осуществлять равномерное их включение в себестоимость сельскохозяйственной продукции в течение отчетного периода. Предлагаем рассчитывать ставку накладных расходов (СНР) путем деления суммы накладных расходов по годовому плану (НРГ) на показатель деятельности подразделения (например, себестоимость производимой продукции) по годовому плану (ПДГ) по формуле: СНР = НРГ : ПДГ

Предложенный порядок устранит существующее противоречие, когда с одной стороны – необходимо оперативно определить себестоимость продукции, с другой - накладные расходы распределяются в конце отчетного периода, и себестоимость определяется тогда, когда продукция уже реализована. Акт о внедрении данной методики в ООО «Агрохолдинг «Михайловский» свидетельствует о ее практической значимости в решении текущих проблем ценообразования, исполнения бюджета производственных затрат.

С целью повышения достоверности и значимости учетной информации и устранения недостатков в организации оперативного учета необходимы рекомендации по совершенствованию документального отражения затрат и калькулирования себестоимости. Вместе с тем, необходимо отметить, что в практике учета затрат сельскохозяйственных организаций не всегда отслеживалось и пресекалось создание избыточной информации. Например, составление отчетных калькуляций себестоимости продукции сельского хозяйства осуществляется после процедур включения в себестоимость многочисленных распределяемых затрат. Реализация принципа рациональности учета требует получение максимума полезной информации из накопительных форм. В этой связи в диссертации предложены варианты составления накопительной ведомости учета затрат по их видам, а также в разрезе объектов учета. В развитие рекомендаций по учету накладных расходов в диссертации предложены формы учетных документов: «Ведомость распределения общехозяйственных, общепроизводственных, цеховых, бригадных и прочих распределяемых затрат», «Смета для расчета ставки распределения накладных расходов», «Ведомость корректировки списания накладных расходов», рекомендации по их составлению, позволяющие обеспечить единый подход к формированию планового показателя накладных расходов для определения ставки их распределения. Пересмотрено содержание регистров учета затрат на предмет уточнения перечня затрат по их видам и другим признакам классификации. В частности, усовершенствованная форма лицевого счета подразделения позволит вести учет по постоянным и переменным статьям затрат, что даст возможности проведения их анализа без предварительной группировки, а также оценки незавершенного производства по полным и сокращенным статьям затрат. Предложенные в диссертационной работе рекомендации по совершенствованию постатейного учета затрат, перечня объектов калькуляции предопределили содержание разработанной автором формы «Карточка расчета себестоимости». Форма характеризуется преемственностью показателей, так как составляется в соответствии с итоговыми данными усовершенствованного лицевого счета подразделения и содержит научно обоснованный минимум показателей, способствующий повышению ценности калькулирования, как инструмента управления затратами.

В диссертационной работе обоснована необходимость совершенствования учета в направлении, способствующем обобщению информации обо всех применяемых в отрасли методиках в сфере затрат и калькулирования себестоимости, с целью построения наиболее эффективной бухгалтерской модели в конкретной организации. На основании проведенных исследований автором предложена модель учета затрат на производство, состоящая из четырех укрупненных блоков (представлена на рис.5).

1 блок. Метод учета затрат на производство. Формируется на начальной стадии моделирования учета в сельскохозяйственной организации. Исходя из технологии производства, организационной структуры, целевых потребностей управления устанавливаются объекты учета и классификационные группы затрат, функционирующих в системе метода учета затрат на производство. Целесообразно воспользоваться предложенной автором классификацией методов учета затрат на производство, представленной на рис.1 с целью определения их сферы применения и условий функционирования.

2 блок. Бухгалтерский учет затрат на производство. Предназначен для установления организационно-технических и методических аспектов ведения учета затрат на производство. Формат бухгалтерской документации должен учитывать потребности управления и характеризоваться информативностью, универсальностью существующих накопительных и сводных форм, регистров синтетического и аналитического учета.

3 блок. Метод калькулирования себестоимости продукции (работ, услуг). Устанавливаются объекты и способы калькуляции, зависящие от принятого в организации метода учета затрат на производство. Документальное обеспечение калькуляции основано на преемственности информации о затратах, накопленной в учетных регистрах.

4 блок. Локальные регламенты, регулирующие учет затрат. Закрепляют правовой статус бухгалтерских процедур в сфере производства.

Рис. 3. Модель учета затрат на производство сельскохозяйственной продукции.

Для реализации практических действий по созданию бухгалтерской модели учета затрат автором раскрыты топологии и отраслевое содержание каждого элемента (табл. 2).

Таблица 2. Содержание элементов модели учета затрат

| № п\п | Наименование элемента модели учета затрат | Содержание элемента модели учета затрат |

| 1 блок. Метод учета затрат на производство | ||

| 1.1 | Классификация затрат | Выбираются необходимые признаки классификации затрат, основанные на системах учета полных или частичных фактических затрат, полных или частичных плановых затрат |

| 1.2 | Объекты учета затрат | Могут быть приняты структурные подразделения, места возникновения затрат, центры затрат, использован отраслевой или технологический признак по видам производимой продукции. |

| 2 блок. Бухгалтерский учет затрат на производство | ||

| 2.1 | Методика учета затрат: | |

| порядок открытия субсчетов, аналитических счетов к счету 20 «Основное производство»; | Зависит от перечня основных производств, видов работ и видов распределяемых затрат в основных производствах | |

| порядок открытия субсчетов, аналитических счетов к счету 23 «Вспомогательные производства»; | Зависит от предполагаемого объема работ и услуг, выполняемых вспомогательными производствами для основного и прочих производств | |

| порядок списания стоимости выполненных работ (услуг) вспомогательных производств на счета-потребители; | Зависит от возможностей организации оперативного учета выполненных работ, услуг, а также от периодичности распределения их стоимости на объекты учета затрат | |

| принцип учета и распределения накладных расходов | Зависит от принятого варианта учета и периодичности распределения накладных расходов | |

| 2.2 | Способы оценки: | |

| незавершенного производства | Зависит от принятого метода учета затрат и классификации затрат, оценивается по полным затратам или по частичным фактическим (плановым) затратам | |

| готовой продукции | Может быть принята оценка по фактической себестоимости или по нормативной себестоимости с применением счета 40 «Выпуск продукции (работ, услуг)» | |

| 2.3 | Документальное обеспечение учета затрат | Наряду с типовыми формами (АПК, СП) применяются произвольные формы документации, имеют место особенности в составлении регистров сводного аналитического и синтетического учета затрат на производство |

| 3 блок. Метод калькулирования себестоимости продукции (работ, услуг) | ||

| 3.1 | Объекты калькуляции | Виды основной, побочной, сопряженной и совместно производимой продукции, классифицированной по отраслевому или технологическому признаку, по целевым установкам затрат. |

| 3.2 | Способы калькуляции | Зависят от содержания объектов калькуляции |

| 3.3 | Документальное оформление калькуляции | «Карточка расчета себестоимости» - форма, разработанная автором |

| 4 блок. Локальные акты, регулирующие учет затрат | ||

| 4.1 | Положение об учетной политике | В состав регламента необходимо ввести раздел «Учет затрат на производство» |

| 4.2 | Положение о документообороте | В составе Положения необходимо выделить особенности создания документов произвольной формы, графика документооборота, регулирующего движение документации связанной с затратами на производство и выходом продукции |

Предложенные нами элементы модели, характеристики и варианты их применения позволят определить основные подходы к построению модели учета затрат в сельскохозяйственной организации.

Необходимо отметить, что на сегодняшний день в сельскохозяйственном производстве отсутствуют однозначные целевые показатели эффективности модели учета затрат. Предложенная в диссертационной работе методика оценки эффективности бухгалтерской модели учета затрат представлена на рис. 4.

Этапы методики оценки эффективности

модели учёта затрат на производство

Оценочные критерии

Элементы модели, подлежащие оценке

Процедуры оценки

Функциональные характеристики

Технические и качественные характеристики

Аналитические характеристики

Объект учёта затрат

Метод учёта затрат

Классификация затрат

Объекты калькуляции

Методики учёта и распределения накладных расходов

Порядок открытия субсчетов и счетов аналитического учёта к счетам учёта затрат

Методики расчёта себестоимости

Порядок включение стоимости выполненных работ в состав затрат производства

Анализ организационно-распорядительной документации

Анализ показателей, формирующихся в сфере затрат на производство

Рис. 4. Методические подходы к оценке эффективности модели учета затрат на

производство в сельскохозяйственной организации

Методика предполагает следующие этапы: определение элементов модели, подлежащих оценке; выявление отраслевых оценочных критериев; установление процедур оценки. Представленные подходы к оценке эффективности модели учета затрат могут быть использованы в практической работе специалистов, а также служить основой для разработки иных моделей учета затрат, имеющих целевой характер.

Особую актуальность для поддержания целостности бухгалтерской модели затрат приобретают локальные акты, регулирующие учет в данной области. В этой связи считаем необходимым в разделе «Методика ведения бухгалтерского учета» учетной политики для целей бухгалтерского учета выделить подраздел «Учет затрат на производство» (табл. 3).

Таблица 3. Рекомендации по формированию раздела «Учет затрат на производство» учетной политики сельскохозяйственной организации

| № п\п | Рекомендация по применению элемента учетной политики | Содержание рекомендации |

| 1 | 2 | 3 |

| 1 | Объекты учета затрат | Могут быть приняты структурные подразделения, места возникновения затрат, центры затрат, центры отвественности, использован отраслевой признак по видам производимой продукции. |

| 2 | Объекты калькулирования | Виды продукции основной, побочной, сопряженной, совместно производимой классифицированной по отраслевому признаку, по целевым установкам затрат. |

| 3 | Классификация затрат | Выбираются необходимые признаки классификации затрат, основанные на системах учета полных или частичных фактических затрат, полных или частичных плановых затрат |

| 4 | Статьи калькуляции | Предлагается перечень статей калькуляции в различных видах производств |

| 5 | Принцип учета и распределения накладных расходов | Предлагаются варианты: включение в себестоимость по окончании отчетного периода; списание на счета учета продаж; включение в себестоимость в течение отчетного периода на основании ставки расчета плановых накладных расходов. |

| 6 | Состав общехозяйственных расходов | Представляется перечень общехозяйственных расходов |

| 7 | Метод учета затрат на производство | Зависит от технологии производства, дополнительные признаки определяются соответственно принятой в организации классификацией затрат |

| 8 | Методики расчета себестоимости | Зависят от объектов калькуляции и применяемых способов калькуляции |

| 9 | Метод оценки незавершенного производства | Зависит от принятого метода учета затрат и классификации затрат, оценивается по полным затратам или по частичным фактическим (плановым ) затратам |

| 10 | Сроки калькулирования себестоимости в различных видах производств | Растениеводство – в конце отчетного года, животноводство – в конце отчетного года, вспомогательные производства – ежеквартально или в конце отчетного года, промышленные производства – ежеквартально или в конце отчетного года (зависит от периодичности калькулирования во вспомогательных производствах и происхождения сырья для переработки |

| 11 | Последовательность закрытия счетов | Представляется последовательность закрытия счетов по их перечню. |

Учитывая результаты проведенного нами исследования в области моделирования учета затрат, считаем необходимым на первой стадии создания учетной политики оценить эффективность выбранных элементов модели по предлагаемой нами методике и с помощью учетной политики закрепить правовой статус бухгалтерских процедур в сфере производства.