Разработка метода оценки рыночной стоимости нематериальных активов (на примере научно-технической организации отрасли микроэлектроники)

| Вид материала | Автореферат |

- Встатье рассматривается принцип усовершенствования оценки нематериальных активов, 95.39kb.

- Цель настоящего стандарта определить порядок учета нематериальных активов, в отношении, 594.18kb.

- Торгово-Промышленная палата Российской Федерации Комитет по оценочной деятельности, 222.46kb.

- Лекция 12. Учет нематериальных активов, 122.42kb.

- Автор: А. Д. Корчагин, заместитель руководителя Роспатента, 102.95kb.

- Учет нематериальных активов в системе us gaap, 153.92kb.

- Вопрос 24. Учет нематериальных активов, 121.45kb.

- «практика оценки стоимости нематериальных активов», 206.43kb.

- С (либо нма) рассчитывается на основе капитализации или дисконтирования (приведения, 181.59kb.

- Саф бибмм игу, Иркутск учёт нематериальных активов в россии, 88.67kb.

На правах рукописи

Шишкина Елена Александровна

РАЗРАБОТКА МЕТОДА ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

(на примере научно-технической организации отрасли микроэлектроники)

Специальность 08.00.05 – Экономика и управление народным хозяйством

(Область исследования – 2. Управление инновациями)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Москва - 2011

Работа выполнена в Московском энергетическом институте (техническом университете) на кафедре Экономики промышленности и организации предприятий.

| Научный руководитель: | доктор технических наук, профессор Рогалев Николай Дмитриевич |

| Официальные оппоненты: | доктор экономических наук, профессор Еленева Юлия Яковлевна кандидат экономических наук, Колесова Елена Владимировна |

| Ведущая организация: | Российский государственный университет инновационных технологий и предпринимательства |

Защита состоится «26» мая 2011 г. в 12 часов 00 минут на заседании диссертационного совета Д 212.157.18 при МЭИ (ТУ) по адресу:

111250, г. Москва, ул. Красноказарменная, д. 14, аудитория Ж-200.

Отзыв на автореферат (в двух экземплярах, заверенных печатью) просим присылать по адресу: 111250, г. Москва, ул. Красноказарменная, д. 14, Ученый совет МЭИ (ТУ).

С диссертацией можно ознакомиться в библиотеке МЭИ (ТУ).

Автореферат разослан «25» апреля 2011г.

Ученый секретарь

диссертационного совета к.э.н., доц. Зубкова А.Г.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования.

Нематериальные активы приобретают все большее значение для повышения капитализации бизнеса. Большинство компаний владеет данным видом активов. Подтверждением этому утверждению служит тот факт, что фондовый индекс S&P 500, в корзину которого включено 500 акционерных компаний США, имеющих наибольшую капитализацию, в несколько раз превышает балансовую стоимость материальных активов входящих в него компаний.

Нематериальные активы вносят свой вклад в доход предприятия наряду с движимым и недвижимым материальным имуществом. Доходы, приносимые нематериальными активами, могут быть даже более защищенными от действий конкурентов, чем доходы, приносимые более традиционными факторами производства.

Повышение точности оценки стоимости нематериальных активов является важнейшим условием эффективного управления данными активами. Лучшее решение этой проблемы позволит повысить конкурентоспособность отечественных предприятий и будет способствовать успешной коммерциализации нематериальных активов.

С середины XX века электронная промышленность стала одной из ключевых отраслей для создания и развития благосостояния государства. Она является одной из самых быстроразвивающихся отраслей в мире. Развитие электроники отнесено к числу приоритетов технической политики Российской Федерации.

Основным продуктом научно-технических организаций, работающих в сфере микроэлектроники, является такой вид нематериальных активов, как топологии интегральных микросхем. Увеличение достоверности и обоснованности оценки нематериальных активов микроэлектроники может способствовать повышению эффективности управления этими активами.

Западные специалисты уже давно занимаются вопросами оценки нематериальных активов. Для российских специалистов эта тема относительно нова. Западные методы оценки нематериальных активов для применения в российских условиях должны быть адаптированы. Это вызвано, прежде всего, различиями в правовых нормах и слабым развитием отечественного рынка нематериальных активов.

Таким образом, вопрос совершенствования методов оценки нематериальных активов на сегодняшний день является актуальным для поддержания и развития конкурентоспособности компаний.

Степень научной разработанности проблемы.

Вопросам оценки нематериальных активов посвящено значительное число работ отечественных и зарубежных исследователей. Можно выделить существенный вклад в решение данной проблемы таких отечественных специалистов, как: Азгальдов Г.Г., Валдайцев С.В., Грязнова А.Г., Еленева, Ю.Я., Козырев А.Н., Леонтьев Б.Б., Леонтьев Ю.Б., Лозенко В.К., Ломакин М.И., Мухопад В.И., Пузыня Н.Ю., Рогалев Н.Д., Федотова М.А. и др. Среди зарубежных специалистов можно выделить труды следующих авторов: Дамодаран А., Рейлли Р., Швайс Р. и др.

Исследованию рисков посвящены труды таких специалистов, как: Вишняков Я.Д., Найт Ф.Х., Радаев Н.Н., Тэпман Л.Н., Шапкин А.С, Шапкин В.А. и др.

В данных исследованиях уделяется мало внимания специфике оценки нематериальных активов на современном этапе развития рынка в России. Кроме того, в литературе редко рассматриваются вопросы оценки некоторых видов нематериальных активов. В частности, отсутствуют методы, адаптированные для оценки нематериальных активов микроэлектроники. Поэтому вопрос повышения точности и обоснованности оценки нематериальных активов требует проведения дополнительных научных исследований.

Целью исследования является разработка метода оценки рыночной стоимости нематериальных активов научно-технической организации отрасли микроэлектроники, позволяющего повысить обоснованность и достоверность оценки.

Для достижения поставленной цели в работе были сформулированы и решены следующие задачи:

1. Проанализированы существующие методы оценки нематериальных активов и методы итогового согласования стоимости нематериальных активов.

2. Уточнена последовательность процесса оценки нематериальных активов.

3. Уточнены методы оценки нематериальных активов в рамках затратного, рыночного и доходного подходов.

4. Уточнен метод учета рисков при расчете ставки дисконтирования для оценки нематериальных активов.

5. Уточнен метод синтеза оценки нематериальных активов.

6. Предложена формула расчета стоимости нематериальных активов, позволяющая учитывать характеристики отраслевого рынка.

7. Разработанный метод оценки апробирован для оценки нематериальных активов микроэлектроники.

Область исследования соответствует следующим пунктам Паспорта специальностей ВАК России, специальности 08.00.05 «Экономика и управление народным хозяйством»:

2.26 «Разработка методологии управления интеллектуальной собственностью и методов оценки стоимости интеллектуальной составляющей инновационного продукта»;

2.27 «Структура, идентификация и управление рисками инновационной деятельности на разных стадиях жизненного цикла инноваций».

Объектом исследования являются нематериальные активы научно-технической организации отрасли микроэлектроники.

Предметом исследования является метод оценки и итогового согласования рыночной стоимости нематериальных активов научно-технической организации отрасли микроэлектроники и пути его совершенствования.

Теоретической и методологической основой исследования являются труды ведущих специалистов в области оценки нематериальных активов.

В процессе исследования использовались общенаучные методы, в частности методы анализа, синтеза, обобщения, сравнения и классификации. Так же использовались экономические методы, включая методы финансового и экономического анализа.

Информационной базой исследования являются законодательные и нормативные акты РФ, информация Госкомстата РФ, данные организаций.

Научная новизна исследования состоит в разработке метода оценки рыночной стоимости нематериальных активов научно-технической организации отрасли микроэлектроники, позволяющего повысить обоснованность и достоверность оценки по сравнению с используемыми в настоящее время методами за счет совершенствования методик оценки и итогового согласования стоимости нематериальных активов и учета дополнительных факторов.

Наиболее значительные научные результаты, выносимые на защиту:

1. Введен элемент затрат в рамках затратного подхода, учитывающий потери экономического дохода в результате временных затрат на создание нематериального актива. Разработана последовательность определения величины потерь экономического дохода в результате временных затрат на создание нематериального актива.

2. Определены критерии сопоставления нематериальных активов-аналогов: технико-экономические характеристики интегральных микросхем; стадия разработки нематериального актива; правовая защита нематериального актива; полнота передаваемых прав. Уточнен метод оценки нематериальных активов в рамках рыночного подхода, основанный на методе рейтинга-ранжирования.

3. Определены риски, оказывающие существенное влияние на оценку нематериальных активов: риск, связанный со степенью предсказуемости дохода от использования нематериального актива; риск использования нематериального актива конкурентами; риск, связанный со стадией разработки нематериального актива; риск неконкурентоспособности нематериального актива; риск низкой ликвидности нематериального актива. Уточнен метод экспертной оценки величины премии за риск, связанный с инвестированием в нематериальные активы на основе метода кумулятивного построения.

4. Определены показатели применимости подходов к оценке нематериальных активов: вид нематериального актива; задание на оценку нематериального актива; используемая информация. Уточнен метод синтеза оценки нематериальных активов.

5. Предложена формула расчета стоимости нематериальных активов, позволяющая дополнительно учитывать ряд важных показателей, использование которых затруднительно в рамках затратного, рыночного и доходного подходов: доступность рыночной информации, относительная стоимость для покупателя, соотношение числа покупателей и числа продавцов, легкость вхождения в отрасль, известность продавца, репутация продавца.

Практическая значимость диссертационного исследования заключается в возможности использования предлагаемого метода при оценке рыночной стоимости нематериальных активов научно-технической организации отрасли микроэлектроники. Применение разработанного метода позволяет повысить обоснованность и достоверность оценки, за счет чего возможно увеличение эффективности управления нематериальными активами.

Материалы диссертационной работы могут быть использованы в учебном процессе по дисциплинам, связанным с управлением инновациями, инвестиционной и оценочной деятельностью.

Апробация результатов исследования. Основные результаты исследования докладывались на IV Международной научной конференции «Актуальные вопросы современной экономической науки» и на V Всероссийской научно-практической конференции «Проблемы развития предприятий: теория и практика». Также результаты диссертационного исследования докладывались на заседании кафедры Экономики промышленности и организации предприятий Московского энергетического института (технического университета).

Предложенный в диссертационной работе метод оценки рыночной стоимости нематериальных активов микроэлектроники использован на практике для оценки нематериальных активов научно-исследовательского института УРАН НИИСИ РАН.

Публикации: по теме диссертации опубликовано 7 печатных работ, две из которых – в журнале, одобренном ВАК России. Общий объем работ составляет 3 п.л.

Состав диссертации: диссертация состоит из введения, трех глав, заключения и списка использованной литературы из 110 наименований. Работа изложена на 195 страницах, содержит 26 рисунков и 43 таблицы.

СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность темы исследования, обозначены цели и задачи исследования, определены объект и предмет, теоретическая и методологическая основа исследования, информационная база исследования, сформулирована научная новизна исследования, приведены данные о практической значимости, апробации работы, а также представлен перечень основных публикаций по теме диссертации.

В первой главе «Сущность нематериальных активов как особого объекта оценки. Основные вопросы оценки нематериальных активов» исследован вопрос роли и значимости нематериальных активов. На современном этапе развития рынка эффективное управление нематериальными активами являются важнейшим фактором поддержания и развития конкурентоспособности компаний.

Проведен анализ рынка российской электроники. Электронная промышленность Российской Федерации находится в состоянии кризиса. Доля России на мировом рынке электроники составляет только 0,23%. Что касается внутреннего рынка, доля импортной электронной компонентной базы составляет 60% от объема электронных изделий, продающихся в России.

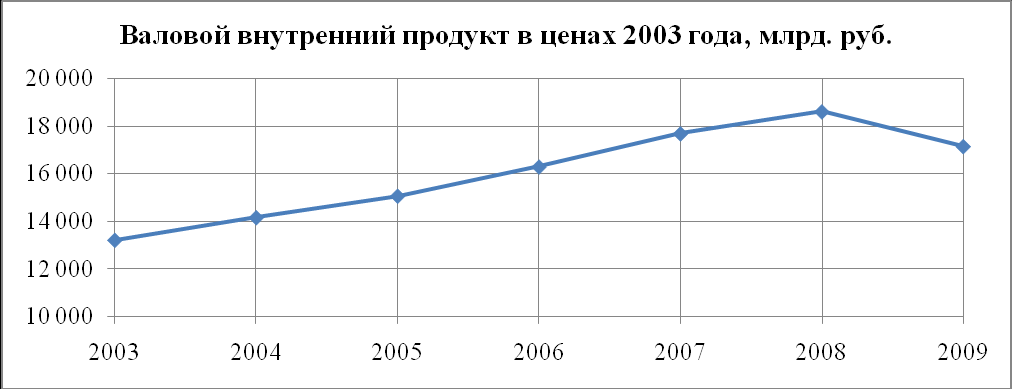

На рисунках 1 и 2 представлена динамика изменения ВВП и производства электронных компонентов.

Рисунок 1. Валовой внутренний продукт в ценах 2003 года.

Рисунок 2. Производство электронных компонентов в ценах 2003 года.

С 2003 по 2009 год произошел спад производства электронных компонентов, составляющий 31%. В то же время рост ВВП составил 30%. То есть наблюдается падение производства электронных компонентов на фоне общего роста ВВП. Следует так же заметить, что объем производства электронных компонентов относительно суммарного ВВП очень мал. В 2009 году он составил всего 0,12%.

Одним из основных направлений электроники является микроэлектроника. В структуре выпускаемой электронной компонентной базы изделия микроэлектроники составляли 22,7% на 2006 год. Объем продаж изделий микроэлектронной промышленности на российском рынке в 2006 году составил 630 млн. долларов, в том числе отечественной микроэлектроники на сумму 40 млн. долларов (6%), импортной – на 590 млн. долларов (94%).

Главным индикатором, определяющим уровень развития технологии микроэлектронной продукции, является минимальный размер элементов на кристалле (топологический уровень). На рисунке 3 представлен прогноз тенденции уменьшения минимальных топологических размеров интегральных микросхем на период до 2015 г.

Рисунок 3. Прогноз тенденции уменьшения минимальных топологических размеров интегральных микросхем.

Как видно из рисунка 3, за последние годы России удалось существенно сократить разрыв в технологическом отставании от мировых лидеров. Однако разница все еще остается существенной. На сегодняшний день мы находимся на уровне развития мировых лидеров 2000 года.

Перспективы отечественной микроэлектроники предсказать сложно, поскольку вывод ее на современный уровень требует значительного объема инвестиций. В то же время такая страна, как Россия, не может отказаться от промышленности высоких технологий. Дальнейшее отставание России в такой ключевой области промышленности, как производство электронных компонентов, крайне опасно. Оно не позволит перейти от «сырьевой» экономики к экономике «знаний». Развитие электроники отнесено к числу приоритетов технической политики Российской Федерации.

Одним из ключевых элементов решения вопроса развития отечественной микроэлектроники является совершенствование методов оценки нематериальных активов. Нематериальные активы являются важнейшими активами рассматриваемой отрасли. В настоящее время оценка данного вида активов производится преимущественно на основе использования методов затратного подхода. При этом, как правило, происходит занижение стоимости нематериальных активов. Повышение точности оценки нематериальных активов микроэлектроники способно привести к повышению эффективности управления этими активами.

Процесс оценки нематериальных активов характеризуется общей схемой, использующейся для анализа стоимости рассматриваемых активов. Поскольку оценка нематериальных активов относится к числу постоянно развивающихся научно-практических дисциплин, схема оценки продолжает развиваться и совершенствоваться со временем.

В диссертационном исследовании автором уточнена последовательность шагов процесса оценки нематериальных активов. Данная последовательность оценки представлена на рисунке 4.

Рисунок 4. Последовательность шагов процесса оценки нематериальных активов.

Отличительной особенностью представленной схемы последовательности оценки нематериальных активов является подробное описание последовательности определения задания на оценку. Повышение точности определения задания на оценку способствует получению результатов, в большей степени соответствующих потребностям заказчика оценки и снижению затрат на проведение оценки.

В пункте 4. «Итоговое согласование стоимости нематериальных активов» помимо синтеза оценки нематериальных активов, включен элемент «Учет характеристик отраслевого рынка». Более подробно этот шаг оценки будет рассмотрен далее.

Во второй главе «Исследование и совершенствование методов оценки нематериальных активов» уточнены методы оценки рыночной стоимости нематериальных активов научно-технической организации отрасли микроэлектроники в рамках затратного, рыночного и доходного подходов.

Затратный подход к оценке нематериальных активов основан на экономических принципах замещения и равновесия цен. Согласно этим экономическим принципам инвестор заплатит за оцениваемый нематериальный актив не больше, чем составляют затраты на получение с помощью инвестиций объекта равной полезности.

Одним из основных вопросов при оценке стоимости нематериального актива в рамках затратного подхода является идентификация и количественное определение компонентов затрат. Как правило, при оценке нематериальных активов выделяют следующие компоненты затрат:

1. Материалы.

2. Рабочая сила.

3. Накладные расходы.

4. Прибыль разработчика нематериального актива.

Потенциальный покупатель, заинтересованный в использовании оцениваемого нематериального актива, может либо приобрести права на использование данного актива, либо создать его заново. В случае создания нематериального актива равной полезности заново, инвестор понесет затраты, компоненты которых представлены выше.

Однако создание нематериального актива требует не только финансовых затрат, но и затрат времени. Для создания нематериального актива может потребоваться время на разработку данного актива, проведение испытаний, а так же на получение охранных документов. При этом инвестор сможет получить экономическую прибыль от использования нематериального актива только после создания данного актива.

Если же инвестор не будет создавать нематериальный актив, а приобретет права на его использование, то временных затрат на создание данного актива он не понесет. В этом случае нематериальный актив сможет начать приносить инвестору экономический доход в более короткий срок на время, необходимое для создания актива.

Предлагается включить в структуру затрат элемент, учитывающий временные затраты на создание нематериального актива: «Потери экономического дохода в результате временных затрат на создание нематериального актива».

Разработанная в диссертационной работе последовательность определения величины потерь экономического дохода в результате временных затрат на создание нематериального актива включает следующие компоненты:

1. Выбор надлежащей меры экономического дохода.

2. Оценка ожидаемого срока создания нематериального актива.

3. Составление прогноза потерь экономического дохода за срок создания нематериального актива.

4. Расчет ставки дисконтирования.

5. Расчет величины потерь экономического дохода в результате временных затрат на разработку нематериального актива.

Таким образом, автором предложено ввести элемент затрат в рамках затратного подхода, учитывающий потери экономического дохода в результате временных затрат на создание нематериального актива. Разработана последовательность определения величины потерь экономического дохода в результате временных затрат на создание нематериального актива.

Рыночный подход к оценке нематериальных активов представляет собой процесс оценки рыночной стоимости путем анализа схожих нематериальных активов, проданных или лицензированных в недавнее время, и их последующего сравнения с оцениваемым нематериальным активом.

В диссертационном исследовании автором уточнен метод оценки нематериальных активов в рамках рыночного подхода, основанный на методе рейтинга-ранжирования. Предлагается следующая последовательность шагов применения метода оценки нематериальных активов, основанного на методе рейтинга-ранжирования:

1. Сопоставление оцениваемого нематериального актива и нематериального актива-аналога относительно выделенного набора критериев.

2. Определение относительной значимости критериев сопоставления нематериальных активов.

3. Определение диапазона допустимого отклонения стоимости нематериального актива от стоимости актива-аналога.

4. Расчет стоимости нематериального актива.

Одним из основных шагов в применении метода рейтинга-ранжирования является выбор критериев сопоставления нематериальных активов.

Автором был проведен анализ таких нематериальных активов микроэлектроники, как топологии интегральных микросхем. Для данного вида нематериальных активов автором предлагается применять критерии сопоставления, представленные на рисунке 5.

Рисунок 5. Критерии сопоставления нематериальных активов для применения метода рейтинга-ранжирования в рамках рыночного подхода.

Таким образом, автором уточнен метод оценки нематериальных активов в рамках рыночного подхода, основанный на методе рейтинга-ранжирования. Определены критерии сопоставления нематериальных активов. Представленный метод предназначен для оценки топологий интегральных микросхем. Однако изменение параметров, характеризующих технико-экономические показатели актива, позволит применять его для многих других видов нематериальных активов.

В рамках доходного подхода стоимость нематериального актива оценивается как текущая стоимость будущих экономических доходов, связанных с владением нематериальным активом в течение его ожидаемого остаточного полезного срока службы. К экономическому доходу могут быть отнесены денежные поступления, приносимые рассматриваемым нематериальным активом, в том числе роялти, а так же экономия затрат.

Важнейшим этапом оценки нематериального актива в рамках доходного подхода является дисконтирование денежного потока, относящегося к рассматриваемому активу. Величина ставки дисконтирования оказывает существенное влияние на оценку нематериального актива. Поэтому вопрос расчета ставки дисконтирования имеет большое значение для повышения точности оценки.

Метод кумулятивного построения является наиболее популярным при расчете ставки дисконтирования для оценки нематериальных активов. При расчете ставки дисконтирования методом кумулятивного построения за базу берется ставка дохода по безрисковым ценным бумагам. К безрисковой ставке прибавляется дополнительный риск, связанный с инвестированием в оцениваемый нематериальный актив.

Автором уточнен метод экспертной оценки величины премии за риск, связанный с инвестированием в нематериальные активы. В рамках данного метода факторам риска, в зависимости от их характеристик для оцениваемого нематериального актива, эксперты присваивают соответствующую величину риска. Величина риска для группы факторов определяется как среднеарифметическое значение рисков данной группы. Премия за риски инвестирования в нематериальный актив рассчитывается суммированием величин всех рисков.

Определены риски, оказывающие существенное влияние на оценку нематериальных активов:

1. Риск, связанный со степенью предсказуемости дохода от использования нематериального актива.

- Уникальность нематериального актива.

- Опыт практического использования нематериальных активов-аналогов.

2. Риск использования нематериального актива конкурентами.

- Правовая защита нематериального актива.

- Легкость копирования нематериального актива.

- Создание конкурентами нематериального актива-аналога.

3. Риск, связанный со стадией разработки нематериального актива.

4. Риск неконкурентоспособности нематериального актива.

- Уровень нематериального актива.

- Сохранение актуальности нематериального актива.

5. Риск низкой ликвидности нематериального актива.

Таким образом, автором уточнен метод экспертной оценки величины премии за риск, связанный с инвестированием в нематериальные активы на основе метода кумулятивного построения. Определены риски, оказывающие существенное влияние на оценку нематериальных активов.

В третьей главе «Исследование и совершенствование методов итогового согласования стоимости нематериальных активов» рассмотрены вопросы совершенствования методов синтеза оценки и учета характеристик отраслевого рынка при итоговом согласовании стоимости активов, подлежащих оценке.

Оценка стоимости нематериальных активов может производиться на основании различных подходов. Окончательное заключение об оценке стоимости основывается на сопоставлении показателей стоимости, сформированных в результате применения различных альтернативных методов оценки. Синтез оценки представляет собой анализ альтернативных показателей стоимости, который проводится для того, чтобы перейти к единой оценке стоимости.

Автором уточнен метод синтеза оценки нематериальных активов. Предлагается следующая последовательность синтеза оценки нематериальных активов:

1. Полученные в результате использования нескольких методов оценки значения стоимости нематериального актива оцениваются относительно показателей применимости подходов к оценке.

2. Определяется относительная значимость показателей применимости подходов к оценке.

3. Рассчитывается величина стоимости нематериального актива.

В рамках представленного метода синтеза оценки определены показатели применимости подходов к оценке нематериальных активов. Данные показатели представлены на рисунке 6.

Рисунок 6. Показатели применимости подходов к оценке нематериальных активов.

Таким образом, автором уточнен метод синтеза оценки нематериальных активов микроэлектроники. Определены показатели применимости подходов к оценке нематериальных активов.

В рамках затратного, рыночного и доходного подходов рассматривается множество факторов, определяющих оценку нематериального актива. Однако существует ряд важных показателей, которым в настоящее время при оценке нематериальных активов либо придается мало внимания, либо, что чаще всего и происходит, они вообще не рассматриваются. Данные показатели можно назвать характеристиками отраслевого рынка. Предлагается выделять следующие характеристики отраслевого рынка, которые могут оказать существенное влияние на оценку нематериальных активов:

1. Доступность рыночной информации.

2. Относительная стоимость для покупателя.

3. Соотношение числа покупателей и числа продавцов.

4. Легкость вхождения в отрасль.

5. Известность продавца.

6. Репутация продавца.

Для повышения достоверности и обоснованности оценки нематериального актива предлагается учитывать рассматриваемые показатели путем введения коэффициента характеристик отраслевого рынка, применяемого к синтезированной оценке нематериального актива.

Автором предлагается следующая формула расчета стоимости нематериального актива:

С = Ссинт kотр, где

Ссинт – стоимость, полученная после синтеза показателей стоимости, сформированных в результате применения различных альтернативных методов оценки,

kотр – коэффициент характеристик отраслевого рынка.

Разработана следующая последовательность шагов корректировки цены нематериального актива с помощью введения коэффициента характеристик отраслевого рынка:

1. Оценка нематериального актива относительно рассматриваемых характеристик отраслевого рынка.

2. Определение относительной значимости рассматриваемых характеристик отраслевого рынка для оценки нематериального актива.

3. Определение диапазона допустимого отклонения стоимости нематериального актива от синтезированной стоимости.

4. Расчет стоимости нематериального актива, скорректированной на коэффициент характеристик отраслевого рынка.

Таким образом, автором предложена формула расчета стоимости нематериальных активов, позволяющая дополнительно учитывать ряд важных показателей, использование которых затруднительно в рамках затратного, рыночного и доходного подходов.

В главе так же представлен пример практического применения разработанного метода оценки и итогового согласования стоимости нематериальных активов.

Анализ результатов оценки рассматриваемого в диссертационном исследовании нематериального актива представлен в таблице 1 и на рис. 7.

Таблица 1. Анализ результатов оценки нематериального актива.

| № | Виды стоимостей нематериального актива | Обозна- чения | Значения, тыс. руб. | Отклоне- ние от Сприн |

| 1 | Стоимость нематериального актива, рассчитанная принятым в компании методом (в рамках затратного подхода без учета потерь экономического дохода в результате временных затрат на создание нематериального актива) | Сприн | 4 100 | - |

| 2 | Стоимость нематериального актива, рассчитанная в рамках затратного подхода с учетом потерь экономического дохода в результате временных затрат на создание нематериального актива | Сзп | 5 500 | 34% |

| 3 | Стоимость нематериального актива, рассчитанная в рамках рыночного подхода | Срп | 6 100 | 49% |

| 4 | Стоимость нематериального актива, рассчитанная в рамках доходного подхода | Сдп | 7 000 | 71% |

| 5 | Синтезированная стоимость нематериального актива | Ссинт | 6 200 | 51% |

| 6 | Стоимость нематериального актива, рассчитанная предлагаемым методом (с учетом коэффициента характеристик отраслевого рынка) | Спредл | 6 500 | 59% |

Рисунок 7. Анализ результатов оценки нематериального актива.

Из таблицы 1 видно, что стоимость нематериального актива, рассчитанная предложенным в диссертационном исследовании методом, превышает стоимость актива, рассчитанную принятым в компании методом, на 59%. То есть компания может получить на 59% больше дохода при продаже нематериального актива.

Таким образом, предлагаемый в диссертационном исследовании метод может способствовать повышению обоснованности и достоверности оценки нематериальных активов за счет учета не используемой ранее информации. При этом данный метод достаточно прост в применении. Его использование не приведет к значительному возрастанию затрат на проведение оценки.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ РАБОТЫ

В заключении описаны основные выводы и результаты исследования:

1. Уточнена последовательность оценки нематериальных активов. Отличительной особенностью представленной схемы последовательности оценки нематериальных активов является подробное описание последовательности определения задания на оценку. Повышение точности определения задания на оценку способствует получению результатов, в большей степени соответствующих потребностям заказчика оценки и снижению затрат на проведение оценки.

2. Введен элемент затрат в рамках затратного подхода, учитывающий потери экономического дохода в результате временных затрат на создание нематериального актива. Разработана последовательность определения величины потерь экономического дохода в результате временных затрат на создание нематериального актива.

3. Уточнен метод оценки нематериальных активов в рамках рыночного подхода, основанный на методе рейтинга-ранжирования. Определены критерии сопоставления нематериальных активов.

4. Уточнен метод экспертной оценки величины премии за риск, связанный с инвестированием в нематериальные активы на основе метода кумулятивного построения. Определены риски, оказывающие существенное влияние на оценку нематериальных активов.

5. Уточнен метод синтеза оценки нематериальных активов. Определены показатели применимости подходов к оценке нематериальных активов.

6. Предложена формула расчета стоимости нематериальных активов, позволяющая учитывать характеристики отраслевого рынка.

7. Разработанный метод оценки апробирован для оценки нематериальных активов микроэлектроники.

ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Публикации в журналах, рекомендованных ВАК России:

1. Зубкова А.Г., Рогалев Н.Д., Шишкина Е.А. Совершенствование методов ценообразования на нематериальные активы путем учета характеристик отраслевого рынка // Вестник РАЕН. 2010. № 6.

2. Рогалев Н.Д., Шишкина Е.А. Методы расчета ставки дисконтирования и учет рисков при оценке стоимости нематериальных активов // Интеллект.Инновации.Инвестиции. 2011. №1.

Публикации в других изданиях:

3. Шишкина Е.А. Расчет ставки дисконтирования при оценке нематериальных активов в области микроэлектроники // Проблемы теории и практики реформирования региональной экономики: Сборник научных трудов молодых ученых, специалистов и работников региональных органов управления. Под общей редакцией д.э.н. проф. Бурака П.И. Москва 2010. Вып. №11.

4. Шишкина Е.А. Ценообразование на нематериальные активы для целей транзакционного анализа // Актуальные вопросы современной экономической науки: Сборник докладов IV Международной научной конференции. – Липецк: Типография «Липецк». 2011.

5. Шишкина Е.А. Экспертная оценка величины премии за риск, связанный с инвестированием в нематериальные активы // Сборник докладов IV Международной научной конференции «Актуальные вопросы современной экономической науки». – Липецк: Типография «Липецк». 2011.

6. Шишкина Е.А. Разработка метода оценки нематериальных активов в рамках рыночного подхода // Проблемы развития предприятий: теория и практика. Сборник докладов V Всероссийской научно-практической конференции. – Пенза: МНИЦ ПГСХА. 2011.

7. Шишкина Е.А. Учет временных затрат при оценке нематериальных активов в рамках затратного подхода // Проблемы развития предприятий: теория и практика. Сборник докладов V Всероссийской научно-практической конференции. – Пенза: МНИЦ ПГСХА. 2011.