Правила оформления бухгалтерских записей* Счета и их классификация

| Вид материала | Лекции |

Содержание2. Двойная запись, как основной метод учета Хозяйственная операция |

- Основы построения бухучета в здравоохранении, 208.54kb.

- Правила выполнения и оформления схем классификация схем термины и их определения, 614.87kb.

- Впроцессе деятельности предприятия происходит множество операций, связанных с движением, 464.01kb.

- Обсуждаем проект изменений в Правила ведения бухгалтерского, 285.95kb.

- Правила оформления исследовательских работ (рефератов курсовых, контрольных, диссертационных), 228.26kb.

- Правила оформления деепричастного оборота. Правила оформления причастного оборота, 28.64kb.

- Классификация счетов, 51.31kb.

- Правила оформления курсового проекта Правила оформления текста, рисунков и таблиц, 128.91kb.

- Лекция Классификация счетов бухгалтерского учета и План счетов План занятия, 81.78kb.

- Форма корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную, 58.78kb.

Тема 3: Система счетов и двойная запись План лекции:

- Счета и их классификация

- Двойная запись, как основной метод учета.

- Правила оформления бухгалтерских записей*

1. Счета и их классификация

Счета представляют собой способ группировки текущего контроля и учета средств предприятия, их источников и хозяйственных процессов. Они делятся на активные и пассивные. На активных счетах (с латинского - деятельный) отражается информация об активах предприятиях, т.е. средствах, способных приносить доход. На пассивных счетах (от латинского - недеятельный) показаны собственный капитал и обязательства. Счет имеет две стороны. Левую сторону счета называют дебет, а правую — кредит. В активных счетах дебет означает увеличение, а кредит - уменьшение, в пассивных - наоборот. Итог слагаемых сумм по дебету или кредиту счетов - это оборот, а конечный остаток по счету - сальдо. Сальдо по активному счету определяется как начальный остаток, отраженный по дебету. Счета суммируют с дебетовым оборотом и вычитают кредитовый оборот по счету. Сальдо на конец месяца по активному счету записывают в дебет. По пассивному счету сальдо конечного получают как сумму сальдо начального, отраженного по кредиту счета и кредитового оборота за минусом дебетового оборота. Сальдо кредитового счета отражают по кредиту.

Все счета, согласно экономической группировке, делятся на две группы: активные и пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств. Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса.

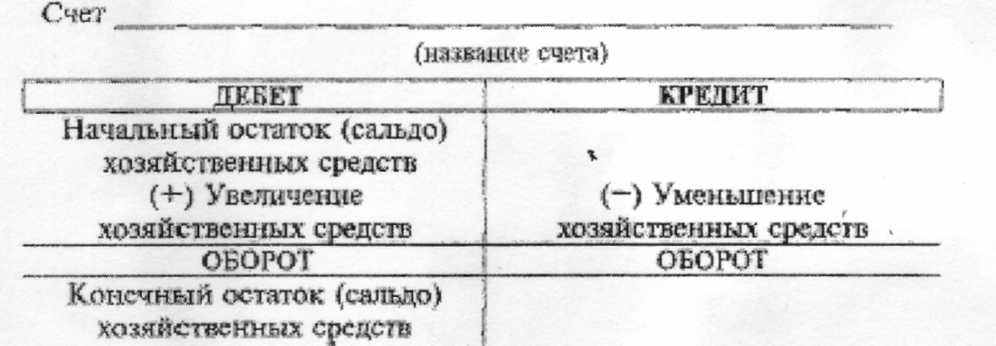

Деление счетов на активные и пассивные отражает органическую связь счетов с балансом. В активных счетах на дебетовой стороне записывается остаток средств на начало месяца, операции, вызывающие увеличение средств, и остаток на конец месяца. На кредитовой стороне записываются операции, вызывающие уменьшение хозяйственных средств. При открытии счета прежде всего записывают первоначальное сальдо (т.е. остаток), а затем изменение средств (источников), после чего определяется конечное сальдо. В активных счетах сальдо всегда дебетовое. Увеличение средств в активных счетах показывается по дебету, а уменьшение — по кредиту. Итоги записей сумм операций за месяц по дебету и кредиту счета носят название оборота. Для определения конечного сальдо (остатков) к начальному сальдо присоединяют оборот, отражающий увеличение средств (источников), а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

Порядок открытия активных и пассивных счетов и записей в них можно представить следующим образом.

Схема активного счета

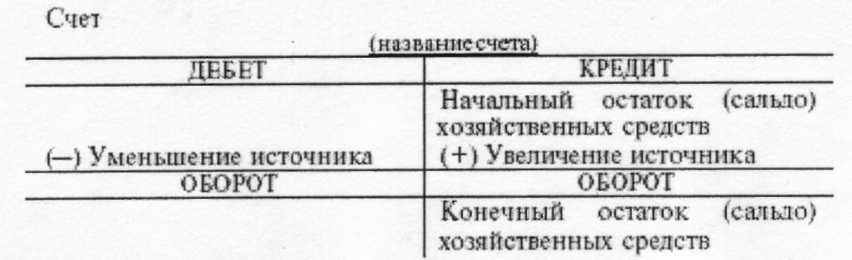

К активным относятся, например, счета: «Основные средства», «Материалы», «Касса» и т.д. Можно отметить, что наименование активных счетов часто совпадает с названием статей актива баланса. В пассивных счетах на кредитовой стороне записывается остаток источников на начало месяца, операции, вызывающие увеличение источников хозяйственных средств, и остаток на конец месяца, и по дебетовой стороне записываются операции, вызывающие уменьшение источников. В пассивных счетах сальдо кредитовое.

Схема пассивного счета

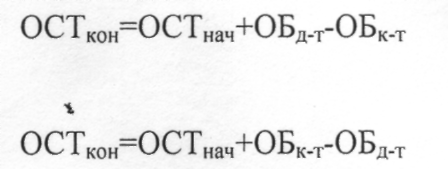

К пассивным счетам относятся, например, счета «Расчеты с поставщиками и подрядчиками», «Уставный капитал». Конечный остаток определяется по каждому счету в конце месяца. В активных счетах он определяется по формуле:

в пассивных:

С точки зрения объема операций, отраженных на счетах, они делятся на Синтетические и аналитические. Синтетические счета - счета, на которых учитывают однородные объекты учета без подразделения на отдельные элементы. Учет ведут в стоимостном выражении Аналитические счета -это детализированные синтетические счета. В аналитических счетах применяют не только стоимостные, но и натуральные измерители. Дополнительная группировка однородных аналитических счетов внутри синтетического счета носит название субсчет. Для связи счетов аналитического учета с соответствующим синтетическим счетом применяют оборотную ведомость по аналитическим счетам. Она бывает двух видов: по расчетным и по товарно-материальным счетам. Счета, используемые в бухгалтерском учете, также классифицируют, применяя 2 группировки: по экономическому содержанию и структуре и назначению.

Бухгалтерские счета могут быть сгруппированы в пять групп:

- группа — основные счета;

- группа — регулирующие счета;

- группа — операционные счета;

- группа — финансово-результативные счета;

- группа — забалансовые счета.

Основные счета подразделяются на инвентарные, фондовые, счета расчетов.

Регулирующие счета делятся на дополнительные, контрарные (контрактивные) и контрарно-дополнительные.

Операционные счета включают в себя собирательно-распределительные, бюджетно-распределительные, калькуляционные.

Финансово-результативные счета делятся на две подгруппы: сопоставляющие и прибыли, убытки.

На основных счетах накапливается информация, характеризующая движение имущества и капитала организации и состояние расчетов с его дебиторами и кредиторами.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они являются дополнением основных счетов и с их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения расходов, возникающих при выполнение хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, (работ, услуг).

Финансово-результативные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов организации и выявления прибыли или убытка. Как уже было сказано, основные счета делятся на инвентарные, фондовые и счета расчетов. Счета, на которых учитываются материальные ценности и денежные средства организации, включая ценные бумаги, называются инвентарными. На аналитическом уровне эти объекты учета показаны в натуральном выражении.

2. Двойная запись, как основной метод учета

Отражение хозяйственных операций в бухгалтерском учете происходит при помощи двойной записи. Под двойной записью понимается отражение хозяйственных операций на счетах, при котором один или несколько счетов дебетуются и один или несколько счетов кредитуются на одну и ту же сумму. Связь между счетами, возникающую в результате двойной записи, называют корреспонденцией счетов, а сами счета - корреспондирующими. Корреспонденции бывают простыми и сложными. Простой корреспонденция называется, когда один счет дебетуют, а другой соответственно кредитуют на одну и ту же сумму. Сложная корреспонденция подразумевает, что один счет дебетуют, а несколько счетов кредитуют (или наоборот) на одну и ту же сумму.

При осуществлении хозяйственной деятельности происходят изменения в составе хозяйственных средств и их источников. Все хозяйственные операции, которые совершаются в организациях, оформляются документально.

Изменения, вызываемые хозяйственными операциями, носят двойственный характер и происходят, как правило, в двух взаимосвязанных объектах бухгалтерского учета.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета.

В каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью хозяйственной операции по дебету одного и кредиту другого счета.

Двойная запись своей внутренней логикой помогает раскрыть принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева (у счетов — дебет) отражаются остатки хозяйственных средств, а справа (на счетах — кредит) отражаются остатки источников средств. И по этой формальной связи счетов с балансом остатки средств заносятся на левую (как в балансе), т.е. дебетовую, сторону счета, а остатки источников средств — на правую (как в балансе), т.е. кредитовую, сторону счета.

Таким образом, построение активных и пассивных счетов предопределено построением самого баланса. Двустороннее построение баланса диктует двустороннее построение счетов. Счета дополняют баланс, образуя связанную с ним двойной записью единую и цельную бухгалтерскую систему.

Функции в этой системе поделены между балансом и счетами. Баланс периодически воссоздает обобщенную картину состояния имущества организации, а счета обобщают движение (как увеличение и уменьшение) объектов бухгалтерского учета. Непосредственно с балансом счета связаны остатками средств на дебетовой стороне активных счетов и остатками источников средств на кредитовой стороне пассивных счетов. Двусторонность построения счетов, предопределенная балансом, используется для группировки изменений в виде увеличений и уменьшений, происходящих с активными и пассивными объектами бухгалтерского учета.

Двойная запись характеризуется тремя принципами:

- отражается дважды;

- отражается по дебету одного и кредиту другого счета;

- на обоих взаимосвязанных счетах отражается в одной и той же сумме.

Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз — в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам.

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается бе? документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты

Хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов. 3. Правила оформления бухгалтерских записей

Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке.

Один из ее этапов — запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется котировкой, а текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, — бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью).

Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельном специальном бланке (мемориальных ордерах).

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому пои составлении бухгалтерских проводок указывают не наименование счетов, а их номера

Для правильного отражения в учете хозяйственных операций необходимо понять, что каждая хозяйственная операция по экономическому содержанию является двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

Хозяйственная операция — это действие, которое отражает хозяйственные факты, расчеты, результаты финансовой деятельности и т.д., состав и размещение имущества, а также источники образования средств (собственные и заемные). Через хозяйственные операции, совершаемые в сфере снабжения, производства и продажи, имущество и обязательства подвергаются изменениям.

Сфера снабжения — это совокупность операций, в результате которых организация обеспечивает себя покупными предметами и средствами труда, необходимыми для производства.

В ходе этих операций организация приобретает у поставщиков производственные запасы (сырье, материалы, топливо-и др.), являющиеся предметами труда. При покупке производственных запасов организация уплачивает поставщику их стоимость, а также несет дополнительные расходы, связанные со снабжением (расходы по погрузке, перевозке, выгрузке и др.). Все эти затраты носят название «расходы по заготовке и доставке производственных запасов».

Учет в сфере снабжения (заготовления) выполняет две основные задачи:

• контролирует ход выполнения договоров с поставщиками по снабжению производственными запасами в соответствии с установленными сроками;

• определяет фактическую себестоимость приобретенных производственных запасов.

Сфера производства — основа деятельности организации. Здесь предметы труда превращаются в готовую продукцию с помощью работников, которые воздействуют на них средствами труда и придают им новый вид или свойства, т.е. создают готовую продукцию.

Готовая продукция — это изделия или продукты, полностью произведенные в данной организации, отвечающие требованиям стандартов и техническим условиям и сданные на склад готовой продукции.

В сфере производства используются труд человека, предметы и средства труда, обусловливая соответствующие затраты организации. Наряду с этим организации осуществляют общепроизводственные расходы (по содержанию и эксплуатации машин и оборудования: суммы износа и затраты на ремонт основных средств производственного назначения; оплата труда производственного персонала, занятого обслуживанием производства, и др.) и общехозяйственные расходы (административно-управленческие расходы; расходы по оплате информационных, аудиторских и консультационных услуг и др.

Учет в сфере производства выполняет три основные задачи:

• определяет объем производства выпускаемой продукции в денежном и натуральном измерении в целом и по ее отдельным видам;

• исчисляет фактическую себестоимость отдельных видов и всей реализованной продукции;

• контролирует экономное и рациональное использование материальных, трудовых и финансовых

ресурсов. * *'

Сфера продажи и финансовые результаты организации представляют собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции (оказанием услуг), основных

Cредств и прочих активов, а также определением финансовых результатов (прибыль или убыток) деятельности.

Для организации большое значение имеет определение полной фактической себестоимости проданной продукции, которая состоит из производственной себестоимости и расходов по сбыту продукции. При этом разница между выручкой (продажная стоимость) и полной фактической себестоимостью представляет собой финансовый результат (прибыль или убыток).

Кроме того, финансовые результаты также определяются по продаже основных средств и прочих активов. В частности, по основным средствам — из суммы выручки вычитается первоначальная остаточная стоимость основных средств и расходы, связанные с их продажей. По прочим активам — как разница между продажной ценой (выручкой) и балансовой стоимостью выбывших ценностей, а также понесенных расходов, связанных с их продажей.

Учет продажи и финансовых результатов обеспечивает контроль за ходом выполнения договоров поставок по объему и ассортименту реализованной продукции, своевременное и полное исчисление сумм, полученных за реализованную продукцию, выявление конечных финансовых результатов деятельности организации (прибыль или убыток).

Сфера продажи и финансовые результаты завершают кругооборот имущества и обязательства организации.