Методология статистического мониторинга и анализа инвестиционного развития региона

| Вид материала | Диссертация |

СодержаниеВо введении |

- Методология аналитического обоснования развития сельского хозяйства на базе статистического, 709.24kb.

- Рабочая программа дисциплины «международные инвестиции» Рекомендуется для направления, 220.58kb.

- Методология финансового инвестиционного анализа и проектного консалтинга региональных, 653.71kb.

- Отчет 2011 год 2012 год 2013 год Цель Обеспечение устойчивого и качественного экономического, 92.63kb.

- Губернии Поволжья: опыт многомерного статистического анализа, 85.29kb.

- Семинарских/ практических занятий Тема Статистическое наблюдение Методология организации, 113.64kb.

- Методология статистического анализа глобализации международной торговли развитых стран, 716.57kb.

- Программа социально-экономического развития региона в системе оценки рисков инвестиционного, 55.22kb.

- Методология оценки влияния на экономику региона факторов риска инвестиционного комплекса, 480.71kb.

- Методология статистического анализа маркетинговой деятельности предприятий на рынке, 616.16kb.

Во введении обоснована актуальность темы диссертации, сформулированы цели исследования и решаемые задачи, определен объект исследования, информационная база, раскрыта научная новизна и результаты работы, выделена практическая значимость.

В первой главе «Методологические подходы к исследованию процессов инвестиционного развития региона» уточнено понятие региона (для целей настоящего исследования) как экономической системы приоритетного инвестирования социально ориентированных структурных сдвигов; обобщены взгляды отечественных и зарубежных ученых на понятие инвестиций и анализ процессов инвестиционного развития; систематизированы научно-практические подходы к оценке инвестиционного развития и привлекательности региона как комплексу факторов государственного и преимущественно рыночного регулирования; обоснована востребованность решения методологической и организационно-методической проблемы статистического мониторинга инвестиционного развития в аспекте оптимизации инвестиционного процесса и определения приоритетных объектов вложения инвестиций с использованием современных информационных технологий.

Происходящее сегодня изменение роли регионов1 в российской и мировой экономике обусловлено многими факторами и, прежде всего, тем, что регионы, обладая объективными возможностями для осуществления хозяйственной деятельности, начинают определять территориальную политику государства и крупного капитала, причем центральное место в ней занимает рынок стратегических инвестиций. Все яснее становится необходимость придания приоритетного значения региональному аспекту развития.

Научной базой для проведения углубленных исследований, обеспечивающих дальнейшее совершенствование теории и практики в области статистического мониторинга инвестиционного развития региона, послужил анализ понятийного аппарата, обобщение, систематизация и конкретизация уже имеющихся взглядов в российской и зарубежной экономической науке. Автором систематизированы и классифицированы различные подходы в формировании понятийного аппарата процессов инвестиционного развития: статистический, бухгалтерский, управленческий, макроэкономический, юридический (традиционный), маркетинговый, аналитический, рыночный.

В результате изучения существующих подходов к принятию инвестиционных решений в российской практике проанализирована существующая информационно-методическая база и сделан вывод о широком распространении в качестве критерия сравнения и отбора интегральных показателей инвестиционной привлекательности и инвестиционного климата. При этом ряд методик основан на построении рейтингов инвестиционной привлекательности. Среди наиболее известных разработок в этой области можно назвать методику мониторинга социально-экономического климата российских регионов журнала «Коммерсантъ»; методические рекомендации по оценке инвестиционной привлекательности субъектов Российской Федерации (Минэкономразвития и РАН); обзоры инвестиционной привлекательности экономических районов России агентства «Юниверс», выделяющие результирующий показатель регионального предпринимательского риска; методику оценки инвестиционного климата регионов России (Институт экономики РАН); методику оценки региональных рисков в России (Институт перспективных исследований по заказу банка Австрии); «Рейтинг инвестиционной привлекательности России» агентства «Эксперт-РА»; методику расчетов индексов инвестиционной привлекательности регионов, разработанную совместно Экспертным институтом (Россия) и Центром по изучению России и Восточной Европы Бирмингемского университета (Великобритания). В исследованиях российских ученых оценка инвестиционного климата основывается на анализе факторов, характеризующих потенциал региона по освоению инвестиций и риск их реализации.

Признавая значимость результатов выполненных исследований, нельзя не отметить разнообразие и многоаспектность качественных подходов. В то же время, ряд аспектов анализируемой проблемы не нашел своего отражения в результатах предшествующих разработок. За рамками рассмотрения по-прежнему остается ряд актуальных теоретических и прикладных вопросов, в том числе: отсутствие комплексного подхода к анализу, оценке и обоснованию инвестиционного развития региона; разработка подходов к формированию региональной системы статистического мониторинга для наблюдения за процессами развития проблемно-ориентированных сфер экономики, и, в первую очередь, электроэнергетики; информационно-аналитическое обоснование отбора приоритетных объектов инвестиционного развития с учетом факторов социально-экономической значимости.

В процессе исследования факторов инвестиционного развития региона проведена их классификация по критериям формирования инвестиционного климата с учетом государственного и преимущественно рыночного регулирования. Важнейшим компонентом концепции регионального инвестиционного развития определен статистический мониторинг инвестиционного развития региона, основное содержание которого заключается в выявлении наиболее эффективных объектов вложения инвестиций, создающих основу стабилизации и развития экономики региона, а также обоснование источников их финансирования.

Таким образом, существующие подходы, методы и инструменты аналитического исследования в региональной инвестиционной политике нуждаются в совершенствовании, конкретизации, систематизации и адаптации к меняющимся социально-экономическим условиям функционирования российской бизнес-среды и специфике сферы деятельности. Это обуславливает потребность проведения дальнейших исследований в области статистического обоснования инвестиционного развития в региональном и отраслевом аспекте. Актуальность поставленных вопросов требует, прежде всего, разработки теоретико-методологических основ формирования нового направления региональной статистики инвестиций в форме статистического мониторинга инвестиционного развития региона.

Во второй главе «Теория и практика регионального статистического мониторинга инвестиционного развития» исследованы существующие методологические и практические подходы к статистическому обследованию процессов регионального инвестиционного развития, в том числе статистический мониторинг как основа информационно-аналитического обеспечения и повышения качества принимаемых решений органов регионального управления; проведено исследование структуры и состояния электроэнергетики как ведущей сферы ТЭК Московской области; классифицированы факторы и основные индикаторы его инвестиционного развития в современных условиях; выявлены проблемы и обоснованы направления совершенствования регионального статистического наблюдения за инвестиционными процессами.

Фактографическая база исследования инвестиционных процессов и состояния ТЭК Московской области охватывала период с начала формирования федерального государственного статистического наблюдения на принципиально новой методологической основе (1998-2007). Статистический мониторинг основных индикаторов ТЭК Московской области позволил проанализировать структуру и состояние, а также выявить наиболее значимые факторы его инвестиционного развития. Результаты статистического исследования доказывают, что происходят постоянные институциональные преобразования: сегодня негосударственный сектор в ТЭК преобладает и составляет около 70%, частные формы собственности постепенно вытесняют смешанную с долей субъекта Российской Федерации. В составе ТЭК Московской области около 100 предприятий. Ведущей сферой деятельности является электроэнергетика, ее доля в структуре производства ТЭК составляет 82%.

Несмотря на развитый электроэнергетический комплекс, Московская область является энергодефицитным регионом, и зависимость от импорта электроэнергии с каждым годом возрастает. За последние пять лет при постоянном росте энергопотребления существенных изменений в производстве электроэнергии не произошло (рис.1). Сегодня собственная электроэнергетика Московской области обеспечивает только 58% потребляемой регионом электроэнергии, в то время как в 2002 году ее доля составляла 69%. «Потеря потенциала электроэнергетики Московской области не может гарантировать бесперебойное снабжение потребителей и, в конечном итоге, может стать причиной необратимых последствий в экономике, промышленности и социальной сфере» 1.

Рис.1.Динамика производства и потребления электроэнергии в Московской области (Мгвтч)

Основные причины дефицитности электроэнергии обусловлены отставанием ввода генерирующих мощностей от роста энергопотребления, ухудшением состояния оборудования: износ основных фондов составляет 54 %, а износ электросетевого хозяйства в муниципальных образованиях достигает 80%. Это приводит к дестабилизации электроснабжения промышленных предприятий, объектов жилищно-коммунального хозяйства, социальной инфраструктуры.

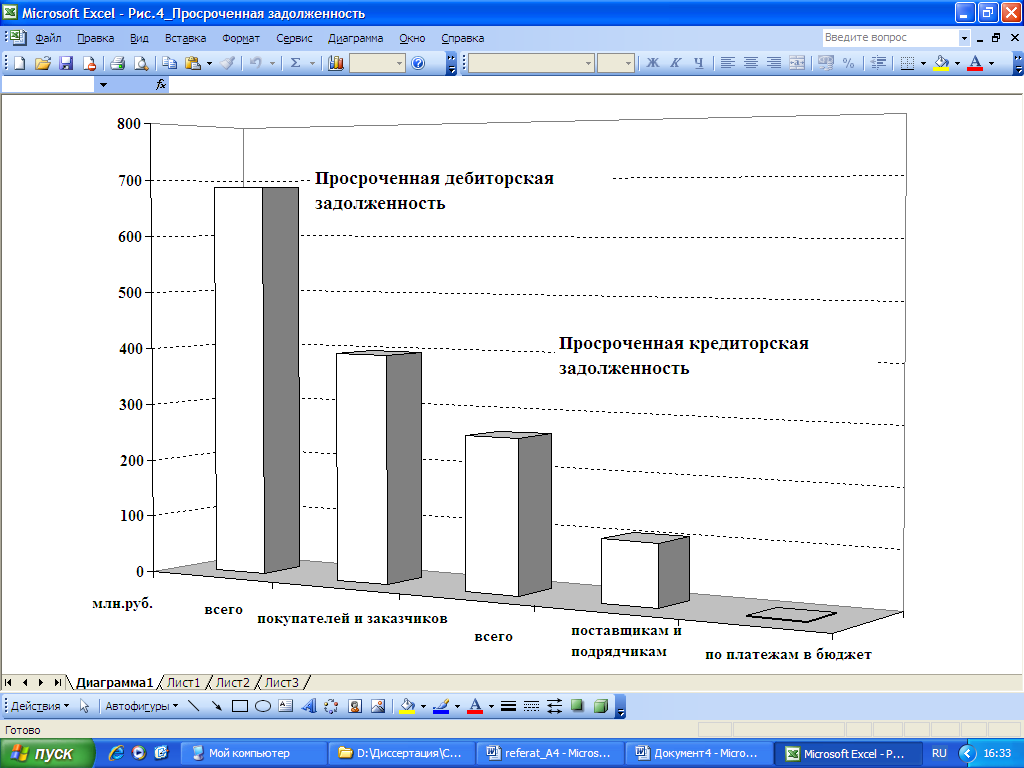

Определены основные индикаторы, сдерживающие инвестиционную привлекательность электроэнергетики: финансовая неустойчивость, просроченная дебиторская и кредиторская задолженность (рис.2), массовый критический износ основных производственных фондов, отсутствие собственных и недостаточность привлеченных инвестиций, неразвитость фондового рынка, устранение государства от крупномасштабного инвестирования, недостатки тарифной политики, региональный монополизм, отсутствие конкуренции в области проектирования и выбора инвестора и подрядной организации.

Рис.2. Просроченная задолженность в электроэнергетике Московской области на 1 января 2008 года

Исследование инновационной активности предприятий электроэнергетики свидетельствует, что удельный вес инновационно-активных предприятий в общем числе обследованных, составляет менее 5%, что намного ниже среднего уровня (11%). Среди основных экономических факторов, препятствующих инновационной деятельности, - недостаток собственных денежных средств и финансовой поддержки со стороны государства, высокая стоимость и длительные сроки окупаемости инноваций. Основными производственными факторами являются низкий инновационный потенциал организации и недостаток квалифицированного персонала. Среди других причин главной считается недостаточность законодательных и нормативно-правовых документов, регулирующих и стимулирующих инновационную деятельность (табл.2).

В 2006 году по итогам рейтинга инвестиционной привлекательности российских регионов агентства «Эксперт РА» Московская область отнесена к группе регионов с высоким инвестиционным потенциалом и умеренным риском, международным рейтинговым агентством «Standard & Poor`s» кредитный рейтинг Московской области был повышен со «Стабильного» до «Позитивного» и подтвержден долгосрочный кредитный рейтинг по международной шкале на уровне «BB». По объемам инвестиций Московская область занимает 3 место среди регионов России.

Таблица 2

Отрицательные факторы инновационного развития

| | Число организаций, оценивших отдельные факторы, препятствующие инновациям, как | ||

| основные | значительные | незначительные | |

| Экономические факторы | |||

| недостаток собственных денежных средств | 5931 | 2820 | 779 |

| недостаток финансовой поддержки со стороны государства | 2499 | 2896 | 1524 |

| низкий платежеспособный спрос на новые продукты | 842 | 2243 | 3069 |

| высокая стоимость нововведений | 2388 | 3281 | 1407 |

| высокий экономический риск | 980 | 2514 | 2819 |

| длительные сроки окупаемости нововведений | 894 | 2677 | 2603 |

| Производственные факторы | |||

| низкий инновационный потенциал организации | 1469 | 2082 | 2947 |

| недостаток квалифицированного персонала | 576 | 1950 | 3914 |

| недостаток информации о новых технологиях | 385 | 1681 | 4121 |

| недостаток информации о рынках сбыта | 425 | 1746 | 3929 |

| невосприимчивость организации к нововведениям | 262 | 895 | 4392 |

| недостаток возможностей для кооперирования с другими организациями, предприятиями и научными организациями | 370 | 1415 | 3761 |

| Другие факторы | |||

| низкий спрос со стороны потребителей на инновационную продукцию | 627 | 1598 | 3336 |

| недостаточность законодательных и нормативно-правовых документов, регулирующих и стимулирующих инновационную деятельность | 718 | 1922 | 2979 |

| неопределенность сроков инновационного процесса | 338 | 1506 | 3322 |

| неразвитость инновационной инфраструктуры | 560 | 1888 | 2893 |

| неразвитость рынка технологий | 612 | 2072 | 2792 |

Мониторинг инвестиционного климата Московской области показывает, что регион располагает инвестиционным потенциалом (как собственным, так и привлеченным), о чем свидетельствует уровень развития законодательной базы, состояние банковской системы, наличие частных инвестиционных фондов, положительные сдвиги в инвестиционных процессах (табл.3).

Таблица 3

Интегральная оценка инвестиционного климата Московской области

| | Инв. потенциал региона в % (РФ-100%) | Инв. риск (индекс) | Частные составляющие инвестиционных рисков | Инв климат | ||||||

| закон | полит | соц | экон | фин | крим | эколог | ||||

| оценка | 4,65 | 0,79 | 31 | 77 | 4 | 10 | 17 | 8 | 32 | |

| рейтинг | 3 | 3 | 2 |

Однако недостаточно просто увеличивать объем инвестированных средств, что происходит сегодня в нашей экономике, необходимо изменить структурную направленность и качество инвестиционных потоков.

К сожалению, структура инвестиций в Московской области по-прежнему не имеет позитивных сдвигов: растет объем финансовых вложений, многократно превышая инвестиции в основной капитал; среди финансовых вложений более 90% носят краткосрочный характер; в реальном секторе экономики преобладают инвестиции в обрабатывающие производства; доля инвестиций в основные производственные фонды электроэнергетики составляет около 10% от общего объема региональных инвестиций в основной капитал. Таким образом, свободный капитал концентрируется на финансовых рынках, что препятствует его переливу в действующее производство и способствует формированию неблагоприятных условий финансирования инвестиций в основной капитал. Структурный анализ инвестиций в основной капитал (табл.4) выявил, что структура инвестиций по видам деятельности в Московской области менее эффективна в сравнении со средней по Российской Федерации за счет более низкого удельного веса промышленности, создающей материальную основу технического прогресса и электроэнергетики, являющейся базой для перевооружения промышленности и других важнейших видов деятельности.

Таблица 4

| Различие структуры инвестиций в основной капитал в сфере ТЭК и промышленности в Московской области и в среднем по Российской Федерации | | ||||

| Сферы деятельности | Московская область d1 | Российская Федерация d2 | Разности структур, п.п. | d1+d2 2 |  d1-d2 d1-d2 d1+d2 100 2 |

| Всего | 100 | 100 | | | |

| Промышленность | 34,21 | 42,91 | -8,7 | 38,56 | 27,74 |

| Электроэнергетика (энергообеспечение) | 2,74 | 4,47 | -1,73 | 3,61 | 47,92 |

| Газообеспечение | 0,41 | 4,63 | -4,22 | 2,52 | 167,46 |

| Добыча торфа | 0 | 0,01 | -0,01 | 0,01 | 100 |

| Итого в сфере ТЭК | | | 5,96 | | 315,38 |

| Линейный коэффициент абсолютных структурных различий1 | 2 п.п. | ||||

| Линейный коэффициент относительных структурных различий | 26% |

Уровень относительных различий структуры инвестиций в ТЭК Московской области и Российской Федерации считается весьма существенным: линейный коэффициент относительных структурных различий составляет 26%. Институциональная структура инвестиционного процесса (табл.5) также существенно отличается от средней по Российской Федерации: линейный коэффициент относительных структурных различий инвестиций по формам собственности в Московской области составляет 23%.

Таблица 5

Анализ различий структуры инвестиций по формам собственности

в Московской области и в среднем по Российской Федерации (в %)

| Формы собственности | Московская область d1 | Российская Федерация d2 | Разности структур, п.п. | d1+d2 2 | d1-d2 d1+d2 100 2 |

| Государственная собственность | 17,36 | 24,2 | 6,84 | 20,78 | 32,92 |

| Муниципальная собственность | 10,15 | 5,46 | 4,69 | 7,8 | 60,13 |

| Частная собственность | 28,4 | 30,88 | 2,48 | 29,64 | 8,37 |

| Смешанная российская собственность (без иностранного участия) | 17,31 | 22,68 | 5,37 | 20 | 26,85 |

| иностранная | 15,65 | 3,75 | 11,9 | 9,7 | 122,68 |

| совместная российская и иностранная | 10,8 | 12,83 | 2,03 | 11,82 | 17,17 |

| ИТОГО | | | 32,31 | | 268,12 |

| Линейный коэффициент относительных структурных различий | 23% |