Учебное пособие по дисциплине «Система национальных счетов» Для студентов 4 курса специальности 080110

| Вид материала | Учебное пособие |

- Лекция Система национальных счетов, 238.7kb.

- Национальных счетов, 94.91kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 1486.86kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 777.31kb.

- Методические указания по написанию курсовой работы по дисциплине «Анализ хозяйственной, 350.44kb.

- Методические указания по написанию курсовой работы по дисциплине «Экономика организации, 177.96kb.

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Учебное пособие для студентов 4 курса дневного отделения по специальности 030501 «Юриспруденция», 1713.85kb.

- Учебное пособие по дисциплине «Гидрогеомеханика» для студентов специальности 080300, 951.39kb.

- Аннотация дисциплины по выбору «система национальных счетов» для факультета «Финансы, 57.27kb.

Задания:

№1.

Выберите виды деятельности, относящиеся к производству в СНС:

1.Мама обучает ребёнка английскому языку:

2.Владельцы дачного участка, сдающие его на лето в аренду, ремонтируют и перестраивают садовый домик:

3.Ребёнок занимается музыкой с временно поселившейся в доме его родителей студенткой консерватории - приятельницей их знакомых из другого города;

4.Глава семьи ремонтирует антикварную мебель:

5.Домашняя хозяйка выращивает на собственном дачном участке и консервирует на зиму овощи:

6.Общество с ограниченной ответственностью незаконно производит алкогольную продукцию:

7.Владелец большегрузного автомобиля занимается перевозками мебели по заказам без получения лицензии:

8.Организация врачом стоматологического кабинета в собственной квартире в целях осуществления частной практики:

9.Организация мастерской-ателье художником-любителем в собственной квартире:

10.Поставки овощей, выращенных теплицей электромеханического завода, для заводского профилактория:

11.Работники трикотажного комбината реализуют вынесенные ими изделия на рынке:

12.Автолюбитель ездит на работу на собственном автомобиле:

13.Весенний паводок уничтожает посевы озимых;

14.Ферма отгружает навоз для использования в качестве удобрения на собственном отдыхающем выпасном лугу;

15.Рэкетиры контролируют торговое предприятие;

16.Автолюбитель обращается в сервисный центр для диагностики состояния автомобиля перед техосмотром;

17.Косметический ремонт квартиры жильцами ведомственного жилого фонда.

№2.

Среди приведённых ниже экономических агентов выберите нерезидентов РФ.

1. Отделение химического концерна Bayer (Германия) в Москве.

2. Продавец-вьетнамец, реализующий привезённые им товары на вещевом рынке.

3. Белорусский студент, обучающийся в МФТИ.

4. Бригада турецких строителей, реставрирующая памятники архитектуры в Санкт-Петербурге по межправительственному соглашению 1997 года.

5. Посол Украины в РФ.

6. Посол России в Великобритании.

7. Офицер российской военной базы на Кубе.

8. Эксперт фирмы L"Oreal (Франция), ежемесячно приезжающий в Россию в командировку.

9. Российский гражданин, отправившийся в кругосветное плавание на парусной яхте.

10. Водитель российского трейлера, командированный на 2 года для перевозки товаров по маршруту Киев-Лодзь.

№3.

По следующим условным данным определите выпуск видов деятельности, включаемых в границы производства в СНС (млн. руб.):

1) бесплатные домашние услуги— 200;

2) платные домашние услуги — 40;

3) ремонт потребительских товаров владельцами — 350;

4) ремонт потребительских товаров бытовыми учреждениями -220;

5) ремонт жилья, выполняемый жильцами — 850;

6) ремонт жилья, выполняемый собственниками — 390;

7) производство товаров домашними хозяйствами —280, в том числе для собственного потребления 160;

8) бесплатные коллективные услуги, оказываемые государством обществу— 135;

9) продукты и услуги, обмененные по бартеру — 30;

10) продукты, переданные производителями работникам в качестве оплаты труда— 830;

11) скрытое производство — 70;

12) бесплатные услуги государства в области здравоохранения, образования, культуры — 170;

13) кражи продукции, взятки и вымогательства —60;

14) производство военной техники —45;

15) товары, производимые одним заведением и поставляемые другому заведению— 290.

№4.

Имеются данные по валовому выпуску товаров (в млрд.руб.). Определить ВВ в основных и рыночных ценах. Чему равны чистые налоги на продукты?

- ВВ 5000

- Налоги на продукты 200

- Субсидии на продукты 300

№5.

Заполните таблицу.

| ПЕРИОД | СОБЫТИЯ |

| Начало XX в. | |

| конец 30-х - первая половина 40-х годов XX в. | |

| 1919-1935 г. | |

| 1936 г. | |

| 1947 г. | |

| 1951г. | |

| 1952 г. | |

| 1953 г. | |

| 1968 г. | |

| 1970,1979 гг. | |

| 1992 г. | |

| 1993 г. | |

| 1995 г. | |

- Система классификаторов национального счетоводства. Категории экономического производства.

В СНС используется несколько классификаций.

Первая классификация — группировка хозяйственных единиц по отраслям. Она применяется для изучения процессов производства и осуществляется в соответствии с Международной стандартной классификацией отраслей экономики (МСОК). В нашей стране в целях гармонизации отечественных классификаций с международными классификационными стандартами разработан общероссийский классификатор видов экономической деятельности, продуктов и услуг (ОКДП).

В группировке хозяйственных единиц по отраслям единицей классификации является заведение — предприятие или его часть, занятое преимущественно одним видом производственной деятельности (с точки зрения характера производимых товаров и услуг, направления их использования, характера технологического процесса), по которой имеется статистическая информация о затратах и выпуске продукции.

Соответственно отрасль определяется как совокупность заведений с однородным производством.

Вторым типом классификации при построении СНС является группировка единиц по институциональным секторам. Она осуществляется с целью исследования потоков доходов и расходов, финансовых активов и пассивов. Классификационной единицей в секторной группировке является институциональная единица — хозяйственная единица, которая ведет полный набор бухгалтерских счетов, может Самостоятельно принимать решение и распоряжаться своими материальными и финансовыми ресурсами. Исключение составляют считающиеся институциональными единицами домашние хозяйства. Они не ведут счетов, но могут распоряжаться своими ресурсами, от своего имени владеть активами и принимать обязательства, и являются хозяйствующими субъектами.

В соответствии с типами экономического поведения институциональные единицы группируются по шести секторам:

• "Нефинансовые предприятия";

• "Финансовые учреждения";

• "Государственные учреждения";

• "Некоммерческие организации, обслуживающие домашние хозяйства";

• "Домашние хозяйства";

• "Остальной мир".

| Сектор | Тип функционирования | |

| | Принципиальная функция | Принципиальные ресурсы |

| Нефинансовые предприятия | Производство товаров и нефинансовых рыночных услуг | Выручка от продажи товаров и услуг |

| Финансовые предприятия | Производство финансовых рыночных услуг: аккумуляция и распределение финансовых ресурсов, страхование (т.е. перевод индивидуального риска в коллективный) | Средства, получаемые от принятых финансовых обязательств, проценты, премии по контрактам, страховые взносы |

| О граны государственного управления | Производство нерыночных услуг для коллективного потребления и осуществления операций по перераспределению национального дохода и богатства | Обязательные налоги на единицы других секторов, получаемые прямо или косвенно |

| Частные некоммер- ческиe организации, обслужнващие домашние хозяйства | Производство нерыночных услуг для отдельных групп домашних хозяйств | Добровольные взносы, сделанные домашними хозяйствами как потребителями, доход от собственности |

| Домашние хозяйства: - как потребители - как предприниматели | Потребление Производство товаров и нефинансовых рыночных услуг | Оплата труда, доход от собственности, трансферты из других секторов Выручка от продажи своей продукции |

| "Остальной мир " | Не характеризуется какой-либо принципиальной функцией или принципиальными ресурсами, он группирует иностранные единицы (нерезиденты), т.к. они осуществляют операции с отечественными институционными единицами (резидентами данной страны) | |

Сектор "Нефинансовые предприятия " охватывает институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг для продажи по ценам, позволяющим получить прибыль. Ресурсы этих единиц формируются главным образом за счет поступлений от реализации произведенных товаров и услуг. В этот сектор входят нефинансовые предприятия независимо от форм собственности (государственные, частные, коллективные и т. д.).

В сектор "Финансовые учреждения" входят институциональные единицы, занятые финансовыми операциями и операциями по страхованию на коммерческой основе независимо от форм собственности. Под финансовыми операциями на коммерческой основе понимается деятельность коммерческих кредитных учреждений, осуществляющих преимущественно финансовое посредничество и вспомогательную финансовую деятельность. Ресурсы этих единиц образуются в основном за счет принятых обязательств и полученных процентов. К страховым учреждениям относят государственные и частные страховые компании, занимающиеся всеми видами страхования. Их ресурсы складываются в основном за счет страховых премий.

Сектор "Государственные учреждения" включает институциональные единицы, занятые предоставлением нерыночных услуг, которые предназначены для индивидуального и коллективного потребления. Кроме того, важнейшей функцией государственных учреждений является перераспределение национального дохода и богатства. К этому сектору относятся финансируемые из бюджета государственные учреждения (в области управления, финансов, регулирования и прогнозирования экономики, научно-исследовательской деятельности, обороны» поддержания внутреннего порядка, защиты окружающей среды и т. п.).

В данный сектор входят также государственные внебюджетные фонды, Ресурсы этих институциональных единиц образуются за счет, обязательных платежей, производимых учреждениями, предприятиями, организациями и физическими лицами, принадлежащими к другим секторам, а также за счет доходов от собственности.

Сектор "Некоммерческие организации, обслуживающие домашние хозяйства " включает институциональные единицы, которые:

а) предоставляют индивидуальные услуги домашним хозяйствам в области здравоохранения, образования, культуры, искусства, религии, отдыха, развлечений;

б) обеспечивают коллективные потребности домашних хозяйств (например, политические партии, профсоюзные организации, различные общества, спортивные организации, клубы и т. д.). Ресурсы этих организаций складываются в основном из взносов, пожертвований, дарений и доходов от собственности.

В секторе "Домашние хозяйства" институциональной единицей является домашнее хозяйство — физическое лицо или группа лиц, являющихся резидентами, живущих вместе и имеющих общий бюджет. Все домашние хозяйства являются потребителями, а некоторые занимаются и производственной деятельностью в форме не корпоративных предприятий (личные подсобные хозяйства, индивидуальная предпринимательская деятельность без образования юридического лица). Товары и услуги производятся домашними хозяйствами, как для собственного потребления, так и для реализации. Производственную деятельность домашнего хозяйства невозможно ни с юридической, ни с экономической точки зрения отделить от самого домашнего хозяйства, Ресурсы данного сектора составляют оплата труда наемных работников, трансфертные платежи (пенсии, пособия, стипендии), предпринимательский доход, доходы от собственности (проценту по вкладам и др.).

Сектор "Остальной мир " состоит из резидентов других стран, которые заняты операциями с резидентами данной страны. Его счета обеспечивают обобщенный обзор экономических отношений, связывающих национальную экономику данной страны с "остальным миром".

Третьей важнейшей группировкой, используемой в СНС, является классификация экономических операций.

Все экономические операции подразделяются на три группы.

Операции с товарами и услугами относятся к процессу производства, обмена и использования товаров и услуг в отраслях и секторах экономики. Они включают операции с товарами и услугами, произведёнными в данном периоде и ранее.

Операции с доходами — операции, которые осуществляются для распределения и перераспределения добавленной стоимости отечественных хозяйственных единиц и зарубежных производителей, а также для перераспределения доходов.

Операции финансовыми инструментами — приобретение финансовых активов и принятие финансовых обязательств институциональными единицами в различных секторах экономики.

Для анализа Экономической деятельности страны система обобщающих статистических показателей, характеризующих группы экономических операций, представляется в виде определенного набора счетов и таблиц.

СНС-93 предполагает составление следующих основных счетов: счетов товаров и услуг; счетов производства; счетов образования, распределения, перераспределения и использования доходов; счетов операций с капиталом; финансового счета. Их можно сгруппировать следующим образом:

• счета для пяти институциональных секторов внутренней экономики;

счета для отраслей экономики;

• сводные (консолидированные) счета для экономики в целом ;

• счета для отдельных видов экономических операций;

• счёта "остального мира".

Вопросы контроля:

- Для чего необходимы классификации в СНС?

- Что является основными структурными элементами системы национальных счетов?

- Экономические операции?

- Экономические агенты?

- Объекты экономических операций?

- Какие группы экономических операций вы узнали?

- Охарактеризуйте структуру экономической системы.

- Сектор - …?

- Отрасль - …?

- Какие основные счета СНС?

Задания:

- ВСР по предложенным темам

- Составить кроссворд по данной теме

- Составить презентацию

- Методы построения счетов СНС.

Основные методологические принципы национального счетоводства позволяют выявить в рамках СНС картину функционирования экономики, характеризовать главный объект исследования – экономический оборот – как в его объективном единстве, так и посредством анализа основных его составляющих и системы экономических связей между ними.

Национальное счетоводство основано на единых принципах; важной предпосылкой национального счетоводства является наличие системы взаимосвязанных классификаций основных структурных элементов СНС.

Классификации всех процессов экономики, экономических операций, хозяйственных единиц необходимы для того чтобы иметь возможность количественно определить и отразить в счетах многообразные явления, которые в совокупности представляют собой схему экономического развития.

Основным методологическим приемом является применение к описанию национальной экономики методов бухгалтерского учета (системы счетов с прямой корреспонденцией по принципу двойной записи бухгалтерского баланса).

Применение принципа двойной записи к системе народнохозяйственных показателей придает СНС важное качество – способность количественно отражать не статистические величины а процесс происходящий в рамках экономического оборота.

Последовательность распространения СНС определяется стадиями воспроизводственного цикла базой служит хозяйственный кругооборот, обеспечения замкнутости системы на основе жесткой увязки показателей, предполагающих балансовое равенство совокупных доходов и расходов по секторам и народному хозяйству в целом.

Логика между национальным счетоводством заключается во первых в том, что весь процесс общественного воспроизводства может быть представлен как совокупность хозяйственных операций экономических агентов; во-вторых, каждая операция отражается на счетах контрагентов как их процессы пополнения ресурсов или их использования.

Счета представляют собой систему именно потому, что они, во первых, связанны между собой;

во вторых, ориентированы на достижение единой цели;

в-третьих, построенные по единому методологическому принципу; в четвертых, они содержат систему взаимосвязанных показателей исчисленных по единым методологическим основам.

Основные принципы составления национальных счетов следующие:

Счета имеют форму Т и состоят из двух частей разделов. При этом ресурсы (по составляющим их компонентам) отражаются с правой стороны – колонка “ресурсы”, а их использование отражается в левой части – колонка “Использование”.

Счета строятся по принципу бухгалтерского учета что выражается в двойном отражении в СНС каждой операции (или корреспондирующей с ней):

- в части использования одного счета, в части “Ресурсы” другого счета (что соответствует бухгалтерскому принципу записи операции в дебете одного счета и в кредите другого счета корреспондента). Это обеспечивает дополнительный контроль достоверности отражаемой в счетах информации увязывает счета. При изучении динамики этих показателей необходимо предварительно привести к сопоставимому виду их содержание;

- каждый счет представляет собой балансовую таблицу в которой расчетным путем обеспечивается равенство (баланс) между двумя частями: “Ресурсы” и “Использование”;

-показатели в счете представляют собой операции. Каждая операция – это стоимостной поток между институциональными единицами. Экономические операции в соответствии с различными стадиями процесс воспроизводства могут быть операциями производственными обменными или операциями потребления и сбережения причем в счетах отражаются не сами процессы потребления или накопления, а приобретение (доходы) с целью потребления или накопления;

- в соответствии с принципом двойной записи принятым в системе, итоги операций на каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету. Балансирующие статьи счетов обеспечивающие баланс (равенство) правой и левых частей счета рассчитывается как разность между объемами ресурсов и их использованием.

- национальные счета строятся в определенной последовательности соответствующей в основном последовательности воспроизводственного цикла.

- балансирующая статья предыдущего счета, отраженная в разделе “Использование”, является исходным показателем раздела “Ресурсы” последующего счета. Этим достигаются увязки счетов между собой и превращение их в систему.

Балансирующие статьи счетов:

| Счет | Балансирующая статья |

| 1. производство | Валовой внутренний продукт. |

| 2. Образование доходов | Прибыль или смешанный доход. |

| 3. Первичное распределение доходов | Сальдо первичных доходов |

| 4. Вторичное распределение доходов. | Располагаемый доход |

| 5. Использование доходов. | Сбережение |

- счета являются регистрацией всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по совершению операций. Поэтому вся экономическая деятельность отражается в счетах операций и в счетах агентов. Счета агентов фиксируют деятельность определенной их категории и группирует все виды экономических операций, в которых агенты принимали участие.

- балансирующие статьи не операции, которые можно наблюдать, а расчетная категория предназначенная не только для обеспечения сбалансированности между объемами ресурсов и их использованием в каждом счете (для арифметического равенства двух частей счета) но и для характеристики результатов соответствующего процесса отражаемого данным счетом, и представляет собой важный макроэкономический показатель экономического развития. Так, балансирующей статьей счета “производства”, отражающий результат экономической деятельности по производству продуктов и услуг и связанных с ним затрат, является ВВП (а для каждой отрасли экономики ВДС), полученные как разность объема ресурса, отраженных в правой части счета, их использование отраженного в левой части. Балансирующая статья записывается в разделе использование.

Основные методологические принципы национального счетоводства обеспечивает на основе СНС характеристики реальной ситуации в экономики характеристики экономического оборота.

Единство принципов составления всех счетов экономики проявляется в наличии системы взаимосвязанных классификаций и основных структурных элементов СНС: экономических операций, хозяйственных единиц и другое, что обеспечивает сводную количественную характеристику различных экономических процессов, совокупности составляющей экономику в целом.

Различают: текущие счета и счета накоплений.

Текущие счета ( те счета, которые кончаются):

1.-счет производства

2.-счет образования доходов

3.-счет распределения первичных доходов

4.-счет вторичного распределения доходов

5.-счет перераспределения доходов в натуральной форме.

6.-счет использования доходов

7.-счет использования располагаемого корректируемого дохода.

Счета накопления ( счета, которые, ведут к изменению национального богатства):

1.-счет операции с капиталом

2.-финансовый счет

3.-счет других изменений в объеме активов

4.-счет переоценки

5.-балансы активов и пассивов (в т.ч. накопительный баланс изменений в активах, заключительный баланс).

6.-счет товаров и услуг.

Для сектора остальной мир составляется:

Счет внешних операций с товарами и услугам.

Внешний счет текущих доходов транспортных средств

+ 4 счета накопления

Классификация основных счетов СНС.

1. Счета внутренней экономики

| Счет | Балансирующая статья |

| 0 Счет товаров и услуг | Счет балансируется по определению |

| Счета текущих операций | |

| I. Счет производства | Валовой внутренний продукт в рыночных ценах Чистый внутренний продукт в рыночных ценах |

| II. Счета распределения и использования доходов II.1. Счета первичного распределения доходов | |

| II.1.1. Счет образования доходов | Валовая прибыль экономики и валовые смешанные доходы Чистая прибыль экономики и чистые смешанные доходы |

| II.1.2. Счет распределения первичных доходов | Валовой национальный доход Чистый национальный доход |

| II.2. Счет вторичного распределения доходов | Валовой располагаемый доход Чистый располагаемый доход |

| II.3. Счет перераспределения доходов в натуральной форме | Валовой располагаемый доход Чистый располагаемый доход |

| II.4. Счета использования доходов: | |

| II.4.1. Счет использования располагаемого дохода | Валовое сбережение Чистое сбережение |

| II.4.2. Счет использования скорректированного располагаемого дохода | Валовое сбережение Чистое сбережение |

| III. Счета накопления | |

| III.1. Счет операций с капиталом | Чистое кредитование (+)/чистое заимствование (-) |

| III.2. Финансовый счет | |

| III.3. Счета других изменений в активах | Изменения в чистой стоимости капитала, обусловленные другими изменениями в активах |

| IV. Балансы активов и пассивов | Чистая стоимость капитала Изменения в чистой стоимости капитала |

2. Счета "остального мира" (счета внешних операций)

| Счет | Балансирующая статья |

| V. Счета остального мира Счета текущих операций V.1. Счет внешних операций с товарами и услугами V.2. Счет внешних первичных доходов и текущих трансфертов | Сальдо внешних операций с товарами и услугами Сальдо по текущим внешним операциям |

| V.3. Счета накоплений по внешним операциям V.1. Счет операций с капиталом V.2. Финансовый счет V.3. Счета других изменений в активах | Чистое кредитование (+)/ Чистое заимствование (-) Изменения чистой стоимости капитала, обусловленные другими изменениями в активах |

| Балансы активов и пассивов | |

| V.4. Счет активов и пассивов | Чистая стоимость капитала Изменения в чистой стоимости капитала |

| V.4.1. Начальный баланс активов и пассивов | |

| V.4.2. Изменения в балансе активов и пассивов | |

| V.4.3. Заключительный баланс активов и пассивов | |

Вопросы контроля:

- Что относится к счетам СНС?

- На каких принципах основано Национальное счетоводство?

- Какие принципы составления национальных счетов вы узнали?

- Что относится к балансирующим статьям?

- Что относится к текущим счетам?

- Что относится к счетам накопления?

- «Остальной мир» - ?

- Охарактеризуйте принцип построения сводных таблиц СНС.

Задания:

- ВСР по предложенным темам

- Составить кроссворд по данной теме

- Составить презентацию

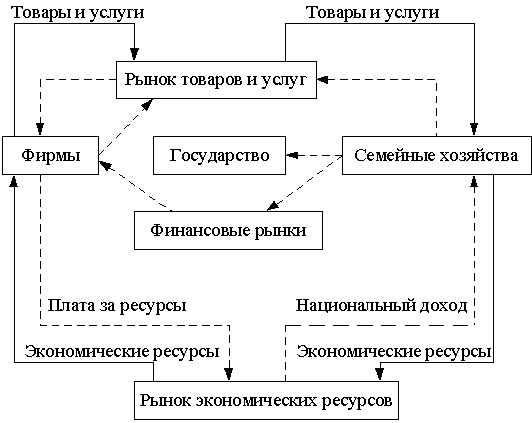

1.3.Показатели результатов экономической деятельности в СНС.

Результаты экономической деятельности оцениваются ни всех уровнях экономики, т. е. на уровне отдельного производителя, отрасли, сектора и экономики в целом. Для получения целостного представления о функционировании экономики страны используется совокупность взаимосвязанных показателей, характеризующих результаты экономической деятельности на различных уровнях экономики, т.е. система показателей.

Результаты экономической деятельности на уровне отдельного производителя называются микроэкономическими.

Показатели, характеризующие деятельность сектора или отрасли экономики, — это показатели мезоуровня.

Результаты национальной экономики в целом принято называть макроэкономическими показателями.

Необходимым условием сопоставимости показателей результатов экономической деятельности, рассчитываемых на разных уровнях экономики, является их исчисление на основе единых теоретических и методологических принципов. Следовательно, переход учета и статистики на международную методологию исчисления макроэкономических показателей, основанную на национальном счетоводстве, изменяет всю систему оценочных показателей результатов деятельности и методику их исчисления на всех уровнях.

Построение системы показателей результатов экономической деятельности на основе единых методологических принципов позволяет сравнивать результаты деятельности отдельных элементов экономики и определять роль отдельного производителя, отрасли, сектора в формировании показателей, характеризующих экономику в целом.

Показатели результатов экономической деятельности в СНС подразделяются

- на показатели валовых

- и конечных (чистых) результатов.

Валовые показатели отличаются от чистых на величину потребления основного капитала.

Наиболее общим показателем результатов производства и воспроизводства является выпуск товаров и услуг.

Выпуск товаров и услуг — это стоимость всех произведенных резидентом за определенный период материальных благ и оказанных услуг. Показатель выпуска товаров и услуг служит основой для исчисления других показателей результатов экономической деятельности. Поэтому степень достоверности его исчисления определяет достоверность всех других показателей результатов. В международной статистической практике выпуск товаров и услуг не является оценочным показателем результатов экономической деятельности, так как на его величину влияет стоимость потребленных в процессе производства товаров и услуг.

Стоимость потребленных товаров за исключением потребления основного капитала, и потребленных в процессе производства рыночных услуг образует промежуточное потребление.

Разность между Выпуском товаров и услуг и промежуточным потреблением представляет собой валовую добавленную стоимость (ВДС). Таким образом, в показателе валовой добавленной стоимости не учитывается стоимость потребленных в процессе производства предметов труда и услуг, не учитывается стоимость потребленного в процессе производства основного капитала. Показатель добавленной стоимости предназначен для измерения стоимости, созданной в процессе производства данного периода. Поэтому теоретически более правильно определять ее за вычетом потребления основного капитала, относящегося к издержкам производства.

Разность между валовой добавленной стоимостью и стоимостью потребленного основного капитала» (ПОК) составляет чистую добавленную стоимость (НДС).

Часть валовой добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников и чистых налогов на производство и импорт, образует валовую прибыль институциональной единицы, отрасли, сектора экономики (ВП). Валовая прибыль за вычетом потребления основного капитала составляет чистую прибыль (ЧП).

Аналогичный показатель для не корпоративных предприятий домашних хозяйств называется смешанным доходом. Этот показатель содержит элемент вознаграждения за неоплачиваемую работу членов домашних хозяйств.

Доходы, образующиеся у институциональных единиц — резидентов в результате их непосредственного участия в производстве и предоставления в пользование находящихся в их собственности финансовых и нефинансовых не произведенных материальных активов, характеризуются показателями сальдо первичных доходов (∆ПД).

Доходы, получаемые или выплачиваемые институциональными единицами в связи с предоставлением в пользование финансовых и нефинансовых не произведенных материальных активов (земли, недр и других природных активов), представляют собой доходы от собственности.

Сальдо первичных доходов определяется как разность между всеми первичными доходами (доходами от производства и от собственности), полученными и выплаченными институциональными единицами — резидентами (сектором экономики).

Сальдо первичных доходов, увеличенное на величину полученных текущих трансфертов и уменьшенное на величину доходов, переданных в качестве текущих трансфертов, составляет валовой располагаемый доход (ВРД), т. е. доход, который институциональная единица (сектор) может использовать на конечное потребление и сбережение.

Чистое приобретение (приобретение за вычетом выбытия) институциональными единицами — резидентами (сектором экономики) товаров и услуг, произведенных иди поступивших по импорту в текущем периоде, но не потребленных в течение этого периода, представляет собой валовое накопление.

Показателем общих результатов процесса производства на Макроэкономическом уровне является выпуск товаров и услуг, а показателем конечных результатов производства - валовой внутренний продукт (ВВП). Валовой внутренний продукт представляет собой стоимость совокупности конечных товаров и услуг, созданных резидентами за определенный период, которая выражена в рыночных ценах конечных покупателей.

ВВП= ВНП-ЧЭ

Чистый экспорт- это разница между стоимостью вывоза товаров и услуг и стоимостью ввоза продукции из-за границы. Разница между показателями ВНП и ВПП незначительная она колеблется в пределах от - 1% до 1,5% от ВВП. На основе показателей ВНП и ВВП можно рассчитать ряд других важных макроэкономических показателей, входящих в систему национальных счетов (СНС).

Разность между ВВП и расходами производителей, связанными с оплатой труда наемных работников и чистых налогов на производство и импорт, которая характеризует прибыль (убыток), полученную резидентами от производства до учета доходов от собственности, называется валовой прибылью экономики (ВПЭ).

Все первичные доходы, полученные резидентами данной страны от участия в процессе производства ВВП своей страны и ВВП других стран (доходы от производства и от собственности), отражает показатель валового национального дохода (ВНД). В СНС-68 этот показатель назывался валовым национальным продуктом (ВНП).

Таким образом, ВНД больше ВВП на сальдо первичных доходов (DПД), полученных резидентами от нерезидентов, и первичных доходов, выплаченных нерезидентам (оплата труда наемных работников, налоги и субсидии на производство, доходы от собственности).

Взаимосвязь показателей валового национального дохода и валового внутреннего продукта может быть представлена следующим образом:

ВНД = ВВП + DПД = ВВП + DОТ + DДС + DН + DС

где DПД — сальдо первичных доходов, полученных резидентами от нерезидентов и выплаченных нерезидентам;

DОТ — сальдо оплаты труда, полученной резидентами от

нерезидентов и выплаченной нерезидентам;

DДС — сальдо доходов от собственности, полученных резидентами от нерезидентов и выплаченных нерезидентам;

DН — сальдо налогов на производство, полученных резидентами от нерезидентов и выплаченных нерезидентам;

DС — сальдо субсидий на производство, полученных резидентами от нерезидентов и выплаченных нерезидентам.

Чистый национальный доход (ЧНД) в рыночных ценах получается вычитанием потребленного основного капитала из валового национального дохода:

ЧНД = ВНД-ПОК.

В результате перераспределения национального дохода образуется национальный располагаемый доход.

Валовой национальный располагаемый доход (ВНРД) в рыночных ценах представляет Собой сумму валового национального дохода и сальдо текущих трансфертов, полученных от нерезидентов и переданных им, т. е. дарений, пожертвований, гуманитарной помощи. Валовой национальный располагаемый доход равен сумме ВВП в рыночных ценах, сальдо первичных доходов и текущих трансфертов, полученных от ''остального мира" и переданных ему (т.:e. налогов на производство и импорт, субсидий, оплаты труда, доходов от собственности и текущих трансфертов). Он равен сумме валовых располагаемых доходов всех секторов экономики.

Чистый национальный располагаемый доход (ЧНРД) равен разнице между валовым национальным располагаемым доходом и потребленным основным капиталом:

ЧНРД=ВНРД – ПОК.

Национальный располагаемый доход характеризует сумму доходов, которую резиденты страны могут использовать либо дли конечных потребительских расходов, либо для сбережения. Конечные потребительские расходы включают расходы на приобретение товаров и услуг домашними хозяйствами, конечные потребительские расходы государственных учреждений и негосударственных некоммерческих организаций, обслуживающих домашние хозяйства.

Сбережение представляет собой часть располагаемого дохода, не израсходованную, на конское потребление товаров и услуг. Различают валовое и чистое сбережения.

Валовое национальное сбережение (ВНС) рассчитывается как разность между валовым национальным располагаемым доходом и расходами на конечное потребление»

Чистое национальное сбережение (ЧНС) определяется как разность между валовым национальным сбережением и потребленным основным капиталом:

ЧНС=ВНС – ПОК.

Сбережение служит основным источником накопления.

Валовое накопление показывает чистое приобретение резидентами товаров и услуг, произведенных или поступивших по импорту в текущем периоде, но не потребленных в нем.

Валовое накопление как элемент ВВП включает:

• валовое накопление основного капитала,

• изменение запасов материальных оборотных средств,

• чистое приобретение ценностей (ювелирных изделий, антиквариата и т. п.).

Накопление может быть исчислено и на чистой основе, т. е. валовое накопление за вычетом потребления основного капитала (амортизация).

Валовое накопление основного капитала представляет собой вложение резидентами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Валовое накопление основного капитала состоит из следующих элементов:

• затрат на приобретение основных, за вычетом стоимости выбывших основных, фондов;

• затрат на улучшение не произведенных материальных активов;

• расходов в связи с передачей права собственности на не произведенные активы.

В последней версии методологического стандарта СНС (СНС-93) в состав валового накопления основных фондов включены четыре статьи, ранее входившие в состав промёжуточного потребления:

• затраты на приобретение программных средств для компьютеров;

• расходы на геологоразведку;

• стоимость оригиналов литературных и художественных произведений;

• расходы органов государственного управления на покупку товаров и услуг двойного назначения для военных нужд.

Изменение методологии исчисления валового накопления основных фондов, связанное с расширением трактовки содержания этого показателя, приводит к увеличению при прочих равных условиях объема не только валового накопления в целом, но и ВВП. Это необходимо принимать во внимание при изучении динамики макроэкономических показателей.

Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, запасов готовой продукции и товаров для перепродажи.

Расходы та приобретение ценностей — новая статья, включенная в состав валового накопления в СНС-93.

Ценности — это предметы, обладающие способностью сохранять стоимость в течение длительного периода (драгоценные металлы и камни, ювелирные изделия, антиквариат и т. п.).

Чистое приобретение ценностей — стоимость покупок ценностей, приобретаемых как средство сохранения стоимости, за вычетом их продаж. В объеме валового накопления должны учитываться чистые приобретения вновь произведенных или импортируемых ценностей. Покупки и продажи существующих ценностей на уровне экономики в целом взаимно погашаются.

Таким образом, валовое накопление (ВН) может быть определено как сумма трех элементов: валового накопления основного капитала (ВНОК), изменения запасов материальных оборотных средств (DМОС) и чистого приобретения ценностей (ЧПЦ):

ВН = ВНОК + DМОС + ЧПЦ.

К показателям, характеризующим результаты функционирования экономики, можно отнести также покупку земли и других не произведенных активов, составляющих часть национального богатства.

Чистое приобретение земли и других нефинансовых непроизводственных активов представляет собой стоимость покупок за вычетом продаж природных активов (земли, недр, не культивируемых (естественных) биологических ресурсов, водных ресурсов под землей), а также не произведенных нематериальных активов (авторских прав, патентов, лицензий, торговых знаков, прав на аренду и др.).

В результате использования сбережений на капитальные вложения (т. е. на прирост основного капитала и товарно-материальных ценностей), перераспределения капитальных активов путем капитальных трансфертов и покупок земли и других не произведенных активов формируется показатель "чистое кредитование/чистое заимствование".

Этот показатель отражает способность нации к финансированию или потребность нации в финансировании "остальным миром" операций внутри страны.

Вопросы контроля:

- Охарактеризуйте уровень:

- макроэкономики

- мезоэкономики

- микроэкономики

- В чем выражается отличие макроэкономики от микроэкономики?

- Какие показатели результатов экономической деятельности в СНС вы узнали?

- Что означает:

- Валовый

- Чистый

- Охарактеризуйте:

- выпуск товаров и услуг

- промежуточное потребление

- добавленную стоимость

- валовую и чистую прибыль

- валовый и чистый национальный доход

- валовой внутренний продукт

- вбережение

- валовое накопление и валовое накопление основного капитала

- ценности

- "чистое кредитование/чистое заимствование".

Задания:

- ВСР по предложенным темам

- Составить кроссворд по данной теме

- Составить презентацию

1.4.Показатели национального богатства.

Предметом отражения текущих счетов СНС, по существу, являются потоки требований, которые погашаются потоком денежных платежей (часто в другом временном интервале) или же не погашаются вовсе, и рассчитанные на их основе производные величины - агрегаты.

Платёжные операции меняют объём экономических активов. Следовательно, для анализа и прогноза развития экономики (в том числе и в контексте прогноза конъюнктуры, экономического роста, возможностей производства и его эффективности) важное значение имеет оценка объёма и структуры экономических активов в определённый момент развития.

Система денежных потоков в экономике.

В сводном виде систему денежных потоков в экономике, которая характеризует роль денег в кругообороте продуктов и доходов.

В СНС национальным богатством называется - совокупность накопленных на момент времени экономических активов отдельного субъекта экономики называется его собственным капиталом, а совокупность накопленных на момент времени нефинансовых и чистых финансовых экономических активов страны.

Связующее звено между анализом потоков требований и описанием накопленных запасов активов в СНС - подсистема счетов накопления, где отражаются потоки капитала.

Накопление капитала – это затраты на воспроизводство, расширение и улучшение производственного потенциала страны.

В группу счетов накопления (счетов потоков) входят:

- счёт операций с капиталом,

- финансовый счёт,

- счёт прочих изменений в активах.

Цель составления счетов этой группы - отражение источников финансирования капитальных затрат, с одной стороны, и структуры их использования на различные виды активов, с другой.

В российской статистике национального богатства используется несколько иная, чем в СНС, классификация экономических активов. Во-первых, до сих пор не проводился анализ объёма, структуры и динамики финансовых элементов собственного капитала, а также непроизведённых нематериальных активов.

В настоящее время серия общероссийских классификаторов по основным видам экономических активов в увязке с СНС, и в т. ч. по финансовым активам, находится в стадии разработки. (В данном случае речь не идёт об учёте статистикой предприятий денежных средств и краткосрочных финансовых инструментов в составе оборотного капитала предприятий.)

Во-вторых, на первом уровне классификации статистики национального богатства традиционно из состава национального имущества исключались непроизведённые материальные активы, т.к. после добычи, например, полезных ископаемых страна не становится беднее: не входящие в национальное имущество элементы не подлежат амортизации или списанию.

Классификация активов статистики национального богатства

| Национальное имущество | | |||

| Основные фонды | Оборотные средства | Запасы имущества у населения | Природные ресурсы, учтённые и вовлечённые в экономический оборот | |

| Здания (кроме жилья) | Оборотные фонды | Фонды обращения | Мебель | Лесные ресурсы |

| Сооружения | Сырьё | Товарные запасы | Посуда | Земельные ресурсы |

| Жилища | Материалы | Отгруженные товары | Автомобили | Водные ресурсы |

| Машины и оборудование Инструменты со сроком службы более года | Топливо Инструменты со сроком службы менее года | Прочие запасы товаров в сфере обращения | Одежда | Месторождения полезных ископаемых различной степени разработанности |

| Рабочий и продукивный скот | Незавершённое производство | | Обувь | |

| Многолетние насаждения | Готовая продукция | | | |

| Прочие основные фонды | | | | |

| | Семена, корма | | | |

В соответствии с рекомендациями Статистической комиссии ООН в СНС используется трёхуровневая классификация экономических активов.

Финансовые активы (financial assets) выделяются по признаку наличия контрагента - институциональной единицы, для которой рассматриваемый элемент является пассивом.

Следует отметить, что для финансовых пассивов используется аналогичная классификация: каждому виду активов, т.е. требований, противостоит соответствующий пассив, т.е. обязательство (кроме монетарного золота и специальных прав заимствования МВФ, которые существуют только в виде актива).

Чистые финансовые активы оцениваются как разница между финансовыми требованиями и обязательствами экономического субъекта.

Расчёты показателей наличия нефинансовых активов проводят на уровне отдельных экономических субъектов, секторов экономики и страны в целом по средним рыночным восстановительным ценам.

Непроизведённые нефинансовые активы - возникающие независимо от экономической деятельности и увеличивающиеся в результате возрастания стоимости, а не производственного процесса. Непроизведённые нефинансовые активы (Non-produced assets) включаются статистикой национального богатства в состав основного капитала.

Имеет значение наличие или отсутствие натурально-вещественной формы элемента капитала (tangible or non- tangible assets). При этом нематериальные непроизведённые активы создаются вне процесса производства, поэтому права собственности на них устанавливаются в результате специальных установленных законодательством регистрационных действий.

Новый стандарт СНС ООН 1993 года расширяет состав инвестиций в основной капитал, включая в расчёт показателя затраты на геологоразведочные и буровые работы, несмотря на то, что объект инвестирования невоспроизводим. Таким образом, фактически вводится категория экономического возникновения непроизведённых активов (Economic appearance of non-produced assets). Кроме того, к инвестициям теперь относят и вложения в военные товары длительного пользования, которые без изменения натурально-вещественной формы могут быть использованы в гражданских целях. При этом возникают несоответствия между определением капитала и инвестиций, которые находят выражение в несовпадениях показателей накопления счетов потоков и счетов запасов СНС, которые теоретически должны совпадать.

Накопление чистой стоимости собственного капитала складывается из накопления материально-вещественных активов и сальдо финансирования.

Классификация экономических активов в СНС.

| Нефинансовые активы | Финансовые активы | |||

| Произведённые активы | Непроизведённые активы | Монетарное золото и специальные права заимствования Наличные деньги и депозиты Ценные бумаги, кроме акций Акции и другие виды участия в капитале Ссуды Страховые технические резервы Другие счета дебиторов и кредиторов Прямые иностранные инвестиции | ||

| Материальные активы | Нематериальные активы | Материальные активы | Нематериальные активы | |

| Основные фонды, включая ОФ сектора ДХ Запасы материальных оборотных средств и государственный резерв Ценности - запасы стоимости, не предназначенные для производства или потребления Потребительские товары длительного пользования в секторе ДХ Активы военного назначения | Затраты на разведку полезных ископаемых Программное обеспечение для вычислительной техники Оригиналы произведений культуры и искусства Затраты на создание баз данных для вычислительной техники | Земля Полезные ископаемые Невыращиваемые биологические ресурсы Водные ресурсы Лесные ресурсы | Патенты, авторские права, лицензии Договоры об аренде Концессии «Гудвил» | |

Баланс активов и пассивов составляется для секторов экономики и для страны в целом по состоянию на начало и конец года. Проблемы расчёта его показателей связаны в основном с несогласованностью методологии статистики национального богатства и СНС, а также с неустойчивостью группировок экономических активов.