Страны с формирующимся рынком на мировом рынке ссудных капиталов

| Вид материала | Автореферат диссертации |

- Валютный курс и факторы, влияющие на его формирование. Россия на мировом рынке ссудных, 16.07kb.

- План. Введение стр. Pынoк ценных бумаг стр. I. 1 Понятие фондового рынка стр, 709.93kb.

- Методы, кредитно-денежной политики, влияющие на рынок ссудных капиталов, 46.95kb.

- РФ: сущность, структура, значение, 1342.06kb.

- Темы курсовых по дисциплине «макроэкономика» Эволюция рынка ссудных капиталов, 34.43kb.

- И перспективы делового сотрудничества, 208.99kb.

- Ценные бумаги, 481.16kb.

- Электронное научное издание «Труды мэли: электронный журнал», 243.62kb.

- Требования к контрольной работе, 42.34kb.

- Тест по теме «сша и страны Европы накануне второй мировой войны», 39.66kb.

На правах рукописи

ЛОСЕВА НАТАЛЬЯ ПЕТРОВНА

СТРАНЫ С ФОРМИРУЮЩИМСЯ РЫНКОМ НА МИРОВОМ РЫНКЕ ССУДНЫХ КАПИТАЛОВ

Специальность 08.00.14 – «Мировая экономика»

Автореферат диссертации на соискание ученой

степени кандидата экономических наук

Москва, 2011 г.

Работа выполнена на кафедре мировой экономики ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова»

Научный руководитель: кандидат экономических наук

Михайлов Александр Иванович

Официальные оппоненты: доктор экономических наук

Чередниченко Лариса Геннадиевна

кандидат экономических наук

Крылов Сергей Владимирович

Ведущая организация: ОАО «Всероссийский научно-исследовательский

конъюнктурный институт»

Защита состоится 07 декабря 2011 г. в 15-00 часов на заседании диссертационного совета при ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова» по адресу: 117997, г. Москва, Стремянный пер., д. 36, корп. 3, ауд. 353.

C диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова».

Автореферат разослан ___ ноября 2011 г.

Ученый секретарь

диссертационного совета

Д 212.196.11,

к.э.н., профессор Т.Е. Мигалева

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. За последние три десятилетия мировая финансовая система, и в частности рынки ссудных капиталов, претерпели значительные изменения, характеризующиеся резким усилением их финансовой емкости, диверсификации и глобализации. Хотя в своем большинстве эти изменения произошли в финансовых центрах, основу которых составляют развитые страны, довольно существенные сдвиги наблюдались также и в странах с формирующимся рынком – группе стран со средними доходами, которые с середины 1980-х гг. быстро интегрировались в глобальные финансовые рынки.

Традиционно необходимость внешних заимствований стран с формирующимся рынком объяснялась такими причинами, как нехватка собственных ресурсов для финансирования экономического роста и проведения социально-экономических реформ, дефицит платежных балансов, необходимость выполнения обязательств по уже накопившимся внешним долгам. Однако с 1990-х гг. с развитием процесса либерализации финансовых рынков и глобализации международных кредитных отношений расширение внешнего финансирования данной группы стран было обусловлено ростом экономики и притягательностью их рынков для капитала из промышленно развитых стран.

Во время мирового финансового кризиса 2008 – 2009 гг. произошел существенный сдвиг в мировой экономике. Так, страны с формирующимся рынком стали единственным источником роста мирового ВВП, в то время как страны с развитой рыночной экономикой испытали значительное замедление темпов экономического роста. В течение 2010 г. во многих странах с формирующимся рынком темпы роста быстро вернулись к докризисным уровням. Это подтверждает тот факт, что именно эта группа стран готова продемонстрировать высокие темпы роста в последующие несколько лет. В то же время между этими странами, а также по регионам, существуют различия, которые должны быть комплексно изучены и систематизированы для выработки рекомендаций по совершенствованию механизма участия стран в международном инвестиционном обмене, а также по оптимизации формирования портфелей инвесторов.

Следует отметить, что, несмотря на всевозрастающую роль стран с формирующимся рынком в мировой экономике их конкурентоспособность и инвестиционная привлекательность различна, а финансовые активы все еще остаются недооцененными.

Актуальность исследования обусловлена также нехваткой исследований, отражающих влияние финансовой глобализации на экономику стран с формирующимся рынком.

Степень научной разработанности проблемы. На современном этапе существует различная степень проработки исследуемой проблемы. С одной стороны, исследования процессов глобализации мирохозяйственных связей, и в особенности в финансовой сфере, являются одним из ведущих и актуальных направлений современной экономической мысли в области мировой экономики. С другой стороны, современный мировой финансовый кризис выявил целый ряд задач, от решения которых зависит развитие мировой финансовой системы на всех ее уровнях.

Современные аспекты глобализации мировой экономики и международной экономической интеграции исследовали российские ученые Е.Ф. Авдокушин, А.С. Булатов, А.А. Дынкин, В.Л. Иноземцев, В.М. Кудров, В.В. Попов, В.Е. Рыбалкин, В.П. Федоров, Л.Л. Фитуни, Р.И. Хасбулатов, Ю.В. Шишков и др.

Изучению экономической природы финансовой глобализации и тенденциям развития международных кредитно-финансовых отношений посвящены труды Р.С. Гринберга, М.В. Ершова, Е.А. Звоновой, А.П. Киреева, К.В. Кочмолы, Л.H. Красавиной, М.А. Портного, Б.А. Хейфица и др.

В рамках анализа проблем интеграции развивающихся экономик в мировую финансовую систему автор также учитывал результаты работы российских ученых в области экономического роста и развития, экономического сотрудничества в различных регионах и странах мира - А.И. Абалкина, Д.С. Львова, Р.М. Нуреева, Н.Я. Петракова, А.З. Селезнева, Л.Г. Чередниченко.

Среди ведущих зарубежных специалистов, исследовавших последствия интеграции стран с формирующимся рынком в мировую финансовую систему и тенденции глобализации рынков капитала необходимо отметить А. де ла Торре, А. Демиргук-Канта, Л. Зингалеса, Р. Кинга, М. Коуза, Р. Левайна, Р. МакКиннона, И. Прасада, Р. Раджана, Д. Родрика, С. Шмуклера, Б. Эйхенгрина и др.

Тем не менее, несмотря на наличие значительного количества научных трудов, посвященных проблемам интеграции стран с формирующимся рынком в мировой рынок ссудных капиталов, ряд теоретических и практических аспектов этого процесса требуют систематизации проведенных ранее исследований, актуализации и определения основных тенденций развития в современной быстроменяющейся мировой экономике.

Целью исследования являются выявление особенностей положения стран с формирующимся рынком и определение перспектив их участия на мировом рынке ссудных капиталов.

Реализация поставленной цели обусловила необходимость решения комплекса задач:

- исследование места и роли стран с формирующимся рынком в современных международных финансово-кредитных отношениях;

- анализ теоретических и концептуальных подходов к исследованию влияния внешнего финансирования на экономический рост;

- определение международной конкурентоспособности формирующихся рынков капитала;

- выявление основных тенденций и особенностей участия стран с формирующимся рынком в международном инвестиционном обмене;

- изучение степени вовлеченности стран с формирующимся рынком в мировую финансовую систему и ее влияния на развитие национальных экономик и внутренних рынков капитала этой группы стран;

- раскрытие основных направлений воздействия мирового финансового кризиса 2008 – 2009 гг. на страны с формирующимся рынком в свете различий их экономического положения и критический анализ последствий его преодоления;

- оценка перспектив формирующихся рынков по привлечению иностранного капитала и связанных с ними рисков для национальных экономик.

Объектом диссертационной работы являются страны с формирующимся рынком в условиях глобализации.1

Предметом исследования выступает совокупность экономических отношений, возникающих в процессе взаимодействия стран с формирующимся рынком с мировым рынком ссудных капиталов.

Теоретическую и методологическую основу исследования составили труды классиков экономической науки и работы признанных отечественных и зарубежных ученых по проблемам международного движения капитала, определения роли стран с формирующимся рынком в системе международных экономических и кредитно-финансовых отношений.

Исследование поставленной в диссертации проблемы осуществлялось с использованием исторического и логического подходов, методов сравнения, аналогий, группировок, анализа и синтеза, экономико-математического моделирования, которые позволяют наиболее полно охарактеризовать участие формирующихся рынков в международном движении ссудного капитала.

Информационной базой диссертационной работы послужили опубликованные документы, материалы и статистические отчеты таких международных организаций, как группа Всемирного банка, Международный валютный фонд, Банк международных расчетов и др., а также российских и иностранных исследовательских и аналитических центров, среди которых РБК.Рейтинг, Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), Bloomberg, Cbonds, Everest Capital, Morningstar Inc., The Economist Intelligence Unit, выводы и положения, опубликованные в научной литературе и периодических финансово-экономических изданиях, официальные публикации в сети интернет.

Область исследования диссертационной работы соответствует пунктам 7, 14, 15, 18 требования паспорта ВАК РФ по специальности 08.00.14 – «Мировая экономика».

Наиболее существенные результаты диссертационного исследования, полученные лично автором и выносимые на защиту:

- уточнено определение международной конкурентоспособности национального рынка капитала, учитывающее преимущества и недостатки его участников не только в качестве реципиентов инвестиционных ресурсов, но и в качестве внешних инвесторов;

- выявлено, что различные виды внешнего финансирования оказывали на экономический рост стран с формирующимся рынком следующее влияние: так, например, выпуск международных облигаций и кредиты банков-нерезидентов негативно повлияли на темпы роста ВВП исследуемой группы стран;

- определено, что сильная зависимость стран с формирующимся рынком и их экспортно-ориентируемая макроэкономическая политика усилили влияние мирового финансового кризиса на их экономики;

- установлено, что по мере увеличения степени вовлеченности стран с формирующимся рынком в международные финансово-кредитные отношения возрастает угроза их экономической безопасности;

- даны рекомендации по диверсификации портфелей международных инвесторов: более активное инвестирование в компании, учрежденные в странах с формирующимся рынком, а также включение в инвестиционные портфели активов африканских «пограничных рынков капиталов»2 для получения долгосрочной выгоды и снижения инвестиционных рисков;

- сделаны предложения по минимизации негативного воздействия потока иностранного капитала на экономики стран с формирующимся рынком, заключающиеся в необходимости постоянного мониторинга международных инвестиционных потоков, развития внутренних рынков капитала и введения ограничений на движение «спекулятивных» финансовых ресурсов.

Практическая значимость заключается в том, что содержащиеся в диссертации положения, критические оценки, выводы и рекомендации могут быть использованы при подготовке аналитических материалов российскими государственными структурами, ответственными за адаптацию российской экономики и финансовых рынков к происходящим в мировой экономике изменениям, таким как: замедление темпов экономического роста в развитых странах, изменение направления и объемов потоков иностранного капитала, активизация деятельности инвесторов из стран с формирующимся рынком. Материалы работы могут представлять интерес для финансовых компаний, коммерческих банков и международных инвесторов при выборе стратегии формирования инвестиционного портфеля. Представляется целесообразным использование теоретических положений и практического материала в рамках учебных курсов по «Международным экономическим отношениям».

Апробация результатов исследования. Основные положения и результаты проведенного в рамках диссертационной работы исследования были изложены в тезисах и докладах на международных конференциях, в том числе на XХI Международных Плехановских чтениях (г. Москва, 2008 г.), XVII Международной научной конференции студентов, аспирантов и молодых ученых «ЛОМОНОСОВ» (г. Москва, 2010 г.), Седьмом международном молодежном экономическом и финансовом форуме «Россия и мир: новые вызовы сфере финансового посредничества в условиях глобальных и региональных изменений» (г. Москва, 2011 г.) и Всероссийской молодежной конференции «Экономический рост: математические аспекты» (г. Москва, 2011 г.). Материалы диссертационного исследования были использованы при написании учебного пособия «Международная конкурентоспособность в глобальной экономике» («РЭУ им. Г.В. Плеханова», 2010).

По теме диссертации автором опубликовано 8 работ общим объемом 2,5 п.л., в том числе две статьи в журналах, рекомендованных ВАК РФ.

Структура диссертации и ее объем продиктованы логикой исследования и поставленными задачами. Работа состоит из введения, трех глав, заключения, библиографического списка и приложений. Основной текст диссертации изложен на 161 странице. Диссертация проиллюстрирована 12 рисунками и 11 таблицами. Библиографический список содержит 134 наименования.

II. ОСНОВНЫЕ ПОЛОЖЕНИЯ РАБОТЫ

Во введении обоснована актуальность темы исследования, определены цель, задачи, объект и предмет, а также научные методы исследования, раскрыта научная новизна и практическая значимость работы.

В первой главе «Теоретико-методологические основы функционирования ссудного капитала в странах с формирующимся рынком» исследуются особенности функционирования и конкурентоспособности международных рынков ссудного капитала в условиях финансовой глобализации. Проведен обзор теоретических моделей и концепций развития стран с формирующимся рынком.

На основе проведенного в исторической ретроспективе исследования развития мирового рынка ссудных капиталов делается вывод о том, что ни одна национальная экономика больше не может быть полностью изолирована от потоков иностранного капитала. Участие национальных рынков в операциях мирового рынка ссудных капиталов определяется рядом факторов (местом страны в мировой экономике, наличием развитого финансового сектора, свободного доступа иностранных инвесторов на национальный рынок и т.д.), которые ограничивают круг национальных рынков, выполняющих международные финансовые операции. На протяжении всего ХХ в. эти операции концентрировались в мировых финансовых центрах и оффшорных зонах. Однако в первом десятилетии ХХI в. в мировой экономике наблюдался процесс усиления роли развивающихся стран, и стран с формирующимся рынком в особенности. Так, 25 сентября 2009 г. Группа двадцати министров финансов и управляющих центральными банками (G-20) официально заменила Группу восьми (G-8) и стала главным форумом для международного экономического сотрудничества, в знак признания новой реальности глобального баланса сил. Из 19 стран, входящих в G-20 (Европейский союз рассматривается как двадцатый член), 11 являются формирующимися рынками.

С конца XX в. страны с формирующимся рынком стали играть все более активную роль на мировом рынке ссудных капиталов, ставшем одним из важнейших факторов развития современных международных экономических отношений. Кроме того, усложнение и взаимосвязанность международных кредитных отношений, процесс общей экономической глобализации способствовали возникновению финансовой глобализации.

Однако влияние финансовой глобализации на экономический рост и стабильность национальной и мировой экономики до конца еще не определено. В диссертационной работе была изучена взаимозависимость косвенных эффектов финансовой глобализации и пороговых условий их получения. С одной стороны, финансовая глобализация может принести реальные выгоды для развития финансового сектора, улучшения качества институтов и макроэкономической политики; но, с другой стороны, необходимым условием для получения данных выгод является высокий уровень развития и качества этих областей экономики. В том случае, если макроэкономические показатели страны не отвечают базовым пороговым условиям, выгоды от финансовой глобализации могут проявиться с задержкой, а национальная экономика становится более уязвимой по отношению к внешним негативным воздействиям, и в частности к внезапным изменениям направления движения потоков капитала. В этом заключается главное противоречие между затратами и выгодами финансовой глобализации.

Степень развития национальных рынков капитала, их международная конкурентоспособность приобретают существенное значение для полноправного участия страны в международных экономических отношениях. Проведенный в первой главе анализ современных исследований по проблемам конкурентоспособности финансовых рынков выявил отсутствие однозначного, общепринятого определения данного понятия. На основе изучения различных подходов и методик международных организаций и институтов, занимающихся вопросами оценки международной конкурентоспособности, автором предлагается следующее определение:

конкурентоспособность национального рынка капитала – это совокупность его преимуществ и недостатков по сравнению с иностранными рынками, которая характеризуется уровнем развития рыночной инфраструктуры и институтов, эффективностью использования механизма привлечения финансовых средств и привлекательностью для инвесторов и заемщиков.

Таким образом, представляется, что вопрос международной конкурентоспособности рынков капитала и мероприятия, направленные на ее улучшение, должны стать приоритетными для правительств стран с формирующимся рынком. Международная конкурентоспособность, являясь более широким понятием, чем инвестиционная привлекательность страны, включает в себя как преимущества национального финансового рынка для иностранных инвесторов, так и позицию и перспективы страны не только в качестве реципиента инвестиционных ресурсов, но и в качестве внешнего инвестора.

Автором также обосновывается положение о том, что переосмысление теорий экономического роста было вызвано происходящими в мировой экономике изменениями, и в частности в становлении развивающихся стран, и особенно стран с формирующимся рынком. С середины ХХ в. предложенные западными экономистами теоретические разработки в области влияния внешнего финансирования на экономический рост в развивающихся экономиках и основанные на них рекомендации зачастую определяли направления экономической и инвестиционной политики этих стран.

Воздействие международного ссудного капитала на страны с формирующимся рынком неоднозначно. По мнению экспертов Всемирного банка и МВФ, свободный перелив инвестиционного капитала между странами способствует росту международного производства, повышает конкурентоспособность национальных производителей и открывает доступ к новым технологиям и методам ведения бизнеса. В то же время на практике страны-кредиторы и их транснациональные корпорации, реализовывая проекты международного финансирования, старались создавать и укреплять выгодные для себя политические и экономические режимы, а также вывозить из стран-реципиентов доходы, полученные в результате инвестиций. Поэтому в конце ХХ в. - начале XXI в. характерной чертой моделей экономического развития стран с формирующимся рынком становится возврат к поиску внутренних факторов макроэкономического роста. Наибольшее значение приобретают пенсионные реформы и реформы рынка капитала, а также программы, направленные на более активное участие этих стран в международных экономических отношениях. Реформы, проводимые в странах с формирующимся рынком, можно сгруппировать в реформы первого и второго поколения. Реформы первого поколения сосредоточивались на том, чтобы стабилизировать макроэкономическую среду, устанавливая основные правовые рамки и основы регулирования, проводя либерализацию внутренних финансовых рынков и открывая счета операций с капиталом. Реформы второго поколения были направлены на организацию лучшей институциональной и рыночной инфраструктуры для того, чтобы увеличить рыночную активность и ликвидность, а также расширить участие инвесторов. Многочисленные эмпирические исследования подтвердили положительное влияние проведенных институциональных усовершенствований в области рынков капитала на экономический рост и развитие этих стран, в особенности в Латинской Америке.

Во второй главе «Внешнее финансирование развивающихся экономик: итоги и стратегия развития» проанализирована инвестиционная привлекательность и конкурентоспособность формирующихся рынков капитала, выявлены современные особенности участия исследуемой группы стран на мировом рынке ссудных капиталов и проведен эконометрический анализ взаимосвязи экономического роста и вовлеченности стран с формирующимся рынком в международные финансово-кредитные отношения.

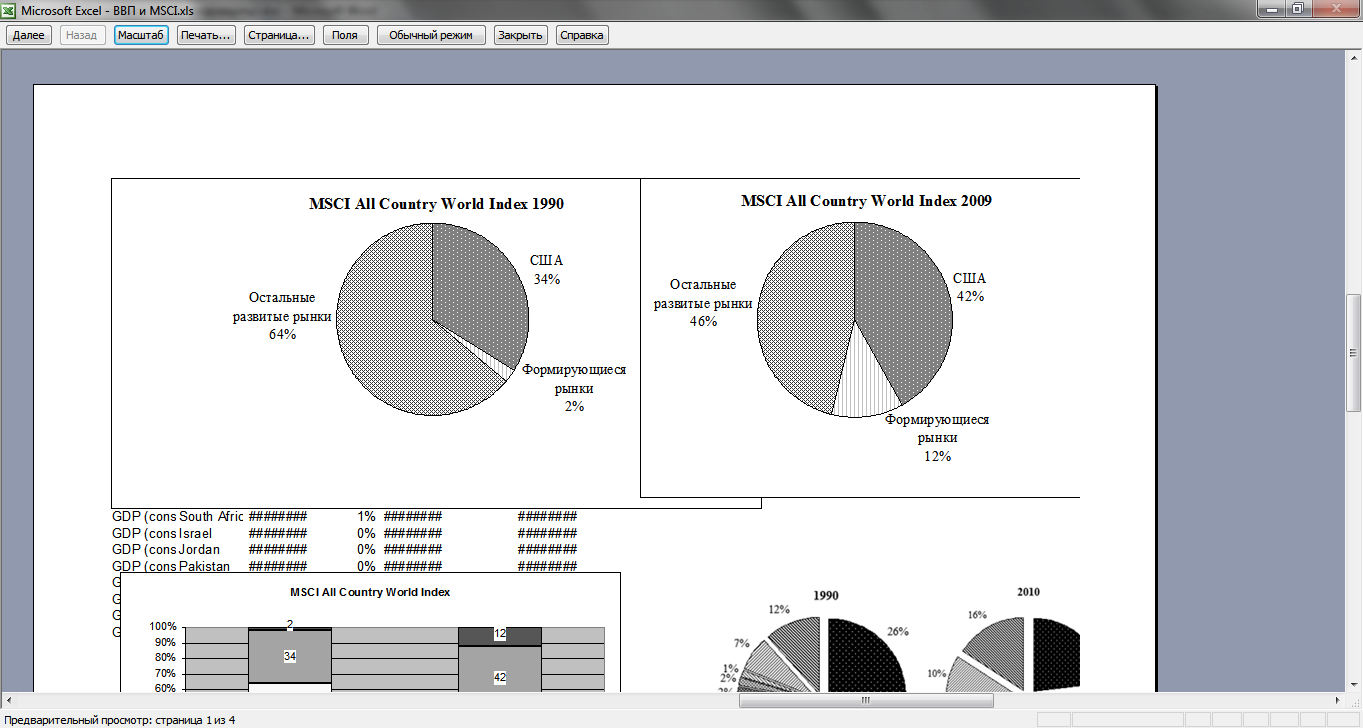

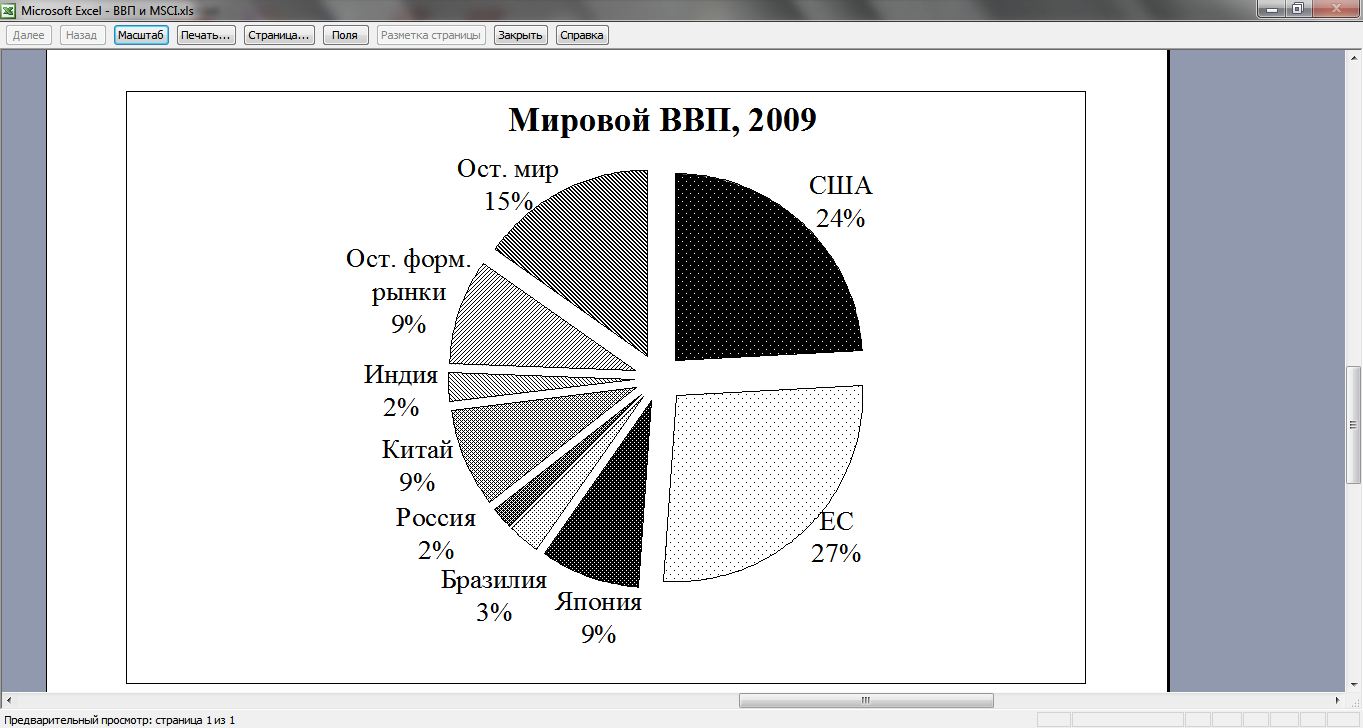

Обосновывается тезис о том, что существуют противоречия между всевозрастающей ролью этой группы стран в мировой экономике и оценкой инвестиционной привлекательности их финансовых рынков. Инвестиционный потенциал стран с формирующимся рынком остается недооцененным международными инвесторами. В индексе MSCI3 на долю этой группы стран приходится только 12 %, в то время как их вклад в производство мирового ВВП составляет уже около одной четверти (рис.1). При этом важно отметить, что не только страны БРИК во главе с Китаем, но и остальные формирующиеся рынки существенно увеличили свое участие в мировой экономике. Анализ, проведенный на базе ВВП, рассчитанного по ППС в ценах 2005 г., показал, что в 2009 г. почти 40 % мирового производства приходилось на страны с формирующимся рынком.4 Темпы экономического роста в исследуемой группе стран опережают показатели развитых стран. Существующий человеческий и минеральный потенциал в ближайшем будущем будет обеспечивать в странах с формирующимся рынком быстрый рост потребления и инвестиций.

Рис. 1. Удельный вес групп стран в глобальном индексе MSCI и в мировом ВВП в 2009 г.5

Источник: The End of Emerging Markets? // Everest Capital, 2009; Статистическая база данных Всемирного банка (URL: dbank.org (дата обращения: 02.06.2011)).

За первое десятилетие ХХI в. рынки капитала этой группы стран также претерпели существенные изменения. Благодаря более быстрым темпам роста рыночная капитализация формирующихся рынков значительно возросла и оставила 31 % мировой капитализации. Кроме того, ликвидность этих рынков существенно увеличилась, и объем инвестируемых активов составляет около 10 трлн. долл. Показатели волатильности не многим выше показателей развитых рынков.

Традиционная модель движения капитала в страны с формирующимся рынком была обусловлена потребностью этих стран в финансировании дефицита счета текущих операций. Однако в первом десятилетии ХХI в. наблюдалось рост объемов притока иностранного капитала в данную группу стран, несмотря на то, что дефицит счета текущих операций (в среднем 28 млрд. долл. в 1980-е гг.) сменился значительным профицитом (714 млрд. долл. в 2008 г.), который привел к увеличению валютных резервов стран с формирующимся рынком.

Во второй половине 1980-х гг. международное движение капитала в страны с формирующимся рынком было стабильным, тогда как в 1990 - 1996 гг. наблюдался резкий рост объемов притока частного капитала (рис. 2). С наступлением финансового кризиса в Азии (в период 1997 - 2002 гг.) объем общего притока частного капитала снизился до 86 млрд. долл. Начиная с 2003 г. (когда в США и других крупных развитых странах был введен режим низкой процентной ставки) и до 2008 г., объем потока капитала на формирующиеся рынки вырос более чем в три раза, достигнув максимума - 617 млрд. долл. в 2007 г. В 2009 г. наблюдался первый с 1988 г. отток капитала с формирующихся рынков. По оценочным данным МВФ, в 2010 – 2011 гг. объем притока портфельных инвестиций был стабильно низким и составил около 32 млрд. долл. в год. В этот же период наблюдалось увеличение объемов притока прямых иностранных инвестиций с 241 млрд. долл. в 2009 г. до 329 млрд. долл. в 2011 г.

Рис. 2. Движение капитала в страны с формирующимся рынком и развивающиеся страны в 1980 - 2010 гг. (млрд. долл. США)

Источник: составлено автором по данным World Economic Outlook Database, IMF, October 2010. (URL: rg/external/pubs/ft/weo/2010/02/weodata/weorept.aspx? sy=1980&ey=2010&scsm=1&ssd=1&sort=country&ds=.&br=1&c=200&s=BFXP%2CBFD%2CBFPP%2CBFOP&grp=1&a=1&pr.x=28&pr.y=6 (дата обращения 10.04.2011)).

Среди основных составляющих потока капитала стабильный рост демонстрировали прямые иностранные инвестиции (ПИИ), в то время как для портфельных инвестиций и других частных ресурсов (банковских кредитов и т.п.) была характерна существенная волатильность потоков. Следует отметить, что на ПИИ в значительной степени оказывают влияние «притягивающие» факторы (общее улучшение макроэкономического управления, макроэкономическая стабильность, либерализация счета операций с капиталом), тогда как на портфельные инвестиции и банковский капитал – как «притягивающие», так и «выталкивающие» факторы (в основном, денежно-кредитная политика в развитых странах, следствием которой стали низкие процентные ставки).

В последние годы с развитием финансовой интеграции значительно увеличился и отток капитала из стран с формирующимся рынком. Имея достаточный уровень ликвидности и стремясь к диверсификации своих активов, инвесторы и международные компании из стран с формирующимся рынком приобретали активы и инвестировали в долговые рынки за рубежом, причем как в развитых, так и в развивающихся странах. Так, в 2008 г. чистый отток прямых иностранных инвестиций увеличился до 162 млрд. долл. Отток портфельных инвестиций в 2008 г. также вырос до 80 млрд. по сравнению с 50 млрд. долл. в 2007 г. Произошедшие изменения объясняются более активной ролью портфельных инвесторов на фоне усиления финансовой открытости в последние годы и появления избыточной ликвидности на мировом рынке. Кроме того, возросший объем оттока капитала отражает укрепление институциональных инвестиций, осуществляемых пенсионными и паевыми инвестиционными фондами.

Проведенный анализ конкурентоспособности ведущих развитых рынков капитала и формирующихся рынков Азии позволяет сделать вывод, что, несмотря на снижение конкурентоспособности рынка капитала США, его позиции вместе с Лондоном в качестве мировых финансовых центров все еще остаются недосягаемыми для остальных конкурентов, в том числе и для формирующихся рынков. В то же время автором были отмечены некоторые успехи азиатских формирующихся рынков капитала, которые в первом десятилетии ХХI в. демонстрировали устойчивый рост привлечения новых эмитентов. Преобладание зарубежных эмитентов было характерно для Сингапурской и Гонконгской фондовых бирж. В 2010 г. в листинге Шэньчжэньской фондовой биржи было зарегистрировано в 1,5 раза больше новых компаний, чем в листинге Лондонской и американских фондовых бирж. Кроме этого, Шанхайская и Гонконгская биржи в конце первого десятилетия ХХI в. вошли в десятку ведущих бирж мира по капитализации местных компаний, котирующихся в листинге (соответственно 5 и 6 позиции в рейтинге), и в десять крупнейших в мире бирж по рыночной стоимости размещенных акций (6 и 10 место соответственно).

Автором были выявлены следующие характерные особенности международного движения капитала на формирующиеся рынки в первом десятилетии ХХI в.:

- приток капитала на формирующиеся рынки наблюдался при наличии большого профицита счета текущих операций во многих странах-реципиентах, в частности в Азии;

- лидерами по международным заимствованиям стали формирующиеся рынки Европы и Центральной Азии;

- значительные объемы и высокая волатильность потока иностранного капитала в странах Центральной и Восточной Европы и СНГ привели в период кризиса к острому дефициту платежных балансов и существенному ухудшению макроэкономической стабильности;

- движение капитала стало носить двунаправленный характер (приток и отток одновременно), особенно в азиатских странах с формирующимся рынком, которые становятся новыми международными инвесторами и кредиторами.

Возросший объем и высокая волатильность трансграничных потоков капитала привели к тому, что основной проблемой азиатских рынков стал не дефицит инвестиционных ресурсов, а управление этими избыточными потоками, потому что потоки капитала, значительно превышающие потребности в финансировании, представляют собой новое явление для стран с формирующимся рынком.

В этой связи автором была предпринята попытка с помощью современных эконометрических методов оценить влияние привлеченного иностранного капитала на экономики развивающихся стран-реципиентов. В анализе использовались статистические данные по 19 и 15 странам с формирующимся рынком6 за 12-летний период с 1995 г. по 2007 г. Выбор данной группы стран и временного периода был обусловлен соблюдением требования наличия сопоставимых данных для всех исследуемых переменных. Сложность исследования заключалась в наличии обратной зависимости между переменными и проблеме эндогенности. Так, существует вероятность того, что фактором привлечения иностранного капитала является увеличение темпов роста ВВП. Кроме того, рост ВВП и потоки капитала могут находиться под влиянием действия одних и тех же сил. Для того чтобы хоть как-то нивелировать подобные затруднения независимые переменные были введены с некоторым разнесением во времени (временной лаг 1 и/или 2 года), а также использовалось несколько методик расчета коэффициентов регрессии (линейная регрессия, метод инструментальных переменных и методика Ареллано-Бонда для оценки динамической панельной регрессии). На основе полученных результатов автором были сделаны следующие выводы. Модель экономического роста для исследуемой группы стран с формирующимся рынком является динамической, то есть на экономический рост положительное влияние оказывает темп роста производства ВВП в предыдущем периоде. В анализируемом периоде финансовые средства, привлеченные в результате выпуска международных облигаций, и кредиты банков-нерезидентов, которые, по существу, являются составляющими общего внешнего долга страны, имели отрицательное воздействие на экономический рост, что подтверждает результаты эмпирического исследования Козе, Прасада и Терронеса (2008). При этом международное банковское кредитование оказывало наиболее сильное негативное влияние на темпы экономического роста в данной группе стран. Проведенный анализ не выявил устойчивого и статистически значимого воздействия прямых иностранных инвестиций на темпы роста ВВП.

Третья глава «Перспективы участия стран с формирующимся рынком в международных кредитных отношениях» посвящена исследованию перспектив участия стран с формирующимся рынком на мировом рынке ссудных капиталов в новых условиях мировой экономики, дается подробный анализ воздействия кризиса на исследуемую группу стран и рекомендации, направленные на предотвращение подобных негативных последствий в будущем.

В ходе анализа влияния мирового экономического кризиса 2008 – 2009 гг. на формирующиеся рынки были выделены пять основных «каналов» его распространения:

- вывод средств крупнейшими финансовыми институтами из своих дочерних компаний, расположенных в странах с формирующимся рынком;

- резкое сокращение объемов операций на международных кредитных рынках и, соответственно, ограничение внешних источников финансирования;

- изменения в экономической деятельности развитых стран, и в особенности сокращение экспорта США, ЕС и Японии, а впоследствии и развивающихся стран – экспортеров сырья и промежуточных товаров;

- сокращение объемов денежных переводов от частных лиц, являющихся важным источником дохода и иностранной валюты во многих странах с формирующимся рынком;

- снижение потребительских и инвестиционных ожиданий, вызванное крахом ряда крупнейших финансовых учреждений мира.

Одним из главных уроков мирового финансового кризиса 2008 – 2009 гг. для стран с формирующимся рынком стало то, что стратегия экспортно-ориентированного роста делает национальную экономику более уязвимой в периоды экономического спада. В 2008 – 2009 гг. значительное сокращение объемов экспорта в странах с формирующимся рынком Азии привело к резкому снижению темпов экономического роста, а в некоторых странах рост даже сменился падением.

Кризис также выявил сложности, связанные с использованием валютных резервов стран с формирующимся рынком. Несмотря на усилия ряда стран по созданию региональных резервных фондов (например, работа «АСЕАН плюс 3» над «Инициативой Чианг Май»), наиболее актуальным остается взаимодействие этих экономик с МВФ, ФРС и международными банками развития (МБР). Представляется, что для развивающихся стран и стран с формирующимся рынком будет особенно целесообразным сотрудничество с МБР для привлечения финансирования в местных валютах.

Еще одним последствием мирового экономического кризиса стало стремление МВФ расширить свое влияние на страны-члены в сфере ограничения движения международного капитала, причем как в случае либерализации потоков капитала, так и в случае введения контроля над ними. Так, если МВФ в конечном итоге будет рекомендовать конкретным странам ввести контроль над капиталом, даже в качестве последнего средства, это будет свидетельствовать о беспрецедентном «повороте на 180 градусов» в политике Фонда.

В целом, исследование опыта стран с формирующимся рынком по преодолению негативного влияния кризиса выявило большую устойчивость их экономик в период кризиса, по сравнению с развитыми странами, и их ранее и быстрое посткризисное восстановление. Среди факторов, обуславливающих эту относительную устойчивость, следует выделить:

- более совершенные меры экономической политики (пруденциальная налогово-бюджетная политика, поддержание низкого уровня инфляции, стимулирование внутреннего спроса);

- наличие профицита по счету текущих операций;

- крупные накопленные запасы валютных резервов;

- более тесные торговые и финансовые связи между странами с формирующимся рынком.

Благоприятные перспективы трех ведущих формирующихся рынков (Китая, Индии и Бразилии) базируются на значительном потенциале внутреннего рынка и замедлении темпов экономического роста США и развитых стран Западной Европы. На основе проведенного анализа прогнозируется, что в среднесрочной перспективе рынки капитала этих трех стран будут оцениваться международными инвесторами наравне с развитыми рынками. Поэтому для инвесторов представляется целесообразным обратить более пристальное внимание на африканские финансовые рынки, которые, вероятнее всего, дополнят группу «формирующихся рынков». Автором выявлены следующие основные факторы, по которым африканские рынки могут представлять интерес для международных инвесторов:

- Для этих рынков характерна, так называемая, «выгода первооткрывателей». В первом десятилетии ХХI в. доходность сводного африканского индекса7 составила около 14 % в годовом исчислении. Для сравнения, доходность индекса MSCI Emerging Markets составляла около 7 % в годовом исчислении, а индекс S&P 500 потерял около 3 % за тот же период времени.

- Низкая корреляция. Корреляция является мерой того, как курсы ценных бумаг зависят друг от друга. Например, низкая корреляция означает, что цены двух ценных бумаг движутся в противоположных направлениях. Согласно исследованию компании Nile Capital Management, с января 2002 г. по июнь 2009 г. коэффициент корреляции сводного африканского индекса с индексом S&P 500 составил 0,59, с индексом MSCI EAFE (для развитых рынков за пределами Северной Америки) - 0,66, и с индексом MSCI Emerging Markets - 0,60. Это означает, что в 59 % случаях доходность африканского индекса отличались от S&P 500. Инвесторы могут использовать статистику корреляции для того, чтобы узнать, как лучше диверсифицировать свои портфели.

- Рынок капитала Южной Африки по показателю рыночной капитализации является одним из 20 крупнейших рынков в мире (в том числе и среди развитых экономик).

- Темпы экономического роста. Согласно прогнозам Всемирного банка, 10 из 15 стран мира с самым высоким показателем пятилетнего экономического роста находятся в Африке. На фоне прогнозов медленного роста экономик развитых стран, таких как США и Великобритании, экономики Африки, вероятно, вырастут на 4,7 % в течение следующих 5 лет.

- Возрастающий спрос на сырьевые товары. На африканском континенте сосредоточено 10 % мировых запасов нефти и 40 % разведанных запасов золота.

Автором также отмечается, что имея благоприятные перспективы развития своего участия в международных потоках инвестиционных ресурсов, страны с формирующимся рынком сталкиваются и будут вынуждены решать ряд макроэкономических проблем, вызванных притоком иностранного капитала. Дело в том, что иностранные инвестиции служат источником валютного и инфляционного риска, что может негативно отразиться на экспорте стран с формирующимся рынком и вызвать увеличение дефицита счета текущих операций. Большинство исследуемых стран до кризиса, а также во время выхода из рецессии использовали разумные варианты макроэкономической политики, направленные в основном на минимизацию валютного риска. Так, для ограничения давления иностранного капитала на валютный курс в странах Азии и Латинской Америки центральные банки проводили валютные интервенции, а правительства повышали налоговые ставки для иностранных инвесторов. В то же время текущие глобальные макроэкономические условия создали и продолжают создавать предпосылки для роста темпов инфляции в этой группе стран, поскольку ликвидность развитых рынков, скорее всего, переместится на формирующиеся рынки. Международным инвесторам и правительствам стран с формирующимся рынком следует отслеживать тенденции движения капитала, поскольку внезапное прекращение внешнего финансирования может негативно сказаться на формирующихся рынках ценных бумаг и валют.

В заключении сформулированы выводы и предложения, обоснованные автором в проведенном диссертационном исследовании в соответствии с его целью и задачами.

Важной особенностью развития современных международных кредитно-финансовых отношений стало то, что с начала мирового кризиса 2008 – 2009 гг. формирующиеся рынки не только все чаще представляют интерес для международных инвесторов, но и сами становятся все более важным источником международной ликвидности и инвестиций. Так, в 2010 - 2011 гг. Китай был ведущим мировым инвестором и главным источником финансирования экономики США. С точки зрения ПИИ, интернациональные компании из Индии, Бразилии и Китая стали важными инвесторами на международном уровне, приобретая активы в странах ОЭСР, на формирующихся и развивающихся рынках. Автором отмечается, что это новое положение стран с формирующимся рынком налагает на них увеличивающиеся обязательства и ответственность в рамках программ развития и финансирования остальных развивающихся стран мира.

Значительный потенциал внутреннего рынка, замедление темпов экономического роста развитых стран и относительно более быстрый выход из рецессии определяют благоприятные перспективы развития трех ведущих формирующихся рынков (Китая, Индии и Бразилии). Это позволяет прогнозировать, что в среднесрочной перспективе международные инвесторы будут оценивать и инвестировать в финансовые рынки этих трех стран наравне с развитыми рынками.

Опыт первого десятилетия ХХI в. показал, что приток капитала может поднять курс местных валют и создать инфляционное давление. Для формирующихся рынков инфляционное давление представляется наиболее сильной угрозой: в борьбе с ним поднятие центральными банками процентных ставок окажет давление на валютный курс и будет раскручивать инфляционную спираль. Таким образом, денежно-кредитная и инвестиционная политика являются источником риска крупномасштабного оттока иностранного капитала с формирующихся рынков, который негативно сказывается на стабильности национальной экономики. Поэтому задача центральных банков и правительств заключается в поиске такого баланса монетарной политики, при котором будут сдерживаться инфляционные ожидания и одновременно поддерживаться экономический рост благодаря стимулированию внутреннего спроса. Для сдерживания давления иностранного капитала на курс национальной валюты эффективным является проведение интервенций на валютном рынке. Для снижения негативного воздействия резкого изменения направления движения международного капитала, прежде всего, портфельных инвестиций, а также для предотвращения образования финансовых «пузырей» представляется целесообразным использование опыта азиатских стран по введению ограничений на движение «спекулятивных» финансовых ресурсов. Помимо мероприятий, направленных на управление международными потоками капитала приоритетными для правительств стран с формирующимся рынком должны оставаться программы развития внутренних рынков ссудного капитала. Только при наличии емких и диверсифицированных внутренних рынков капитала страны могут использовать все выгоды от финансовой глобализации, а, следовательно, минимизировать риски возникновения финансовых кризисов.

III. ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ В СЛЕДУЮЩИХ РАБОТАХ:

- Лосева Н.П. Влияние мирового финансового кризиса на развивающиеся рынки // «Экономические и социальные перемены: факты, тенденции, прогноз». – 2011. – Выпуск №13. (0,3 п.л.) (журнал включен в список изданий, рекомендованных ВАК России).

- Лосева Н.П. Современные особенности и тенденции участия стран с формирующимся рынком на мировом рынке капитала // Сборник научных трудов «Путеводитель предпринимателя» – 2011. – Выпуск 12. (0,35 п.л.) (журнал включен в список изданий, рекомендованных ВАК России).

- Лосева Н.П. Банковский сектор России на мировом кредитном рынке // Научно-практическая конференции: «XХI Международные Плехановские чтения»: Сборник тезисов докладов – М.: ГОУ ВПО «РЭА им. Г.В. Плеханова», 2008. (0,1 п.л.).

- Лосева Н.П. Глава 2.4. Международная конкурентоспособность рынка капитала // Международная конкурентоспособность в глобальной экономике / под ред. Р.И. Хасбулатова, С.В. Ивановой – М.: ГОУ ВПО «РЭУ им. Г.В. Плеханова», 2010. (0,75 п.л.).

- Лосева Н.П. Международная конкурентоспособность рынков капитала развивающихся экономик // XVII Международная научная конференция студентов, аспирантов и молодых ученых «ЛОМОНОСОВ»: Сборник докладов [Электр. ресурс]. – М., 2010. (0,15 п.л.).

- Лосева Н.П. Перспективы участия развивающихся экономик в международных кредитных отношениях в свете мирового финансового и экономического кризиса // «Современные проблемы развития общества: экономика, право, философия и социология»: Сборник научных статей по итогам международной научно-практической конференции, г. Волгоград, 15-16 февраля 2011 г.: В 2 ч. Ч.1. – Волгоград: Волгоградское научное издательство, 2011. (0,13 п.л.).

- Лосева Н.П. Эволюция теорий экономического становления развивающихся стран и стран с формирующимся рынком // Сборник «Актуальные проблемы современных историко-экономических исследований». Спецвыпуск. – М., 2009. (0,18 п.л.).

- Лосева Н.П. Эконометрический анализ влияния международных источников финансирования на экономический рост стран с формирующимся рынком // «Экономический рост: математические аспекты»: статьи и тезисы участников Всероссийской молодежной конференции / науч. ред. Л.Ф. Никулин. – М.: ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», 2011. (0,47 п.л.).

1 Англоязычные термины «emerging market economy» (EME) или «emerging markets» имеют множество переводов на русский язык, в том числе: страны с формирующимся рынком, формирующиеся (возникающие) рынки и развивающиеся экономики. В рамках диссертационного исследования следующие страны рассматривались автором как страны с формирующимся рынком: Аргентина, Болгария, Бразилия, Венгрия, Гонконг САР, Египет, Индия, Индонезия, КНР, Колумбия, Малайзия, Марокко, Мексика, Перу, Польша, Республика Корея, Россия, Румыния, Сингапур, Тайвань (КНР), Таиланд, Турция, Филиппины, Чехия, Чили, ЮАР.

2 от англ. «Frontier Markets» - подгруппа развивающихся рынков, предлагающих инвесторам высокий доход при высокой степени риска.

3 Индекс MSCI – это глобальный биржевой индекс, который отражает тенденцию движения и перетекания фондовых активов на мировых рынках. Аналитическая компания «Morgan Stanley Capital International», являясь ведущим поставщиком эталонных индексов и аналитических продуктов по управлению рисками, рассчитывает целый ряд фондовых индексов – глобальный, региональные и национальные. На индексы семейства MSCI ориентируется большинство международных инвесторов. Многие инвестиционные фонды формируют свои портфели только в соответствии со структурой данного индекса, а некоторые даже не имеют права вкладывать средства в акции, не включенные в эти индексы. (URL: c.ru/article.shtml?2005/11/24/1508634 (дата обращения: 21.06.2010)).

4Согласно статистическим данным МВФ: World Economic Outlook Data Base (URL: rg/external/ pubs/ft/weo/2011/01/weodata/weoselgr.aspx (дата обращения 11.04.2011)).

5 Примечание: страны с формирующимся рынком представлены по классификации MSCI. В 2009 г. к этой группе относились Бразилия, Венгрия, Египет, Индия, Индонезия, Китай, Колумбия, Республика Корея, Малайзия, Марокко, Мексика, Перу, Польша, Россия, Тайвань, Таиланд, Турция, Филиппины, Чехия, Чили, ЮАР. Доля ЕС в производстве мирового ВВП приводится без учета Венгрии, Польши и Чехии, которые, согласно MSCI, классифицируются как страны с формирующимся рынком (их вклад отражается в категории «остальные формирующиеся рынки»).

6 Аргентина, Болгария, Бразилия, Египет, Индонезия, Китай, Колумбия, Республика Корея, Малайзия, Марокко, Мексика, Перу, Россия, Румыния, Таиланд, Турция, Филиппины, Чили, ЮАР.

7 Сводный африканский индекс включает в себя данные по ЮАР, Нигерии, Кении, Маврикию, Гане, Египту, Марокко, Ботсване.