Практический кейс: подготовка и проведение ipo компанией малой и средней капитализации на рии ммвб

| Вид материала | Документы |

СодержаниеЗао «алор инвест» Идея роста Размещение ОАО «ИСКЧ». Жизнь после Информация инвесторам. Корпоративные действия. |

- Пленарное заседание «Механизм привлечения инвестиций в инновационные проекты Омской, 76.78kb.

- Модель Кейс Менеджмента в г. Архангельске, 45.94kb.

- 1. Прекратить с «17» марта 2009 года торги в зао «фб ммвб» следующими ценными бумагами,, 19.3kb.

- Кейс №2 Ответы группы, 52.75kb.

- Что нужно знать о кейс-технологии Кейс, 237.17kb.

- Положение о первенстве среди немецких овчарок по ipo 1 в рамках соревнований «Кубок, 53.46kb.

- Кейс-метод у професійному навчанні, 421.35kb.

- Основы кейс-метода когда возник кейс-метод и как развивался, 1526.98kb.

- Метод коллективного анализа ситуаций понятие о кейс-методе, его возможности в профессиональном, 179.44kb.

- Метод кейс-стадии содержание, 404.86kb.

Практический кейс: подготовка и проведение IPO компанией малой и средней капитализации на РИИ ММВБ

Дрёмин Максим, глава корпоративных финансов «Алор-Инвест»

Добрый день, коллеги! Сегодня я расскажу об общих моментах подготовки компании к IPO.

10 декабря 2009 года состоялось размещение ОАО «ИСКЧ». Основные параметры эмиссии:

-

Эмитент

ОАО «Институт Стволовых Клеток Человека»

Доля от УК

20%/ 15 млн обыкновенных акций

Объем размещения

142.5 млн руб

Срок размещения

10 декабря 2009 года

Организатор

ЗАО «АЛОР ИНВЕСТ»

Синдикат

Со-организаторы: ГК «Финам», ГК «Русские фонды»

Андеррайтер: ГК «БКС»

Площадка

Сектор ИРК ММВБ

Цены

9.5 руб

Капитализация

712.5 млн руб

В процессе подготовки к выходу на IPO компании следует ответить на 3 вопроса:

- почему компания выбирает именно IPO?

- что продает компания?

- сколько стоит компания?

Для начала необходимо определиться, почему именно IPO, а не размещение, например, на долговом рынке.

Основные преимущества, которые дает первичное размещение акций:

- Идея роста стоимости компании. Инвесторы, которые приходят на рынок IPO, рассчитывают, что максимум через 3-4 года они начнут зарабатывать.

- Положение на рынке. IPO позволит быть на уровне с Вашими конкурентами и улучшить положение в Вашем сегменте рынка.

- Дополнительные бонусы. Если у Вас имеется представление о том, что компания получит от IPO помимо денег, то Вам следует проводить IPO.

Второй момент - что продает компания: структура бизнеса, история компании (следует рассказать инвестору, как развивалась компания до выхода на IPO), ее инвестиционная идея (идея бизнеса, которая отражена в бизнес-плане, инвестиционном меморандуме).

И в заключение важно понять, сколько стоит компания. Здесь собственникам компании важно понять, сколько денег они могут привлечь. Как правило, собственниками стоимость компании оценивается дороже, чем ее оценивает рынок. Если Вы хотите привлечь больше, а в данный момент рынок находится «внизу», то необходимо ждать более благоприятного периода для размещения.

Сегодня ОАО «ИСКЧ» - действующий бизнес с долгосрочными темпами роста не менее 30% в год. Это клеточные проекты, реализация которых в РФ приведет к взрывному росту капитализации (производство инновационных препаратов/технологий, клеточная терапия).

Процесс подготовки ОАО «ИСКЧ» к выходу на IPO:

1. Почему IPO?

Идея роста – быстрорастущий сектор биотехнологий в России и в мире.

Положение на рынке – лидер клеточных технологий.

«Бонусы» – широкий PR сектора и компании, возможности по привлечению капитала в будущем.

2. Что продаем?

Структура – 2-х уровневый бизнес с концентрацией всех активов и потоков на ОАО «ИСКЧ».

История – 5 лет на рынке, стабильный денежный поток.

Инвестиционная идея – совмещение действующего стабильного бизнеса и венчурной составляющей.

3. Сколько стоим?

Действующий бизнес – справедливая оценка.

Новые разработки – с существенным дисконтом.

Цели выхода на IPO. Компанией была разработана инвестиционная программа на сумму 300 млн руб., отсутствовали возможности достаточного заемного финансирования, не было желания продавать блокирующую долю институциональному инвестору.

Цели PR:

- повышение узнаваемости компании на рынке

- публичный выход с новыми продуктами и поиск партнеров по их развитию

- получение статуса публичной компании для более простого доступа к капиталам и реализации экспансии за рубежом.

Размещение ОАО «ИСКЧ».

Стратегия. Было выбрано удачное время размещения — декабрь 2009года с наибольшей активностью инвесторов на рынке. Это было первое размещение после кризиса, дальше - «окно» до конца года.

Площадкой для размещения был выбран РИИ ММВБ – первое размещение – с поддержкой ММВБ и РОСНАНО. Инвесторы – физические лица и венчурные фонды.

Каналы продаж.

- Был сформирован синдикат, в который входят ФИНАМ и Русские фонды

- Road-Show – презентации на ММВБ, встречи с аналитиками и журналистами

- Реклама и PR – интервью СМИ, реклама на радио, интернет

Продажи.

Спикеры – ключевые менеджеры и владельцы компании, люди, которые представляют компанию.

Обратная связь – более 2000 контактов. Как правило, это работа с физическими лицами. Каждому нужно уделить внимание, переговорить, ответить на вопросы.

Акцент при размещении делался на то, что это первое размещение для биотехнологической компании, ранее подобных размещений не было, как начало создания русского NASDAQ.

Результаты размещения. Продажа была совершена по 9.5 руб. ближе к нижней цене коридора 9-11 рублей. 70% превышение рыночной цены над ценой размещения (средняя цена — 16.03 руб.). Оборот с 11 декабря 2009г. составил 2.5 млрд рублей, мин./макс.цена за период – 9.65-24.6 руб., было совершено более 200 тыс. сделок за 29 торговых дня.

Итоги:

- Реализация большей части целей выхода – получение финансирования в запланированном объеме, мощный PR

- Получение рыночной оценки стоимости бизнеса

- Более 300 новых акционеров на размещении и более 3000 после 2 недель вторичных торгов

- Предложения о покупке от ряда фондов прямых инвестиций и о совместных инвестициях в проекты

- Повышение внимания к деятельности компании со стороны инвесторов и прессы, переговоры о вхождении в Совет Директоров

Наш прогноз - доля рынка компании в результате IPO к 2012 году вырастет с 54% до 70%.

По нашим оценкам, компании, первые публично разместившие акции в своем секторе, в среднесрочном периоде существенно увеличат долю рынка, а также усилят рыночные позиции для успешной глобальной конкуренции в средне-, долгосрочной перспективе.

Риски IPO:

- Информирование конкурентов о планах

- Повышенная налоговая нагрузка, по сравнению с конкурентами

- Недружественные действия со стороны инвесторов

- Отсутствие единогласия при принятии ключевых решений

- Негативный информационный фон при неудачном размещение

До размещения мы предполагали, что потенциальными инвесторами должны стать физические лица (70%) и венчурные фонды (30%). По факту оказалось, что венчурным фондам IPO не интересно, они как правило выкупают блокирующий пакет. Зато нам удалось найти управляющие компании (40%), физические лица — 60%.

Была проведена оценка бизнеса (см. слайд 17). До нас никто подобную оценку не проводил, в связи с этим 90% потенциальных инвесторов сочли оценку завышенной. Налицо проблема: в РФ не сформирован кластер профессиональных аналитиков способных качественно оценивать компании из сектора BIOTECH. После закрытия книги заявок Эмитентом было принято решение о дисконте для инвесторов в 5% (с 10 до 9.5 рублей).

Жизнь после IPO.

Ликвидность.

Широкий круг инвесторов – 300 на размещение, 3000 – после размещения (эффект т.н. отложенного спроса – «посмотрим как разместятся, потом войдем»). Маркет-мейкерство1 – 10% от объема размещения, официальный договор с ММВБ.

Информация инвесторам.

Реализация планов – выполнение инвестиционной программы, продвижение по новым продуктам.

Аналитическое покрытие – ежеквартальные обзоры и комментарии к особо значимым событиям.

Корпоративные действия.

Выполнение обязательств перед миноритариями

Соблюдение законодательства

Взгляд на данный сегмент в будущем. До 50 млн долларов привлечение в России таких компаний возможно, инвесторы есть. В рынке мало компаний, готовых к размещению. В ближайшие 2 года возможно размещение 5-10 компаний.

Возможно ли в будущем повторение истории ОАО «ИСКЧ»? 50-50%. Перспективными, на наш взгляд, являются компании, разрабатывающие новые технологии/ продукты, существующие на рынке 5-6 лет, имеющие кое-какие результаты по продажам и новые разработки на будущее.

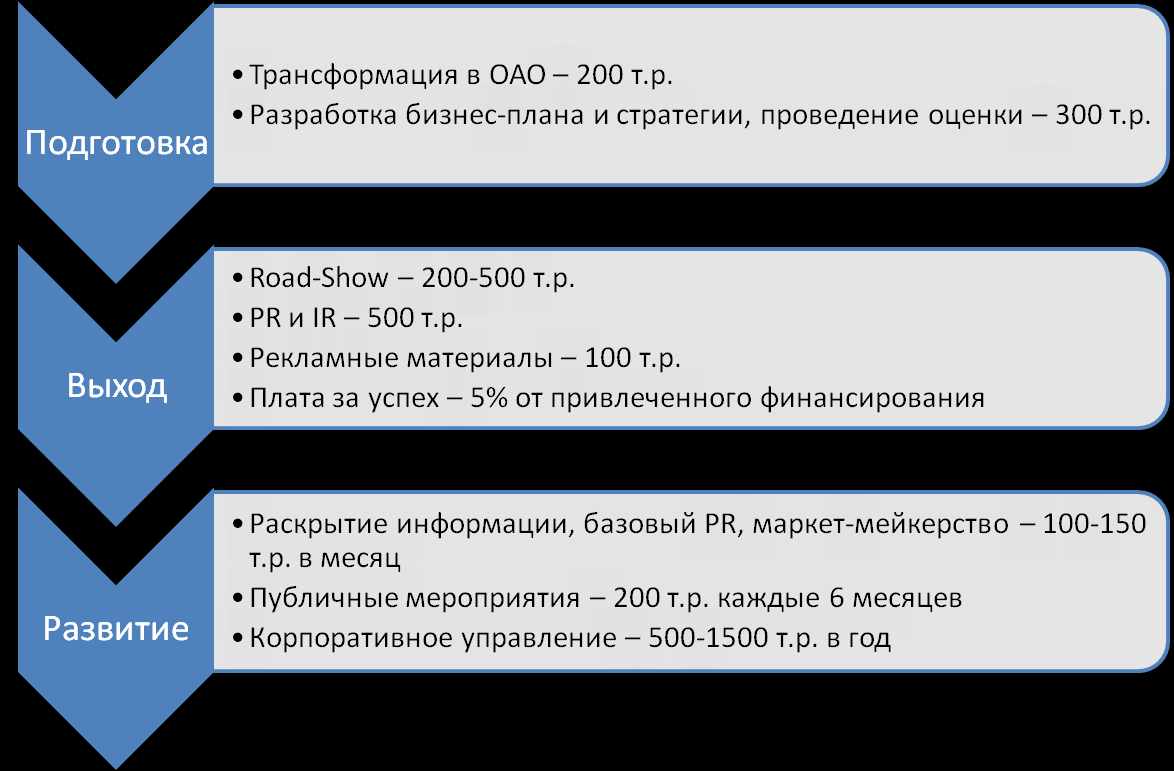

Затраты

1Маркет - мейкерство предусматривает обязательство поддерживать двусторонние (на покупку и на продажу) котировки по ценным бумагам и необходимый уровень спрэда (разницы между курсом покупки и продажи бумаг)