«Тенденции развития Российской цбп», версия от 12. 11. 2011

| Вид материала | Документы |

СодержаниеНеобходимо отметить, что производство целлюлозы испытывает все воз-растающую зависимость от китайского рынка и мировой конъюнкту |

- «Тенденции развития Российской цбп в условиях глобализации рынка», 88.63kb.

- Интернет-Университет Информационных Технологий, 444.14kb.

- Интегрирование систем автоматизации в цбп, 14.21kb.

- Темы выпускных квалификационных работ (на 2011 2012 уч год), 52.49kb.

- 2 Современные тенденции развития российской индустрии строительных металлических конструкций, 43.67kb.

- Участниками с соответствующими правами. Вы можете прочитать последнюю, проверенную, 528.71kb.

- Правительстве Российской Федерации» (Финансовый университет) Кафедра «Оценка и управление, 176.19kb.

- Э. Л. Аким Санкт-Петербургский государственный, 51.61kb.

- Проблемы и тенденции развития ювелирного рынка в России, 74.71kb.

- Федеральной целевой программы развития образования на 2011 - 2015 годы I. Обоснование, 1562.77kb.

«Тенденции развития Российской ЦБП», версия от 12.11.2011

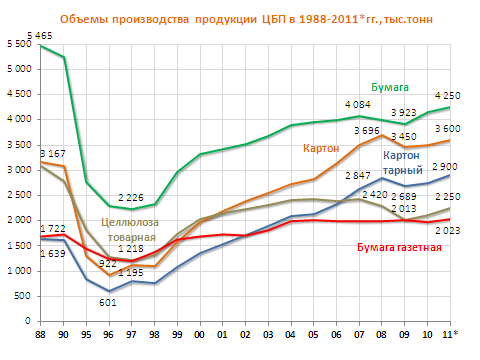

Рассматривая тенденции в ЦБП за прошедший период, безусловно, надо начинать с анализа проявлений последствий недавнего кризиса (слайд 1).

Через 10 лет после масштабного спада промышленного производства в середине 90-х годов XXвека (связанного, прежде всего, с распадом СССР и разрушением отлаженных хозяйственных связей, изменением товарно-денежных потоков, реорганизацией всей структуры российской экономики), в 2008-2009гг. разразился глобальный финансовый кризис, который также оказал негативное влияние на российскую экономику.Последствия этого кризиса для целлюлозно-бумажной промышленности на этот раз были менее ощутимы. Как видно из диаграммы, показатели падения по картону, тарному картону, газетной бумаге были даже выше показателей 1988 года.

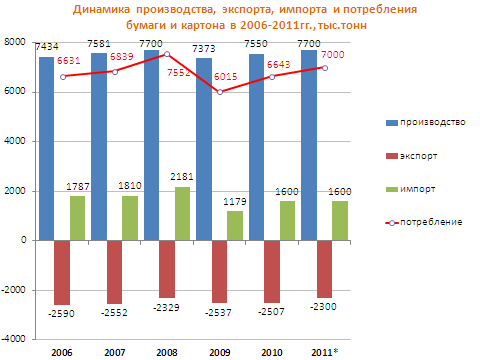

(слайд 2)

Вместе с тем, в 2009 году внутреннее потребление бумаги и картона в России снизилось на 20,4% к уровню 2008 года и до настоящего времени не восстановилось.

Потребительскийспрос на импортную продукцию компенсировался за счет более дешевой отечественной продукции, снижение производства бумаги и картона за этот же период составиловсего 4,2%, в то время как падение импорта достигло45,9%.

(слайд 3).

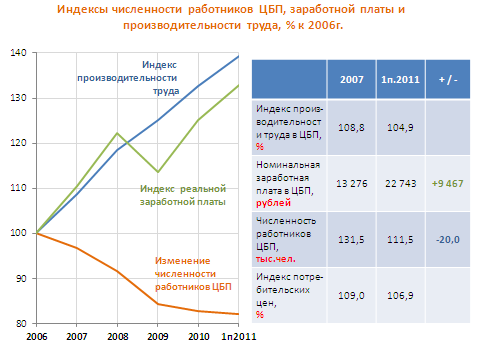

Пик кризисных явлений пришелся на вторую половину 2008 года, когда ЦБП из-за значительных потерь добавленной стоимости не могла угнаться за растущими затратами, и в целом по ЦБП был получен убыток в сумме 80млн.рублей .

Целенаправленная работа руководствапредприятий илесопромышленных компаний по сокращению непроизводительных расходов, оптимизации численности персонала позволила в этот сложный период обеспечить рост производительности труда и реальной заработной платы работников ЦБП, улучшить финансовое положение(слайд 4).

Надо отметить, что эта тенденция была характерна и для большинства европейских компаний.

Если в 2009 году доля убыточных предприятий в ЦБП составляла 33,3%, то по итогам 1 полугодия 2011 года она снизилась до 24,5%.

Положительное влияние на результаты работы отрасли оказала поддержка государством через субсидирование расходов на уплату процентов за банковские кредиты. На эти цели в 2010 году целлюлозно-бумажным предприятиям было направлено 1,4 млрд.рублей, что составило 21% от суммы расходов на оплату процентов за кредиты (6,6 млрд.рублей).

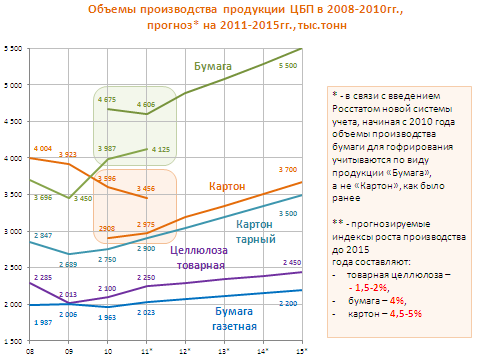

Темпы посткризисного восстановления экономики составляют 3-4% в год, и в этом же русле, мы полагаем, будет формироваться восстановление объемов производства продукции ЦБП (слайд 5).

Прогнозируется рост производства товарной целлюлозы на 1,5-2,%, бумаги – на 4%, картона – на 4,5-5%.

Несмотря на некоторое снижение темпов производства в I полугодии 2011 года, по итогам года просматривается перспектива восстановления объемов производства бумаги и картона до максимального докризисного уровня (7 700 тыс. тонн).

Что касается целлюлозы, то восстановление объемов ее производства идет медленнее, нежели других видов древесных полуфабрикатов. Однако экспорт товарной целлюлозы почти достиг докризисного уровня, чему способствовала благоприятная ценовая конъюнктура.

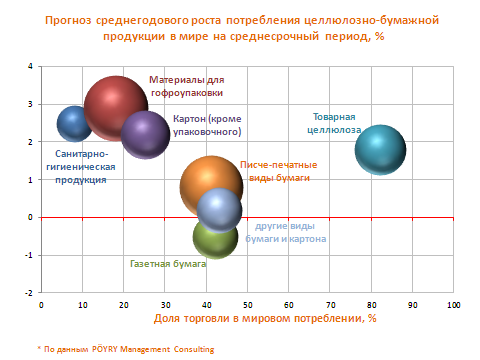

Необходимо отметить, что производство целлюлозы испытывает все воз-растающую зависимость от китайского рынка и мировой конъюнктуры цен

(слайд 6).

Как видно на данной диаграмме, тенденции структуризации рынка полностью подтверждаются прогнозами компании Пёурю Менеджмент Консалтинг.

Глобальные тенденции в потреблении продукции ЦБП, формирующиеся на среднесрочный период, указывают на приоритетность потребления тароупаковочной продукции, особенно изготовленной с применением вторичного волокна, санитарно-гигиенической продукции и товарной целлюлозы.

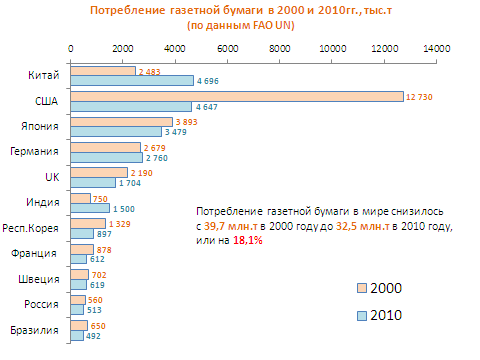

Перспективы потребления графических видов бумаги, особенно газетной, далеки от оптимистических, в связи с бурным ростом цифровых медиа(слайд 7).

Приведенные мировые тенденции характерны и для российской ЦБП с поправкой на значительную емкость рынка и дефицит высококачественных видов бумаги и картона, особенно мелованных видов бумаги, которые пока в стране не производятся.

Формируется тенденция увеличения объемов импортозамещающей продукции:

- завершены пусконаладочные работы по выработке 80 тыс.тоннлегкомелованной бумаги на БДМ-7 ОАО «ЦБК «Кама», 3 ноября 2011 получена первая продукция

- ОАО «Группа «Илим» (на филиале в Коряжме) развернуло строительство бумфабрики по производству высококачественных графических бумаг с вводом к концу 2012 года бумагоделательной машины производительностью 220 тыс.тонн графических бумаг и 90 тыс.тонн мелованной бумаги, возможностью доведения ее объемов до 200 тыс.тонн в 2013 году

- компания «Инвестлеспром» выступила с амбициозными планами строительства производства графических бумаг в г.Соколе годовой мощностью до 300 тыс.тонн

- надо отметить достаточно быстрое восстановление объемов импорта высококачественных, а также экспорта традиционных видов продукции. Это свидетельствует о том, что темпы восстановления объемов производства бумаги и картона значительно отстают от темпов роста потребления.

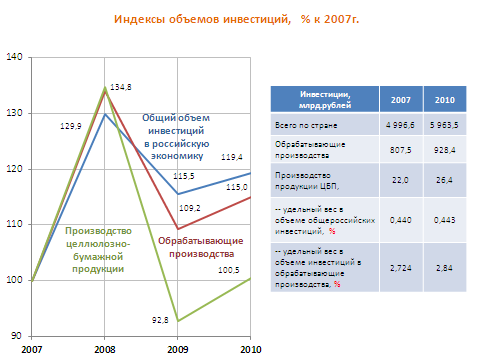

- дальнейшее опережение внутреннего спроса на продукцию ЦБП и способность отрасли обеспечить его удовлетворение полностью зависит от объема инвестиций в отрасль(слайд8).

Анализ динамики роста инвестиций свидетельствует о значительном отставании инвестиций в развитие ЦБП от темпов восстановления инвестиций в обрабатывающие производства и от темпов восстановления инвестиций по стране в целом.

(слайд 9)

Несмотря на сформировавшиеся в последние годы тенденции роста инвестиций в ЦБП, их объемы еще далеки от минимально необходимых для обеспечения конкурентоспособности отечественной целлюлозно-бумажной продукции. Тем более что почти половину этих инвестиций составляют средства, реинвестированные предприятиями с иностранным капиталом.

Объем инвестиций в ЦБП в 2010 году составил 89,0% к максимальным докризисным объемам.

Если еще можно рассчитывать на модернизацию и расширение на действующих площадках производства и диверсификацию продукции более глубокой переработки за счет средств предприятий, то о строительстве новых объектов на новых площадках говорить сложно.

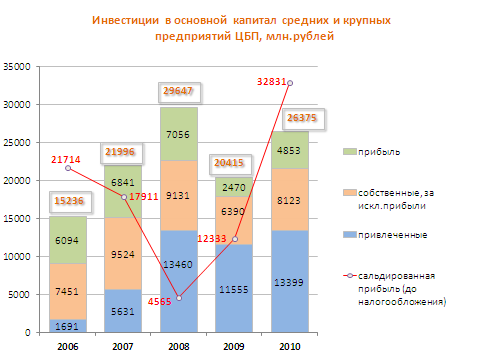

Собственно, именно это мы и наблюдаем.Были выполнены проекты «Степ» (Монди Сыктывкарский ЛПК), завод НСПЦ в Коряжме, реконструкция ДМЗ в Соликамске, завод ТММ в Светогорске и т.д. Готовящиеся: реконструкция Братского ЦБК, варочного цеха на ОАО «Соликамскбумпром», завод НСПЦ Архангельского ЦБК, проект «Белый медведь» на Сегежском ЦБК, монтаж БДМ компании Андритц на Каменской БКФ и др.

За многие годы работы в условиях отсутствия инфраструктуры на неосвоенных территориях не было построено ни одного комбината.

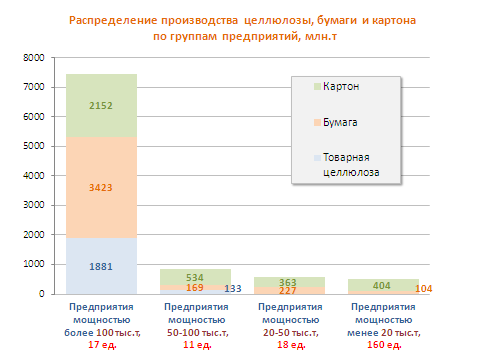

В результате постоянного недостатка инвестиций сложилась довольно неоднородная структура промышленности(слайд 10).

78,8%

9,2%

6,4%

5,6%

Несмотря на явно выраженный процесс увеличения единичной мощности и укрупнения предприятий, в российской целлюлозно-бумажной промышленности продолжает сохраняться большое количество средних и мелких предприятий с низким технологическим уровнем и устаревшим оборудованием, что неизбежно порождает высокую трудоемкость, энергоемкость и материалоемкость вырабатываемой продукции. Прямое следствие этого – неконкурентоспособностьпо удельному расходу древесного сырья, химикатов, эффективности труда и экологичности технологических процессов и выпускаемой продукции.

(слайд 11).

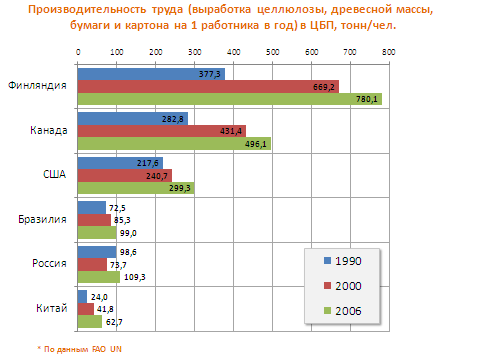

П

о данным ФАО ООН, российская ЦБП по производительности труда (выработке продукции на 1 работника в год) отстает от Финляндии в 7,1 раз, Канады – в 4,5 раз, и США – в 2,7 раза.

о данным ФАО ООН, российская ЦБП по производительности труда (выработке продукции на 1 работника в год) отстает от Финляндии в 7,1 раз, Канады – в 4,5 раз, и США – в 2,7 раза. (слайд 12)

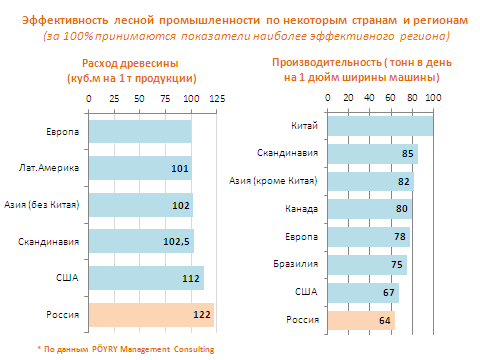

Расход древесины на 1 тонну продукции в России на 22% больше, чем в развитых странах Европы. Производительность на 1 дюйм ширины машины в России на 36% ниже, чем в Китае. С 1997 по 2009 гг. в Китае было построено мощностей на 52 млн.т, их доля составила 55,3%.

Конкурентоспособность российской ЦБП по себестоимости производства продукции можно оценить по диаграмме на слайде 13.

Как видно, наши резервы уже не являются такими значительными, как раньше.

В условиях предстоящего вступления России в ВТО и открытия свободного доступа импортной продукции ЦБП на внутренний рынок, многие российские предприятия окажутся на грани потери конкурентоспособности своей продукции.

Конечно, в переходный период, последующий в течение 5-6 лет после вступления в ВТО, отечественная целлюлозно-бумажная продукция в значительной мере будет защищена действующими в настоящее время на территории Таможенного Союза протекционистскими ввозными пошлинами.

Однако если в течение переходного периода не будет найдено путей перехода к инновационной стадии развития, гонка за конкурентоспособностью будет безнадежно проиграна.

Следует отметить, что вопросы повышения эффективности целлюлозно-бумажных предприятий – головная боль всех бумажников. В Европейских странах это решается в рамках Европейской Лесной Технологической платформы. Данная проблема обсуждалась на встрече мировых лидеров лесной промышленности в Канаде в мае 2011 года. Отмечалось, что под влиянием глобальных тенденций формирование новой экономики идет под лозунгом влияния таких социально-экономических факторов, как:

- изменение климата,

- потребление энергии,

- замещение традиционных энергоресурсов на возобновляемые,

- сохранение экологического равновесия

Чтобы уравновесить все эти тенденции и достигнуть полного устойчивого развития, существует только одно решение – переход к инновационному развитию и передовым технологиям – биоэкономике. При этом предприятия отрасли достигают уровня интегрированного производства с комплексной глубокой переработкой и мультипродуктовой концепцией (Братский ЛПК). Конечно, интеграция целлюлозных заводов с биорефайнингом вызовет много трудностей на действующих предприятиях. Но, очевидно, это стоит затраченных усилий, т.к. эксперты прогнозируют к 2030 году увеличение доли нетрадиционных продуктов на рынке ЦБП до 30%.

Лесная промышленность изначально имеет важные преимущества в этом направлении. Имея на входе большой поток природной биомассы, действующая индустриальная структура является отличной базой для интегрированного производства биопродуктов и перехода в новые направления бизнеса.

Для многих лесных отраслей промышленности прибыль от биоэнергии является сегодня сопоставимой по объему с прибылью от традиционных производств. Сложные новые биохимикаты позволят создать продукты более высокой стоимости (пищевые добавки, косметические средства, лекарства, пленки, изолирующие материалы, биотопливои т.д.). А из размолотых древесных волокон можно сделать все, что в настоящее время производится из пластиков.

Получениеновых продуктов при переработке волокна и отходов производства, более рентабельных, чем традиционные, решает основные вопросы, стоящие перед отраслью – высокая прибыльность, перспективность и улучшение имиджа.

Масштабное внедрение новых продуктов и технологий на базе нанотехнологий и биорефайнинга возможно только при условии участия в этих процессах государства, как собственника лесных ресурсов.

В рассматриваемой модели развития конкурируют уже не только компании, а страны, поскольку налоги, преференции, инфраструктура и другие факторы стимулирования на государственном уровне рассматриваются в контексте привлекательности для частных инвестиций в бизнес.

Следует отметить, что первые шаги к решению рассматриваемых проблем сделаны и в нашей стране. По инициативе РАО «Бумпром» крупнейшие отраслевые компании присоединились к Российской лесной технологической платформе, которая, в свою очередь, стала составной частью инновационной технологической платформы «Биотех 2030», официально одобренной Правительством РФ.

(слайд 14)

На Общем собрании участников Технологической платформы в середине октября 2011года была утверждена структура рабочих органов, рассмотрены задачи и перспективы развития. Были избраны Наблюдательный и Экспертный Советы, Бюро технологической платформы «Биоиндустрия и Биоресурсы (БИОТЕХ-2030). Важной структурной частью является Лесная технологическая платформа. В рабочую группу от ЦБП вошли Э.Л.Аким, С.И.Пондарь, Ю.Г.Мандре, И.В.Воскобойников.

О присоединении к платформе «Биотех 2030» уже заявили группа «Илим», «Инвестлеспром», группа «Монди», «Интернешнл Пейпер» (Светогорск), Архангельский, Соломбальский и Соликамский комбинаты, ОРГХИМ, ГНЦлеспром, ВНИИБ, Санкт-Петербургский государственный университет растительных полимеров, которые и должны стать площадками для отработки методов перехода к новому качеству развития. Готовится совместный план работ.

Будем надеяться, что эти решения и их реализация, при всемерной государственной поддержке, станут мощным стимулом для развития инновационных биотехнологий, в том числе и в лесном комплексе.