1. Понятие мирового хозяйства. Характерные черты мировой хозяйственной системы

| Вид материала | Вопросы для экзамена |

СодержаниеТемпы роста, его факторы и условия. Структурные сдвиги в экономике Изменения в социально-экономических структурах Роль государств. 30. Общая характеристика внутренних рынков развитых стран |

- Ответы для экзамена «мировая экономика» Вопрос №1. Понятие мировой экономики, механизм, 767.66kb.

- Ответы для экзамена «мировая экономика» Вопрос №1. Понятие мировой экономики, механизм, 1627.62kb.

- Вопросы к экзамену по курсу «Экономика зарубежных стран», 27.45kb.

- Понятие мирового хозяйства и мировой хозяйственной системы, 418.34kb.

- Экономические основы и тенденции развития мирового хозяйства глава 30. Интеграционные, 504.13kb.

- Рабочая учебная программа дисциплины "Мировая экономика" специальностей 060800 «Экономика, 209.22kb.

- Тема общая характеристика мирового хозяйства, 123.74kb.

- Перечень вопросов к зачёту по дисциплине, 29.58kb.

- Рабочая учебная программа дисциплины «мировая экономика и международные экономические, 82.06kb.

- География мирового хозяйства, 142.78kb.

общая характеристика. В Евросоюз входят страны с рыночной экономикой. Они характеризуются достаточно высоким уровнем экономического развития, занимая по величине ВНД на душу населения от 1-го до 75-го места среди стран мира. По уровню экономического развития, характеру структуры экономики, масштабам экономической деятельности страны Союза делятся на несколько групп — с высоким и средним уровнем развития (9 стран). Основная экономическая мощь региона приходится на четыре крупные высокоразвитые страны — ФРГ, Францию, Британию и .Италию, в которых сосредоточено около 50% населения и 70% совокупного ВВП. Эти державы во многом определяют общие тенденции хозяйственного и социально-политического развития всего региона. Значительная часть государств относится к малым развитым странам. Особое место, занимаемое малыми странами в регионе и мире, определяется высоким уровнем их специализации на производстве технически сложной, высококачественной продукции. Важное значение в развитии процессов международного разделения труда играли небольшие масштабы внутренних рынков данных стран, которые сдерживали появление крупных предприятий во всех отраслях хозяйства из-за недостаточности спроса. Малые страны сильно различаются по величине ВВП. В первую группу можно отнести Испанию, Нидерланды, Бельгию, Швецию. Они уступают крупным державам региона в 3 — 5 раз, и на их долю приходится 17% ВВП.

Во вторую группу входят Австрия, Дания, Греция, Финляндия, Португалия, Ирландия. Их значение в западноевропейском хозяйстве относительно невелико — около 7,5% ВВП. Третья группа стран включает Мальту, Кипр, Люксембург, Словению. Доля этих стран незначительна — около 2% ВВП Евросоюза, но по отдельным видам производства они играют заметную роль. Отдельную группу образуют страны со средним уровнем дохода на душу населения — страны Центральной Европы и Балтии. Не менее значительны различия в структуре хозяйства. В частности, в странах Центральной Европы и Балтии достаточно высок удельный вес сельского хозяйства.

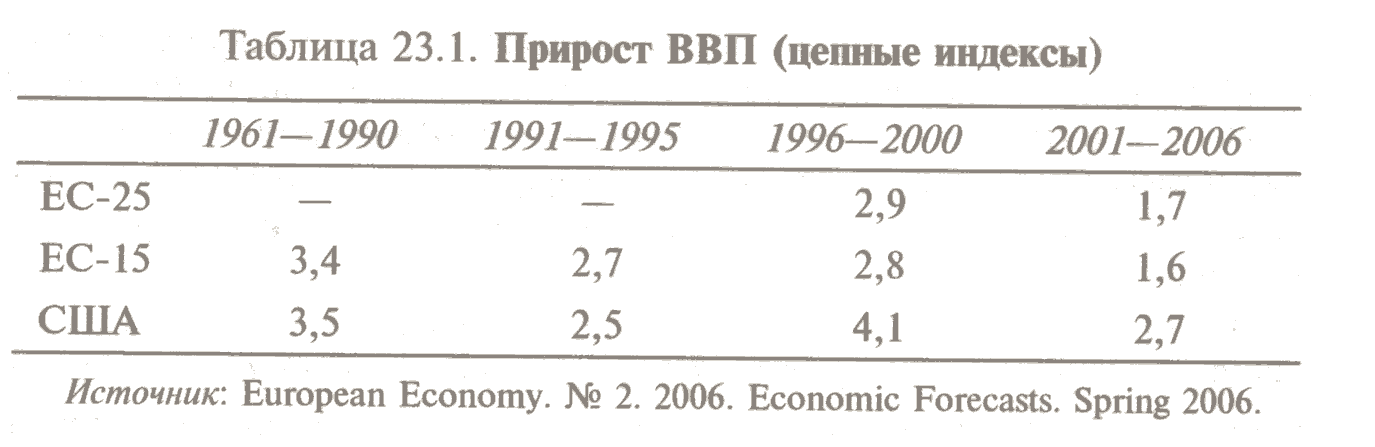

Темпы роста, его факторы и условия. В последние десятилетия положение Европейского Союза в мировой экономике изменилось. Его доля в ВВП мира за 1990 — 2000-е годы сократилась. Экономический рост группировки характеризовался понижающими темпами (табл. 23.1). Он прерывался сокращением производства в периоды кризисов в 1981 и 1993 гг., когда совокупный ВВП западноевропейских стран упал соответственно на 0,2 и 0,6%. Отмеченные годы характеризовались резким увеличением инфляции и безработицы, низкой загрузкой производственных мощностей. Производство в ЕС в последние десятилетия увеличивалось более медленными темпами, чем в США, развитых странах и в мире в целом. ЕС отстает от США по основным показателям экономического развития.

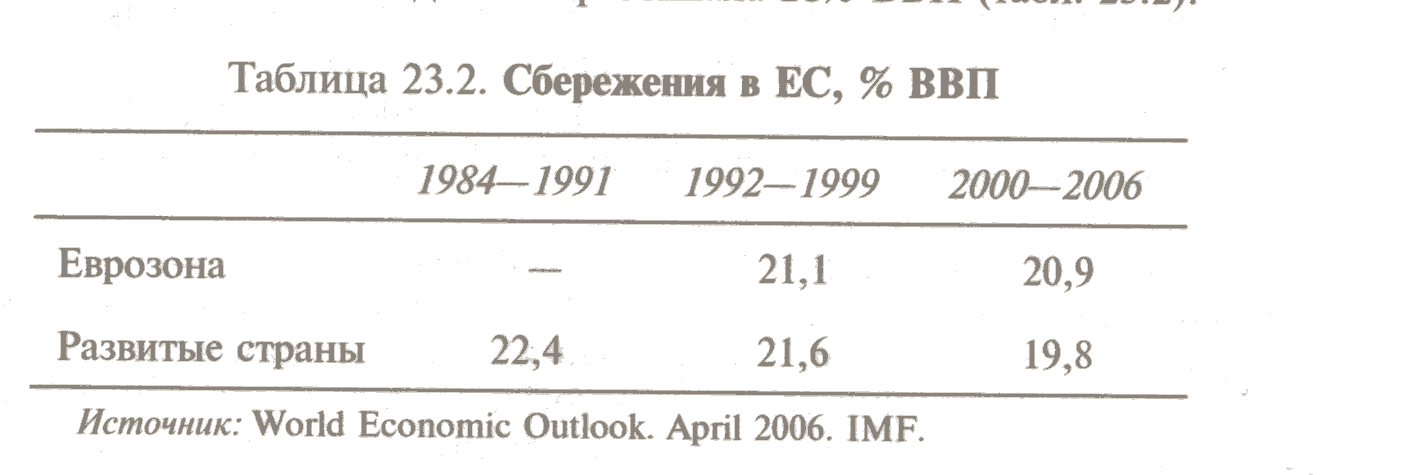

Экономические неурядицы поражали ЕС сильнее, чем другие центры хозяйственной активности. Создание огромной таможенной зоны способствовало возрастанию синхронности циклического развития, что усиливало распространение кризисных явлений. В ходе взаимной либерализации внешних связей государства постоянно лишались ряда национальных рычагов воздействия на экономические процессы, что повысило их неустойчивость. Переход к новым условиям воспроизводства сопровождался кризисом традиционных отраслей. Протекционистский характер Европейского Союза, ограждая многие отрасли промышленности (черная металлургия, химия, текстильная промышленность) от конкуренции извне, содействовал старению структуры хозяйства. Европейский Союз длительное время уступает развитым странам в целом по норме сбережений и капиталовложений, но превосходит показатели США. Норма национальных сбережений со второй половины 1990-х годов не превышала 21% ВВП (табл. 23.2).

В странах ЕС меньшая часть капиталовложений по сравнению с' США и Японией направлялась в информационный сектор, что являлось одной из причин понижения их эффективности. В 1990-е годы страны ЕС стали отставать от США по показателю прироста общей факторной производительности. Почасовая выработка на одного занятого в ЕС-15 составляет 87% от уровня США. ЕС-25 уступает США в образовательном уровне рабочей силы. Лица с высшим образованием в возрасте 25 — 64 лет составляют 20,4%, а в США — 26,7% соответствующего возраста. У европейских работников ниже трудовая нагрузка. В ЕС около 10% рабочей силы работают 50 ч в неделю, а в США, Японии — более 20% рабочей силы. На развитие хозяйства, рост общей производительности оказывает динамика расходов на НИОКР и их использование. Страны ЕС в целом выделяют на исследовательские и конструкторские работы около 2,0% ВВП, что ниже уровня США и Японии. До 1995 г. ЕС сокращал разрыв по общему объему расходов на НИОКР с США, во второй половине 1990-х годов темпы их прироста замедлились. Расходы на НИОКР в расчете на душу населения в ЕС в два раза ниже, чем в США и в 1,6 раза ниже, чем в Японии. При этом следует отметить, что общие расходы ЕС представляют собой сумму затрат отдельных государств. Их общий эффект снижается дублированием исследований. Поэтому реальное значение этого показателя будет ниже номинальной величины. По числу патентов на определенное число жителей ЕС отстает от США примерно в 4 раза. Свыше 42% расходов на НИОКР сосредоточены в сфере средней технологии. Расходы западноевропейских стран в значительной степени ориентированы на фундаментальные исследования. По ассигнованиям промышленных исследований они значительно отстают от США. По отдельным оценкам, в такой важной области, как информационные технологии, ЕС отстает от США на 20 — 25 лет.

Евросоюз уступает Северной Америке как по числу банков данных, так и по предоставляемым информационным услугам примерно в 2 раза, причем преобладает неделовая информация. Примерно такое же отставание в использовании Интернета населением (1,7 раза). Отсутствие необходимых национальных и региональных возможностей развития не позволяет сформировать достаточно конкурентный потенциал высокотехнологичных предприятий. Рынок наукоемкой продукции также во многих случаях разрознен и фрагментарен. Компании часто не в состоянии воспользоваться преимуществами крупного экономического пространства. Негативное влияние на развитие предприятий и их перспективы оказывают национальные и промышленные политики, когда все страны стремятся сохранить свои шансы на развитие каждой из крупных технологических цепочек будущего и оказывается поддержка большому числу относительно малых проектов. Создание национальных приятий-лидеров в большом числе областей высокой технологии приводит к тому, что данные предприятия оказываются слабыми для участия в международной конкуренции. Подобная ситуация привела к тому, что европейские компании не смогли добиться достаточной конкурентоспособности ни в области сложных систем, где лидируют США, ни в сфере массового производства наукоемких товаров массового потребления, в которой преуспели Япония, Южная Корея. Компаниям Евросоюза остается лишь пользоваться имеющимися рыночными нишами. Исключение составляют химические и фармацевтические компании. На этих и отдельных других направлениях западноевропейские компании занимают передовые рубежи (разработка АЭС, техника связи, отдельные отрасли транспортного машиностроения), но эти виды техники и продуктов оказывают недостаточное воздействие на технологическую структуру производства. Поэтому более узкий рынок наукоемкой продукции в Европейском Союзе по сравнению с США в меньшей степени формируется за счет внутреннего производства. В целом в развитии «экономики знания» ЕС уступает общему уровню развитых стран. Доля высокотехнологичных отраслей и секторов хозяйства с высококвалифицированной рабочей силой в ЕС в производстве предпринимательского сектора составляет 48,4%, а в странах ОЭСР — 51, США — 55, Японии — 53%. Условия экономического развития. Значительное влияние на экономическое развитие стран ЕС оказывает дефицитность их государственных финансов. Текущий дефицит государственных расходов в 2000-е годы составлял 1 — 3% совокупного ВВП, а в Германии, Франции, Греции он превышал установленный порог в 3%. Уровень валового государственного долга выше, чем в США, — 79% ВВП. Процентные платежи по государственному долгу съедают значительную часть бюджетных расходов. Ахиллесовой пятой экономического развития Европейского Союза стала массовая безработица — свыше 20 млн. человек. Уровень безработицы в среднем по странам ЕС в 2000-е годы составлял 8,9% в сравнении с 5,0% в США. Наиболее высокий процент безработных отмечается в странах Центральной Европы и Балтии. По оценкам, примерно 40% трудового времени европейцев используется неактивно, а у американцев — 29%. Происходят неблагоприятные сдвиги в возрастной структуре населения. Доля населения пенсионного возраста увеличилась с 9% в 1950-е годы до 17% в 2000 г. «Поседение» Евросоюза сопровождается сокращением естественного прироста населения. Вместе с тем страны ЕС превосходят США по уровню бедности и масштабам предоставляемых социальных услуг. Низкие темпы экономического роста и занятости ведут к увеличению государственных расходов, которые требуют увеличения налогообложения, а это в свою очередь не содействует производственным накоплениям.

Структурные сдвиги в экономике. Экономическое развитие стран ЕС протекает под знаком структурных изменений. Эти изменения отражают общие тенденции развития производства и общественного разделения труда в условиях нового этапа НТП и являются следствием структурных кризисов. Доля промышленности в мировом производстве сократилась, но в структуре производства обрабатывающая промышленность превосходит показатель США (21 и 15% ВВП). Ее доля снижалась в большинстве стран. В ряде стран (Греция, Ирландия, Испания, Финляндия) доля промышленного производства в ВВП возросла. В них создавались новые производственные мощности. К наиболее динамичным отраслям относятся информационное оборудование и оборудование связи. Однако они оказались не только не в состоянии обеспечить высокие темпы роста экономики, но и отставали в своем развитии от США и Японии. Отечественные компании обеспечивают только 35% регионального потребления полупроводников, 40% электронных компонентов, еще меньше интегральных схем. Европейская промышленность по выпуску информационной техники обеспечивает 10% потребностей мирового и 40% регионального рынков. В производстве компьютерной техники и электронных компонентов компании Евросоюза продолжают отставать от США и Японии, несмотря на проведенные реорганизации производства. Зависимость от американских компаний в этой области является одной из причин слабого инвестирования европейских компаний в производстве полупроводников и программного оборудования. В прошедшее десятилетие улучшилось положение Европейского Союза в прогрессивности отраслевой структуры. На изделия, пользующиеся высоким спросом, приходится 25% продукции обрабатывающей промышленности ЕС, 33% — продукции США. В экономике преобладала модернизация рентабельно функционирующего производственного аппарата, а не его коренное обновление на базе новейшей техники. Поэтому страны ЕС занимают важные позиции в производстве традиционной продукции, в частности, они обеспечивают порядка 35% мирового выпуска станков, 36% автомобилей, 37% промышленных химикатов, 48% керамических изделий, оборудования для текстильной промышленности. Многие страны являются крупными производителями потребительской продукции. Доля отраслей легкой промышленности в Италии, Греции, Португалии превышает 10%. Заметны различия в структурных показателях по доле сельского хозяйства в формировании ВВП — от 1,0 до 6% при среднем показателе для ЕС в 2% ВВП. ЕС производит около 10% мирового объема кормового зерна, 7% пищевого зерна, 20% молока, 18% мяса, 12% сахара. Улучшились показатели производительного труда в сельском хозяйстве, хотя разрыв по этому показателю остается значительным между США и Евросоюзом (в два раза). Страны ЕС более чем на 90% покрывают свои потребности в продуктах сельского хозяйства за счет собственного производства. Производство отдельных видов продукции — зерна (исключая кукурузу), молока и молочных продуктов, сахара, яиц — превосходит внутренние потребности, и поставки на внешние рынки являются основным способом реализации «излишней» продукции региона. Важную роль в повышении эффективности сельского хозяйства играет финансовая поддержка, которая в расчете на одну ферму в 1,5 раза превосходит средний показатель стран ОЭСР. Сдвиги в экономике стран ЕС шли в одном направлении: сокращение в ВВП удельного веса отраслей материального производства и увеличение доли услуг. Именно этот сектор в настоящее время во многом определяет рост национального производства и динамику инвестиций. На него приходится 1/3 экономически активного населения. Это увеличивает значение ЕС как финансового центра, центра оказания другого рода услуг.

Изменения в социально-экономических структурах. Несмотря на одинаковые тенденции в развитии индустриальных стран, отраслевая структура стран ЕС до сих пор имеет довольно существенные различия, что объясняется историческими условиями развития, устойчивостью олигопольных структур национальных экономик. Основать здесь компанию труднее, чем в США, требуется в 4 раза больше расходов. Под контролем крупнейших компаний осуществляется производство значительной части совокупного ВВП. 400 ведущих промышленных компаний (всего более 10 млн. фирм) сосредоточили 39% общей численности занятых и осуществляли 37,4% продаж в' обрабатывающей промышленности стран ЕС. Для крупных компаний еврозоны характерно перекрестное владение акциями в отличие от США и Британии. Акции сосредотачивались в руках семейных групп, что вело к понижению роли управляющих, снижению конкуренции, риска и прибылей. В Италии, Бельгии, Германии в половине компаний единственный акционер или группа, объединенная общими интересами, владеет более 50% голосующих акций (в США в редких компаниях отдельные акционеры владеют более 5% акций). Идет процесс снижения контроля семей, групп над компаниями, процент перекрестного владения акциями уменьшился с 18% в 1995 г. до 11% в 1998 г., но широко используется принцип блокирующего меньшинства акций. Переход к новому технологическому базису, расширение сферы услуг и возрастающая ориентация хозяйств на конечный потребительский спрос способствовали значительному изменению олигополистических структур. Во второй половине 1990-х годов прошла волна слияний и поглощений. При этом внутриевропейские поглощения превышали объемы сделок с компаниями третьих стран. Структурная перестройка крупного капитала способствовала сохранению позиций компаний ЕС в мировом хозяйстве. В числе 500 крупнейших по обороту компаний мира — 145 европейских, американских в 1,7 раза больше. Все крупнейшие компании имеют международный характер. Произошли изменения в соотношении сил между гигантами Евросоюза. Вперед вышли корпорации Британии, Германии, в меньшей степени — Франции и Италии. Сохранили свои позиции крупнейшие банки ЕС, 23 из них входят в число крупнейших 50 банков мира, в том числе шесть британских, четыре германских и четыре французских. Процессы монополизации в Евросоюзе имеют отличия от подобных процессов в Северной Америке. Наиболее прочные позиции крупнейшие европейские компании занимают в традиционных отраслях, значительно отставая в новейших наукоемких. Так, среди 50 крупнейших по капиталу компаний информационного сектора только 12 из ЕС. Отраслевая специализация крупнейших объединений Евросоюза менее подвижна, чем у американских корпораций. А это в свою очередь тормозит структурную перестройку экономики. Относительная слабость крупнейших компаний в наукоемких отраслях побуждает ЕС и национальные государства проводить корректировку деятельности частномонополистического капитала.

Роль государств. Деятельность по урегулированию хозяйственной жизни в Западной Европе осуществляется как в рамках национальных государств, так и на наднациональном уровне. Изменения в соотношении политических сил, положения на мировых рынках привели к изменению роли государства как совокупного функционирующего капиталиста. Вмешательство государства непосредственно в процесс производства или распределения уменьшилось, в частности норма государственных капиталовложений в ВВП стран Союза ниже, чем в США, — 2,4% ВВП. Резко сократилось государственное предпринимательство. Государственные компании были приватизированы в Британии, Франции, Италии, Португалии и других странах. Значительное внимание уделяется ужесточению бюджетной политики. Снизились темпы прироста государственного потребления. Политика сдерживания спроса в угоду дефляционным целям способствовала сокращению спроса и роста производства и занятости. Поворот к методам политики предложения сопровождался усилением структурного регулирования. ЕС усилил приоритеты, рассчитанные на длительные периоды. Первоочередными задачами для стран стала перестройка хозяйства на основе новейших знаний, использования новейших технологий и стимулирование экономического роста, проведение смешанной макроэкономической политики, способной обеспечить стабильность и занятость. Таким образом, государственное регулирование в странах Евросоюза отмечается тенденцией к перемещению центра тяжести на вопросы долгосрочного роста, укрепления экономических потенциалов на основе глубоких структурных сдвигов, качественного обновления производственной базы. На региональном уровне до сих пор важное место занимает антиинфляционная политика, возросло значение поддержания экономического роста. Целый ряд стран проводит политику повышения экономического роста за счет снижения доли предпринимателей в расходах на социальные цели. Взносы предпринимателей в общем объеме социальных расходов государств сократились за 1990-е годы с 42,5 до 37,9%.

29. Основные черты хозяйственного механизма ЕС

Растущая интернационализация хозяйственных связей и все большая взаимозависимость экономических субъектов обусловливают необходимость проведения единой политики в основных сферах экономической жизни, что приводит к созданию единого механизма регулирования хозяйственной жизни. Национальные государства постепенно отказывались от части своих прав и функций и передавали их органам ЕС. Существующие законодательные акты и решения в основном сосредоточены в трех областях: единый рынок, сельскохозяйственная и общая торговая политика. Эти сферы в основном находятся в компетенции Евросоюза. В международных организациях ЕС говорит одним голосом только в ВТО, в других страны-члены выступают самостоятельно.

1. Формирование хозяйственного механизма проявляется в создании единых условий функционирования различных секторов национальных хозяйств, что обеспечивается созданием единого внутреннего рынка (ЕВР). Создание EBP означает формирование однородного пространства с равными условиями конкуренции, что должно усилить стремление европейских компаний к снижению издержек производства за счет экономии на масштабах производства.

С 1993 г. отменен таможенный кодекс во внутренних обменах товарами, отменены барьеры на перемещение капиталов и формально создан единый рынок финансовых услуг, в основу которого положены принципы взаимного признания национальных законодательств и унификация основных нормативов банковского надзора.

Проведена гармонизация национальных законодательств о компаниях. При этом за странами сохраняется свобода в выборе форм и методов деятельности компаний. Основой для унифицированного права компаний является Устав Европейской компании (1992). Наибольшее продвижение достигнуто в сфере регулирования конкуренции и деловой практики (антимонопольное регулирование, контроль за слияниями и поглощениями, за государственным субсидированием).

Реализация единого внутреннего рынка сталкивается с серьезными препятствиями со стороны государств-членов. Они сохраняют автономию в определении прямого налогообложения, в сфере государственных расходов, образования, научно-исследовательских работ, благосостояния и в других областях. В национальных формах действуют рынки труда.

2. Еще раньше на этапе создания общего рынка было налажено совместное частичное регулирование и финансирование ряда отраслевых рынков и сфер хозяйства — сельское хозяйство, рыболовство, научные исследования, региональное развитие, социальное обеспечение, сплочение и др. Действуют фонды этих отраслей и направлений политики. Каждый из отраслевых механизмов имеет свои особенности.

Сельскохозяйственная политика занимает особое место в экономической интеграции в Западной Европе. В основе механизма аграрной интеграции лежат несколько базовых элементов: единые цены на основные сельскохозяйственные продукты; свобода внутрисоюзной торговли; взаимные преференции членов ЕС; единое финансирование отрасли; общие правила внешней торговли и таможенный барьер против третьих стран.

Искусственное вытеснение внешних конкурентов и высокие внутренние цены стимулировали значительный рост производства ряда продуктов и образования излишков. Самообеспеченность ЕС по зерновым, сахару, яйцам, сыру, животному маслу поднялась свыше 100%. Ликвидировать эти излишки путем обычного экспорта весьма трудно из-за их низкой конкурентоспособности.

Роль «насоса» для откачки этих «излишков» с рынка Союза с 1962 г. выполняет Европейский фонд ориентации и гарантирования сельского хозяйства (ЕАГГФ). Фонд расходуется на 2/5 на цели «ориентации», т.е. на различные меры по повышению рентабельного аграрного производства. Большая же часть (почти 3/5) идет на гарантирование, т.е. на субсидирование фермерам продукции и оплату экспорта «излишков» в третьи страны. Это относится к выращиванию цитрусовых культур, виноделию, молочному хозяйству. Уровень бюджетной поддержки цен на сельскохозяйственную продукцию достигает 35%.

В отличие от системы гарантирования, где все расходы покрываются из бюджета, в области ориентации Союз берет на себя лишь часть расходов. ЕАГГФ частично возмещает расходы на помощь фермерам, проводящим модернизацию своих хозяйств, которые признаются «жизнеспособными»; на выплату пенсий и премий пожилым владельцам «нежизнеспособных» ферм с последующей передачей освободившейся земли рентабельным хозяйствам или ее изъятием из производства; на «социально-экономическую ориентацию» и профессиональную подготовку лиц, занятых в сельском хозяйстве.

Такой порядок формирования ЕАГГФ и использование его ресурсов неизбежно приводят к столкновению интересов стран, экспортирующих и импортирующих сельскохозяйственную продукцию.

Другим примером регулирования в ЕС является научно-техническая сфера, развиваемая на основе создания межгосударственных центров научных исследований и проведения совместных программ в основном за счет бюджета ЕС. Расходы на научно-технические разработки ЕС невелики. Они составляют лишь 4 — 5% общих расходов на НИОКР стран Союза. Исследования, включаемые в программы, охватывают, как правило, те области, где европейские страны отстают от своих конкурентов.

Серьезной попыткой приостановить отставание западноевропейских стран в области науки и техники являлась программа «Эврика», осуществляемая на уровне компаний с 1985 г. Она выходит за пределы ЕС, объединяя компании 19 западноевропейских стран, и является шагом к созданию «технологической Европы». Программа охватывает новейшие технологии, прежде всего в микроэлектронике, информатике, в создании средств автоматизации и лазерной техники, биотехнологии и производстве новых материалов.

Одновременно, стремясь приспособиться к требованиям современного развития производительных сил, западноевропейские компании активизировали также свои усилия по кооперированию в новейших отраслях науки и производства с американскими и японскими корпорациями.

3. Функционирование Европейского Союза с его достаточно разветвленным аппаратом, проведение общих интеграционных мероприятий имеют собственную финансовую базу, основу которой составляют бюджет, автономные фонды, в том числе Европейский социальный фонд, Европейский региональный фонд, Структурный фонд, Фонд сплочения. Свыше 40% бюджетных средств идет на сельскохозяйственные цели.

Бюджет формируется за счет компенсационных сборов при импорте сельскохозяйственной продукции (6%), таможенных пошлин при ввозе других товаров (23,5%), отчислений в размере 1% с налога на добавленную стоимость и взносов. Бюджет выступает ограниченным инструментом регулирования экономических процессов, так как через него перераспределяется лишь 1,2% совокупного ВВП стран — участниц интеграционного объединения. Тем не менее через его механизм проходят в абсолютном выражении значительные средства, которые оказывают существенное влияние на процессы в отдельных сферах хозяйства стран-участниц.

4. С конца 1990-х годов предпринимаются шаги по созданию экономического союза, составной частью которого является валютный союз. Экономический союз представляет собой объединение государств, имеющих единый рынок, единую денежную единицу и органы, отвечающие за формирование и осуществление экономической политики. В 2001 г. 13 стран ЕС ввели единую денежную единицу— евро в качестве единого расчетного и платежного средства. Учреждена европейская система центральных банков во главе с Европейским центральным банком. Одним из критериев перехода к экономическому союзу является то, что бюджетный дефицит в каждой стране не должен превышать 3% ВВП, а государственный долг — 60% ВВП.

Интеграционные процессы на уровне ЕС свидетельствуют об усилении центростремительных тенденций. Однако, несмотря на значительные усилия в этом направлении, объединение в значительной мере остается конгломератом национальных хозяйств с собственными национальными интересами и разными уровнями регулирования. Евросоюз еще не стал в полной мере самостоятельным экономическим и политическим центром. Между

странами существуют большие различия в норме прибыли, что свидетельствует о значительных различиях в функционировании национальных рынков. Капитал не может быстро переливаться из страны в страну.

До сих пор рабочая сила характеризуется низкой мобильностью — в два раза ниже, чем в США.

Региональные различия остаются большими. Создание единого рынка приводит к тому, что капитал и рабочая сила в значительных масштабах размещаются в тех районах, где более привлекательны физические и экономические условия. Различия в уровнях развития между регионами внутри стран часто бывает больше, чем межстрановые диспропорции. Указанные выше причины нередко порождают между странами достаточно острые противоречия и конфликты.

Расширение ЕС на Восток привело к созданию двух-трехскоростного союза, оно приводит к его фрагментации, способствует усилению черт зоны свободной торговли. Стоявшие перед ЕС проблемы уравновешивания общесоюзных и национальных целей еще больше обострились.

30. Общая характеристика внутренних рынков развитых стран

Экономическое развитие стран во многом определяется характером и глубиной общественного разделения труда, в процессе которого происходит развитие внутренних рынков. Условия их функционирования влияют на эффективность производства как отдельных его видов, так и экономической системы в целом. Внутренний рынок, под которым подразумевают систему обмена внутри национального хозяйства без экспортно-импортного сектора, выступает первичным элементом всей системы функционирования мирового хозяйства. Он включает внутренние связи, которые характеризуют масштабы и формы взаимодействия различных видов производства, входящих в состав хозяйства. Внешние связи обслуживают участие национального хозяйства в мировой экономике. Они возросли, значение внутренних рынков во второй половине ХХ в. снизилось, но внутренние связи определяют общий спрос в большинстве стран. Анализ внутренних рынков показывает движущие силы хозяйственных процессов во многих странах и в определяющей степени в группе развитых стран в целом.